Поделиться

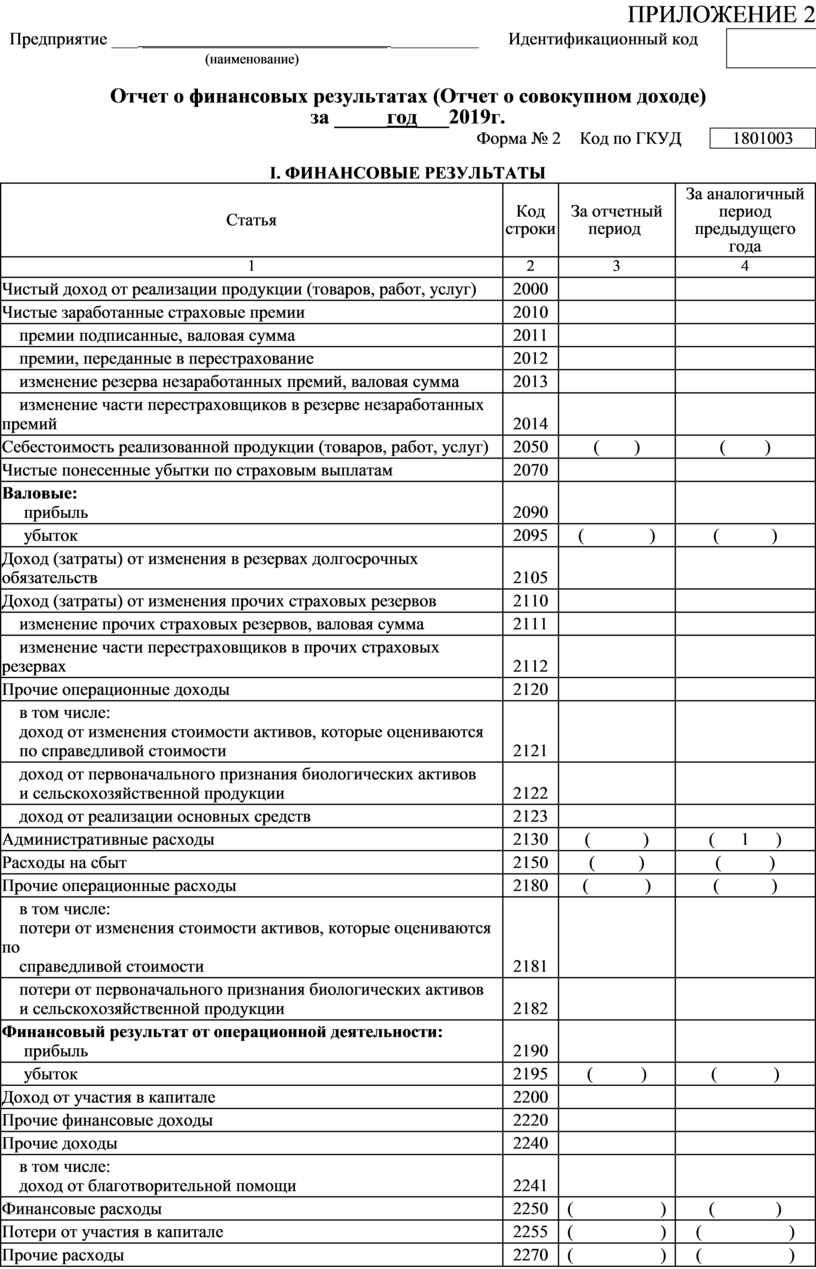

ПРИЛОЖЕНИЕ 2

|

Предприятие ___ ____________________________ __________ (наименование) |

Идентификационный код |

|

Отчет о финансовых результатах (Отчет о совокупном доходе)

за _____год___2019г.

|

Форма № 2 |

Код по ГКУД |

1801003 |

І. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

|

Статья |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

1 |

2 |

3 |

4 |

|

Чистый доход от реализации продукции (товаров, работ, услуг) |

2000 |

|

|

|

Чистые заработанные страховые премии |

2010 |

|

|

|

премии подписанные, валовая сумма |

2011 |

|

|

|

премии, переданные в перестрахование |

2012 |

|

|

|

изменение резерва незаработанных премий, валовая сумма |

2013 |

|

|

|

изменение части перестраховщиков в резерве незаработанных премий |

2014 |

|

|

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

2050 |

( ) |

( ) |

|

Чистые понесенные убытки по страховым выплатам |

2070 |

|

|

|

Валовые: прибыль |

2090 |

|

|

|

убыток |

2095 |

( ) |

( ) |

|

Доход (затраты) от изменения в резервах долгосрочных обязательств |

2105 |

|

|

|

Доход (затраты) от изменения прочих страховых резервов |

2110 |

|

|

|

изменение прочих страховых резервов, валовая сумма |

2111 |

|

|

|

изменение части перестраховщиков в прочих страховых резервах |

2112 |

|

|

|

Прочие операционные доходы |

2120 |

|

|

|

в том числе: доход от изменения стоимости активов, которые оцениваются по справедливой стоимости |

2121 |

|

|

|

доход от первоначального признания биологических активов и сельскохозяйственной продукции |

2122 |

|

|

|

доход от реализации основных средств |

2123 |

|

|

|

Административные расходы |

2130 |

( ) |

( 1 ) |

|

Расходы на сбыт |

2150 |

( ) |

( ) |

|

Прочие операционные расходы |

2180 |

( ) |

( ) |

|

в том числе: потери от изменения стоимости активов, которые оцениваются по справедливой стоимости |

2181 |

|

|

|

потери от первоначального признания биологических активов и сельскохозяйственной продукции |

2182 |

|

|

|

Финансовый результат от операционной деятельности: прибыль |

2190 |

|

|

|

убыток |

2195 |

( ) |

( ) |

|

Доход от участия в капитале |

2200 |

|

|

|

Прочие финансовые доходы |

2220 |

|

|

|

Прочие доходы |

2240 |

|

|

|

в том числе: доход от благотворительной помощи |

2241 |

|

|

|

Финансовые расходы |

2250 |

( ) |

( ) |

|

Потери от участия в капитале |

2255 |

( ) |

( ) |

|

Прочие расходы |

2270 |

( ) |

( ) |

|

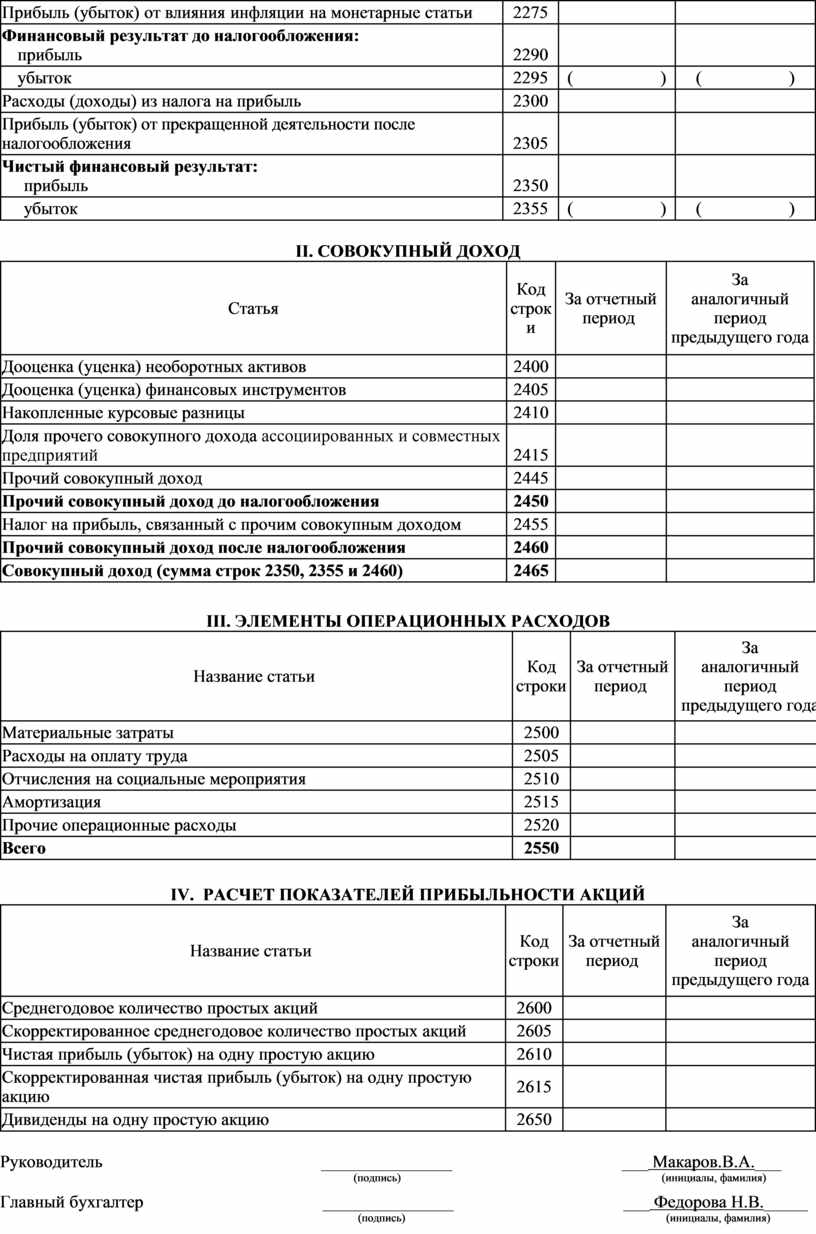

Прибыль (убыток) от влияния инфляции на монетарные статьи |

2275 |

|

|

|

Финансовый результат до налогообложения: прибыль |

2290 |

|

|

|

убыток |

2295 |

( ) |

( ) |

|

Расходы (доходы) из налога на прибыль |

2300 |

|

|

|

Прибыль (убыток) от прекращенной деятельности после налогообложения |

2305 |

|

|

|

Чистый финансовый результат: прибыль |

2350 |

|

|

|

убыток |

2355 |

( ) |

( ) |

II. СОВОКУПНЫЙ ДОХОД

|

Статья |

Код |

За отчетный период |

За |

|

Дооценка (уценка) необоротных активов |

2400 |

|

|

|

Дооценка (уценка) финансовых инструментов |

2405 |

|

|

|

Накопленные курсовые разницы |

2410 |

|

|

|

Доля прочего совокупного дохода ассоциированных и совместных предприятий |

2415 |

|

|

|

Прочий совокупный доход |

2445 |

|

|

|

Прочий совокупный доход до налогообложения |

2450 |

|

|

|

Налог на прибыль, связанный с прочим совокупным доходом |

2455 |

|

|

|

Прочий совокупный доход после налогообложения |

2460 |

|

|

|

Совокупный доход (сумма строк 2350, 2355 и 2460) |

2465 |

|

|

III. ЭЛЕМЕНТЫ ОПЕРАЦИОННЫХ РАСХОДОВ

|

Название статьи |

Код |

За отчетный период |

За |

|

Материальные затраты |

2500 |

|

|

|

Расходы на оплату труда |

2505 |

|

|

|

Отчисления на социальные мероприятия |

2510 |

|

|

|

Амортизация |

2515 |

|

|

|

Прочие операционные расходы |

2520 |

|

|

|

Всего |

2550 |

|

|

ІV. РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ АКЦИЙ

|

Название статьи |

Код |

За отчетный период |

За |

|

Среднегодовое количество простых акций |

2600 |

|

|

|

Скорректированное среднегодовое количество простых акций |

2605 |

|

|

|

Чистая прибыль (убыток) на одну простую акцию |

2610 |

|

|

|

Скорректированная чистая прибыль (убыток) на одну простую акцию |

2615 |

|

|

|

Дивиденды на одну простую акцию |

2650 |

|

|

Руководитель _______________ ___ Макаров.В.А.___

(подпись) (инициалы, фамилия)

Главный бухгалтер _______________ ___ Федорова Н.В._____

(подпись) (инициалы, фамилия)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.