Поделиться

Бухгалтерський баланс.

Оперативне управління господарюючим суб’єктом вимагає достовірних і точних даних про стан і наявність господарських засобів, їх склад і розміщення, а також про джерела їх формування і цільове призначення. Таку інформацію, узагальнену і згруповану певним чином, отримують за допомогою бухгалтерського балансу. Слово «баланс» (лат. bis – двічі, lans – чаша терезів) означає дві чаші, як символ рівноваги. Як символ рівноваги ваги (терези) зображені на гербі Міжнародної спілки бухгалтерів.

Баланс – це метод відображення стану господарських засобів (майна) за їхнім складом і джерелами утворення у вартісній оцінці на певну дату.

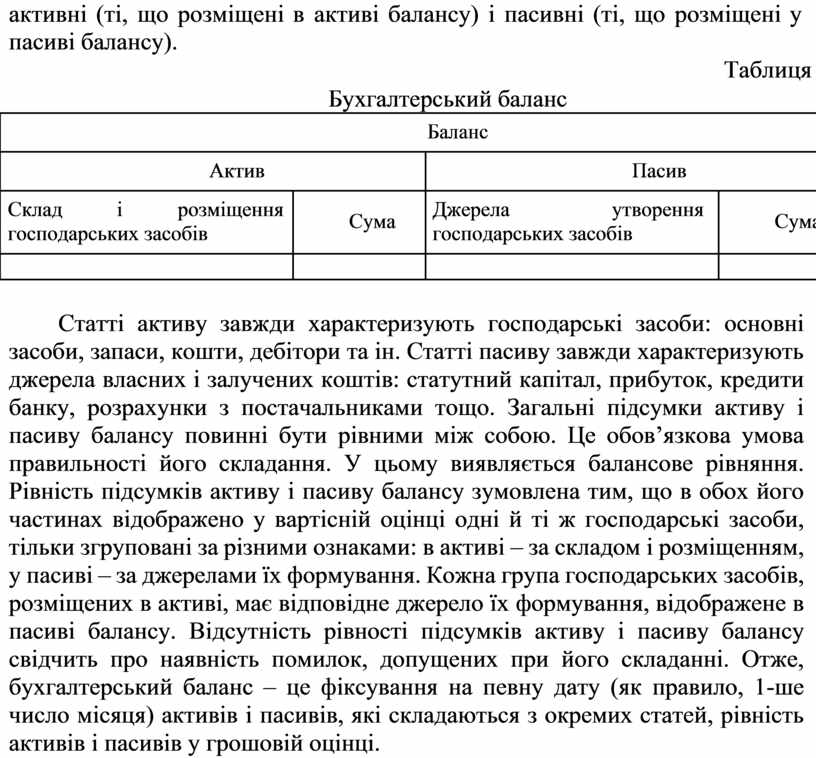

За формою баланс – таблиця, на лівій стороні якої відображають склад і розміщення господарських засобів і яка називається активом, а на правій стороні, що називається пасивом, відображають джерела формування господарських засобів. Слова «актив» і «пасив» означають відповідні сторони бухгалтерського балансу.

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об’єднані в економічно однорідні групи, які називають статтями балансу. Статті балансу мають загальну назву, окремий код, їх записують окремими сумами. Статті бухгалтерського балансу поділяють на

16

активні (ті, що розміщені в активі балансу) і пасивні (ті, що розміщені у пасиві балансу).

|

|

|

|

|

|

|

|

Таблиця 2.1 |

|

|

|

|

Бухгалтерський баланс |

|

|

||

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Актив |

|

|

|

Пасив |

|

|

|

|

|

|

|

|

|

|

|

Склад |

і |

розміщення |

Сума |

|

Джерела |

утворення |

Сума |

|

господарських засобів |

|

господарських засобів |

|||||

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статті активу завжди характеризують господарські засоби: основні засоби, запаси, кошти, дебітори та ін. Статті пасиву завжди характеризують джерела власних і залучених коштів: статутний капітал, прибуток, кредити банку, розрахунки з постачальниками тощо. Загальні підсумки активу і пасиву балансу повинні бути рівними між собою. Це обов’язкова умова правильності його складання. У цьому виявляється балансове рівняння. Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображено у вартісній оцінці одні й ті ж господарські засоби, тільки згруповані за різними ознаками: в активі – за складом і розміщенням, у пасиві – за джерелами їх формування. Кожна група господарських засобів, розміщених в активі, має відповідне джерело їх формування, відображене в пасиві балансу. Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених при його складанні. Отже, бухгалтерський баланс – це фіксування на певну дату (як правило, 1-ше число місяця) активів і пасивів, які складаються з окремих статей, рівність активів і пасивів у грошовій оцінці.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.