Поделиться

Бухгалтерский баланс

Как было сказано выше, бухгалтерский учет это - процесс беспрерывного стоимостного отображения информации об изменениях состояния активов, собственного капитала и обязательств предприятия. Сразу заметим, что в бухгалтерском учете обязательства отождествляются с кредиторской задолженностью предприятия. Кредиторская задолженность возникает после событий, вследствие которых предприятие становится чьим-то должником. Данная задолженность - результат получения предприятием в кредит денежных средств или товаров, авансов от других предприятий. Задолженность также возникает при наступлении срока уплаты налогов, начислении заработной платы работникам и в других ситуациях, в которых предприятие будет вынуждено выполнять определенные обязательства.

Учет активов, обязательств, собственного капитала и изменений их состояния необходим, в первую очередь, владельцам и руководству предприятия для осуществления контроля за эффективным ведением хозяйственной деятельности. Кроме того, в соответствии с законодательством почти всех стран мира, в том числе и Украины, предприятия обязаны предоставлять соответствующим государственным органам информацию о составе и стоимости своих активов, обязательств и собственного капитала на начало и конец отчетного периода. За отчетный период, как правило, берется год. Украина в этом отношении не исключение, но отечественные предприятия должны предоставлять упомянутую выше отчетность нарастающим итогом на протяжении года ежеквартально.

Далее возникает вопрос: в каком виде информация о составе и стоимости активов, обязательств и собственного капитала предприятия должна предоставляться определенным пользователям? Ответ: в виде баланса предприятия на определенную отчетную дату.

В Украине форма и содержание статей баланса регламентируется П(С) БУ № 2.

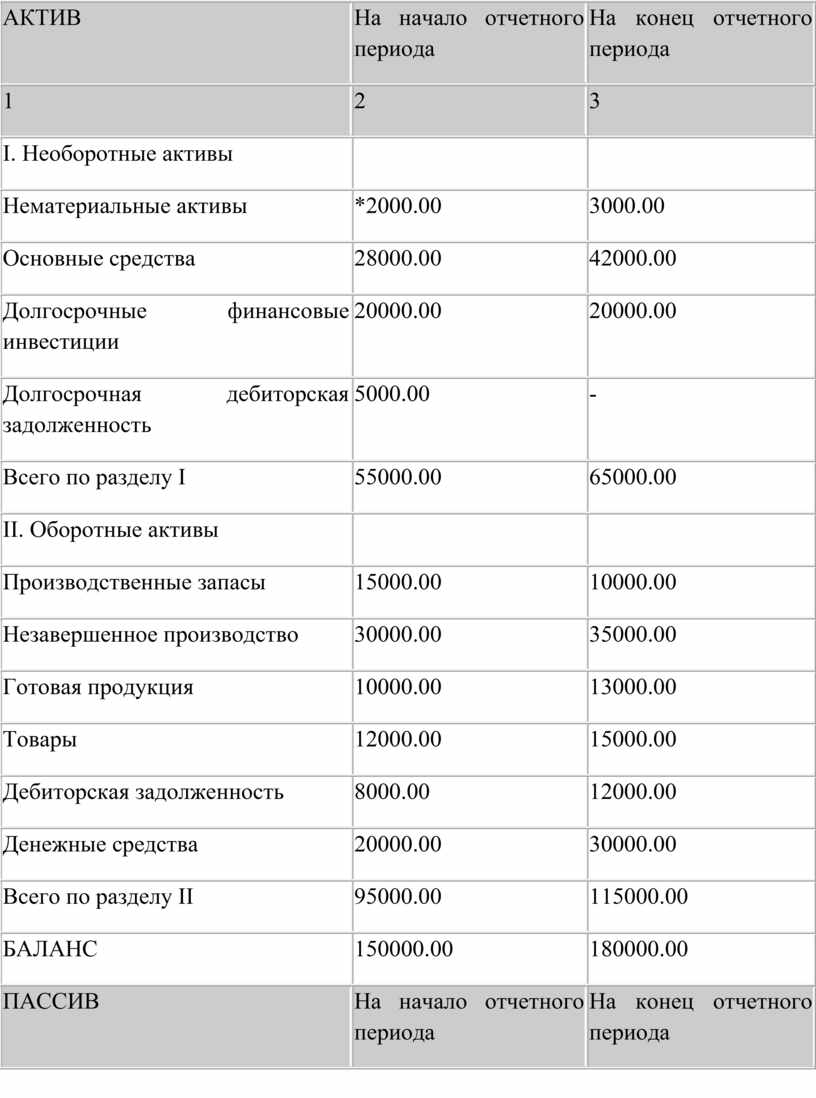

Упрощенная структура баланса предприятия показана в таблице 1.

Баланс ООО "Мир" на 30.06.02 г.

Таблица 1

|

АКТИВ |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

|

І. Необоротные активы |

|

|

|

Нематериальные активы |

*2000.00 |

3000.00 |

|

Основные средства |

28000.00 |

42000.00 |

|

Долгосрочные финансовые инвестиции |

20000.00 |

20000.00 |

|

Долгосрочная дебиторская задолженность |

5000.00 |

- |

|

Всего по разделу І |

55000.00 |

65000.00 |

|

ІІ. Оборотные активы |

|

|

|

Производственные запасы |

15000.00 |

10000.00 |

|

Незавершенное производство |

30000.00 |

35000.00 |

|

Готовая продукция |

10000.00 |

13000.00 |

|

Товары |

12000.00 |

15000.00 |

|

Дебиторская задолженность |

8000.00 |

12000.00 |

|

Денежные средства |

20000.00 |

30000.00 |

|

Всего по разделу ІІ |

95000.00 |

115000.00 |

|

БАЛАНС |

150000.00 |

180000.00 |

|

ПАССИВ |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

|

І. Собственный капитал |

|

|

|

Уставной капитал |

12000.00 |

12000.00 |

|

Нераспределенная прибыль |

58000.00 |

95000.00 |

|

Всего по разделу І |

70000.00 |

107000.00 |

|

ІІ. Долгосрочные обязательства |

|

|

|

Долгосрочные кредиты банков |

50000.00 |

30000.00 |

|

Всего по разделу ІІ |

50000.00 |

30000.00 |

|

ІІІ. Текущие обязательства |

|

|

|

Краткосрочные кредиты банков |

10000.00 |

10000.00 |

|

1 |

2 |

3 |

|

Векселя выданы |

5000.00 |

8000.00 |

|

Кредиторская задолженность |

15000.00 |

25000.00 |

|

Всего по разделу ІІІ |

30000.00 |

43000.00 |

|

БАЛАНС |

150000.00 |

180000.00 |

* В реальном балансе данные указываются в тыс. грн., в нашем - в грн.

Из таблицы 1 видно, что баланс состоит из двух частей: актива и пассива. В первой части показываются все активы, которые находятся в распоряжении предприятия, по своей стоимости. В разделе І пассива показывается стоимость собственного капитала предприятия, а в разделах ІІ и ІІІ - сумма кредиторской задолженности.

Помимо того, что пассив состоит из собственного капитала и кредиторской задолженности, можно сказать, что он показывает, какая часть активов предприятия находится в его собственности, а какая заимствована и должна быть возвращена. При этом кредиторскую задолженность не обязательно связывать с возникновением у предприятия обязательств только по полученным активам. Так, если кредиторская задолженность возникла за полученные работы или предоставленные услуги, то это можно расценивать как необходимость возвращения части активов в виде денежных средств или других активов кредитору (то есть данные активы после возникновения задолженности можно считать заимствованными).

Можно также сказать, что суть І-го раздела пассива состоит в том, что он выражает ту часть активов, которая - независимо от того основные ли это средства, денежные средства, товары или дебиторская задолженность - останется в собственности предприятия после того, как оно погасит другими активами кредиторскую задолженность. Конечно, при условии, что такое погашение состоится в момент составления баланса или при условии, что предприятие после составления баланса не будет проводить никакой деятельности. Обычно это не означает, что при соответствующей действительности продаже имущества предприятия с целью проведения расчетов с кредиторами, у него останется именно эта часть активов (имеется в виду стоимость этих активов). Это связано с тем, что рыночная стоимость активов, которые реализовываются, может отличаться от стоимости, по которой они отображены в балансе, потому может возникнуть необходимость в продаже их большей или меньшей части.

Но суть І-го раздела пассива баланса от этого не меняется, так как соответственно принципу исторической (фактической) себестоимости все активы должны отображаться в учете и балансе по производственной себестоимости или стоимости приобретения. Это означает, что при приобретении товаров в кредит или получении предоплаты, предприятие увеличит сумму активов, которые находятся в его распоряжении, и одновременно увеличит сумму кредиторской задолженности на ту же сумму. Тем самым в балансе будут показаны увеличенные активы, а увеличенная кредиторская задолженность будет указывать, что они предприятию не принадлежат. Сумма собственных активов (капитала) при этом останется неизменной. В данном случае собственные активы и собственный капитал - синонимические понятия, так как капитал не обязательно означает имеющуюся сумму собственных денежных средств. Он может также существовать в виде других собственных активов, но указывается при этом в денежном выражении.

Таким образом мы подошли к главному принципу построения баланса, который можно изобразить следующей формулой:

К=А-О (1),

где К - сумма собственных активов (капитала) предприятия в денежном выражении;

А - сумма всех имеющихся на предприятии активов в денежном выражении;

О - сумма кредиторских обязательств предприятия (заимствованных активов) в денежном выражении.

Поскольку формулу (1) можно представить и в другом виде: А=К+О, и учитывая то, что К+О=П, где П - пассив, то в конечном виде формула (1) будет иметь такой вид:

А=П

Этот главный принцип построения баланса называется принципом двойственности или принципом двойного отображения. Он состоит в том, что в балансе одновременно должна приводиться информация о стоимости имущества (активов) предприятия, которое находится в его распоряжении, и информация о стоимости собственного и заимствованного имущества.

Таким образом, в любом балансе, если он составлен правильно, актив всегда должен равняться пассиву.

В балансе активы делятся на необоротные и оборотные, а кредиторская, дебиторская задолженности и финансовые инвестиции, - на долгосрочные и текущие. К необратимым принадлежат активы со сроком эксплуатации больше одного года. Такие активы называются основными средствами. Минимальная стоимостная граница активов со сроком эксплуатации большее одного года с целью отнесения их к необоротным может регулироваться законодательно, но в Украине предприятиям разрешено определять данную границу самостоятельно. К основным средствам, как правило, принадлежат разные здания, сооружения, автомобили, производственные средства, компьютеры, нематериальные активы и т. п. Активы, срок эксплуатации которых меньше одного года, относятся к оборотным активам. Как правило, это товары, материалы, продукция собственного производства, в т.ч. продукция, производство которой еще не закончено, денежные средства и т. п.

Дебиторская и кредиторская задолженности, а также финансовые инвестиции, в зависимости от того срок их погашения больше одного года или меньше, являются долгосрочными или текущими.

Напомним, что дебиторская задолженность у предприятия возникает в случае, если юридическое или физическое лицо становится его должником, а финансовые инвестиции - при покупке предприятием акций или пая в уставном капитале других предприятий, облигаций и др.

Баланс - это способ группирования и отображения активов по составу и характеристике их собственности в денежном выражении на определенный момент.

Обратим внимание на то, что в балансе активами признаются также финансовые инвестиции и дебиторская задолженность. Это происходит потому, что они отвечают определению актива в том понимании, что актив контролируется предприятием и может быть обменен на другой актив, в т.ч. на денежные средства, в будущем. Приобретя акции (пай в уставном фонде другого предприятия), предприятие может в будущем их реализовать и обеспечить себе поступление денежных средств или других активов. Это же касается и дебиторской задолженности. Так как погашение дебиторской задолженности означает, что предприятие получило определенные активы от дебитора, то можно сказать, что в балансе происходит обмен задолженности на эти активы. Также предприятие может уступить право требования долга по этой задолженности другому предприятию и получить что-то взамен.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.