Поделиться

Бухгалтерський

облік

в управлінні грошовими коштами

У процесі своєї господарської діяльності підприємства, фірми, організації здійснюють грошові операції. Правильна побудова обліку грошових коштів дає змогу забезпечити інформацію про їх наявність, контроль за зберіганням та аналіз цілеспрямованого використання.

Гроші як ціновий об’єкт мають певну структуру. Гроші класифікують:

1. За призначенням:

— кошти для обороту — оборотні

— кошти для спеціального призначення — необоротні

2. За місцем зберігання (находження):

— гроші в касі

— гроші у підзвітних осіб

— гроші в банку

— гроші у дебіторів та інших контрагентів (видані аванси) тощо

— в цінних паперах та інших еквівалентах.

Ефективна побудова обліку грошових коштів дає змогу в системі рахунків аналітичного та синтетичного обліку бачити, звідки яку грошову масу одержали або можна буде одержати чи очікувати під потреби діяльності.

Побудова облікового процесу передбачає цілеспрямоване впорядкування й удосконалення механізмів бухгалтерського обліку, контролю та аналізу господарської діяльності.

Облік грошових коштів та грошових потоків розглядається як упорядкування елементів системи господарського механізму. Тому його потрібно здійснювати в таких напрямках:

а) за видами призначенням:

— облік грошей у національній валюті;

— облік грошей в іноземній валюті;

б) за місцем находження:

— облік грошових коштів у касі;

— облік грошових коштів на рахунках у банку;

— облік грошей, виданих у підзвіт фізичним особам;

— облік грошових коштів у дебіторів.

Місце знаходження є основою побудови аналітичного обліку наявності та руху грошових коштів.

Для побудови бухгалтерського синтетичного обліку в управлінні грошовими коштами та грошовими потоками вихідними є їх класифікація та групування за окремими ознаками їх руху.

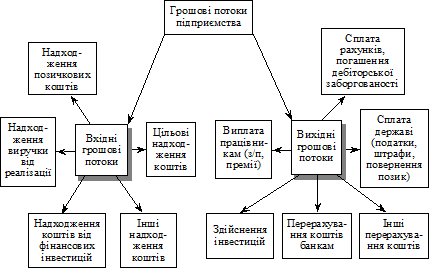

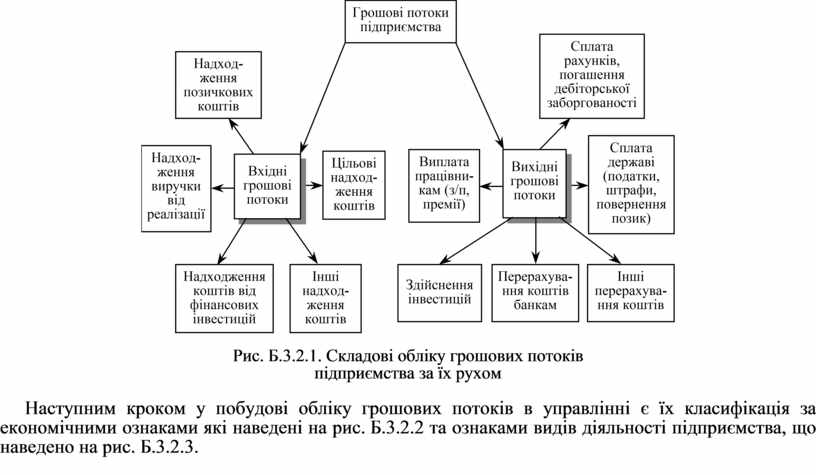

Перш за все потрібно визначити .основні системи грошових потоків. Найбільш суттєві системи наведені на рис. Б.3.2.1.

Рис. Б.3.2.1. Складові обліку грошових потоків

підприємства за їх рухом

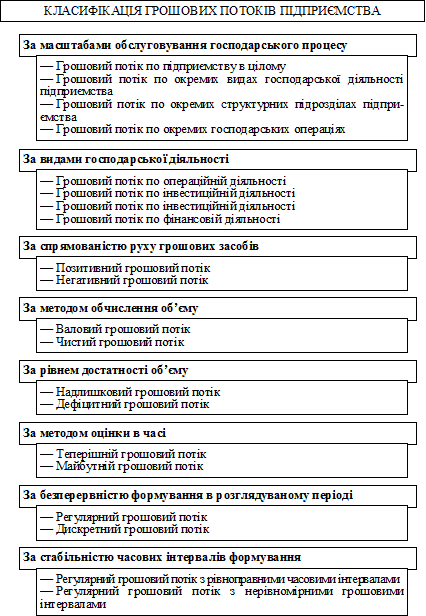

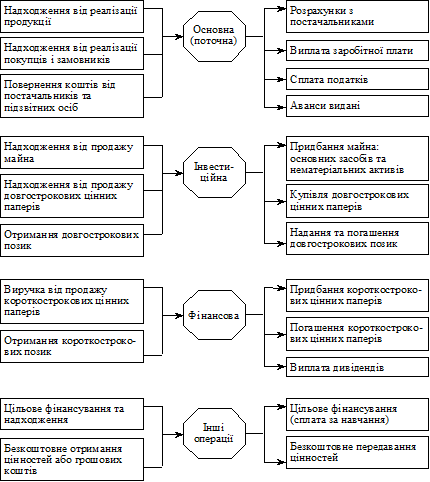

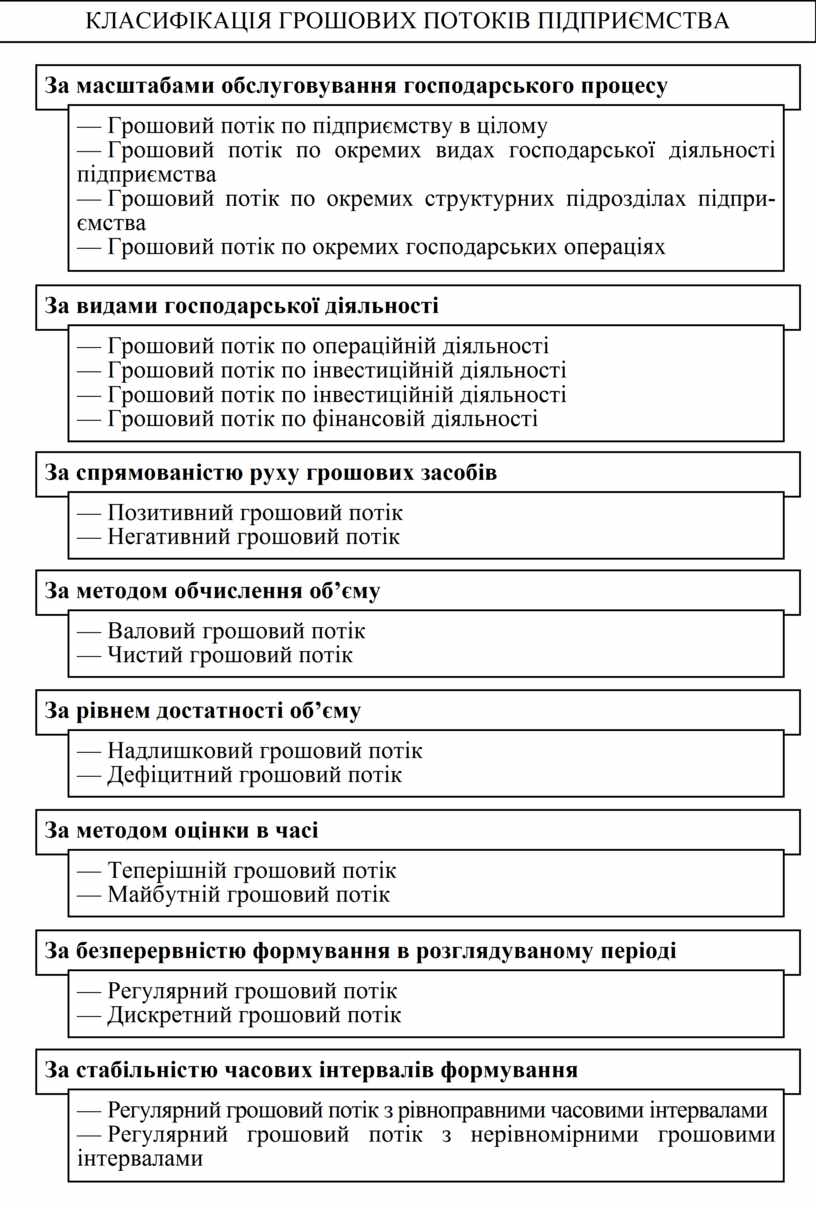

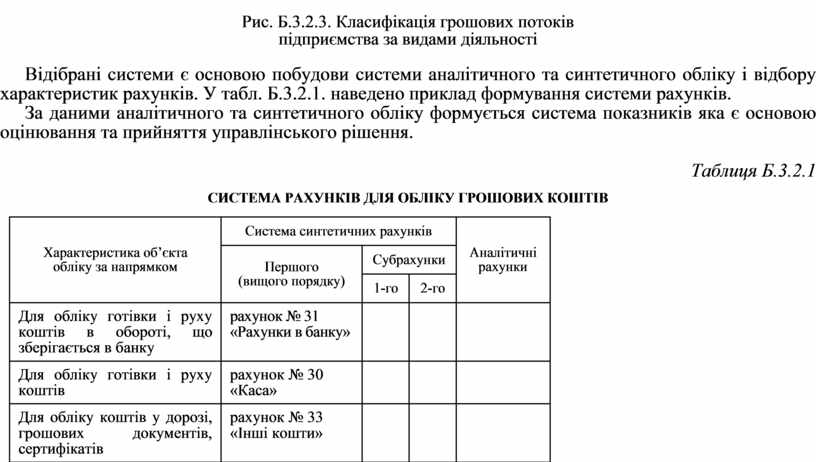

Наступним кроком у побудові обліку грошових потоків в управлінні є їх класифікація за економічними ознаками які наведені на рис. Б.3.2.2 та ознаками видів діяльності підприємства, що наведено на рис. Б.3.2.3.

Рис. Б.3.2.2. Класифікація грошових потоків

підприємства за основними ознаками їх управління

Рис. Б.3.2.3. Класифікація грошових потоків

підприємства за видами діяльності

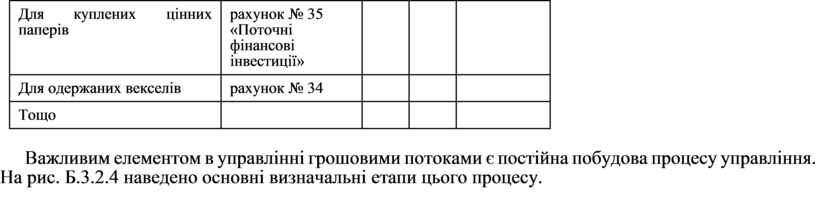

Відібрані системи є основою побудови системи аналітичного та синтетичного обліку і відбору характеристик рахунків. У табл. Б.3.2.1. наведено приклад формування системи рахунків.

За даними аналітичного та синтетичного обліку формується система показників яка є основою оцінювання та прийняття управлінського рішення.

Таблиця Б.3.2.1

СИСТЕМА РАХУНКІВ ДЛЯ ОБЛІКУ ГРОШОВИХ КОШТІВ

|

Характеристика об’єкта |

Система синтетичних рахунків |

Аналітичні рахунки |

||

|

Першого |

Субрахунки |

|||

|

1-го |

2-го |

|||

|

Для обліку готівки і руху коштів в обороті, що зберігається в банку |

рахунок № 31 |

|

|

|

|

Для обліку готівки і руху коштів |

рахунок № 30 «Каса» |

|

|

|

|

Для обліку коштів у дорозі, грошових документів, сертифікатів |

рахунок № 33 «Інші кошти» |

|

|

|

|

Для куплених цінних паперів |

рахунок № 35 «Поточні фінансові інвестиції» |

|

|

|

|

Для одержаних векселів |

рахунок № 34 |

|

|

|

|

Тощо |

|

|

|

|

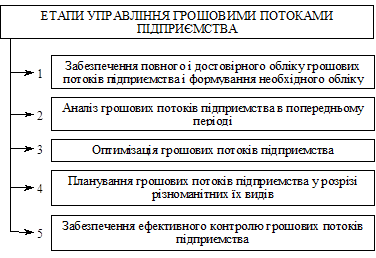

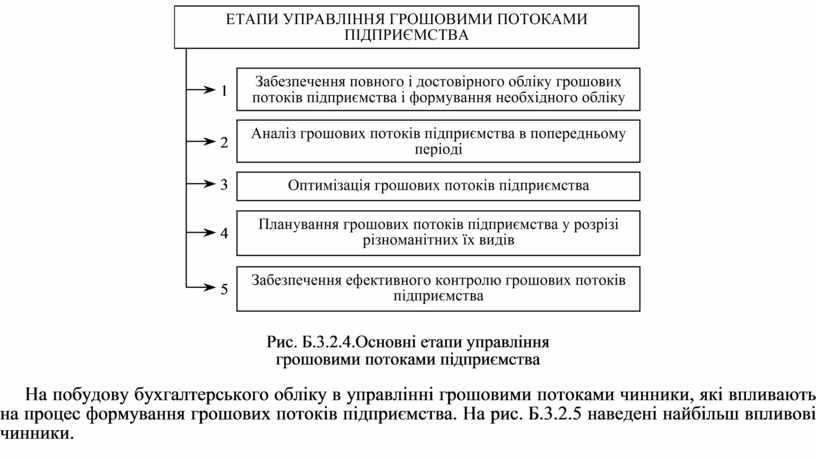

Важливим елементом в управлінні грошовими потоками є постійна побудова процесу управління. На рис. Б.3.2.4 наведено основні визначальні етапи цього процесу.

Рис. Б.3.2.4.Основні етапи управління

грошовими потоками підприємства

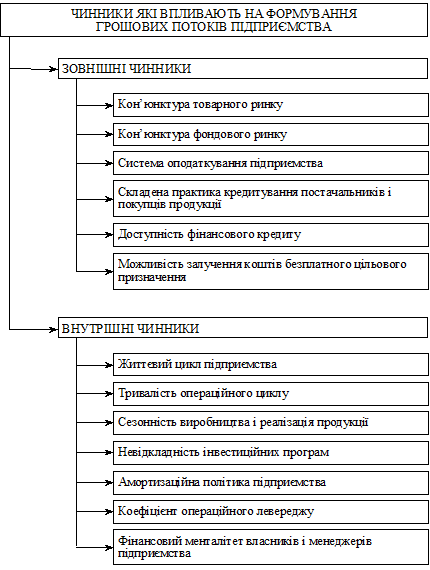

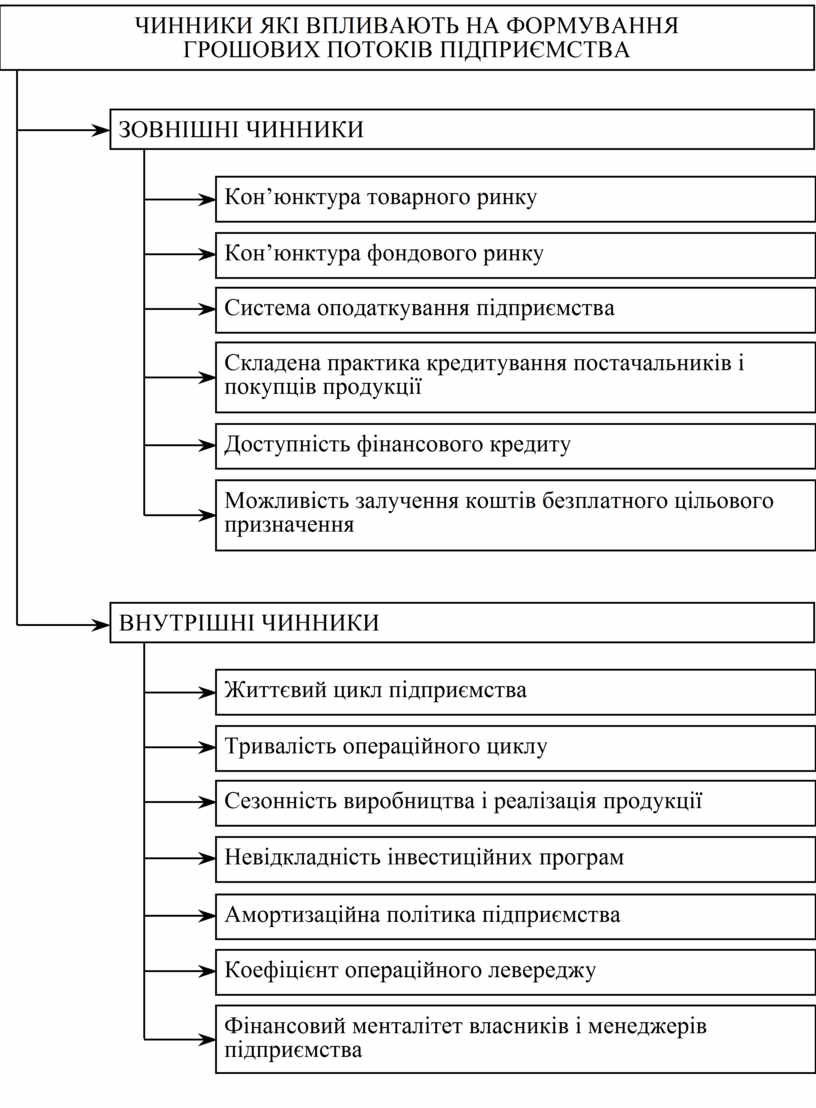

На побудову бухгалтерського обліку в управлінні грошовими потоками чинники, які впливають на процес формування грошових потоків підприємства. На рис. Б.3.2.5 наведені найбільш впливові чинники.

Рис. Б.3.2.5. Система основних чинників, що впливають

на формування грошових потоків підприємства

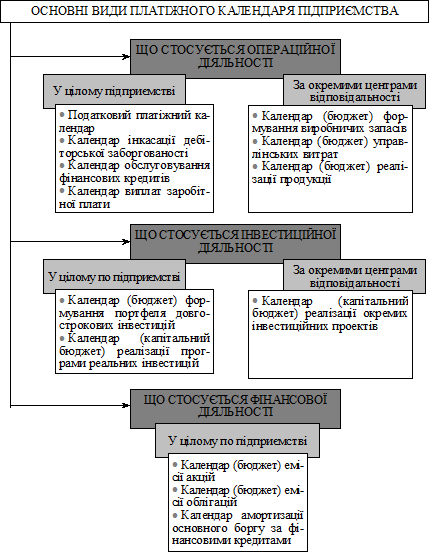

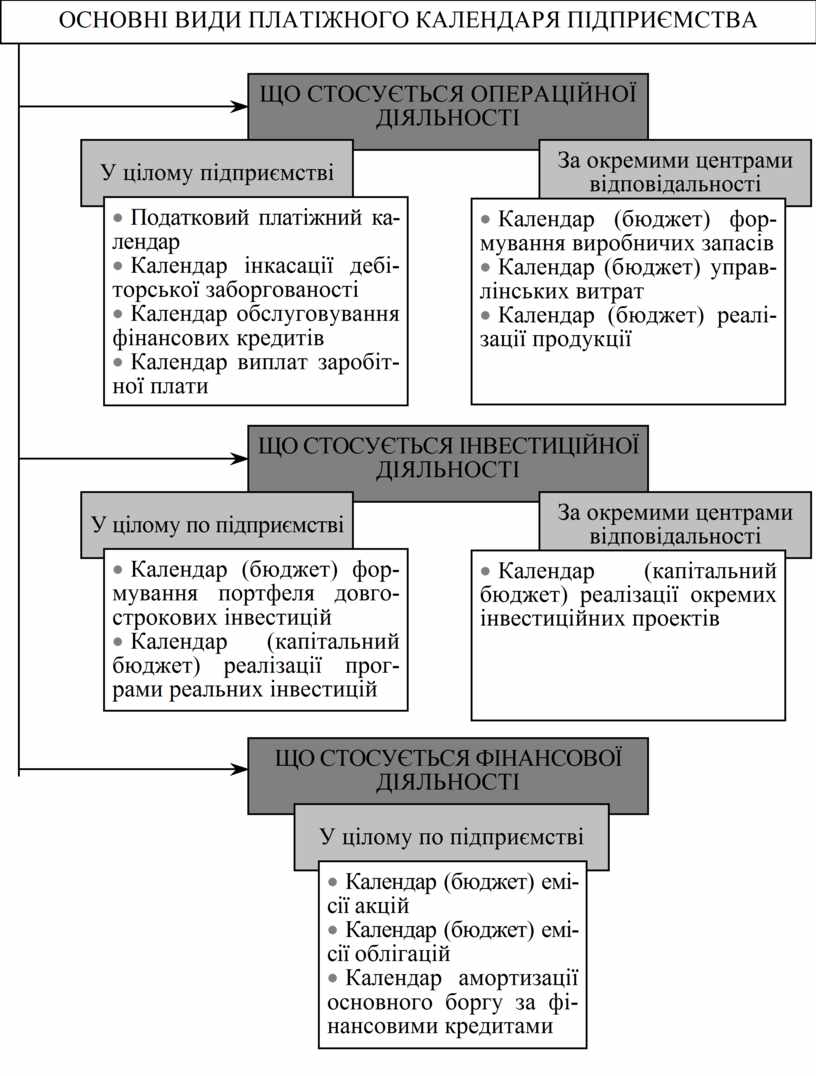

Для управління грошовими потоками за окремими видами діяльності мають бути визначені основні види платіжного календаря конкретного підприємства. На рис. Б.3.2.6 наведено приклад такого календаря.

Рис. Б.3.2.6. Основні види платіжного календаря,

які використовуються в оперативному управлінні

грошовими потоками підприємства

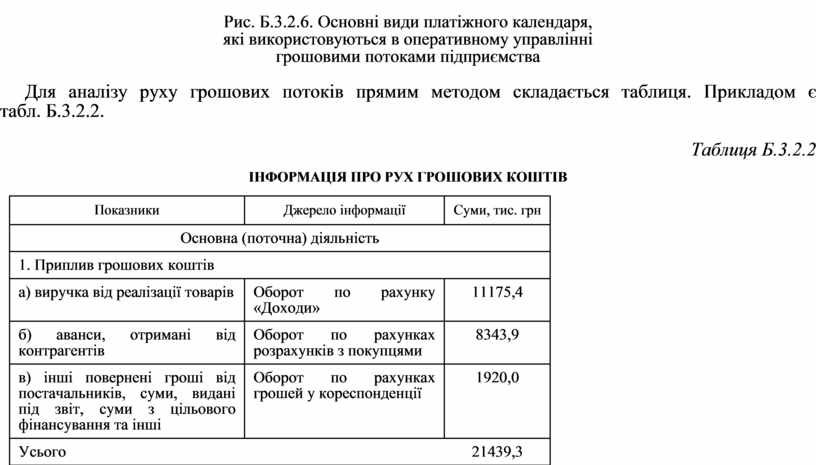

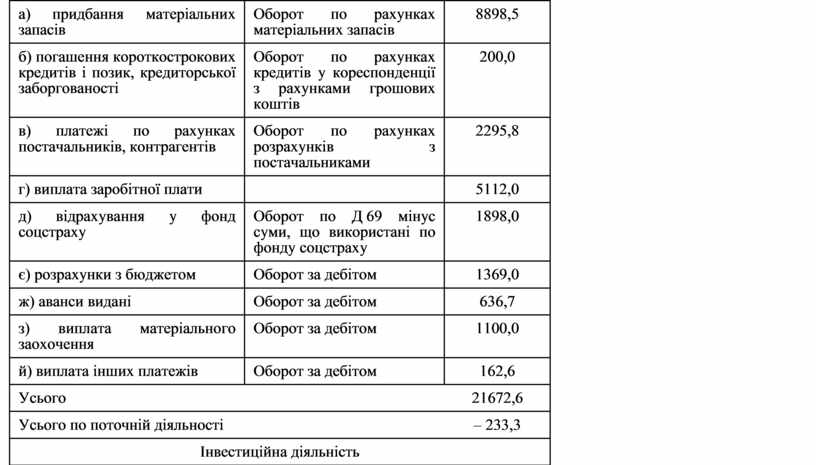

Для аналізу руху грошових потоків прямим методом складається таблиця. Прикладом є табл. Б.3.2.2.

Таблиця Б.3.2.2

ІНФОРМАЦІЯ ПРО РУХ ГРОШОВИХ КОШТІВ

|

Показники |

Джерело інформації |

Суми, тис. грн |

|

Основна (поточна) діяльність |

||

|

1. Приплив грошових коштів |

||

|

а) виручка від реалізації товарів |

Оборот по рахунку «Доходи» |

11175,4 |

|

б) аванси, отримані від контрагентів |

Оборот по рахунках розрахунків з покупцями |

8343,9 |

|

в) інші повернені гроші від постачальників, суми, видані під звіт, суми з цільового фінансування та інші |

Оборот по рахунках грошей у кореспонденції |

1920,0 |

|

Усього |

|

21439,3 |

|

2. Відплив грошових коштів |

||

|

а) придбання матеріальних запасів |

Оборот по рахунках матеріальних запасів |

8898,5 |

|

б) погашення короткострокових кредитів і позик, кредиторської заборгованості |

Оборот по рахунках кредитів у кореспонденції з рахунками грошових коштів |

200,0 |

|

в) платежі по рахунках постачальників, контрагентів |

Оборот по рахунках розрахунків з постачальниками |

2295,8 |

|

г) виплата заробітної плати |

|

5112,0 |

|

д) відрахування у фонд соцстраху |

Оборот по Д 69 мінус суми, що використані по фонду соцстраху |

1898,0 |

|

є) розрахунки з бюджетом |

Оборот за дебітом |

1369,0 |

|

ж) аванси видані |

Оборот за дебітом |

636,7 |

|

з) виплата матеріального заохочення |

Оборот за дебітом |

1100,0 |

|

й) виплата інших платежів |

Оборот за дебітом |

162,6 |

|

Усього |

|

21672,6 |

|

Усього по поточній діяльності |

|

– 233,3 |

|

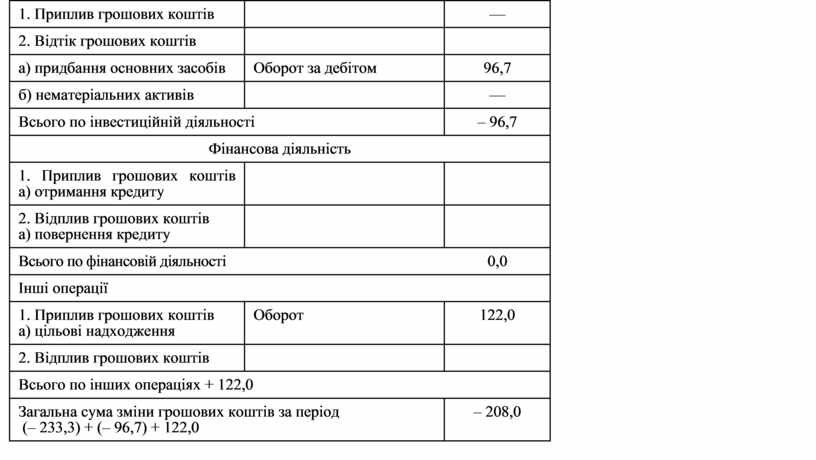

Інвестиційна діяльність |

||

|

1. Приплив грошових коштів |

|

— |

|

2. Відтік грошових коштів |

|

|

|

а) придбання основних засобів |

Оборот за дебітом |

96,7 |

|

б) нематеріальних активів |

|

— |

|

Всього по інвестиційній діяльності |

– 96,7 |

|

|

Фінансова діяльність |

||

|

1. Приплив грошових коштів |

|

|

|

2. Відплив

грошових коштів |

|

|

|

Всього по фінансовій діяльності |

|

0,0 |

|

Інші операції |

||

|

1. Приплив

грошових коштів |

Оборот |

122,0 |

|

2. Відплив грошових коштів |

|

|

|

Всього по інших операціях + 122,0 |

||

|

Загальна сума

зміни грошових коштів за період |

– 208,0 |

|

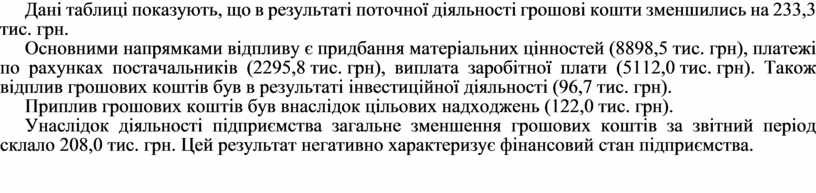

Дані таблиці показують, що в результаті поточної діяльності грошові кошти зменшились на 233,3 тис. грн.

Основними напрямками відпливу є придбання матеріальних цінностей (8898,5 тис. грн), платежі по рахунках постачальників (2295,8 тис. грн), виплата заробітної плати (5112,0 тис. грн). Також відплив грошових коштів був в результаті інвестиційної діяльності (96,7 тис. грн).

Приплив грошових коштів був внаслідок цільових надходжень (122,0 тис. грн).

Унаслідок діяльності підприємства загальне зменшення грошових коштів за звітний період склало 208,0 тис. грн. Цей результат негативно характеризує фінансовий стан підприємства.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.