Поделиться

Бухгалтерський облік як інформаційна

система управління підприємством

Для нормального функціонування будь-якої ланки ринкової економіки конче

потрібно, щоб учасники, приймаючи рішення, мали достовірну та об’єктивну

інформацію про майно, фінансове становище,

результати роботи (прибутки, доходи чи збитки),

а також про процеси їх формування як на власному підприємстві, так і в

партнерів на підставі попередніх даних. Таку інформацію надає тільки

бухгалтерська система обліку.

Коли, де і як виникла система бухгалтерського обліку? Хто є його «винахідником»? Історія не дає відповіді на ці питання, як і на питання, приміром, щодо винахідників грошей, алфавіту та багатьох інших явищ суспільного життя.

Бухгалтерський облік як самостійна галузь знань формувався протягом тисячоліть (приблизно 10—15 тис. років).

Спочатку це була практична діяльність з реєстрації окремих господарських

фактів, потрібних власникові або відповідній су-

спільній структурі (рабовласникові, феодалові, купцеві, муніципалітету, державі

тощо). Цю діяльність можна розглядати як рахунковедення

(рахівництво). Регламентація такого обліку обумовлювалася потребою в

облікових даних. В основному це були інформаційні або контрольні цілі.

З розвитком класичних ринкових відносин

бухгалтерський облік починає перетворюватися на засіб управління діяльністю

торговельних компаній і банків. Власників уже не задовольняє примітивний облік

у прибутково-видаткових книгах. Управління торговельними компаніями і банками

вимагає суцільно-

го і безперервного обліку, який надавав би необхідну інформацію і забезпечував би повсякденний контроль за

наявністю

і рухом вкладеного капіталу, та визначення взаємовідносин

із партнерами. Бухгалтерський облік не задовольняв вимоги, які висували до

нього зростаюче товарне виробництво і бурхливий розвиток торгового капіталу,

особливо розвиток промисловості.

Управлінські функції бухгалтерського обліку

постійно поглиб-

лювалися й удосконалювалися. До реєстрації інформаційної додалися контрольна та

аналітична. Бухгалтерський облік перетворився на об’єктивну необхідність

сучасного способу виробництва, його управління.

Сфера застосування бухгалтерського обліку — підприємства, організації, установи виробничої, комерційної, кредитно-банківської та інших видів діяльності, а через узагальнення даних бухгалтерського обліку та звітності — галузі, економіка (господарство) окремих країн, світова економіка загалом.

Сучасний бухгалтерський облік —

це система безперервних, суцільних і

взаємопов’язаних спостережень за створенням суспіль-

ного продукту і пов’язаними з ним процесами обміну, розподілу та перерозподілу,

за наявністю і рухом майна конкретного господарства, його правових відносин з

метою одержання інформації, її систематизації для управління діяльністю

господарства будь-якого масштабу та рівня. Бухгалтерський облік став складовою

управлінської системи світової економіки. Без нього неможливе управління

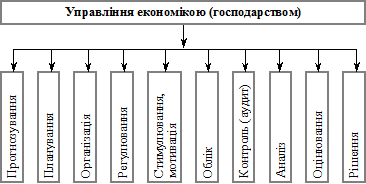

будь-якою ланкою економіки (рис. 1.1).

Рис. 1.1. Система управління: функціональна побудова

Бухгалтерський облік використовується в усіх видах

підприємницької діяльності — виробничій, комерційній, грошово-кредитній,

банківській, страховій, в усіх галузях і підгалузях господарювання — промисловості, сільському

господарстві, будівництві

тощо. У кожному виді діяльності, у кожній галузі гос-

подарювання бухгалтерський облік має певні особливості.

Проте вихідні положення бухгалтерського обліку є єдиними (спільними) для всіх

видів діяльності й у усіх галузей господарювання.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.