Поделиться

Бухгалтерський облік як

інформаційна

система управління підприємством

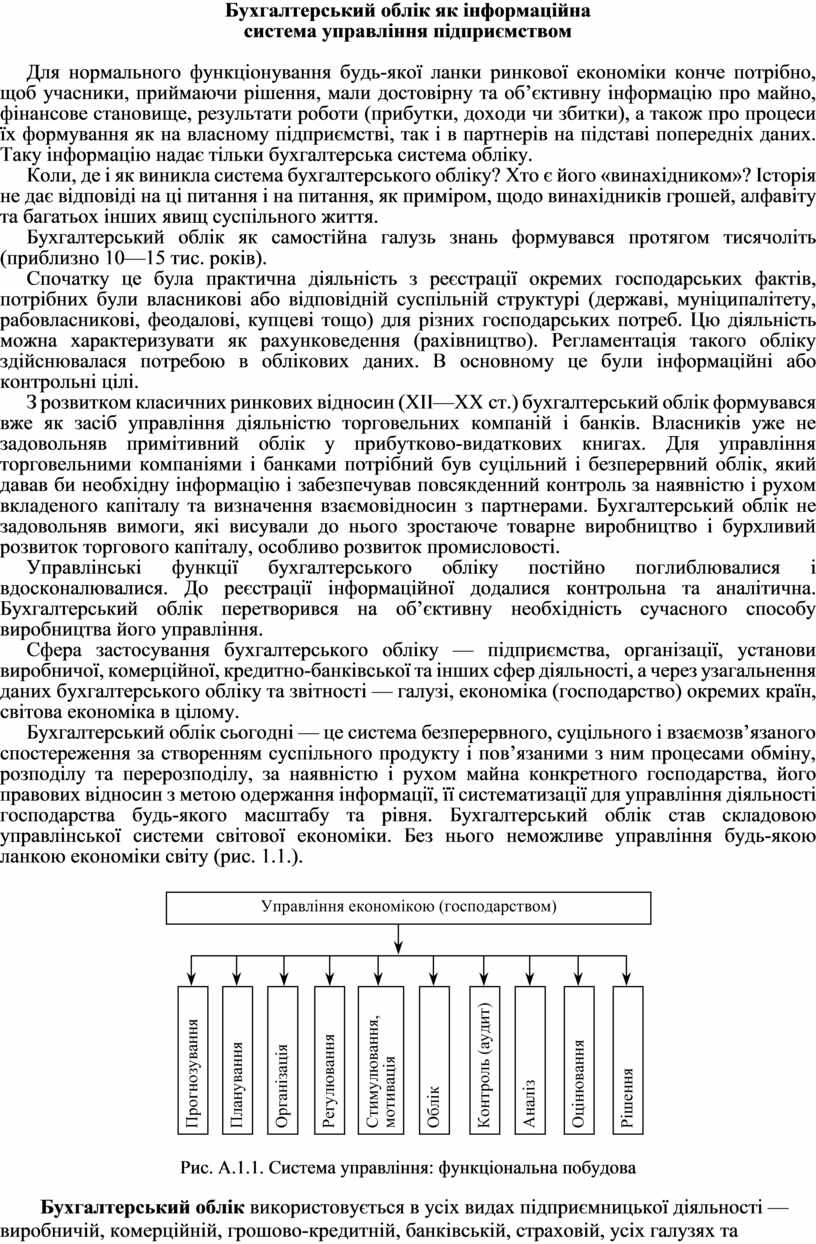

Для нормального функціонування будь-якої ланки ринкової економіки конче потрібно, щоб учасники, приймаючи рішення, мали достовірну та об’єктивну інформацію про майно, фінансове становище, результати роботи (прибутки, доходи чи збитки), а також про процеси їх формування як на власному підприємстві, так і в партнерів на підставі попередніх даних. Таку інформацію надає тільки бухгалтерська система обліку.

Коли, де і як виникла система бухгалтерського обліку? Хто є його «винахідником»? Історія не дає відповіді на ці питання і на питання, як приміром, щодо винахідників грошей, алфавіту та багатьох інших явищ суспільного життя.

Бухгалтерський облік як самостійна галузь знань формувався протягом тисячоліть (приблизно 10—15 тис. років).

Спочатку це була практична діяльність з реєстрації окремих господарських фактів, потрібних були власникові або відповідній суспільній структурі (державі, муніципалітету, рабовласникові, феодалові, купцеві тощо) для різних господарських потреб. Цю діяльність можна характеризувати як рахунковедення (рахівництво). Регламентація такого обліку здійснювалася потребою в облікових даних. В основному це були інформаційні або контрольні цілі.

З розвитком класичних ринкових відносин (ХІІ—ХХ ст.) бухгалтерський облік формувався вже як засіб управління діяльністю торговельних компаній і банків. Власників уже не задовольняв примітивний облік у прибутково-видаткових книгах. Для управління торговельними компаніями і банками потрібний був суцільний і безперервний облік, який давав би необхідну інформацію і забезпечував повсякденний контроль за наявністю і рухом вкладеного капіталу та визначення взаємовідносин з партнерами. Бухгалтерський облік не задовольняв вимоги, які висували до нього зростаюче товарне виробництво і бурхливий розвиток торгового капіталу, особливо розвиток промисловості.

Управлінські функції бухгалтерського обліку постійно поглиблювалися і вдосконалювалися. До реєстрації інформаційної додалися контрольна та аналітична. Бухгалтерський облік перетворився на об’єктивну необхідність сучасного способу виробництва його управління.

Сфера застосування бухгалтерського обліку — підприємства, організації, установи виробничої, комерційної, кредитно-банківської та інших сфер діяльності, а через узагальнення даних бухгалтерського обліку та звітності — галузі, економіка (господарство) окремих країн, світова економіка в цілому.

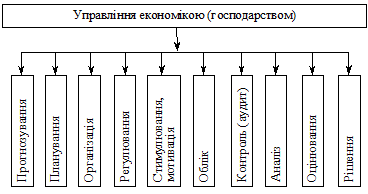

Бухгалтерський облік сьогодні — це система безперервного, суцільного і взаємозв’язаного спостереження за створенням суспільного продукту і пов’язаними з ним процесами обміну, розподілу та перерозподілу, за наявністю і рухом майна конкретного господарства, його правових відносин з метою одержання інформації, її систематизації для управління діяльності господарства будь-якого масштабу та рівня. Бухгалтерський облік став складовою управлінської системи світової економіки. Без нього неможливе управління будь-якою ланкою економіки світу (рис. 1.1.).

Рис. А.1.1. Система управління: функціональна побудова

Бухгалтерський облік використовується в усіх видах підприємницької діяльності — виробничій, комерційній, грошово-кредитній, банківській, страховій, усіх галузях та підгалузях господарювання — промисловості, сільському господарстві, будівництві тощо. В кожному виді діяльності, в кожній галузі господарювання бухгалтерський облік має певні особливості. Проте вихідні положення бухгалтерського обліку є єдиними (спільними) для всіх видів діяльності і в усіх галузях господарювання.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.