Поделиться

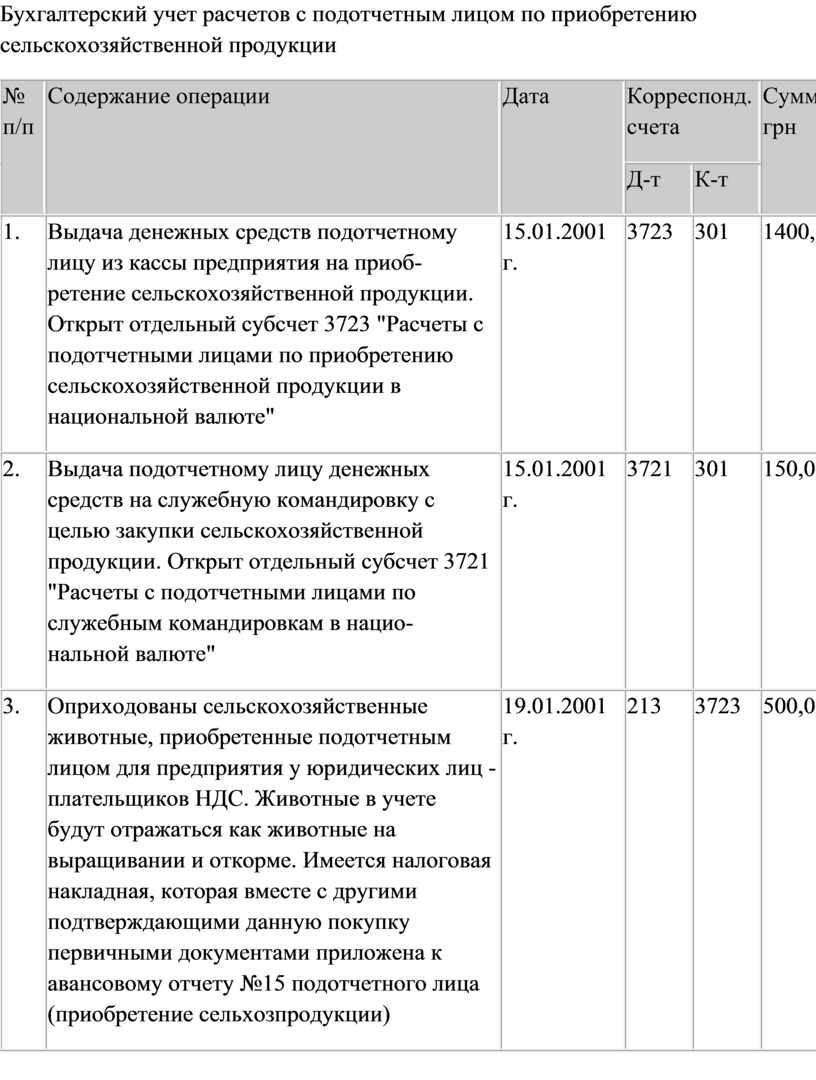

Бухгалтерский учет расчетов с подотчетным лицом по приобретению сельскохозяйственной продукции

|

№ п/п |

Содержание операции |

Дата |

Корреспонд. счета |

Сумма, грн |

|

|

Д-т |

К-т |

||||

|

1. |

Выдача денежных средств подотчетному лицу из кассы предприятия на приоб-ретение сельскохозяйственной продукции. Открыт отдельный субсчет 3723 "Расчеты с подотчетными лицами по приобретению сельскохозяйственной продукции в национальной валюте" |

15.01.2001 г. |

3723 |

301 |

1400,00 |

|

2. |

Выдача подотчетному лицу денежных средств на служебную командировку с целью закупки сельскохозяйственной продукции. Открыт отдельный субсчет 3721 "Расчеты с подотчетными лицами по служебным командировкам в нацио- нальной валюте" |

15.01.2001 г. |

3721 |

301 |

150,00 |

|

3. |

Оприходованы сельскохозяйственные животные, приобретенные подотчетным лицом для предприятия у юридических лиц - плательщиков НДС. Животные в учете будут отражаться как животные на выращивании и откорме. Имеется налоговая накладная, которая вместе с другими подтверждающими данную покупку первичными документами приложена к авансовому отчету №15 подотчетного лица (приобретение сельхозпродукции) |

19.01.2001 г. |

213 |

3723 |

500,00 |

|

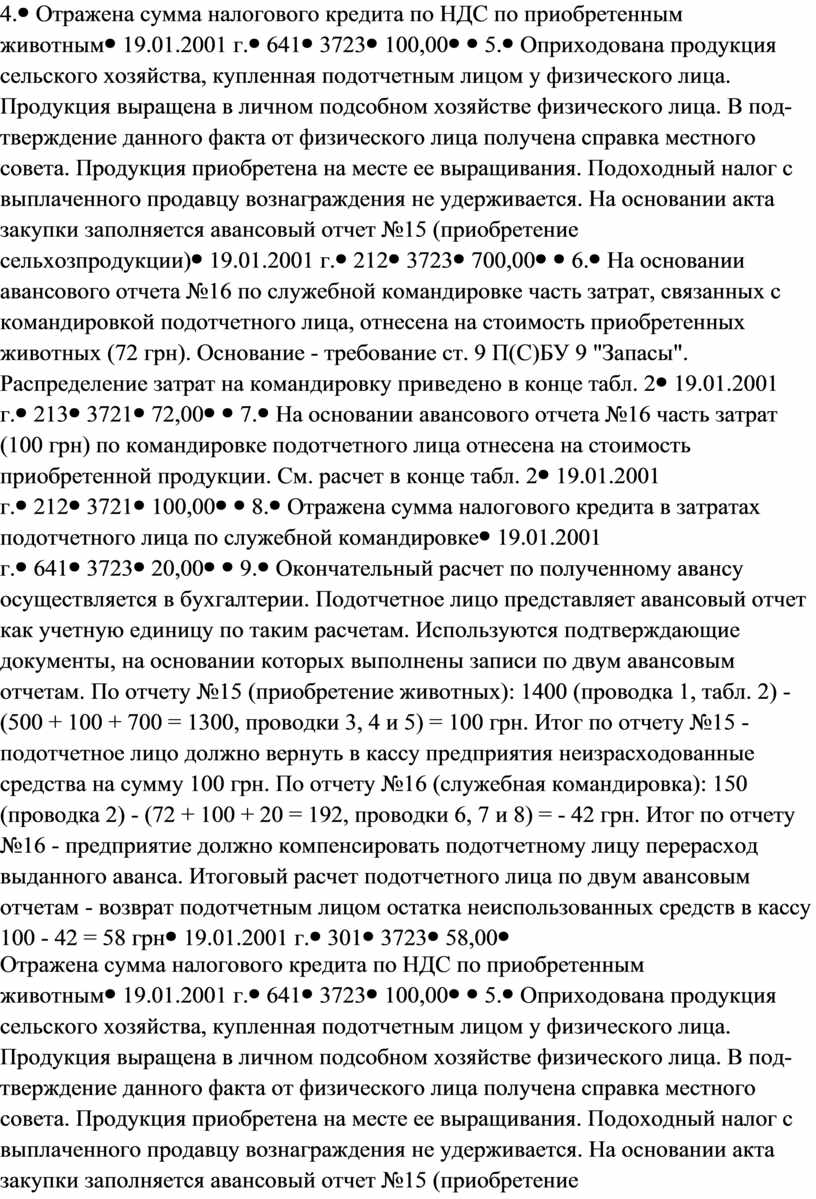

4. |

Отражена сумма налогового кредита по НДС по приобретенным животным |

19.01.2001 г. |

641 |

3723 |

100,00 |

|

5. |

Оприходована продукция сельского хозяйства, купленная подотчетным лицом у физического лица. Продукция выращена в личном подсобном хозяйстве физического лица. В под- тверждение данного факта от физического лица получена справка местного совета. Продукция приобретена на месте ее выращивания. Подоходный налог с выплаченного продавцу вознаграждения не удерживается. На основании акта закупки заполняется авансовый отчет №15 (приобретение сельхозпродукции) |

19.01.2001 г. |

212 |

3723 |

700,00 |

|

6. |

На основании авансового отчета №16 по служебной командировке часть затрат, связанных с командировкой подотчетного лица, отнесена на стоимость приобретенных животных (72 грн). Основание - требование ст. 9 П(С)БУ 9 "Запасы". Распределение затрат на командировку приведено в конце табл. 2 |

19.01.2001 г. |

213 |

3721 |

72,00 |

|

7. |

На основании авансового отчета №16 часть затрат (100 грн) по командировке подотчетного лица отнесена на стоимость приобретенной продукции. См. расчет в конце табл. 2 |

19.01.2001 г. |

212 |

3721 |

100,00 |

|

8. |

Отражена сумма налогового кредита в затратах подотчетного лица по служебной командировке |

19.01.2001 г. |

641 |

3723 |

20,00 |

|

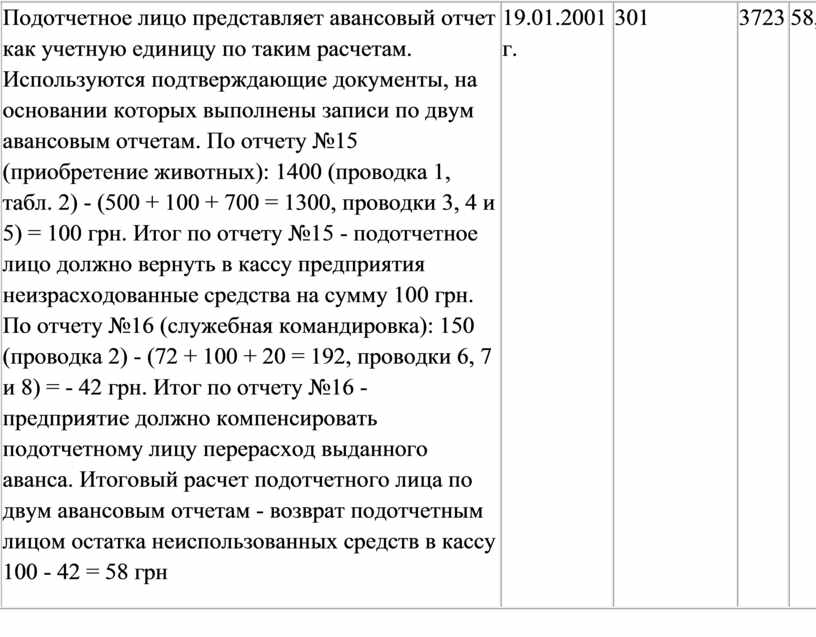

9. |

Окончательный расчет по полученному авансу осуществляется в бухгалтерии. Подотчетное лицо представляет авансовый отчет как учетную единицу по таким расчетам. Используются подтверждающие документы, на основании которых выполнены записи по двум авансовым отчетам. По отчету №15 (приобретение животных): 1400 (проводка 1, табл. 2) - (500 + 100 + 700 = 1300, проводки 3, 4 и 5) = 100 грн. Итог по отчету №15 - подотчетное лицо должно вернуть в кассу предприятия неизрасходованные средства на сумму 100 грн. По отчету №16 (служебная командировка): 150 (проводка 2) - (72 + 100 + 20 = 192, проводки 6, 7 и 8) = - 42 грн. Итог по отчету №16 - предприятие должно компенсировать подотчетному лицу перерасход выданного аванса. Итоговый расчет подотчетного лица по двум авансовым отчетам - возврат подотчетным лицом остатка неиспользованных средств в кассу 100 - 42 = 58 грн |

19.01.2001 г. |

301 |

3723 |

58,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.