Поделиться

Чинники, які

впливають на організаційну

побудову бухгалтерського фінансового обліку

в управлінні підприємством

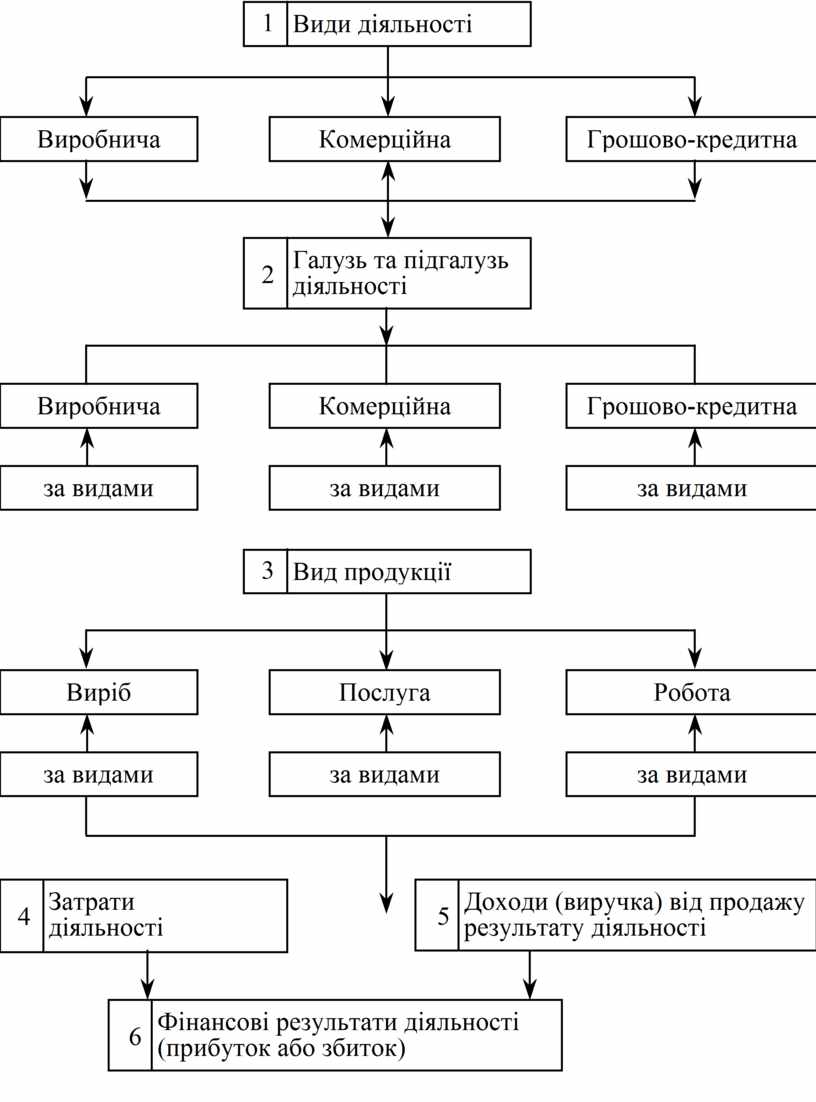

Вище були розглянуті принципові чинники які визначають побудову бухгалтерського фінансового обліку на будь-якому підприємстві. Разом з тим на окремих підприємствах можуть суттєво впливати на побудову бухгалтерського фінансового обліку окремі індивідуальні чинники. Найбільш суттєвими серед них такі: вид діяльності, розмір підприємства, технологія тощо. Розглянемо найважливіші з них.

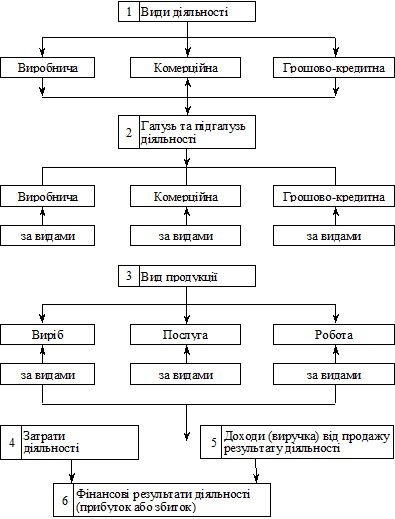

Підприємницька діяльність можлива або у сфері виробництва, або у сфері надання послуг (комерційна), або у сфері суто грошовій (кредитній). Тому першим чинником побудови бухгалтерського фінансового обліку є вид підприємницької діяльності. Кожний вид підприємницької діяльності в бухгалтерському фінансовому обліку будується відокремлено.

Кожний вид підприємницької діяльності поділяється на галузі (промисловість, сільське господарство тощо). Бухгалтерський фінансовий облік будується відокремлено по кожній галузі (підгалузі).

Кожна галузь випускає відповідні види продукції. Згідно з чинним законодавством у бухгалтерському фінансовому обліку повинні бути відокремлені (визначені) економіко-правові характеристики кожного виду продукції, галузі та виду діяльності.

Наведені вище три фактори є вихідними, оскільки вони пов’язані з такими характеристиками, як затрати, доходи, податки, визначення фінансових результатів тощо. Рис. Б.1.8.

Логіко-структурну інтерпретацію загальної організаційної побудови бухгалтерського обліку подано на рис. Б.1.8.

Рис. Б.1.8. Вихідні чинники, які визначають

загальну

побудову бухгалтерського обліку на підприємстві

Важливим чинником побудови бухгалтерського фінансового обліку на підприємстві є розмір діяльності, тобто обсяг виробництва, чисельність працюючих тощо.

Значний вплив на побудову бухгалтерського фінансового обліку на підприємстві мають: система затрат; система доходів; податкова система; система обов’язкових платежів та внесків.

В усіх підприємствах облік перш за все будується відповідно до вищенаведених чинників (вид діяльності, вид галузі, вид продукції). Разом з тим кожна система має внутрішню побудову, що у свою чергу впливає на побудову бухгалтерського фінансового обліку.

Крім того, на побудову внутрішніх структур бухгалтерського обліку впливають такі чинники: технологія (механічна або органічна — за будовою, добувна або переробна — за видом, одно- або багатопереробна — за складністю); організаційна структура (цехова або безцехова); тип виробництва (індивідуальний, серійний або масовий); форма спеціалізації; принципи групування та методи оцінювання об’єктів обліку; організація внутрішньогосподарських відносин; методи формування фактичної виробничої собівартості продукції; робочий план рахунків.

На більшості підприємств деякі з наведених чинників відсутні. Тому під час будови обліку на кожному підприємстві слід враховувати наявні чинники.

Однією з вимог, що ставляться до бухгалтерського фінансового обліку в управлінні є методологічна єдність показників бізнес-плану та обліку. Ця єдність досягається додержанням єдиного принципу формування планових та облікових показників, виходячи із спільності їх економічного змісту і цільового призначення. При чому спостерігається прямий та зворотний їх зв’язок. Планування і нормування впливають на формування облікових показників. Облік справляє зворотну дію (вплив) на систему планових показників та їх формування. Оскільки планування передує облікові, то система планування є важливим чинником побудови бухгалтерського обліку.

У суспільстві особливого значення набуває правильне відображення в обліку і звітності впливу цінового чинника. Це насамперед стосується таких показників, як затрати, доходи, собівартість, прибутки тощо.

Загальним принципом оцінювання господарських фактів є оцінювання їх історичної вартості та поточної собівартості, вартості продажу (реалізації), теперішньої вартості, чистої вартості, ринкової вартості, вартості платежу, фактичної собівартості, вартості придбання, чим забезпечується реальна основа правдивого відображення у бухгалтерському обліку майнового стану підприємства, його правового статусу визначення суб’єктів власності, результатів роботи. Разом з тим у бухгалтерському обліку використовуються й інші види оцінювання господарських фактів (планове, нормативне, кошторисне, поточне тощо).

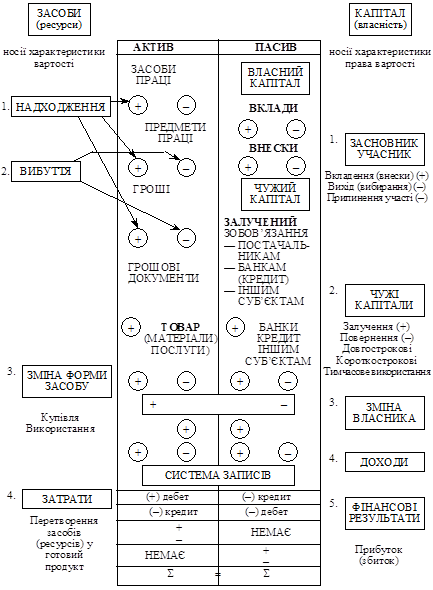

На побудову бухгалтерського фінансового обліку в управління підприємства має значний вплив система рахунків. Оскільки бухгалтерський облік покликаний суцільно та безперервно відображати всі господарські факти відповідного підприємства на основі принципу двоїстості (актив та пасив), побудова обліку має забезпечити можливість наступного групування показників господарства у системі суспільних відносин на рівні системи національних рахунків. Найповніші вимоги відображаються у системі рахунків — систематизованому переліку, так званому робочому плані рахунків.

На підставі вищенаведених характеристик побудови бухгалтерського фінансового обліку як упорядкованої та регламентованої інформаційної системи, що систематично відображає в часі (хронологічно) та просторі (системно) стан та зміни стану всіх господарських фактів — явищ і процесів — майнового і економіко-правового порядку в межах господарюючих суб’єктів (суб’єктів господарювання), у грошовому виразі фінансовий облік можна визначити так. Бухгалтерський фінансовий облік — це такий бухгалтерський облік, в якому за рівних умов господарювання, що надаються всім суб’єктам ринку, держава (муніципалітет) законодавчо визначає єдині правила ведення згаданого обліку та за єдиними принципами визначає побудову й організацію оцінювання майнових об’єктів (ресурсів, цінностей) та визначення права власності, методику обліку затрат і доходів, собівартості готової продукції (виробів, послуг та робіт), а порядок визначення фінансових результатів та складання фінансової звітності на базі загальноприйнятих принципів.

Бухгалтерський фінансовий облік передбачає визначення результатів господарювання (прибутку, збитків), системи оподаткування та складання обов’язкової фінансової звітності.

У бухгалтерському фінансовому обліку на підставі теорії двоїстості — балансового методу, доказовості та інших принципів побудови такого обліку відображаються стан і зміни стану як засобів господарювання (активів), так і правових відносин щодо засобів господарювання (пасивів).

Рух засобів господарювання (активів) та зміни права власності (пасивів) пов’язаний із затратами діяльності, доходами від діяльності та визначенням фінансових результатів. Облік затрат, доходів та фінансових результатів — центральний момент у побудові бухгалтерської системи фінансового обліку.

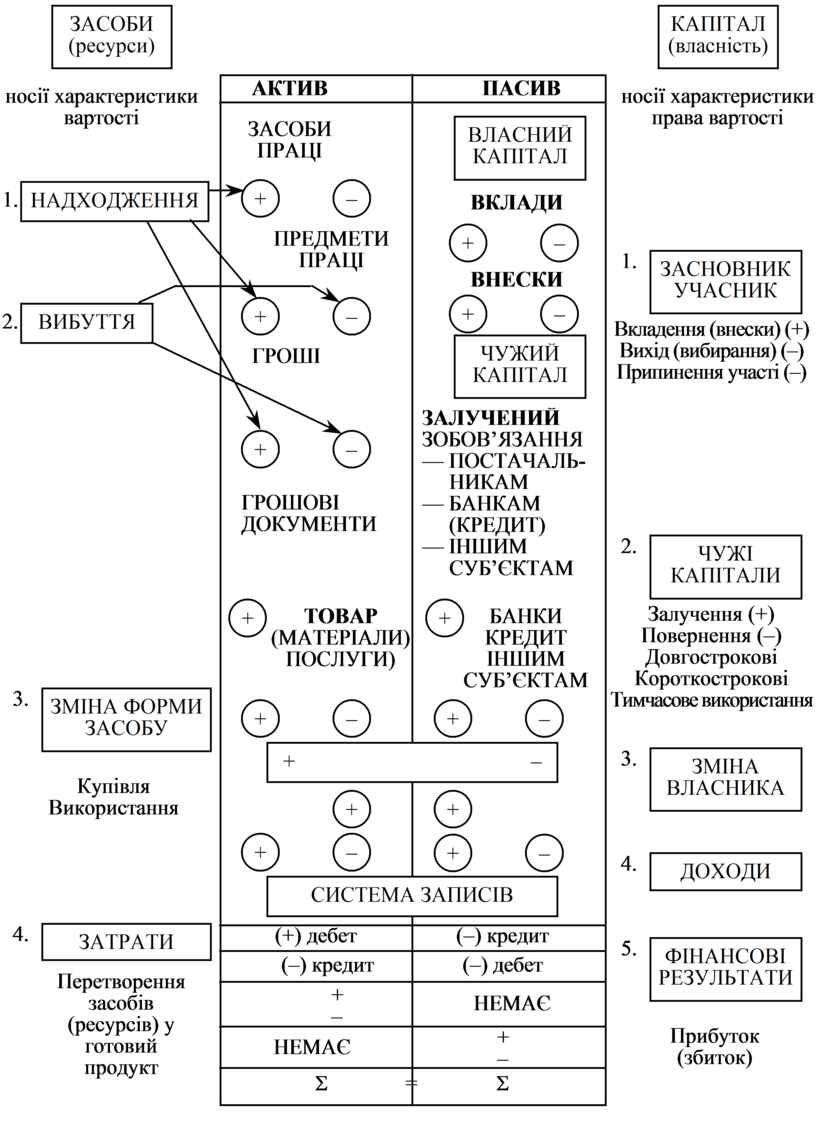

Загальну економіко-правову (балансову) структурну побудову бухгалтерського фінансового обліку унаочнює рис. Б.1.9.

Рис. Б. 1.9. Економіко-правова (балансова)

інтерпретація побудови фінансового обліку

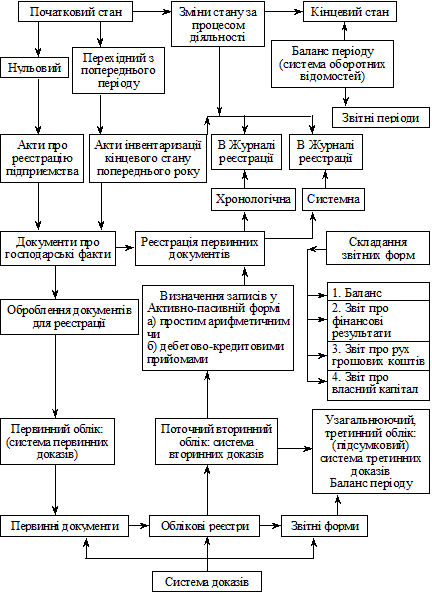

Бухгалтерський облік як процес є дуже складним і складається з багатьох блоків. Побудова кожного блоку здійснюється самостійно.

Логічно-структурну модель побудови бухгалтерського фінансового обліку як технологічного процесу унаочнює рис. Б.1.10.

Рис. Б.1.10. Загальна логіко-структурна модель побудови

бухгалтерського фінансового обліку на підприємстві

як процесу та системи доказів за період

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.