Поделиться

1. Дебіторська заборгованість: класифікація, оцінка, первинні документи

Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності регламентуються положенням (стандартом) бухгалтерського обліку 10 «Дебіторська заборгованість» відповідно до якого дебіторською заборгованістю вважається заборгованість підприємству різних інших підприємств та осіб, що виникла на певну дату.

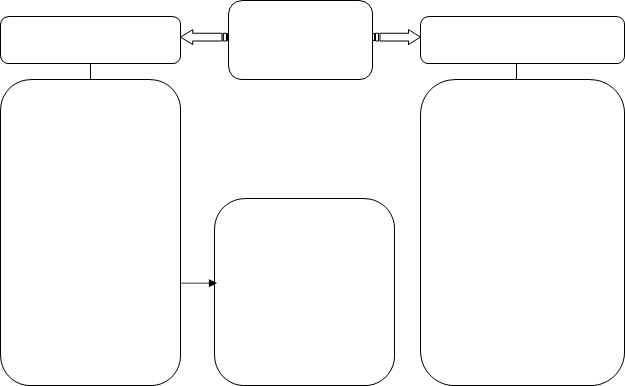

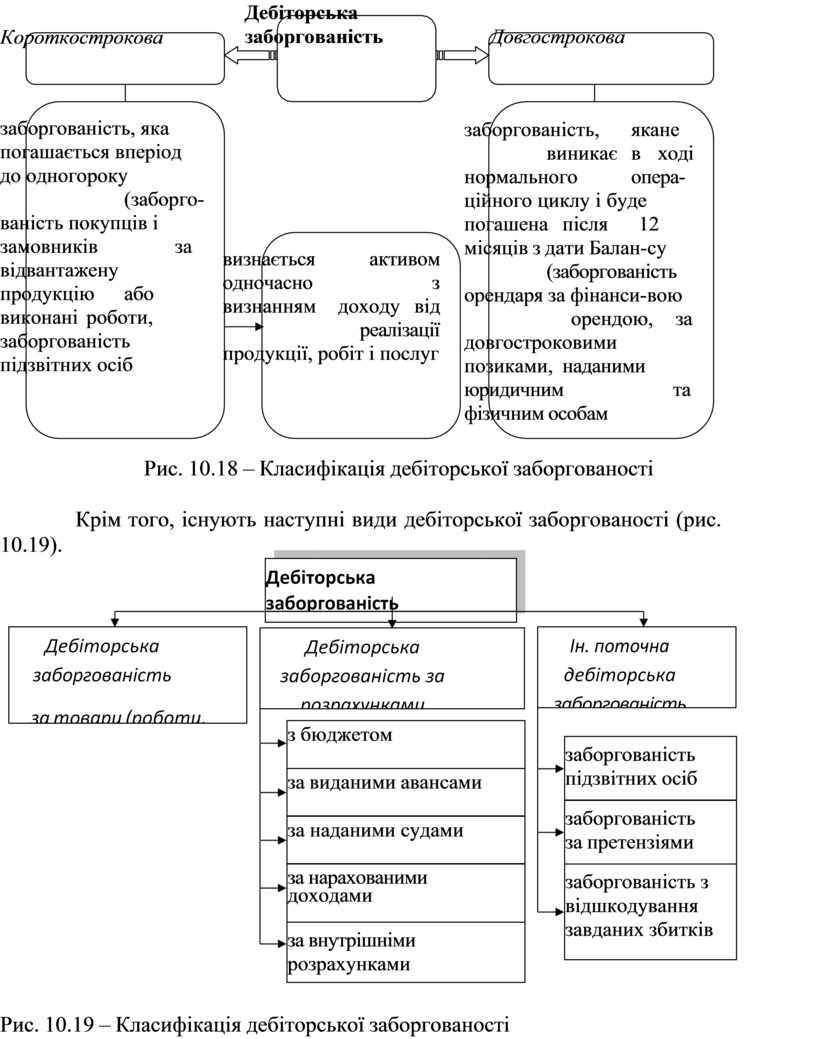

Залежно від строків погашення такої заборгованості дебіторська заборгованість може бути короткостроковою (поточною) і довгостроковою (рис. 10.18).

Короткострокова

Дебіторська заборгованість

Довгострокова

заборгованість, яка погашається в період до одного року (заборго- ваність покупців і замовників за відвантажену продукцію або виконані роботи, заборгованість підзвітних осіб

визнається активом одночасно з визнанням доходу від реалізації продукції, робіт і послуг

заборгованість, яка не виникає в ході нормального опера- ційного циклу і буде погашена після 12 місяців з дати Балан- су (заборгованість орендаря за фінанси- вою орендою, за довгостроковими позиками, наданими юридичним та фізичним особам

Рис. 10.18

– Класифікація дебіторської заборгованості

Рис. 10.18

– Класифікація дебіторської заборгованості

Крім того, існують наступні види дебіторської заборгованості (рис.

10.19).

10.19).

|

|

||

Рис. 10.19 – Класифікація дебіторської заборгованості

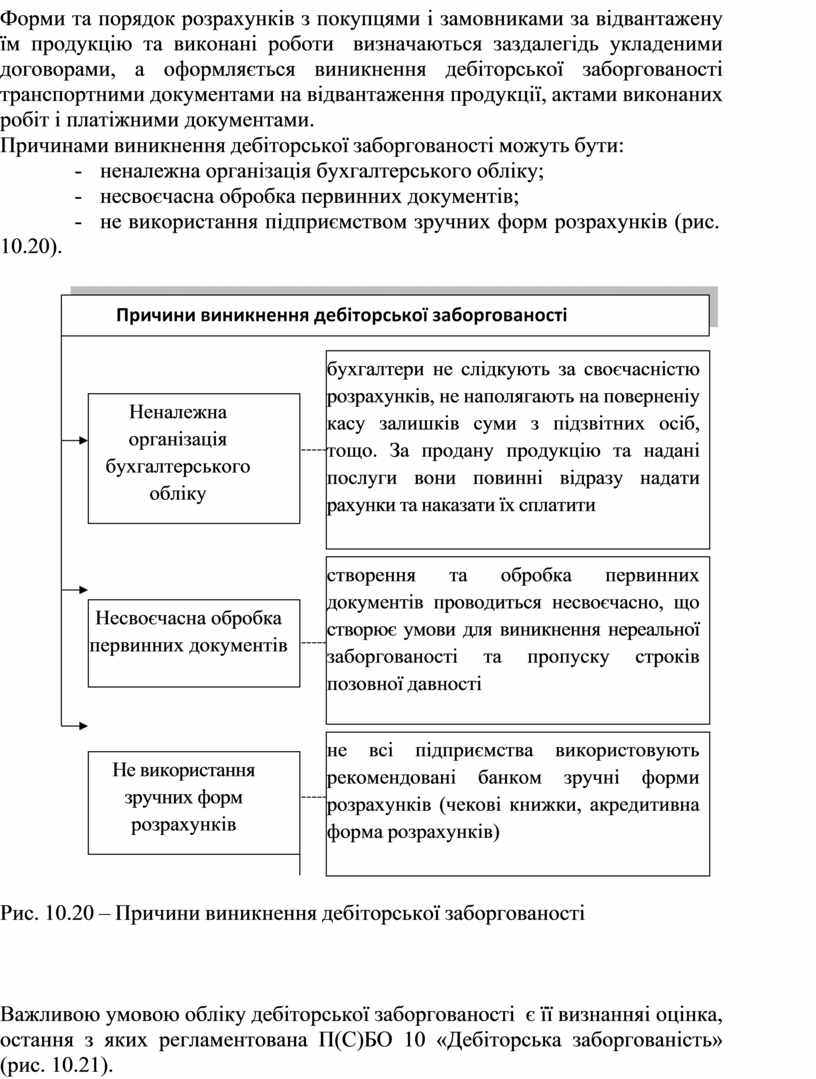

Форми та порядок розрахунків з покупцями і замовниками за відвантажену їм продукцію та виконані роботи визначаються заздалегідь укладеними договорами, а оформляється виникнення дебіторської заборгованості транспортними документами на відвантаження продукції, актами виконаних робіт і платіжними документами.

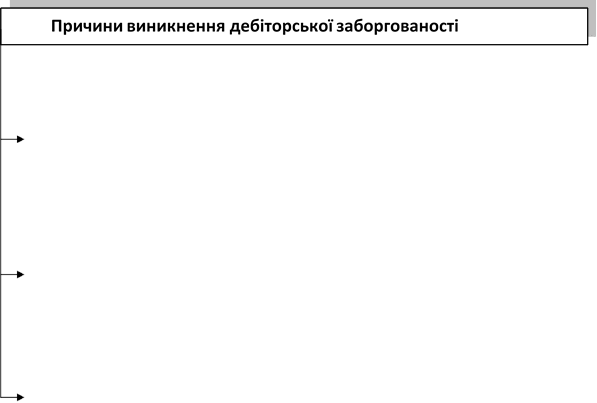

Причинами виникнення дебіторської заборгованості можуть бути:

- неналежна організація бухгалтерського обліку;

- несвоєчасна обробка первинних документів;

- не використання підприємством зручних форм розрахунків (рис.

10.20).

10.20).

|

|

бухгалтери не слідкують за своєчасністю розрахунків, не наполягають на повернені у касу залишків суми з підзвітних осіб, тощо. За продану продукцію та надані послуги вони повинні відразу надати рахунки та наказати їх сплатити |

|

|

Неналежна організація бухгалтерського обліку |

|

|

|

|

||

|

|

||

|

|

створення та обробка первинних документів проводиться несвоєчасно, що створює умови для виникнення нереальної заборгованості та пропуску строків позовної давності |

|

|

Несвоєчасна обробка первинних документів |

|

|

|

|

||

|

|

||

|

|

не всі підприємства використовують рекомендовані банком зручні форми розрахунків (чекові книжки, акредитивна форма розрахунків) |

||

|

Не використання зручних форм розрахунків |

|

||

|

|

|||

|

|

|||

Рис. 10.20 – Причини виникнення дебіторської заборгованості

Важливою умовою обліку дебіторської заборгованості є її визнання і оцінка, остання з яких регламентована П(С)БО 10 «Дебіторська заборгованість» (рис. 10.21).

|

|

виникає поточна дебіторська заборгованість, яка визнається активом одночасно з визнанням доходу від реалізації (покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію, сума доходу може бути достовірно визначена; підприємство не здійснює надалі управління та контролю за реалізованою продукцією) та оцінюється за первісною вартістю |

|

|

у момент виникнення |

|

|

|

|

||

|

|

||

![]()

|

|

виникає різниця між справедливою вартістю |

||

|

дебіторської заборгованості та номінальною |

|||

|

|

|

||

|

у випадку відстрочення платежу за продукцію |

сумою грошових коштів та/або їх еквівалентів, що підлягають отриманню за продукцію. Така різниця визнається дебіторською заборгованістю за нарахованими доходами (%) в момент її |

||

|

|

|||

|

|

|||

|

нарахування |

|||

|

|

дебіторська заборгованість оцінюється за |

||

|

|

|

||

|

на дату |

чистою реалізаційною вартістю, яка |

||

|

|

|||

|

балансу |

розраховується з урахуванням величини |

||

|

|

резерву сумнівних боргів |

||

|

|

|||

Рис. 10.21 – Оцінка

дебіторської заборгованості

Рис. 10.21 – Оцінка

дебіторської заборгованості

Для обліку дебіторської заборгованості передбачений рахунок 36

«Розрахунки з покупцями та замовниками», який призначений для узагальнення інформації про розрахунки з покупцями за реалізовані товари (виконані роботи, надані послуги) і має наступні субрахунки (рис. 10.22):

361 «Розрахунки з вітчизняними

покупцями»; 362 «Розрахунки з

іноземними покупцями»; 363 «Розрахунки з учасниками ПФГ».

361 «Розрахунки з вітчизняними

покупцями»; 362 «Розрахунки з

іноземними покупцями»; 363 «Розрахунки з учасниками ПФГ».

|

Рахунок 36 за відповідними субрахунками |

|

|

Дебет |

Кредит |

|

продажна вартість |

суми платежів |

|

реалізованої продук- |

які надійшли на |

|

ції, яка включає ПДВ, |

рахунки підпри- |

|

акцизи та інші |

ємства за отри- |

|

податки, обов’язкові |

ману продукцію |

|

збори і платежі |

|

Рис. 10.22 – Побудова рахунка 36 «Розрахунки з покупцями та замовниками»

Аналітичний облік розрахунків за рахунком 36 організується окремо щодо кожної юридичної чи фізичної особи, якій відвантажено продукцію чи виконано роботи.

![]()

![]()

![]()

![]()

![]()

![]() Документальне оформлення розрахунків з покупцями

та замовниками наведено на

рис. 10.23.

Документальне оформлення розрахунків з покупцями

та замовниками наведено на

рис. 10.23.

![]() Рис. 10.23 – Документальне оформлення розрахунків з покупцями та замовниками

Рис. 10.23 – Документальне оформлення розрахунків з покупцями та замовниками

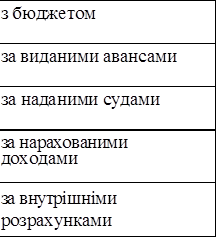

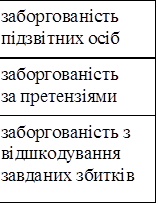

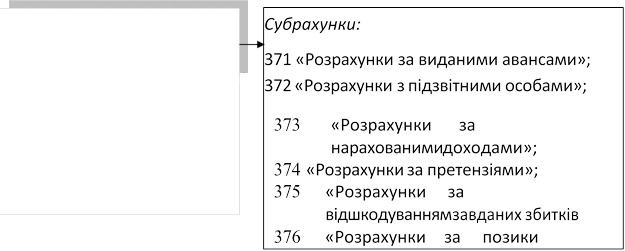

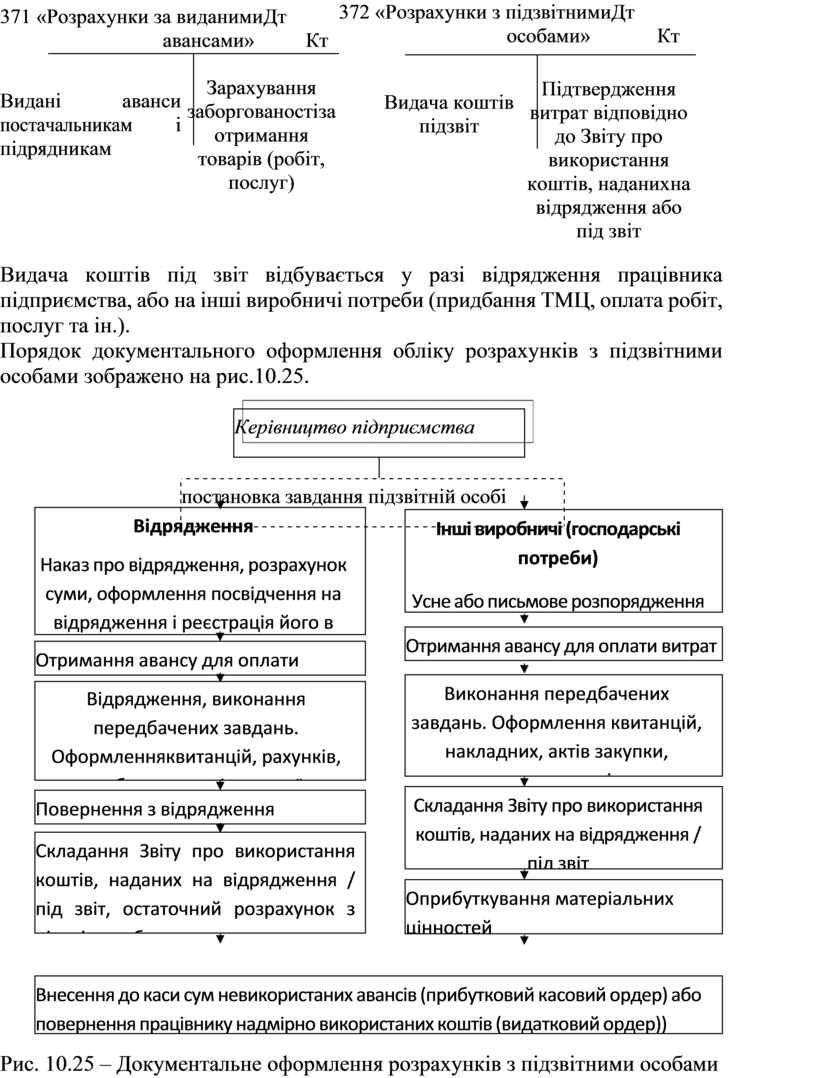

Для розрахунків з іншими дебіторами призначений рахунок 37

«Розрахунки з різними дебіторами», який призначений для обліку дебіторської заборгованості за виданими

авансами, за розрахунками з підзвітними особами,

за нарахованими доходами,

за претензіями й іншими операціями (рис. 10.24).

«Розрахунки з різними дебіторами», який призначений для обліку дебіторської заборгованості за виданими

авансами, за розрахунками з підзвітними особами,

за нарахованими доходами,

за претензіями й іншими операціями (рис. 10.24).

|

Рахунок 37 «Розрахунки з ін дебіторами» |

|

|

Дебет Виникнення (збільшення) поточної дебіторської заборгованості |

Кредит Погашення (списання) дебіторської заборговано сті |

Рис. 10.24 – Побудова рахунка 37 «Розрахунки з ін. дебіторами»

371 «Розрахунки за

виданими Дт авансами» Кт

371 «Розрахунки за

виданими Дт авансами» Кт

372 «Розрахунки з підзвітними Дт особами» Кт

Видані аванси постачальникам і підрядникам

Зарахування заборгованості за отримання товарів (робіт, послуг)

Видача коштів під звіт

Підтвердження витрат відповідно до Звіту про використання коштів, наданих на відрядження або під звіт

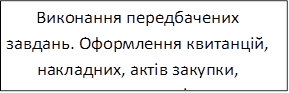

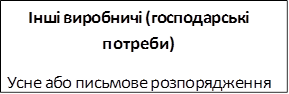

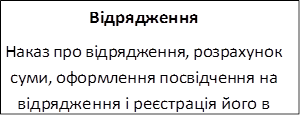

Видача коштів під звіт відбувається у разі відрядження працівника підприємства, або на інші виробничі потреби (придбання ТМЦ, оплата робіт, послуг та ін.).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Порядок документального оформлення обліку розрахунків з підзвітними особами зображено на рис.10.25.

Порядок документального оформлення обліку розрахунків з підзвітними особами зображено на рис.10.25.

|

|

Керівництво підприємства |

|

|

|

|

|

||

|

постановка завдання підзвітній особі |

|||

|

Рис. 10.25 – Документальне оформлення розрахунків з підзвітними особами

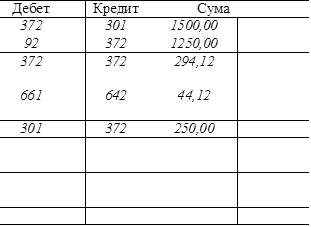

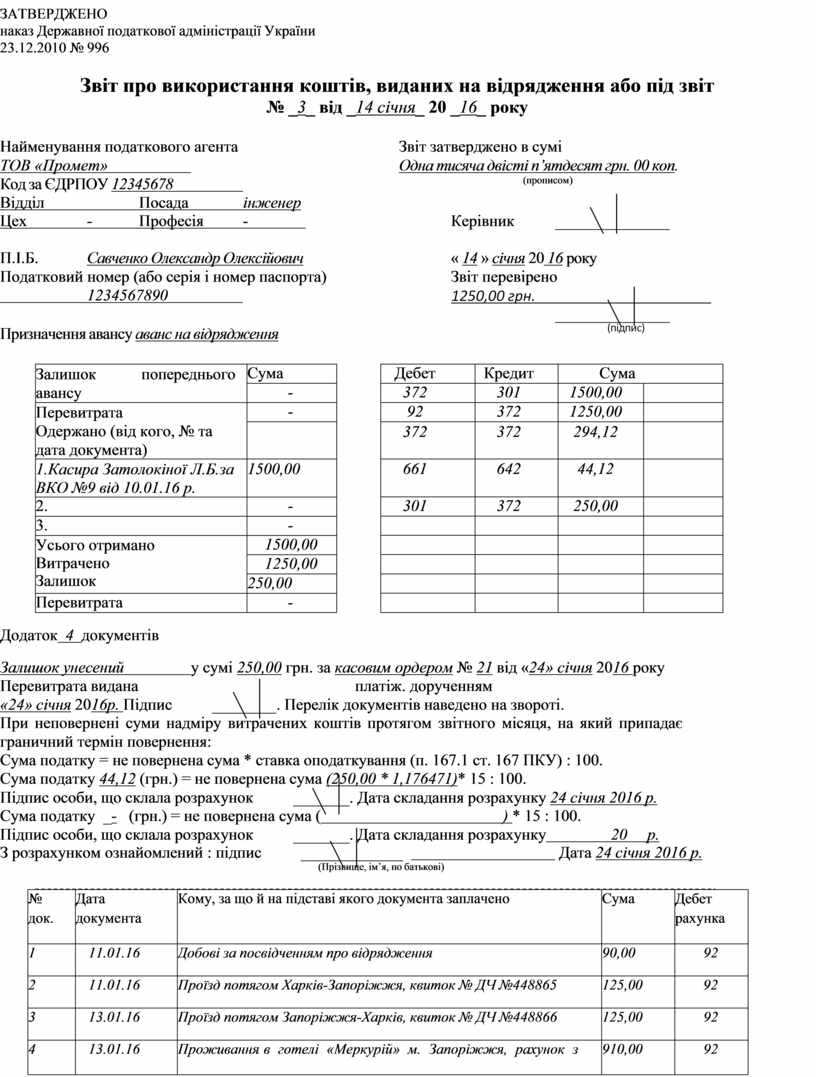

Наприклад. ТОВ «Промет» (м. Харків) відправило у відрядження інженера Савченко О.О. до м. Запоріжжя на три дні (з 11 по 13 січня 2016 р.) для укладення договору щодо поставки обладнання до ТОВ

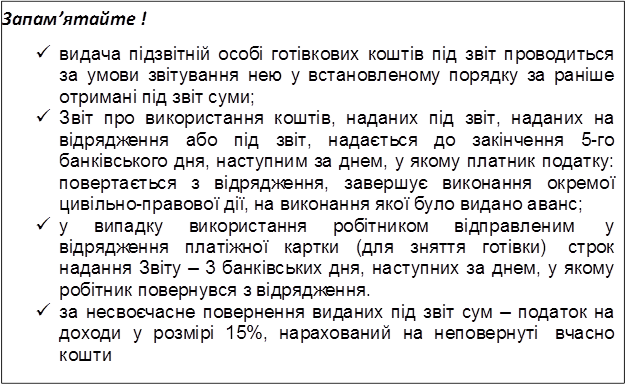

«Промет». Напередодні відрядження (10 січня) працівнику було видано аванс – 1500 грн. 14 січня Савченко О.О. повернувся з відрядження, надав авансовий Звіт, підтверджуючі документи (на суму 1250 грн.). Залишок невикористаного авансу повернуто до каси 24 січня 2016 р.

Таким чином, робітник порушив законодавство не повернувши вчасно залишок невикористаного авансу (протягом 5-ти банківських днів). Отже, з працівника буде утримано податок у розмірі 15% (у частині неповернутих вчасно коштів).

Приклад заповнення авансового звіту наведено на рис. 10.26.

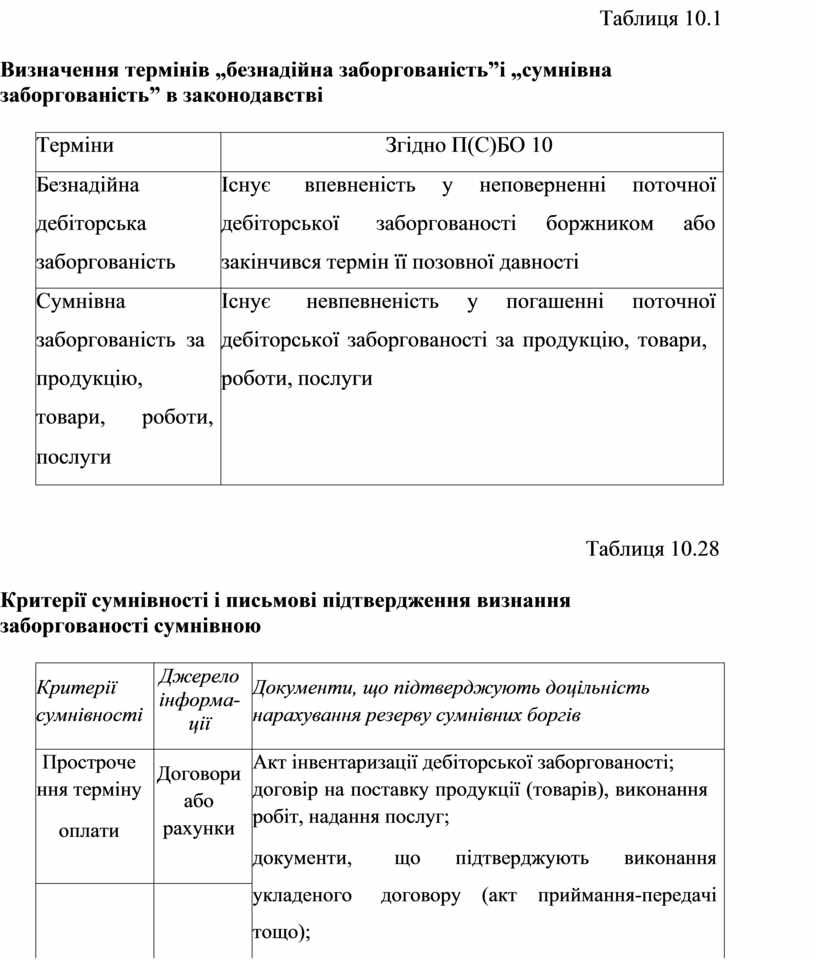

Наприкінці звітного періоду дебіторська заборгованість аналізується і групується за даними аналітичного обліку на звичайну, сумнівну і безнадійну (таблиця 10.27).

Звичайна дебіторська заборгованість повинна бути сплачена в строк, передбачений договором.

Сумнівна — це прострочена дебіторська заборгованість, щодо якої існує ймовірність непогашення боржником. Критерії сумнівності такої заборгованості наведено в таблиці 10.28.

Безнадійна – це поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності.

Таблиця 10.1

Визначення термінів „безнадійна заборгованість” і „сумнівна заборгованість” в законодавстві

|

Терміни |

Згідно П(С)БО 10 |

|

Безнадійна |

Існує впевненість у неповерненні поточної |

|

дебіторська |

дебіторської заборгованості боржником або |

|

заборгованість |

закінчився термін її позовної давності |

|

Сумнівна |

Існує невпевненість у погашенні поточної |

|

заборгованість за |

дебіторської заборгованості за продукцію, товари, |

|

продукцію, |

роботи, послуги |

|

товари, роботи, |

|

|

послуги |

|

Таблиця 10.28

Критерії сумнівності і письмові підтвердження визнання заборгованості сумнівною

|

Критерії сумнівності |

Джерело інформа- ції |

Документи, що підтверджують доцільність нарахування резерву сумнівних боргів |

|

Простроче ння терміну оплати |

Договори або рахунки |

Акт інвентаризації дебіторської заборгованості; договір на поставку продукції (товарів), виконання робіт, надання послуг; документи, що підтверджують виконання |

|

|

|

укладеного договору (акт приймання-передачі |

|

|

|

тощо); |

|

Порушення справи про визнання боржника банкрутом |

Постанови суду |

рішення суду про відмову в позові до підприємства-дебітора про стягнення заборгованості; виписка з Державного реєстру юридичних осіб про ліквідацію підприємства-дебітора; довідка органів Міністерства внутрішніх справ про |

|

|

|

неможливість розшуку підприємства-дебітора |

ЗАТВЕРДЖЕНО

наказ Державної податкової адміністрації України

23.12.2010 № 996

Звіт про використання коштів, виданих на відрядження або під звіт

№ _3_ від _14 січня_ 20 _16_ року

Найменування податкового агента Звіт затверджено в сумі

ТОВ «Промет» Одна тисяча двісті п’ятдесят грн. 00 коп.

Код за ЄДРПОУ 12345678 (прописом)

![]() Відділ Посада інженер

Відділ Посада інженер

Цех - Професія - Керівник

П.І.Б. Савченко Олександр Олексійович « 14 » січня 20 16 року Податковий номер (або серія і номер паспорта) Звіт перевірено

![]() 1234567890

1234567890

Призначення авансу аванс на відрядження

|

|

Додаток 4 документів

![]() Залишок унесений у сумі 250,00 грн. за

касовим ордером № 21 від «24» січня 2016

року Перевитрата видана платіж.

дорученням

Залишок унесений у сумі 250,00 грн. за

касовим ордером № 21 від «24» січня 2016

року Перевитрата видана платіж.

дорученням

«24» січня 2016р. Підпис . Перелік документів наведено на звороті.

При неповернені суми надміру витрачених коштів протягом звітного місяця, на який припадає граничний термін повернення:

Сума податку = не повернена сума * ставка оподаткування (п. 167.1 ст. 167 ПКУ) : 100.

![]() Сума податку 44,12 (грн.) = не повернена сума (250,00 * 1,176471)* 15 : 100.

Сума податку 44,12 (грн.) = не повернена сума (250,00 * 1,176471)* 15 : 100.

Підпис особи, що склала розрахунок . Дата складання розрахунку 24 січня 2016 р.

Сума податку _- (грн.) = не повернена сума ( ) * 15 : 100.

![]() Підпис особи, що склала

розрахунок . Дата складання розрахунку 20 р.

Підпис особи, що склала

розрахунок . Дата складання розрахунку 20 р.

З розрахунком ознайомлений : підпис Дата 24 січня 2016 р.

(Прізвище, ім’я, по батькові)

|

№ док. |

Дата документа |

Кому, за що й на підставі якого документа заплачено |

Сума |

Дебет рахунка |

|

1 |

11.01.16 |

Добові за посвідченням про відрядження |

90,00 |

92 |

|

2 |

11.01.16 |

Проїзд потягом Харків-Запоріжжя, квиток № ДЧ №448865 |

125,00 |

92 |

|

3 |

13.01.16 |

Проїзд потягом Запоріжжя-Харків, квиток № ДЧ №448866 |

125,00 |

92 |

|

4 |

13.01.16 |

Проживання в готелі «Меркурій» м. Запоріжжя, рахунок з готелю № 001011 |

910,00 |

92 |

|

|

|

Усього |

1250,00 |

- |

![]() Підпис підзвітної особи Дата 24

січня 2016 року

Підпис підзвітної особи Дата 24

січня 2016 року

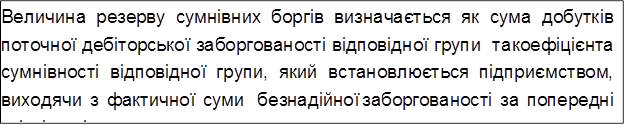

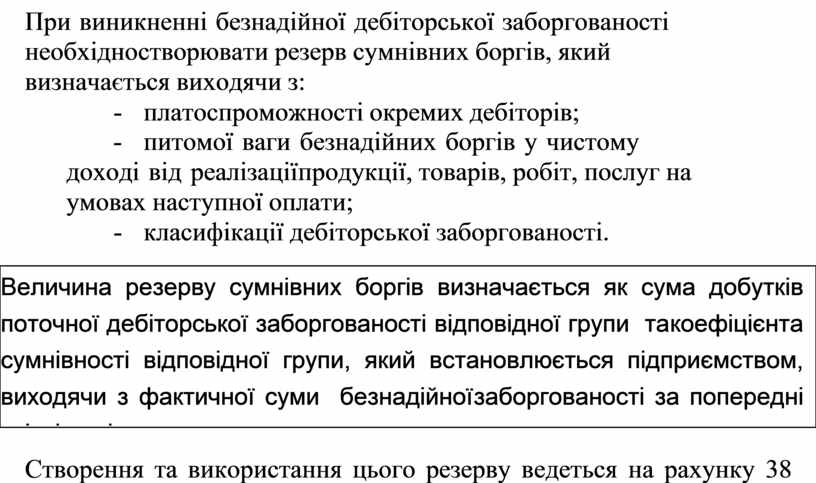

При виникненні безнадійної дебіторської заборгованості необхідно створювати резерв сумнівних боргів, який визначається виходячи з:

- платоспроможності окремих дебіторів;

- питомої ваги безнадійних боргів у чистому доході від реалізації продукції, товарів, робіт, послуг на умовах наступної оплати;

- класифікації дебіторської заборгованості.

|

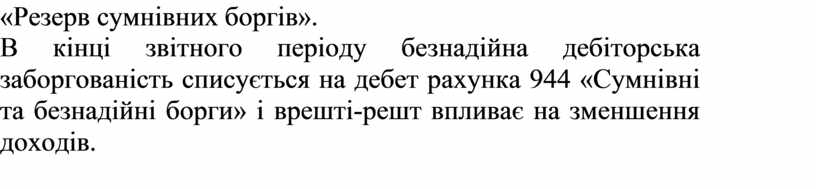

Створення та використання цього резерву ведеться на рахунку 38

«Резерв сумнівних боргів».

В кінці звітного періоду безнадійна дебіторська заборгованість списується на дебет рахунка 944 «Сумнівні та безнадійні борги» і врешті-решт впливає на зменшення доходів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.