Поделиться

Анализ динамики и структуры финансовых результатов в ГПОУ ДЭМТ

Выбор направлений анализа определяется целями управления.

Например, администрацию предприятия интересует сумма полученной прибыли, ее структура, факторы, воздействующие на ее величину. Налоговая инспекция заинтересована в получении достоверной информации о всех слагаемых балансовой прибыли: прибыли от реализации продукции, прибыли от реализации имущества, внереализационных результатах деятельности предприятия и др. Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия.

Изучение вопросов учета доходов и расходов, проведены во втором разделе, позволяет констатировать, что основными источниками анализа прибыли является данные аналитического бухгалтерского учета по счетам класса 7, 9; финансовая отчетность форма №2 «Отчет о финансовых результатах».

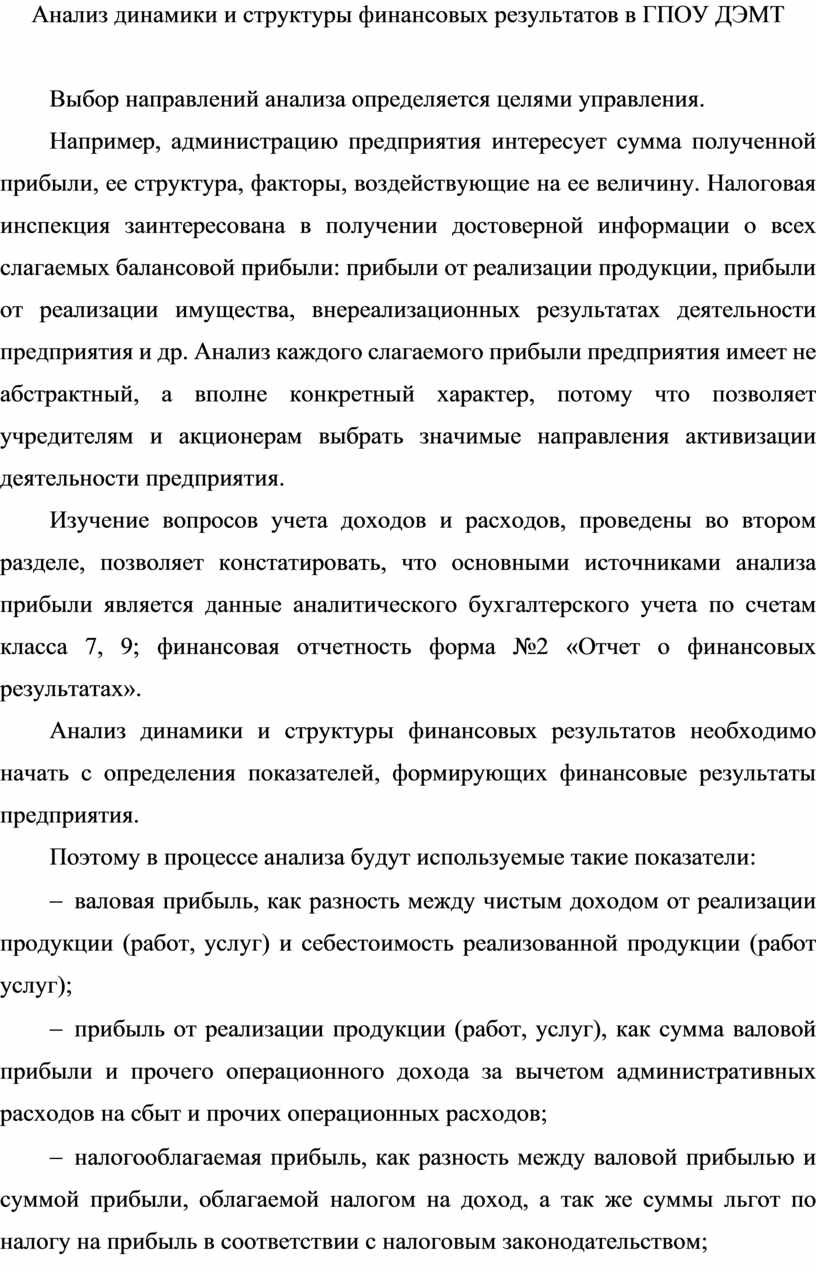

Анализ динамики и структуры финансовых результатов необходимо начать с определения показателей, формирующих финансовые результаты предприятия.

Поэтому в процессе анализа будут используемые такие показатели:

- валовая прибыль, как разность между чистым доходом от реализации продукции (работ, услуг) и себестоимость реализованной продукции (работ услуг);

- прибыль от реализации продукции (работ, услуг), как сумма валовой прибыли и прочего операционного дохода за вычетом административных расходов на сбыт и прочих операционных расходов;

- налогооблагаемая прибыль, как разность между валовой прибылью и суммой прибыли, облагаемой налогом на доход, а так же суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

- чистая (нераспределенная) прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

- капитализированная прибыль – это часть нераспределенной прибыли, которая направляется на финансирование прироста активов (в фонд накопления).

Модель формирования показателей прибыли представлена на рисунке 1.

Рисунок 1. Модель формирования показателей прибыли

Для оценки динамики и структуры финансовых результатов рассчитаются аналитически показатели, в таблице 1. Проведем анализ структуры и динамики формирования финансовых результатов ГПОУ ДЭМТ. Расчет представлен в таблице 2.

Таблица 1 – Показатели оценки динамики и структуры финансовых результатов

|

Показатели |

Алгоритм расчета |

Условные обозначения |

|

Темпы изменения |

|

П отч – прибыль отчетного периода; П пред – прибыль периода предыдущего отчетному;

Д отч – сумма дохода отчетного периода; Д пред – сумма дохода предыдущего периода;

Р отч – сумма расхода отчетного периода; Р пред – сумма расхода предыдущего периода.

|

|

Абсолютные изменения |

|

Как видно из таблицы 2 можно сделать вывод, что в отечном году организация получила больше доходов по сравнению с предыдущим. Так как в отчетном году финансовый результат по специальным фондам вырос на 169,89 %. А так же финансовый результат по общему фонду составляем 100%.

Таблица 1 - Структура и динамика показателей Отчета о финансовых результатах в ГПОУ ДЭМТ за

2013-2014 г.г.

|

Наименование статей |

Код строки |

Абсолютные величины |

Удельный вес статей выручки от реализации, % |

Изменения |

||||

|

За предыдущий период |

За отчетный период |

За предыдущий период |

За отчетный период |

В абсолютных величинах |

структура |

Базисные темпы роста, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Финансовый результат |

||||||||

|

Полученные доходы |

010 |

- |

25 199 182 |

100% |

100% |

- 25 199 182 |

0 |

- |

|

Расходы и предоставление кредитов |

||||||||

|

- текущие |

021 |

- |

25 199 182 |

- |

100 |

25 199 182 |

100 |

- |

|

Финансовый результат по общему фонду |

090 |

168 468,58 |

168 468,58 |

- |

0,67 |

0 |

0,67 |

100 |

|

Полученные доходы |

100 |

- |

2 271 232, 28 |

- |

1 348,16 |

2 271 232, 28 |

1 348,16 |

- |

|

Оплата за услуги, которые предоставляются бюджетным учреждениям согласно с законодательством |

||||||||

|

- оплата за услуги, которые предоставляются бюджетным учреждениям согласно с их основной деятельности |

111 |

- |

14 587 |

- |

0,64 |

14 587 |

0,64 |

- |

|

- поступления бюджетных учреждений от дополнительной деятельности |

112 |

- |

583 052,38 |

- |

3 997,07 |

583 052,38 |

3 997,07 |

- |

|

- оплата за аренду имущества бюджетного учреждения |

113 |

- |

226 150,1 |

- |

38,79 |

226 150,1 |

38,79 |

- |

|

Другие источники собственных поступлений бюджетного учреждения |

||||||||

|

- деньги, которые получают бюджетные учреждения от физических особ и т.д |

122 |

- |

3419,8 |

- |

1,51 |

3419,8 |

1,51 |

- |

|

Расходы и предоставление кредитов |

||||||||

|

- текущие |

401 |

- |

1 778 917,5 |

- |

52018,17 |

1 778 917,5 |

52018,17 |

- |

|

Финансовый результат по специальным фондам |

900 |

704 324,86 |

1 196 639,6 |

- |

67,27 |

492 314,8 |

67,27 |

169,89 |

Рисунок 2. Диаграмма изменения финансовый результат

по специальным фондам

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.