Поделиться

Экономическая сущность доходов от реализации товаров (работ, услуг) и методика их формирования на предприятии ЗАО «Геркулес».

Получение доходов создает основу для самофинансирования предприятия при условии, что их размер достаточен для покрытия расходов предприятия по реализации товаров и других видов деятельности, выполнения обязательств перед бюджетом и образования прибыли. Доходом считается поступление экономической выгоды в течение отчетного периода, возникающего в процессе обычной деятельности предприятия.

Размер полученных доходов определяет экономическую стратегию предприятия по управлению материальными ресурсами и затратами, персоналом и оплатой его труда, налоговой, инвестиционной, дивидендной политикой предприятия. В то же время, возможности предприятия по успешной продажи и продвижение продукции (товаров, услуг) и получения доходов, зависят от: эффективности организации торгово-технологических процессов, степени использования имеющегося ресурсного потенциала, рациональности осуществленных расходов и тому подобное. Управление доходами торгового предприятия, направленное на максимизацию их размера, определяет необходимость их системной классификации, которая может быть проведена по определенным признакам.

Классификаций доходов существует множество, но следует выделить наиболее общепринятые из них.

В зависимости от вида деятельности, осуществление которой позволяет получать доходы, отличают:

1. Доходы от торговой деятельности: от продажи товаров, от операций с тарой, предоставления платных дополнительных торговых услуг.

2. Доходы от производственной деятельности, в состав которых входит:

- выручка от реализации всех видов товарной продукции, полуфабрикатов, отходов (при наличии собственного производства);

- выручка от услуг промышленного характера (строительных, транспортных), выполненных и реализованы «сторонним потребителям».

3. Доходы от посреднической деятельности, полученные в виде:

- суммы комиссионных вознаграждений (процентов);

- дополнительной выручки от реализации продукции (работ, услуг), если предприятие является посредником и участвует в расчетах при выполнении договоренности;

- доходов от работ (услуг), выполненных временными творческими коллективами для других предприятий и тому подобное.

4. Доходы от инвестиционно-кредитной деятельности, в состав которых входят:

- доходы, полученные от долевого участия в совместных предприятиях;

- доходы, полученные от предоставления имущества в аренду (лизинг);

- дивиденды (проценты), полученные по акциям, облигациям и другим ценным бумагам, а также приобретенных предприятием;

- проценты от предоставления коммерческого кредита;

- доходы от депозитных вкладов предприятия и прочее.

5. Доходы от продажи имущественных и интеллектуальных прав (собственности) предприятия, полученные при реализации:

- имущества предприятия (включая основные средства), материальных оборотных активов;

- нематериальных активов ( «ноу-хау», патентов, фирменного знака, торговой марки), программных продуктов.

6. Другие виды доходов:

- доходы от курсовой разницы валютных средств и ценных бумаг, принадлежащих предприятию;

- суммы экономических санкций и возмещения убытков, полученных предприятием;

- доходы от объектов социально-бытовой сферы предприятия: плата за содержание детей в детских дошкольных учреждениях, оплата путевок и прочее .

В зависимости от характера получения доходов различают: доходы от реализации продукции (товаров, работ, услуг) и имущества предприятия и доходы от использования имущества (капитала) предприятия, от предоставления имущества в аренду, использование временно свободных финансовых ресурсов, ценных бумаг предприятия.

Размер реализационных доходов напрямую зависит от объемов деятельности предприятия в отчетном периоде и ее эффективности.

Размер доходов от использования имущества (капитала) предприятия зависит от его наличия и возможности использования внепроизводственного процессом предприятия (по объективным причинам или принятых решений относительно перелива капитала в другие предприятия и сферы экономики).

В зависимости от полноты и места отображения доходов различают:

- доходы, отображаются на счету реализации готовой продукции (товаров, материальных ценностей, выполненных работ и оказанных услуг) и используемых для определения финансовых результатов деятельности;

- доходы, не отраженные на счете реализации.

К ним относятся:

- целевые средства, полученные от предприятий-покупателей (заказчиков) для собственных нужд предприятия: для пополнения фонда риска, резервного фонда, фонда потребления;

- целевые средства в виде безвозвратной финансовой помощи и безвозмездно предоставленных товаров и так далее;

- доходы, полученные от товарообменных операций, определяются путем расчета, исходя из разницы в цене на товарно-материальные ценности, которые обмениваются;

- фактически полученные доходы в связи с реализацией товаров (продукции) по ценам, ниже цены закупки (себестоимости), их размер рассчитывается исходя из цен реализации аналогичной продукции в соответствующий период и прочее.

Не являются доходами предприятия взносы, паи, другие целевые финансовые средства, поступающие за счет чистой прибыли юридических лиц, которые объединяются с предприятием на договорной основе для финансирования капитальных вложений, направленных на увеличение объемов производства, осуществления совместных программ и задач.

Предприятие ЗАО «Геркулес» получает доход от реализации товаров, поэтому более подробно рассмотрим этот вид дохода.

Доход от реализации определяется в случае наличия всех следующих условий:

- покупателю переданы риски и выгоды, связанные с правом собственности на продукцию (товар и другие активы);

- предприятие не осуществляет дальнейшего управления и контроль за реализацией продукции (товарами и другими активами);

- сумма дохода (выручки) может быть достоверно определена;

- есть уверенность, что в результате операции произойдет увеличение экономических выгод, а расходы, связанные с этой операцией могут быть достоверно определены.

Исходя из сказанного, необходимо различать два вида дохода от реализации изделий, товаров (работ, услуг):

- общий доход, касается всей выручки, включая налоги;

- чистый доход, который определяется путем исключения из выручки

суммы налогов.

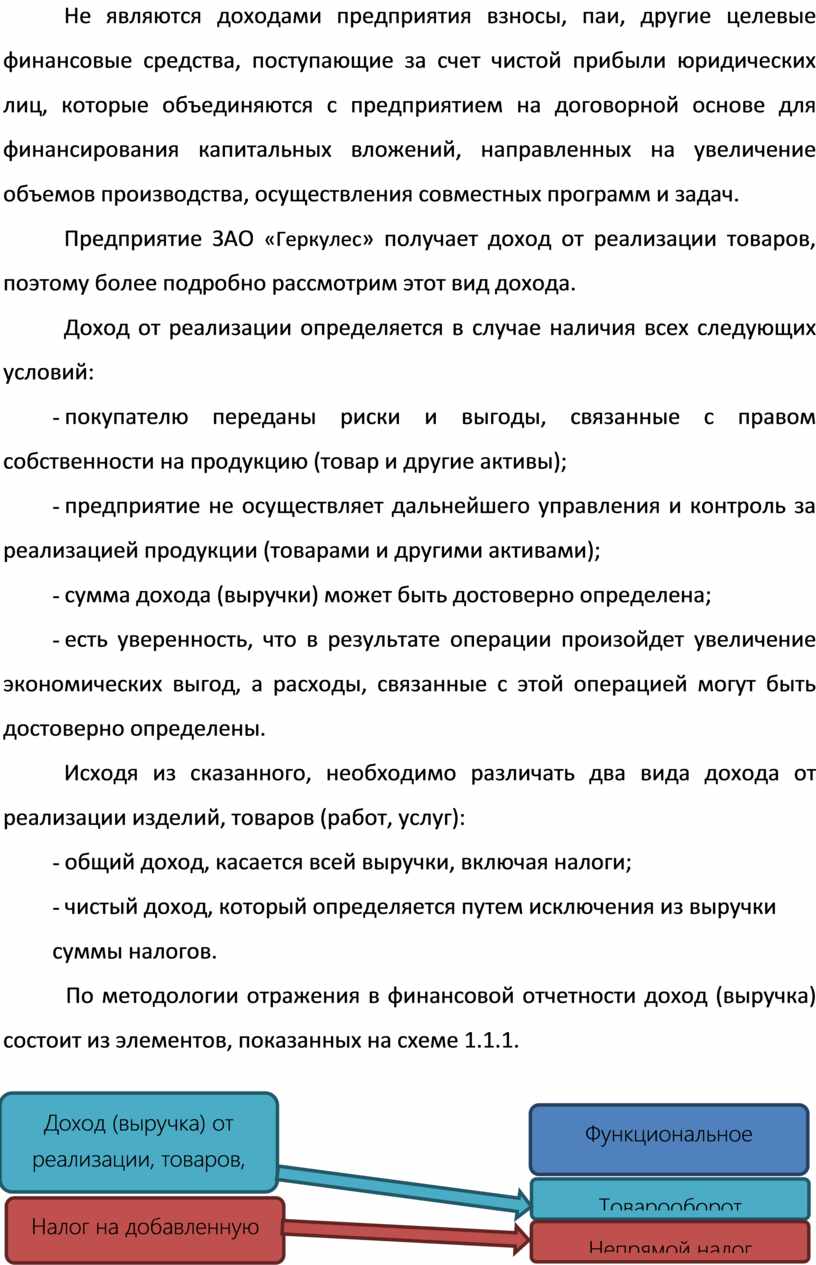

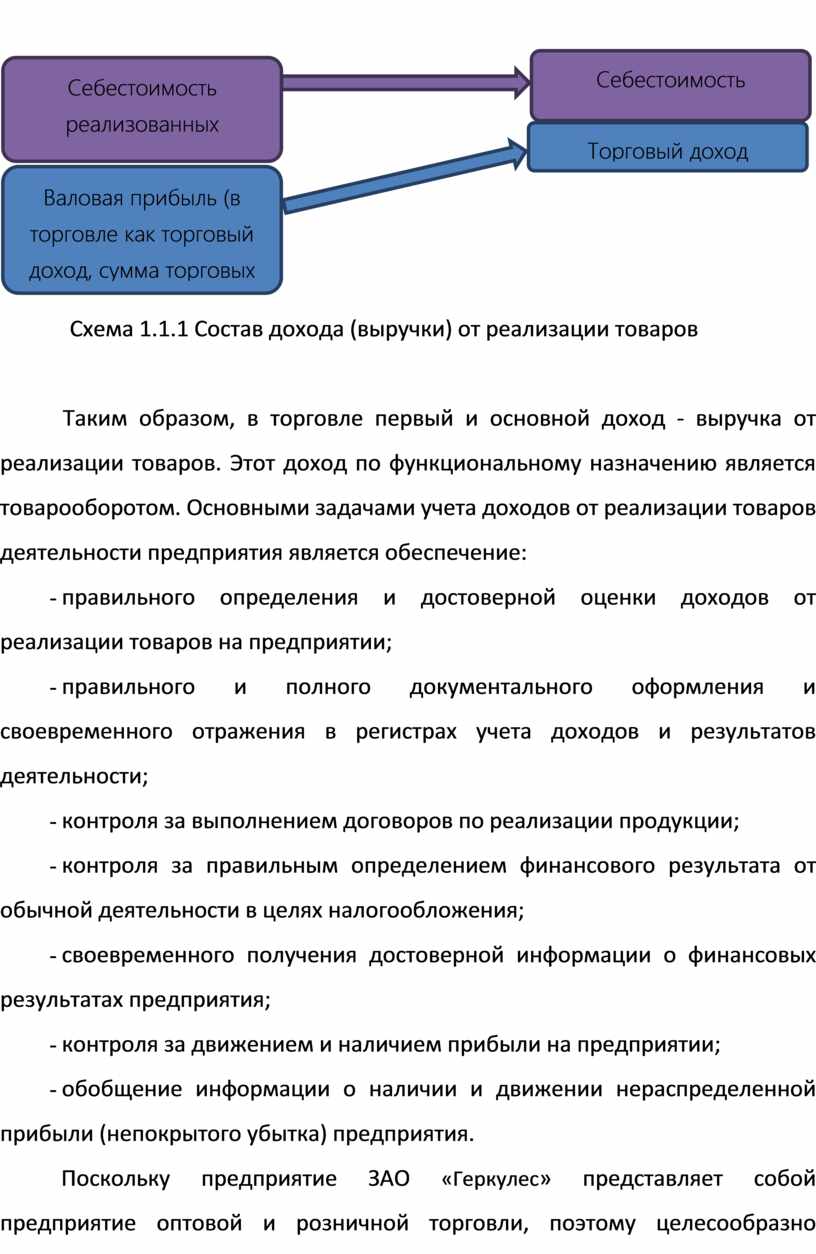

По методологии отражения в финансовой отчетности доход (выручка) состоит из элементов, показанных на схеме 1.1.1.

Схема 1.1.1 Состав дохода (выручки) от реализации товаров

Таким образом, в торговле первый и основной доход - выручка от реализации товаров. Этот доход по функциональному назначению является товарооборотом. Основными задачами учета доходов от реализации товаров деятельности предприятия является обеспечение:

- правильного определения и достоверной оценки доходов от реализации товаров на предприятии;

- правильного и полного документального оформления и своевременного отражения в регистрах учета доходов и результатов деятельности;

- контроля за выполнением договоров по реализации продукции;

- контроля за правильным определением финансового результата от обычной деятельности в целях налогообложения;

- своевременного получения достоверной информации о финансовых результатах предприятия;

- контроля за движением и наличием прибыли на предприятии;

- обобщение информации о наличии и движении нераспределенной прибыли (непокрытого убытка) предприятия.

Поскольку предприятие ЗАО «Геркулес» представляет собой предприятие оптовой и розничной торговли, поэтому целесообразно рассмотреть такое экономическое понятие, как оптовая и розничная торговля.

Оптовая торговля - форма экономических связей между предприятиями и организациями, которые осуществляются с целью доведения товаров от предприятий-производителей к предприятиям розничной торговли или к предприятиям-потребителям. Оптовая торговля представляет собой как непосредственные коммерческие связи в условиях договоров купли-продажи и поставки между производителями и потребителями, так и связи между ними через торговых посредников. Оптовая торговля это промежуточный рынок между производителем и розничной торговлей. В результате оптовой продажи товары не переходят в сферу личного потребления, они либо попадают в производственное потребление, либо закупаются предприятиями розничной торговли и ресторанного хозяйства для реализации населению.

Оптовая торговля развивается на основе выделения в ее составе

- самостоятельных хозяйствующих субъектов, то есть предприятий, специализирующихся на оптовой торговле и осуществляют полный комплекс операций закупки и сбыта с переходом к ним права собственности на товар (базы, склады, овощехранилища, распределительные склады и т.д.);

- посреднических оптовых структур, не использующих в своей деятельности, как правило, перехода к ним права собственности на товар (предприятия-брокеры, торговые агенты, комиссионеры)

- организаторов оптового оборота, которые совершенно не работают с товаром (ярмарки, товарные биржи, аукционы, оптовые рынки).

Из приведенных трех видов оптовых структур, основными на потребительском рынке стали самостоятельные хозяйствующие субъекты, специализированные на оптовой торговой деятельности предприятия. Они представлены как специализированными на отдельных группах товаров, так и универсальными предприятиями и могут использовать различные методы обслуживания клиентов и предоставлять им различные виды оптовых услуг.

Необходимость оптовой торговли обусловлена такими факторами, как:

- неравномерностью размещения производства и его концентрацией в отдельных экономических районах;

- специализации производства на узком производственном ассортименте, который вызывает необходимость комплектования торгового ассортимента;

- сезонностью сельскохозяйственного производства, предполагает накопление, хранение и оптовая продажа товаров с возникновением потребности в них в розничной торговле;

- малыми размерами магазинов, особенно в сельской местности;

- универсальностью ассортимента розничной сети, требует установления коммерческих отношений с большим количеством производителей, практически невозможно;

- необходимостью в небольших партиях товаров универсального ассортимента;

- сезонностью потребления отдельных товаров, требует накопления сезонных товаров;

- удаленностью магазинов от производителей товаров и железной дороги, когда поставки малых партий товаров на большое расстояние неэффективно;

- большими размерами минимальных норм отгрузки товаров (вагон, контейнер, автомобиль), не может принять и оплатить розничная торговая сеть.

В современных условиях хозяйствования в связи с появлением большого количества мелких предприятий растет потребность в торговле, которая должна гарантировать розничной торговой сети небольшие партии широкого ассортимента товаров при минимальном расстоянии доставки и, соответственно, невысоких общих затратах по закупке товаров. Для оптовой торговли характерны две главные признаки, которые отличают ее от розничной торговли: продажа товаров, сырья, материалов крупными партиями организациям и предприятиям и продажу для дальнейшей переработки или перепродажи.

Для бесперебойного снабжения предприятиям розничной торговли на оптовых предприятиях создаются товарные запасы текущего и сезонного хранения. Концентрация товаров на оптовых предприятиях дает возможность эффективно маневрировать товарными, запасами, снижать затраты на их хранение, своевременно выявить товары, которые пользуются спросом. На оптовых - предприятиях происходит доработки, подсортировки, комплектования товарного ассортимента, проверка качества товаров, поступивших. Оптовые предприятия не только покупают и хранят товарные запасы, они доставляют товары в розничную торговую сеть.

Таким образом, рассмотрев экономическую сущность, понятие и классификацию доходов торгового предприятия, следует определить, что доходом считается поступление экономической выгоды в течение отчетного периода, возникающего в процессе обычной деятельности предприятия. Отметим, что в торговле первый и основной доход - выручка от реализации товаров. Этот доход по функциональному назначению является товарооборотом. Также был рассмотрен вопрос о том, что доходы от реализации товаров признаются при определенных условиях, которые были приведены выше. Были рассмотрены такое экономическое понятие, как оптовая торговля, раскрыто ее значение, роль и функции, выделены факторы, которые обусловливают существование оптовой торговли, а также были представлены три основных вида оптовых структур, в состав которых носится и предприятие ЗАО «Геркулес».

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.