Поделиться

Методика анализа затрат на производство и выпуск готовой

продукции в ООО Транс-Трейд»

Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции. В составе себестоимости различают группы расходов, которые детализируются по отдельным видам расходов. Например: материальные затраты делятся на конкретные виды основных и вспомогательных материалов. Финансово - хозяйственная деятельность предприятия в зависимости от структуры затрат на производство и реализацию продукции делятся на материалоемкую, фондоемкую, трудоемкую и энергоемкую.

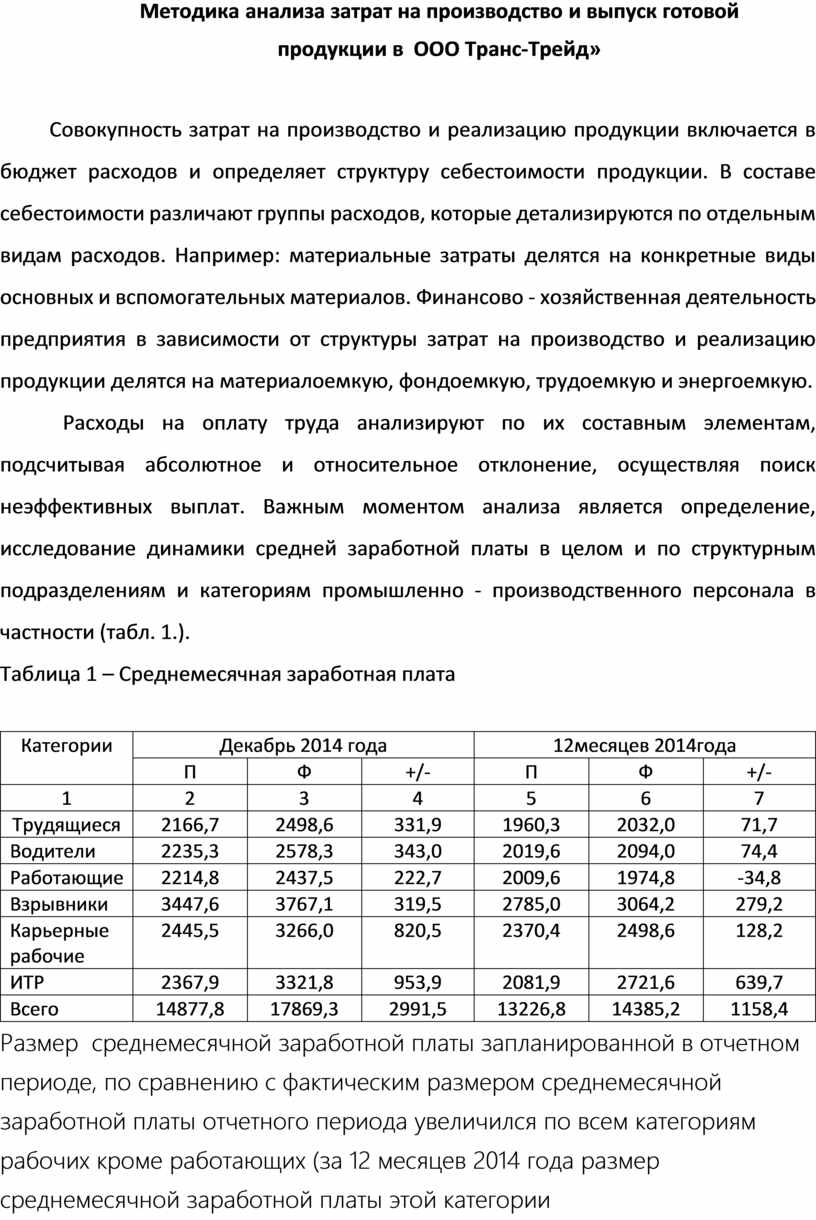

Расходы на оплату труда анализируют по их составным элементам, подсчитывая абсолютное и относительное отклонение, осуществляя поиск неэффективных выплат. Важным моментом анализа является определение, исследование динамики средней заработной платы в целом и по структурным подразделениям и категориям промышленно - производственного персонала в частности (табл. 1.).

Таблица 1 – Среднемесячная заработная плата

|

Категории |

Декабрь 2014 года |

12месяцев 2014года |

||||

|

П |

Ф |

+/- |

П |

Ф |

+/- |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Трудящиеся |

2166,7 |

2498,6 |

331,9 |

1960,3 |

2032,0 |

71,7 |

|

Водители |

2235,3 |

2578,3 |

343,0 |

2019,6 |

2094,0 |

74,4 |

|

Работающие |

2214,8 |

2437,5 |

222,7 |

2009,6 |

1974,8 |

-34,8 |

|

Взрывники |

3447,6 |

3767,1 |

319,5 |

2785,0 |

3064,2 |

279,2 |

|

Карьерные рабочие |

2445,5 |

3266,0 |

820,5 |

2370,4 |

2498,6 |

128,2 |

|

ИТР |

2367,9 |

3321,8 |

953,9 |

2081,9 |

2721,6 |

639,7 |

|

Всего |

14877,8 |

17869,3 |

2991,5 |

13226,8 |

14385,2 |

1158,4 |

Размер среднемесячной заработной платы запланированной в отчетном периоде, по сравнению с фактическим размером среднемесячной заработной платы отчетного периода увеличился по всем категориям рабочих кроме работающих (за 12 месяцев 2014 года размер среднемесячной заработной платы этой категории уменьшился на 34,8 тысячи гривен).

Опережающие темпы роста заработной платы по сравнению с ростом производительности труда является одним из факторов увеличения себестоимости продукции, а главное, влияют на уменьшение объемов реализации продукции.

Предприятие должно поддерживать определенное соотношение темпов роста средней заработной платы, производительности труда, объемов производства, следить за их целесообразной пропорцией. Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово - хозяйственной деятельности, показатели оборачиваемости и рентабельности. Источники информации для анализа реализации продукции: форма № 1 «Баланс» форма 2 «Отчет о прибылях и убытках», журнал - ордер № 3 журнал - ордер № 5, журнал - ордер № 6 и другие.

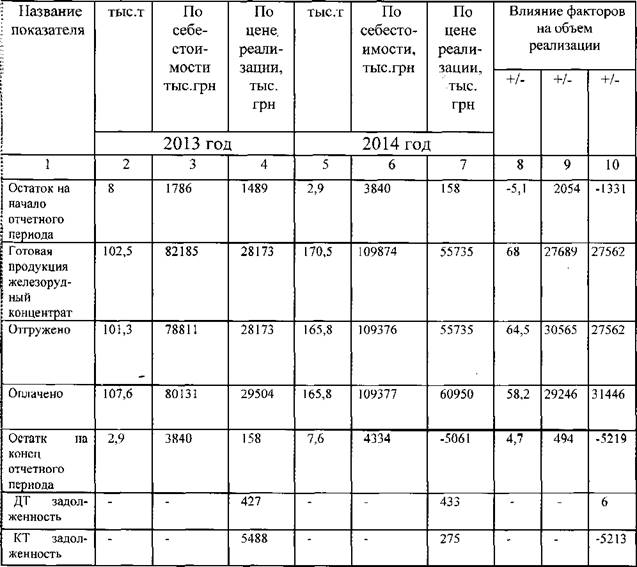

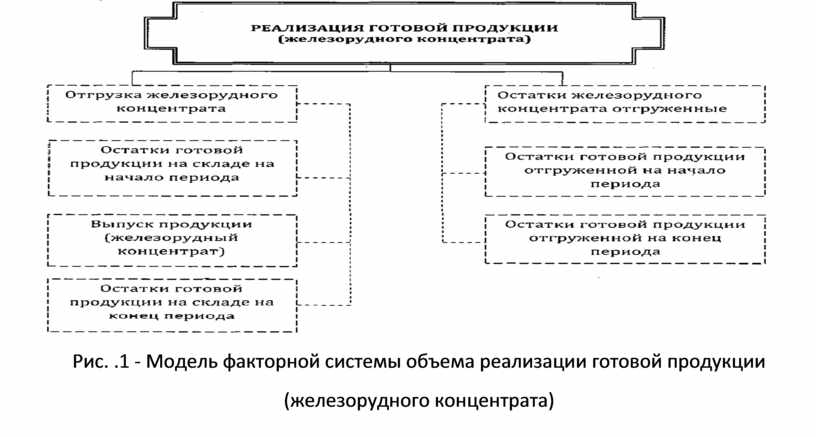

На изменение объема реализации железорудного концентрата влияют факторы, приведенные в факторной модели на рисунке 1.

В отделе планирования, экономики и ценообразования составляют выполнение финансового плана предприятия за год, в котором в первой главе (строка 1) приведена информация о доходе (выручке) от реализации продукции. Но для того чтобы увидеть, в результате воздействия каких факторов произошло перевыполнение или недовыполнение плана реализации продукции, можно рассчитывать факторы изменения объема реализации приемом уравнения. При этом необходимо помнить, что факторы изменения остатка готовой продукции на конец года оказывают влияние, обратное знаку изменения самих этих показателей.

|

Рис. .1 - Модель факторной системы объема реализации готовой продукции (железорудного концентрата) |

|

|

Таблица 2 - Реализация готовой продукции (железорудного концентрата)

|

(На основе Баланса готовой продукции за 2013 и 2014 г.г.)

|

Необходимо отметить, что данные приведенных расчетов показывают, что в отчетном периоде (2014 год) по сравнению с предыдущим периодом (2013 год) объем железорудного концентрата, как готовой продукции, увеличился на 68 тыс. т. (В тыс.: по себестоимости - 27689, по цене реализации - 27562). Но тот объем готовой продукции, который ожидался в 2014 году фактически не достигнут. Негативное влияние на объем реализации оказало сверхплановое увеличение остатков готовой продукции на конец года.

Положительным моментом является уменьшение кредиторской задолженности в отчетном периоде.

Таблица 3 Данные реализации продукции

Из приведенных выше расчетов можно увидеть, что выручка от реализации продукции в первом полугодии 2014 года, по сравнению с первым полугодием 2013 года, уменьшилась на 9488 тыс. грн., что негативно повлияло на уменьшение чистого дохода на 4872 тыс. грн. При этом себестоимость реализованной продукции увеличилась на 2043 8тыс. грн., что привело к прибыли ООО «Транс-Трейд», которая составила 25310 тыс. грн.

Операционные расходы уменьшились на 103478 тыс. грн., а затраты на одну гривну реализованной продукции снизились на 1, 28 грн. (84,8%).

Резервы роста объема производства и реализации продукции - количественные измеримые возможности их увеличения за счет улучшения использования ресурсов предприятия.

Для сравнительного анализа затрат на производство используют затраты на одну гривну выпускаемой продукции. На структуру расходов влияют конкретные условия финансово - хозяйственной деятельности предприятия и различные факторы, к которым относятся:

1) техническая оснащенность производства;

2) уровень автоматизации и механизации труда;

3) специализация (универсальность) технико - экономической деятельности;

4) местоположение.

Результатом организации учета является создание информационной базы для осуществления дальнейшего анализа производственных затрат и калькулирование себестоимости продукции.

Учитывая это, основная цель экономического анализа в сфере производственных расходов - моделирование оптимального соотношения между потребительской стоимостью (чистым доходом) от объекта затрат и затратами на его формирование.

Эта цель может быть достигнута при следующих условиях:

- потребительская стоимость (чистый доход) объекта затрат

- увеличивается, а затраты на его создание уменьшаются;

- потребительская стоимость (чистый доход) объекта затрат

- увеличивается, а затраты на его создание не изменяются;

- потребительская стоимость (чистый доход) объекта затрат увеличивается большими темпами, по сравнению с затратами на его создание;

- потребительская стоимость (чистый доход) объекта затрат не меняется, а расходы на его создание уменьшаются; потребительская стоимость (чистый доход) объекта расходов уменьшается меньшими темпами, чем затраты на его создание.

Структура затрат на производство и реализацию продукции включает соотношение различных видов расходов.

-

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.