Поделиться

Синтетический и аналитический учет операций формирования доходов от реализации товаров (работ, услуг) ЗАО «Геркулес»

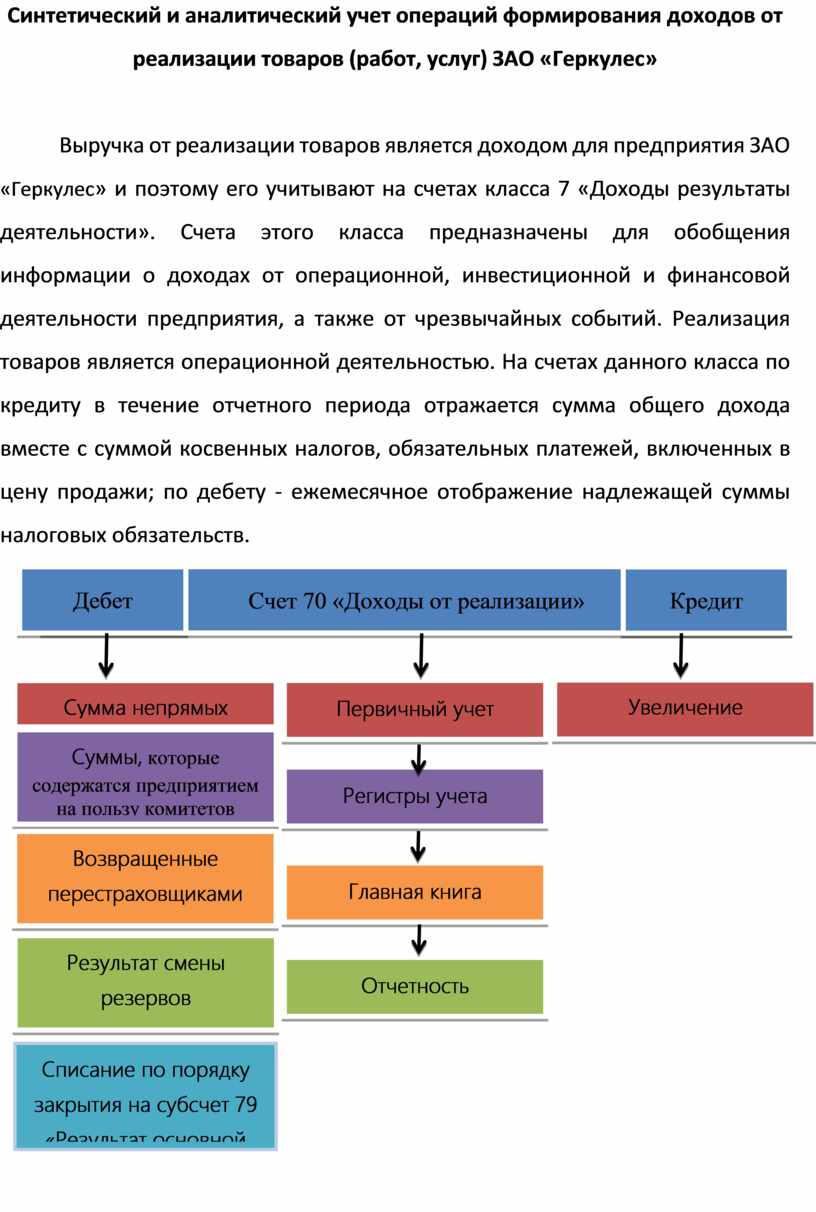

Выручка от реализации товаров является доходом для предприятия ЗАО «Геркулес» и поэтому его учитывают на счетах класса 7 «Доходы результаты деятельности». Счета этого класса предназначены для обобщения информации о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий. Реализация товаров является операционной деятельностью. На счетах данного класса по кредиту в течение отчетного периода отражается сумма общего дохода вместе с суммой косвенных налогов, обязательных платежей, включенных в цену продажи; по дебету - ежемесячное отображение надлежащей суммы налоговых обязательств.

|

Рисунок 1.3.1 Учет доходов от реализации

Для учета доходов от реализации используется счет 70 «Доходы от реализации», который предназначен для обобщения информации о доходах от реализации готовой продукции, товаров, работ и услуг, а также о сумме скидок, предоставленных покупателям и о других отчисления с доходов. Учет доходов от реализации подробно представлен в рисунке 1.3.1

Счет 70 имеет субсчета:

701 «Доход от реализации готовой продукции»;

702 «Доход от реализации товаров»;

703 «Доход от реализации работ и услуг»;

704 «Отчисления от дохода».

Для учета дохода от реализации товаров на предприятии ЗАО «Геркулес» используется субсчет 702. По кредиту этого субсчета отражается выручка от реализации товаров. По дебету - сумма налоговых обязательств по налога с оборота. Для получения суммы чистого дохода, то есть дохода, принадлежащего предприятию, одновременно по дебету этого счета отражаются налоги, подлежащие уплате с дохода (обязательства по налога с оборота, по акцизному сбору) и часть дохода, принадлежит другим предприятиям (по договорам комиссии, совместной деятельности и др.). А также отражаются прочие отчисления с дохода (скидки, возврат проданных товаров). Обобщение данных по счету 702 «Доходы от реализации товаров» осуществляется в журнале-ордере № 6. Данные из журнала-ордера № 6 по счету 702 сопоставляются с данными журналов-ордеров № 3 по счетам 361 «Расчеты с отечественными покупателями», 641 «Расчеты по налогам», с данными журнала-ордера № 1 по счету 301 «Касса в национальной валюте », журнала-ордера № 2 по счету 311« Текущие счета в национальной валюте». Поэтому необходимо рассмотреть формирование этих журналов-ордеров, поскольку они непосредственно влияют на доход от реализации товаров на предприятии ЗАО «Геркулес».

В состав доходов от реализации включается сумма налог с оборота, отражается на счетах бухгалтерского учета как налоговое обязательство от стоимости реализованных товаров и продукции. В соответствии с Законом ДНР «О налоговой системе» предусмотрено делать зачет сумм налогового кредита на уменьшение обязательств перед бюджетом. Сумма начисленных обязательств учитывается на субсчете 643, а налогового кредита - на субсчете 644. Зачет же увязок происходит только после реализации тех товаров, за которые оптовая база оплатила счета поставщиков. Причем базой налогообложения операций по продаже товаров является их договорная (контрактная) стоимость, определенная по свободным ценам с учетом акцизного сбора, ввозной пошлины, других налогов и сборов (обязательных платежей), за исключением налога с оборота, включаемых в цену товаров. Исходя из этого, чтобы определить сумму налоговых обязательств по налогу с оборота, стоимость реализованных товаров по продажным ценам умножается на 3%. Зачет налогового кредита осуществляется на счете 641 «Расчеты по налогам» при оприходовании товаров, услуг, работ после их подписки или при оприходовании товаров, услуг, работ при текущей или следующей оплате.

Сумма зачета налогового кредита по налогу с оборота определяется по налоговой ставке в стоимость полученных и оплаченных поставщикам товаров по покупным ценам. Синтетический и аналитический учет по счету 641 отражают в журнале-ордере № 3. Состояние расчетов с бюджетом по налогу с оборота равна сумме сальдо счета 641: кредитовое сальдо по счету 641 покажет задолженность перед госбюджетом, а дебетовое - задолженность госбюджета перед предприятием.

Учет отгруженной продукции, товаров, выполненных работ, услуг (кроме задолженности по полученным векселям) на предприятии ЗАО «Геркулес» ведется на счете 36 «Расчеты с покупателями и заказчиками »линейно-позиционным способом в журнале-ордере № 3, который открывается к счету 361 «Расчеты с покупателями и заказчиками» или 681 «Расчеты по авансам полученным». Линейно-позиционный порядок ведения регистра позволяет контролировать полноту и сроки оплаты по каждому документу отдельно. В дебетовой ведомости к счетам 361 и 681 отражается факт отгрузки товаров и тары по сопроводительным документам (налоговая накладная, счет-фактура, товарно-транспортная накладная), по этой же позиции, но в журнале-ордере по кредиту счета 361 отражается сумма следующему или предыдущему поступившего платежа от покупателя. Если позиция закрыта по дебету и кредиту счетов 361,681, то такая позиция свидетельствует об отгрузке товаров и тары и полную их оплату покупателями. Запись только по дебету счета 361 означает, что товар отгружен, но не оплачен; запись только по кредиту счета 681 означает, что платежи поступили (предыдущий платеж), а товар еще не отгружен. Зачисление авансов, полученных от покупателей в порядке предоплаты, в уменьшение их задолженности оформляется проводкой Дт 681 - Кт 361. Сальдо по этому счету может быть как дебетовое (по отдельным позициям), так и кредитовое (по другим позициям). Сальдо по счету 361 может возникнуть так же, если сумма отгрузки не совпадает с суммой платежа за отгруженные товары. Кредитовое сальдо на конец месяца отражается в бухгалтерском балансе по статье «Текущие обязательства» Обязательства по полученным авансам» или по статье «Прочие текущие обязательства». Списание безнадежной задолженности покупателей на расходы предприятия в случае отсутствия резерва сомнительных долгов отражается бухгалтерской проводкой Дт 93 «Расходы на сбыт» - Кт 3 61.

В условиях применения персональных компьютеров ЗАО «Геркулес» аналитический учет отгрузки и реализации товаров на данном предприятии ведется в разрезе покупателей, а по каждому покупателю - разрезе сопроводительных и платежных документов. В установленный срок предприятие сверяет расчеты с покупателями для устранения допущенных ошибок и обеспечения своевременности отпуска товаров.

При синтетическом учете реализации товаров за наличный расчет на выручку от реализации товаров отражается в корреспонденции - Дт 301 «Касса в национальной валюте» - Кт 702 «Доход от реализации товаров». По кредиту последнего субсчета отражается выручка идентичен стоимости реализованных товаров в продажных ценах. По дебету счета 301 отражается поступление денежных средств в кассу предприятия, в данном случае это выручка от реализации товаров, который кажется каждый день менеджерами предприятия, по кредиту данного счета отражается выплата денежных средств из кассы предприятия, например, сдача выручки в инкассацию. Поступление в кассу задолженности покупателей по реализации продукции, товаров, работ, услуг отражается проводкой Дт 301 - Кт 361.

При безналичной форме оплаты дебиторской задолженности покупателями, если сначала отгружаются товары, а оплата осуществляется с отсрочкой, реализация товаров оформляется проводкой: Дт 361 Расчеты с покупателями и заказчиками» - Кт 702 «Доход от реализации товаров». Поступление платежей от покупателей оформляется проводкой Дт 311 «Текущие счета в национальной валюте» - Кт 361 «Расчеты с покупателями и заказчиками». Поступления на текущий счет выручки от реализации товаров отражается проводкой Дт 311 - Кт 702. Операции по счету 311 отражают в журнале-ордере № 2. В нем и отражают кредитный оборот по счету 311 в разрезе дебету счетов. Записи в журнал-ордер делаются на основании выписок банка. По каждой выписке делается отдельная запись. Дебетовые обороты по счету 311 отражают в ведомости № 2.

На предприятии ЗАО «Геркулес» себестоимость реализованных товаров определяется таким методом оценки выбытия запасов, как ФИФО - себестоимость первых по времени поступления товаров. Информация о себестоимости реализованных товаров обобщается по дебету субсчета 902 «Себестоимость реализованных товаров». Аналитический учет себестоимости реализованных товаров ведется по отдельным товарам. Поскольку на конец периода этот счет покрывается счету 79 «Финансовые результаты», то себестоимость реализованной продукции (товаров, работ, услуг) отражается в «Отчете о финансовых результатах». Разница между чистым доходом и себестоимостью реализации составляет показатель валовой прибыли (убытка) от реализации товаров.

После сверки журнала-ордера № 6 по счету 702 с журналами-ордерами всех вышеперечисленных счетах, корреспондируют со счетом 702, в конце отчетного периода (месяца, квартала, года) на ЗАО «Геркулес» сумма чистого дохода (предварительное сальдо) списывается на кредит счета 79 «Финансовые результаты» для определения прибыли или убытка и их последующего распределения. Обобщение данных по учету финансовых результатов осуществляется в журнале-ордере № 6. Отнесение дохода от реализации на финансовые результаты от основной деятельности осуществляется на основании расчета (справки) оформленной работниками бухгалтерии. На конец соответствующего периода на предприятии составляется «Отчет о финансовых результатах». В статье «Доход (выручка) от реализации продукции (товаров, работ, услуг)» отображается общий доход от реализации продукции, товаров, работ, или услуг, тоесть без учета скидок, возврата проданных товаров и непрямых налогов.

Таким образом, для учета доходов от реализации товаров на предприятии ЗАО «Геркулес» используется счет 702 «Доход от реализации товаров». Сумма признанного дохода от реализации товаров с учетом налога с оборота отражается по кредиту субсчета 702, а уменьшение дохода от реализации на сумму налога на добавленную стоимость относится на дебет этого субсчета. Чистый доход от реализации товаров определяется путем вычитания из дохода от реализации товаров налога на добавленную стоимость. Аналитический учет дохода от реализации товаров ведется по отдельным структурным подразделениям, товарами. Па конец отчетного периода доход от реализации товаров закрывается счетом 79 «Финансовые результаты».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.