Поделиться

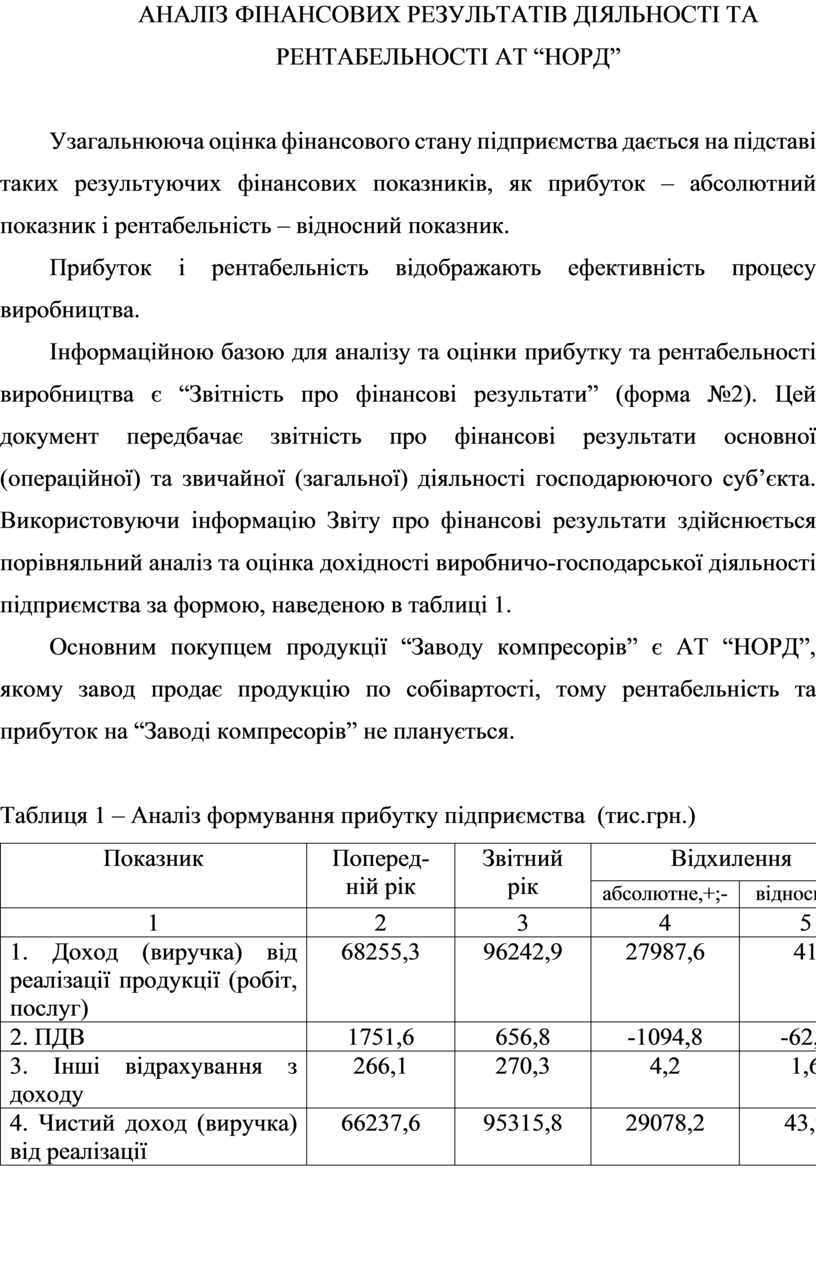

АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТА РЕНТАБЕЛЬНОСТІ АТ “НОРД”

Узагальнююча оцінка фінансового стану підприємства дається на підставі таких результуючих фінансових показників, як прибуток – абсолютний показник і рентабельність – відносний показник.

Прибуток і рентабельність відображають ефективність процесу виробництва.

Інформаційною базою для аналізу та оцінки прибутку та рентабельності виробництва є “Звітність про фінансові результати” (форма №2). Цей документ передбачає звітність про фінансові результати основної (операційної) та звичайної (загальної) діяльності господарюючого суб’єкта. Використовуючи інформацію Звіту про фінансові результати здійснюється порівняльний аналіз та оцінка дохідності виробничо-господарської діяльності підприємства за формою, наведеною в таблиці 1.

Основним покупцем продукції “Заводу компресорів” є АТ “НОРД”, якому завод продає продукцію по собівартості, тому рентабельність та прибуток на “Заводі компресорів” не планується.

Таблиця 1 – Аналіз формування прибутку підприємства (тис.грн.)

|

Показник |

Поперед-ній рік |

Звітний рік |

Відхилення |

|

|

абсолютне,+;- |

відносне,% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Доход (виручка) від реалізації продукції (робіт, послуг) |

68255,3 |

96242,9 |

27987,6 |

41 |

|

2. ПДВ |

1751,6 |

656,8 |

-1094,8 |

-62,5 |

|

3. Інші відрахування з доходу |

266,1 |

270,3 |

4,2 |

1,6 |

|

4. Чистий доход (виручка) від реалізації |

66237,6 |

95315,8 |

29078,2 |

43,9 |

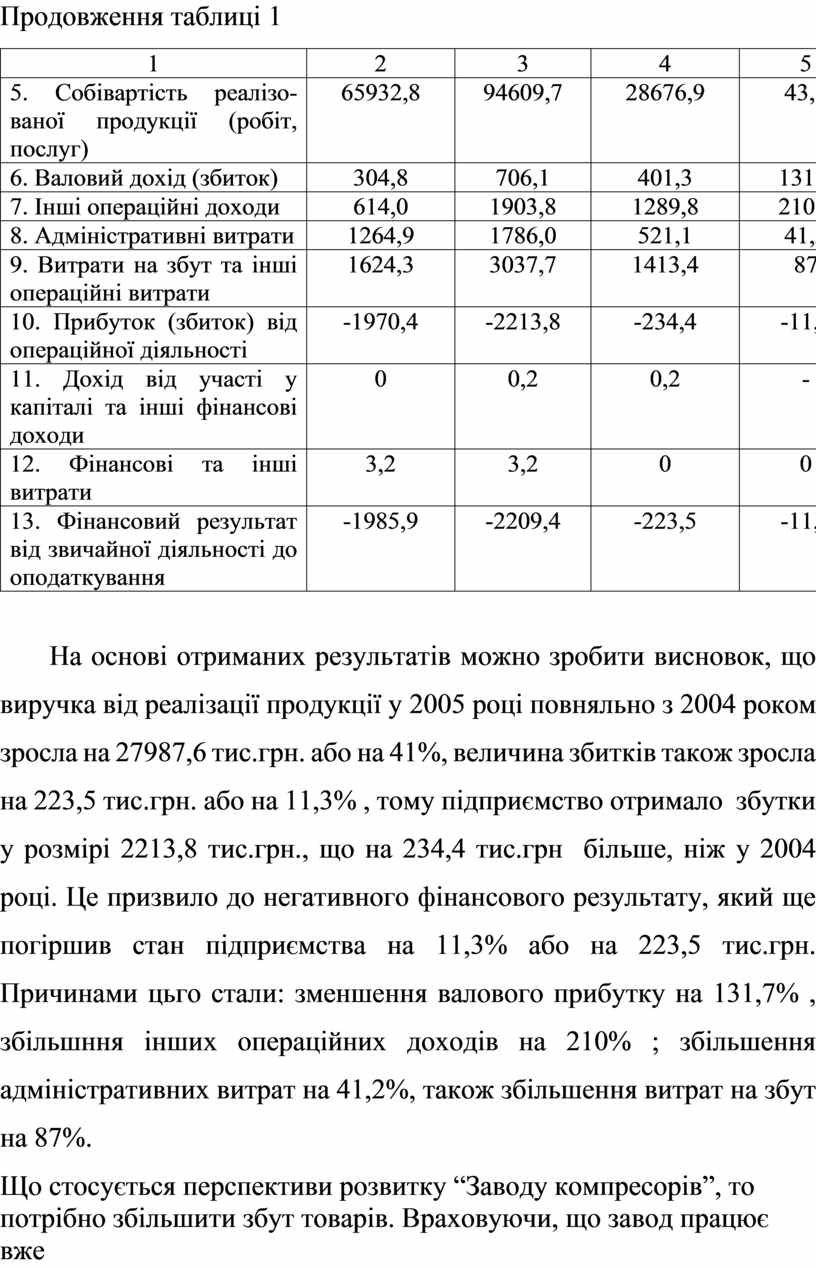

Продовження таблиці 1

|

1 |

2 |

3 |

4 |

5 |

|

5. Собівартість реалізо-ваної продукції (робіт, послуг) |

65932,8 |

94609,7 |

28676,9 |

43,5 |

|

6. Валовий дохід (збиток) |

304,8 |

706,1 |

401,3 |

131,7 |

|

7. Інші операційні доходи |

614,0 |

1903,8 |

1289,8 |

210,1 |

|

8. Адміністративні витрати |

1264,9 |

1786,0 |

521,1 |

41,2 |

|

9. Витрати на збут та інші операційні витрати |

1624,3 |

3037,7 |

1413,4 |

87 |

|

10. Прибуток (збиток) від операційної діяльності |

-1970,4 |

-2213,8 |

-234,4 |

-11,9 |

|

11. Дохід від участі у капіталі та інші фінансові доходи |

0 |

0,2 |

0,2 |

- |

|

12. Фінансові та інші витрати |

3,2 |

3,2 |

0 |

0 |

|

13. Фінансовий результат від звичайної діяльності до оподаткування |

-1985,9 |

-2209,4 |

-223,5 |

-11,3 |

На основі отриманих результатів можно зробити висновок, що виручка від реалізації продукції у 2005 році повняльно з 2004 роком зросла на 27987,6 тис.грн. або на 41%, величина збитків також зросла на 223,5 тис.грн. або на 11,3% , тому підприємство отримало збутки у розмірі 2213,8 тис.грн., що на 234,4 тис.грн більше, ніж у 2004 році. Це призвило до негативного фінансового результату, який ще погіршив стан підприємства на 11,3% або на 223,5 тис.грн. Причинами цьго стали: зменшення валового прибутку на 131,7% , збільшння інших операційних доходів на 210% ; збільшення адміністративних витрат на 41,2%, також збільшення витрат на збут на 87%.

Що стосується перспективи розвитку “Заводу компресорів”, то потрібно збільшити збут товарів. Враховуючи, що завод працює вже на освоєному ринку з освоєним асортиментом товарів доцільно збільшити збут вже існуючих товарів на нових ринках або на нових сегментах наявного ринку. Для реалізації цього необхідно вирішити наступні задачі:

- розширення торгівельної мережі;

- пошук нових покупців;

- вивчення демографічних та географічних ринків;

- посилення рекламної діяльності для формування прихильності до торгової марки;

- поліпшення якості товарів шляхом удосконалення згідно з вимогами нових сегментів ринку;

- поліпшення сервісу обслуговування згідно з вимогами нових сегментів ринку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.