Поделиться

Документальне оформлення руху продуктів і товарів у коморі

Продукти й товари, що надійшли на підприємство громадського харчування, прибуткуються по фактичній кількості в день їхнього надходження. Запаси продуктів і товарів на підприємствах громадського харчування зберігаються в спеціально обладнані для цього приміщеннях - комор (складах). Приміщення комори, а також порядок зберігання продуктів і товарів повинні відповідати нормам, передбаченим Санітарними правилами.

Якщо обсяг виробництва незначний, допускається зберігати продукти та товари безпосередньо на виробництві в цеху, на кухні і т.п. Відповідальним за прийом, зберігання, видачу продуктів і товарів є комірник.

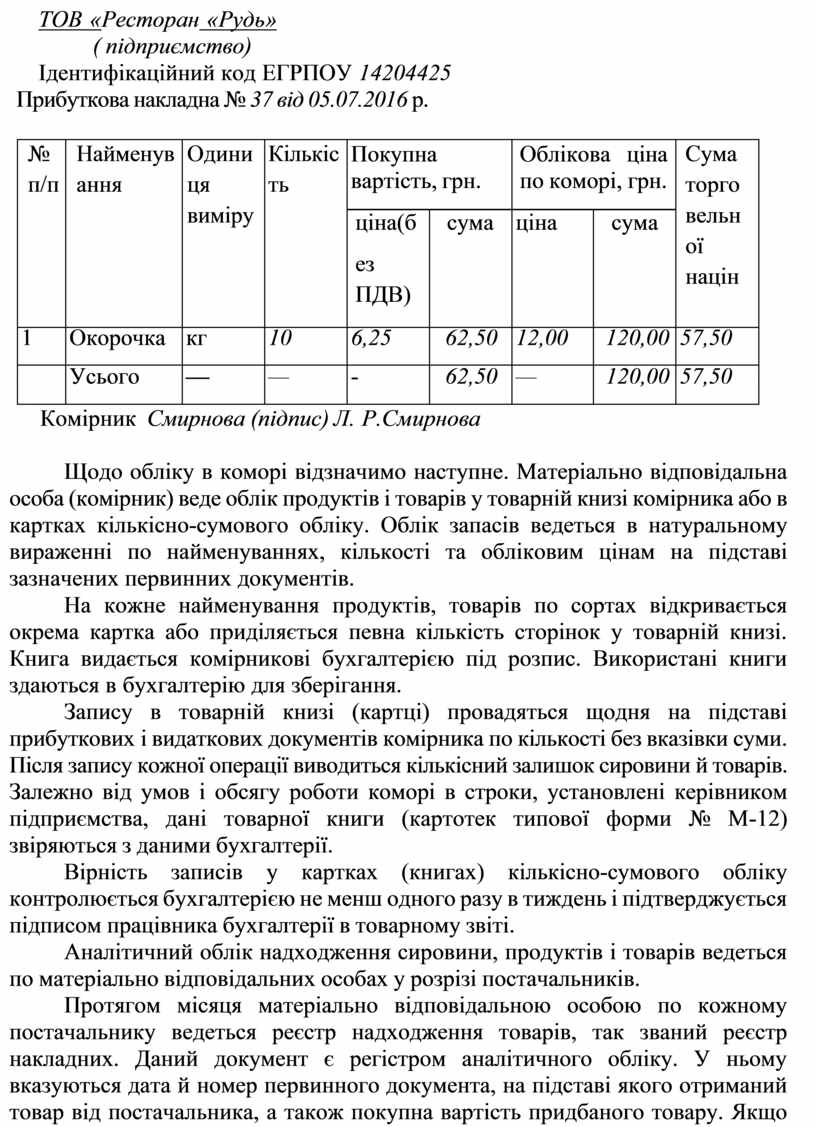

Прийом продуктів і товарів у комору здійснюється на підставі первинних документів постачальників: товарно-транспортній накладній (форма № 1-ТН), товарній накладній (форма № М-20) або закупівельного акту. Оприбуткування продуктів і товарів у комору оформляється прибутковим ордером (типова форма № М-4). У випадку обліку товарів у продажних цінах підприємством може виписуватися прибуткова накладна, у якій будуть вказуватися сума торговельна націнка та продажна ціна продуктів і товарів.

ТОВ «Ресторан «Рудь» ( підприємство)

Ідентифікаційний код ЕГРПОУ 14204425

Прибуткова накладна № 37 від 05.07.2016 р.

|

№ п/п |

Найменув ання |

Одини ця виміру |

Кількіс ть |

Покупна вартість, грн. |

Облікова ціна по коморі, грн. |

Сума торго вельн ої націн |

||

|

ціна(б ез ПДВ) |

сума |

ціна |

сума |

|||||

|

1 |

Окорочка |

кг |

10 |

6,25 |

62,50 |

12,00 |

120,00 |

57,50 |

|

|

Усього |

— |

— |

- |

62,50 |

— |

120,00 |

57,50 |

![]() Комірник Смирнова (підпис) Л. Р.Смирнова

Комірник Смирнова (підпис) Л. Р.Смирнова

Щодо обліку в коморі відзначимо наступне. Матеріально відповідальна особа (комірник) веде облік продуктів і товарів у товарній книзі комірника або в картках кількісно-сумового обліку. Облік запасів ведеться в натуральному вираженні по найменуваннях, кількості та обліковим цінам на підставі зазначених первинних документів.

На кожне найменування продуктів, товарів по сортах відкривається окрема картка або приділяється певна кількість сторінок у товарній книзі. Книга видається комірникові бухгалтерією під розпис. Використані книги здаються в бухгалтерію для зберігання.

Запису в товарній книзі (картці) провадяться щодня на підставі прибуткових і видаткових документів комірника по кількості без вказівки суми. Після запису кожної операції виводиться кількісний залишок сировини й товарів. Залежно від умов і обсягу роботи коморі в строки, установлені керівником підприємства, дані товарної книги (картотек типової форми № М-12) звіряються з даними бухгалтерії.

Вірність записів у картках (книгах) кількісно-сумового обліку контролюється бухгалтерією не менш одного разу в тиждень і підтверджується підписом працівника бухгалтерії в товарному звіті.

Аналітичний облік надходження сировини, продуктів і товарів ведеться по матеріально відповідальних особах у розрізі постачальників.

Протягом місяця матеріально відповідальною особою по кожному постачальнику ведеться реєстр надходження товарів, так званий реєстр накладних. Даний документ є регістром аналітичного обліку. У ньому вказуються дата й номер первинного документа, на підставі якого отриманий товар від постачальника, а також покупна вартість придбаного товару. Якщо облік товарів у коморі підприємства громадського харчування ведеться за продажними цінами, рекомендується в реєстрі відображати продажну вартість товару, що надійшов, і суму торговельної націнки.

Синтетичний облік розрахунків з постачальниками ведеться в журналі- ордері № б по кредиту рахунку 63 «Розрахунки з постачальниками й підрядниками».

Щодо передачі продуктів і товарів з комори відзначимо наступне. З комори продукти та товари відпускають у виробництво (на кухню), у буфети, філії, магазини кулінарії та торгівельну мережу, а також у зворотному порядку.

Підставою для відпустки сировини й продуктів з комори є вимога ( убрання-замовлення - для кондитерських цехів), що складається з урахуванням потреби в сировину (продуктах) на майбутній день і залишків сировини (продуктів) на початок дня й затверджується керівником підприємства.

Списання продуктів і товарів у виробництво й торгівлю з комори здійснюється на підставі наступних документів:

-накладній на відпустку товарно-матеріальних цінностей (форма № 20-

М) у випадку відпуску продукції підприємствам-покупцям;

-накладній на відпуск товарів з комори.

Застосовується при списанні продуктів і тари у виробництво (кухню) на підставі вимоги в комору, що надходить від завідувача виробництвом (бригадира, шеф-кухарі й т.д.), а також при відпуску товарів і тари в підрозділи (буфети, бари, ларьки й т.д.).

При відпустці продуктів і товарів з комори у виробництво (на кухню), буфети й т.п. вони відображаються в накладних у двох цінах: за обліковими цінами, установленим коморі (для списання з підзвіту комірника), і за цінами, по яких вони враховуються й прибуткуються одержувачем даного підрозділу підприємства. За обліковими цінами й цінам реалізації накладну становлять, якщо облік продуктів і товарів у коморі ведеться за покупними цінами. Накладна складається тільки за цінами реалізації, якщо облік товарів і продуктів у коморі ведеться за продажними цінами.

У накладних вказуються повне найменування, сорт продуктів і товарів, їхня вага або кількість, ціна, вартість. Накладні виписуються у двох екземплярах, перший з яких передається особі, що одержала товар, другий залишається в комірника (матеріально відповідальної особи).

Видаток товарів і продуктів фіксується в картках (книзі) кількісно- сумового обліку. Щодня або у встановленим підприємством термін комірник (матеріально відповідальна особа) складає товарний звіт про рух товарів і продуктів у коморі (у тих цінах, у яких ведеться облік у коморі ТМЦ). Допускається складання й надання названого звіту раз у три дні (але не рідше).

У товарному звіті вказуються залишки товарів і тари на початок дня, які повинні відповідати залишкам, зазначеним у попередньому товарному звіті. Після цього заповнюються дані про надходження й вибуття товарів і тари за день. При цьому в хронологічному порядку відображаються всі прибуткові й видаткові первинні документи із вказівкою дати, номера, вартості товарів і тари. Кожний документ записується окремим рядком.

Варто мати на увазі, що тара, що є первинним упакуванням товару, і буде відпускатися покупцеві разом з товаром (пляшки, бляшані банки й т.п.), ураховується в бухгалтерському обліку на субрахунку 282

«Товари в торгівлі» (у складі вартості товару) і, отже, відображається у звіті по графі «Товар» як складова вартості товару. Вартість іншої тари, бухгалтерський облік якої ведеться на субрахунку 284 «Тара» (зокрема, поворотної тари, тари під товарами, порожньої тари й т.п., за винятком інвентарної тари, що враховується на однойменному субрахунку 115), відображається в товарному звіті особливо від товару в окремій графі

«Тара».

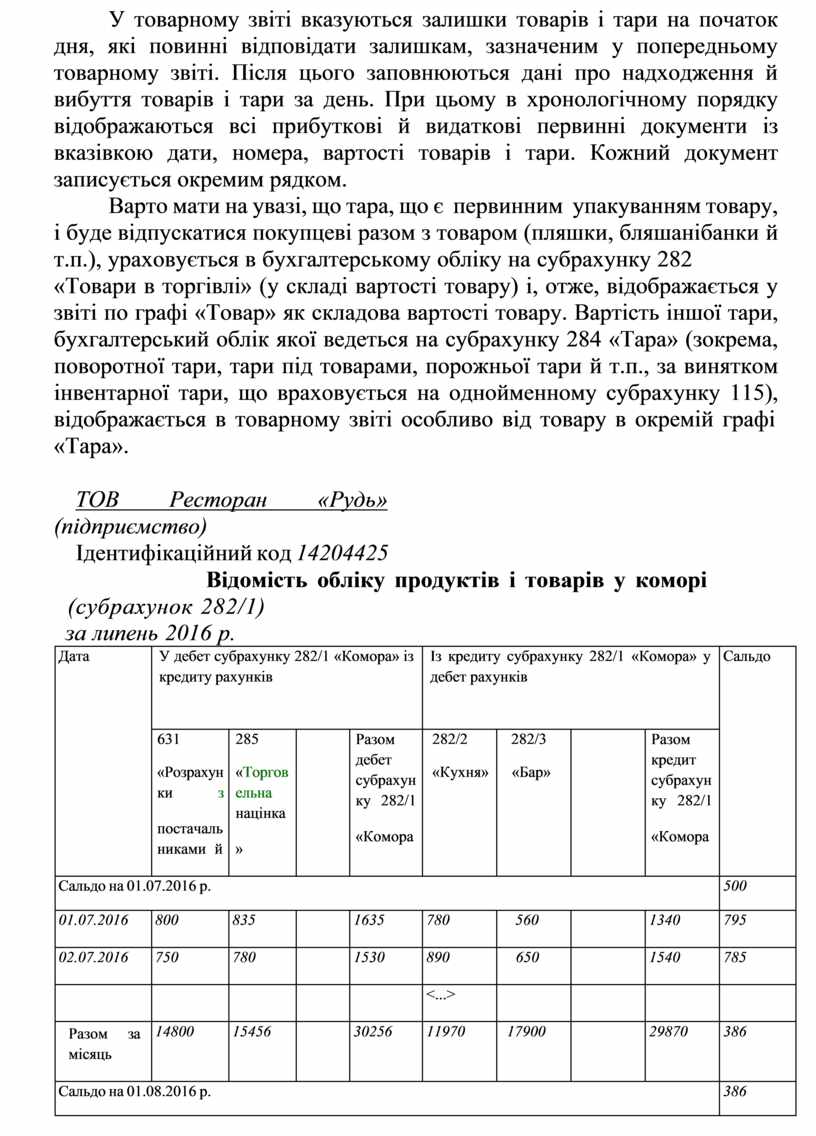

ТОВ Ресторан «Рудь» (підприємство)

Ідентифікаційний код 14204425

Відомість обліку продуктів і товарів у коморі

(субрахунок 282/1)

за липень 2016 р.

|

Дата |

У дебет субрахунку 282/1 «Комора» із кредиту рахунків |

Із кредиту субрахунку 282/1 «Комора» у дебет рахунків |

Сальдо |

||||||

|

631 «Розрахун ки з постачаль никами й |

285 «Торгов ельна націнка » |

|

Разом дебет субрахун ку 282/1 «Комора |

282/2 «Кухня» |

282/3 «Бар» |

|

Разом кредит субрахун ку 282/1 «Комора |

||

|

Сальдо на 01.07.2016 р. |

500 |

||||||||

|

01.07.2016 |

800 |

835 |

|

1635 |

780 |

560 |

|

1340 |

795 |

|

02.07.2016 |

750 |

780 |

|

1530 |

890 |

650 |

|

1540 |

785 |

|

|

|

|

|

|

<...> |

|

|

|

|

|

Разом за місяць |

14800 |

15456 |

|

30256 |

11970 |

17900 |

|

29870 |

386 |

|

Сальдо на 01.08.2016 р. |

386 |

||||||||

Склав

Кондратенко

(підпис)

Кондратенко К. К. (прізвище, ініціали)

Підприємства, що використовують журнально-ордерну форму обліку, облік товарів у коморі ведуть у журналах за формою № 5 і формі № 5А, які затверджені наказом Міністерства фінансів України

«Про затвердження Методичних рекомендацій із застосування регістрів бухгалтерського обліку» від 29.12.2000 р. №356.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.