Поделиться

Документальне оформлення, техніка розрахунку виплат працівникам підприємства. Розрахунки по заробітній платі на рахунках обліку.

Облік розрахунків з оплати праці – один із найважливіших в управлінні діяльністю підприємства, оскільки тільки завдяки його чіткій організації працівники належно ставляться як до використання власне робочого часу, так і основних засобів, виробничих запасів.

Методологічні засади формування в бухгалтерському обліку інформації про виплати працівникам за виконану роботи, надані послуги та її розкриття у фінансовій звітності визначені в П(С)БО 26

«Виплати працівникам», норми якого застосовуються всіма підприємствами незалежно від форм власності (крім бюджетних установ).

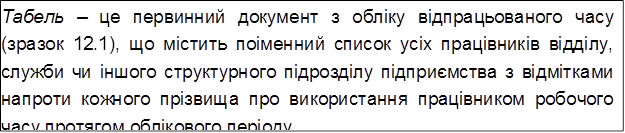

Відомо, що облік розрахунків з оплати праці ґрунтується на первинних документах, де відображено відпрацьований час (табель), обсяг виконаних робіт чи виробленої продукції кожним робітником, а за неможливості розмежування – бригадою (ланкою) чи іншим структурним підрозділом.

Основними документами з обліку використання робочого часу є табель обліку використання робочого часу, список осіб, які працювали в надурочний час, листок обліку простоїв.

|

Документування операцій з обліку використання робочого часу наведено в табл. 12.3.

Табель складається в одному примірнику щомісяця табельником або іншими призначеними керівництвом вести табельний облік особами, і подається до бухгалтерії у встановлені на підприємстві терміни. Облік явок на роботу і використання робочого часу проводять в табелі методом суцільної реєстрації

На основі табеля бухгалтерія розраховує та виплачує заробітну плату працівникам підприємства, з оформленням необхідних первинних документів (видаткові касові ордери, розрахунково-платіжні відомості (зразок 12.2), або платіжні відомості (зразок 12.3).

Таблиця 12.3.

Документальне оформлення обліку відпрацьованого часу працівниками підприємства

|

№ з/п |

Номер типо- вої форми |

Назва |

|

1 |

П-8 |

Наказ про припинення дії трудового договору (контракту) |

|

2 |

П-12 |

Табель обліку використання робочого часу та розрахунку зарплати |

|

3 |

П-13 |

Табель обліку використання робочого часу |

|

4 |

П-14 |

|

|

5 |

П-15 |

Список осіб, які працювали у понаднормовий час |

|

6 |

П-16 |

Листок обліку простоїв |

|

Для визначення оплати праці кожного працівника дані первинних документів підраховують за місяць, визначаючи загальний відпрацьований час, нараховані суми та обов’язкові утримання з оплати праці: прибутковий податок, відрахування на соціальні заходи, інші вирахування (наприклад, за виконавчими листами, за придбані в розтермінування товари тощо).

Документування операцій з обліку розрахунків з працівниками з оплати праці наведено в табл. 12.4.

Таблиця 12.4.

Документальне оформлення обліку розрахунків з працівниками з

оплати праці

|

№ з/п |

Номер типової форми |

Назва |

|

1 |

П-49 |

Розрахунково-платіжна відомість |

|

2 |

П-50 |

Розрахункова відомість |

|

3 |

П-51 |

|

|

4 |

П-52 |

Розрахунок заробітної плати |

|

5 |

П-53 |

Платіжна відомість |

|

6 |

П-54 |

Особовий рахунок |

|

7 |

П-54-А |

|

|

8 |

П-55 |

Накопичувальна картка виробітку та заробітної плати |

|

9 |

П-56 |

Накопичувальна картка обліку заробітної плати |

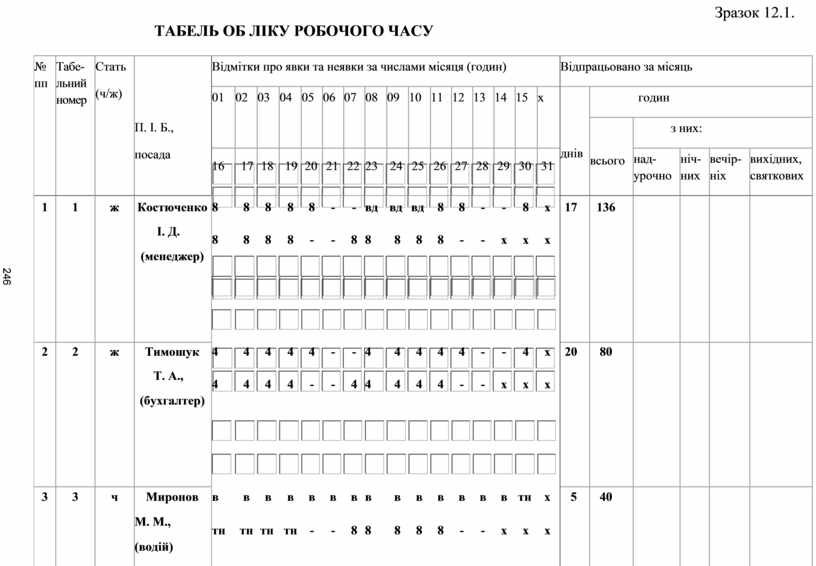

![]() Зразок 12.1.

Зразок 12.1.

ТАБЕЛЬ ОБ ЛІКУ РОБОЧОГО ЧАСУ

|

№ пп |

Табе- льний номер |

Стать (ч/ж) |

П. І. Б., посада |

Відмітки про явки та неявки за числами місяця (годин) |

Відпрацьовано за місяць |

||||||||||||||||||||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

13 |

14 |

15 |

x |

днів |

годин |

||||||||

|

всього |

з них: |

||||||||||||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

над- урочно |

ніч- них |

вечір- ніх |

вихідних, святкових |

||||||

|

1 |

1 |

ж |

Костюченко |

8 |

8 |

8 |

8 |

8 |

- |

- |

вд |

вд |

вд |

8 |

8 |

- |

- |

8 |

x |

17 |

136 |

|

|

|

|

|

|

|

|

І. Д. (менеджер) |

8

|

8

|

8

|

8

|

-

|

-

|

8

|

8

|

8

|

8

|

8

|

-

|

-

|

x

|

x

|

x

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

2 |

2 |

ж |

Тимошук |

4 |

4 |

4 |

4 |

4 |

- |

- |

4 |

4 |

4 |

4 |

4 |

- |

- |

4 |

х |

20 |

80 |

|

|

|

|

|

|

|

|

Т. А., (бухгалтер) |

4

|

4

|

4

|

4

|

-

|

-

|

4

|

4

|

4

|

4

|

4

|

-

|

-

|

х

|

х

|

х

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

3 |

3 |

ч |

Миронов |

в |

в |

в |

в |

в |

в |

в |

в |

в |

в |

в |

в |

в |

в |

тн |

x |

5 |

40 |

|

|

|

|

|

|

|

|

М. М., (водій) |

тн

|

тн

|

тн

|

тн

|

-

|

-

|

8

|

8

|

8

|

8

|

8

|

-

|

-

|

x

|

x

|

x

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

РАЗОМ: |

42 |

256 |

|

|

|

|

|||||||||||||||||||

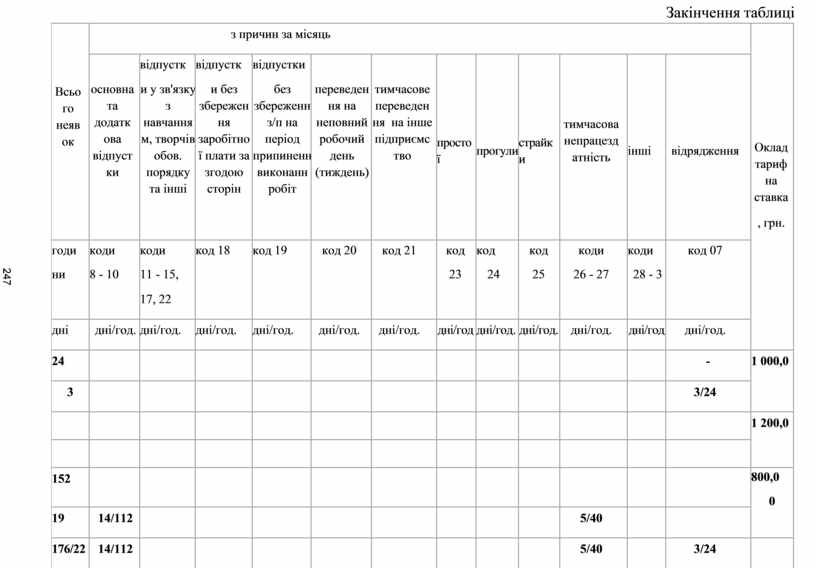

![]() Закінчення таблиці

Закінчення таблиці

|

|

з причин за місяць |

|

||||||||||||

|

|

|

відпустк |

відпустк |

відпустки |

|

|

|

|

|

|

|

|

|

|

|

Всьо го неяв ок |

основн а та додатк ова відпуст ки |

и у зв'язку з навчання м, творчі в обов. порядку та інші |

и без збережен ня заробітно ї плати за згодою сторін |

без збереженн з/п на період припиненн виконанн робіт |

переведен ня на неповний робочий день (тиждень) |

тимчасове переведен ня на інше підприємс тво |

просто ї |

прогули |

страйк и |

тимчасова непрацезд атність |

інші |

відрядження |

Оклад тариф на ставка , грн. |

|

|

годи |

коди |

коди |

код 18 |

код 19 |

код 20 |

код 21 |

код |

код |

код |

коди |

коди |

код 07 |

|

|

|

ни |

8 - 10 |

11 - 15, |

|

|

|

|

23 |

24 |

25 |

26 - 27 |

28 - 3 |

|

|

|

|

|

|

17, 22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

дні |

дні/год. |

дні/год. |

дні/год. |

дні/год. |

дні/год. |

дні/год. |

дні/год |

дні/год. |

дні/год. |

дні/год. |

дні/год |

дні/год. |

|

|

|

24 |

|

|

|

|

|

|

|

|

|

|

|

- |

1 000,0 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

3/24 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 200,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

152 |

|

|

|

|

|

|

|

|

|

|

|

|

800,0 |

|

|

0 |

||||||||||||||

|

19 |

14/112 |

|

|

|

|

|

|

|

|

5/40 |

|

|

||

|

176/22 |

14/112 |

|

|

|

|

|

|

|

|

5/40 |

|

3/24 |

|

|

Примітка. Наведемо умовні позначення, використані при заповненні цього табеля: ВД — відрядження (цифровий код — 07); В — основна щорічна відпустка (цифровий код — 08); ТН — оплачувана тимчасова непрацездатність (цифровий код — 26); 8 та 4 — фактичні години роботи співробітників.

Зразок 12.2.

ТОВ «Промет»

(найменування підприємства, установи організації)

Ідентифікаційний код ЄДРПОУ До розрахункової відомості № 3

У касу для оплати в строк з 04-06.04.2016 р.

у сумі вісімнадцять тисяч п’ятсот грн. 00 коп. Керівник Головний бухгалтер

« 04» квітня 20 16 р.

Відомість на виплату грошей № 4

за березень 2016 р.

За цією відомістю виплачено гривень Вісімнадцять тисяч п’ятсот грн. 00 коп.

![]() ( 18 500 грн. 00

коп.)

( 18 500 грн. 00

коп.)

і депоновано гривень -

![]() ( грн. коп.)

( грн. коп.)

Виплату здійснив

(підпис, прізвище, ініціали)

Перевірив бухгалтер

(підпис, прізвище, ініціали)

Продовження

|

№ з/п |

Табельний номер |

Прізвище, ім’я, по батькові |

Сума |

Підпис про одержання |

Примітки |

|

1 |

1003 |

Онопко Ю.Д. |

4000,00 |

|

|

|

2 |

1004 |

Кравченко С.М. |

6300,00 |

|

|

|

3 |

1005 |

Солоха П.Б. |

3700,00 |

|

|

|

4 |

1008 |

Андрійчук П.Х. |

2200,00 |

|

|

|

5 |

1011 |

Савченко О.О. |

2300,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

18500,00 |

х |

х |

||

Відомість склав

(підпис, прізвище, ініціали)

Відомість перевірив

(підпис, прізвище, ініціали)

248

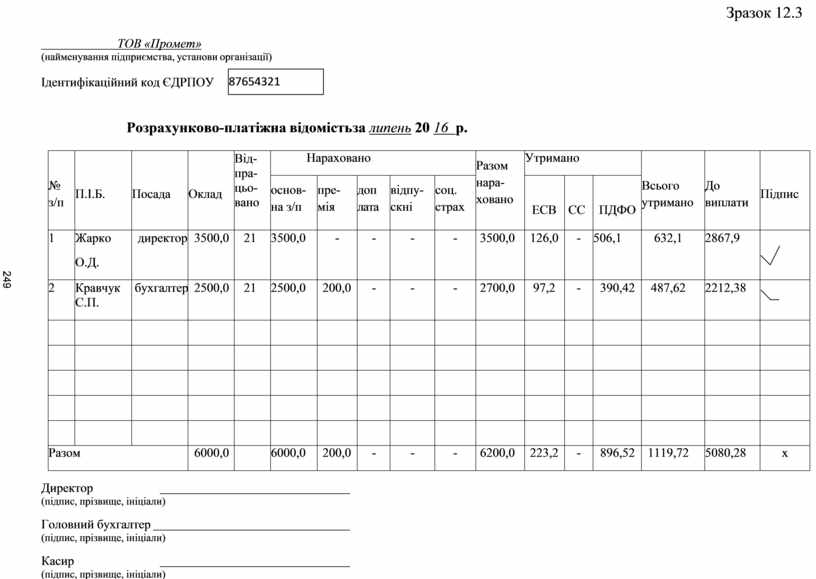

![]() Зразок 12.3

Зразок 12.3

ТОВ «Промет»

(найменування підприємства, установи організації)

![]() Ідентифікаційний код ЄДРПОУ

Ідентифікаційний код ЄДРПОУ

Розрахунково-платіжна відомість за липень 20 16 р.

|

№ з/п |

П.І.Б. |

Посада |

Оклад |

Від- пра- цьо- вано |

Нараховано |

Разом нара- ховано |

Утримано |

Всього утримано |

До виплати |

Підпис |

||||||

|

основ- на з/п |

пре- мія |

доп лата |

відпу- скні |

соц. страх |

ЕСВ |

СС |

ПДФО |

|||||||||

|

1 |

Жарко О.Д. |

директор |

3500,0 |

21 |

3500,0 |

- |

- |

- |

- |

3500,0 |

126,0 |

- |

506,1 |

632,1 |

2867,9 |

|

|

2 |

Кравчук С.П. |

бухгалтер |

2500,0 |

21 |

2500,0 |

200,0 |

- |

- |

- |

2700,0 |

97,2 |

- |

390,42 |

487,62 |

2212,38 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

6000,0 |

|

6000,0 |

200,0 |

- |

- |

- |

6200,0 |

223,2 |

- |

896,52 |

1119,72 |

5080,28 |

х |

||

Директор

(підпис, прізвище, ініціали)

Головний бухгалтер

(підпис, прізвище, ініціали)

Касир

(підпис, прізвище, ініціали)

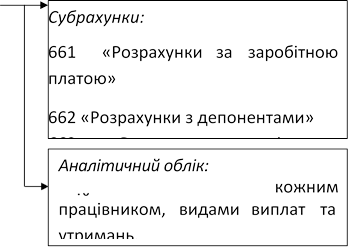

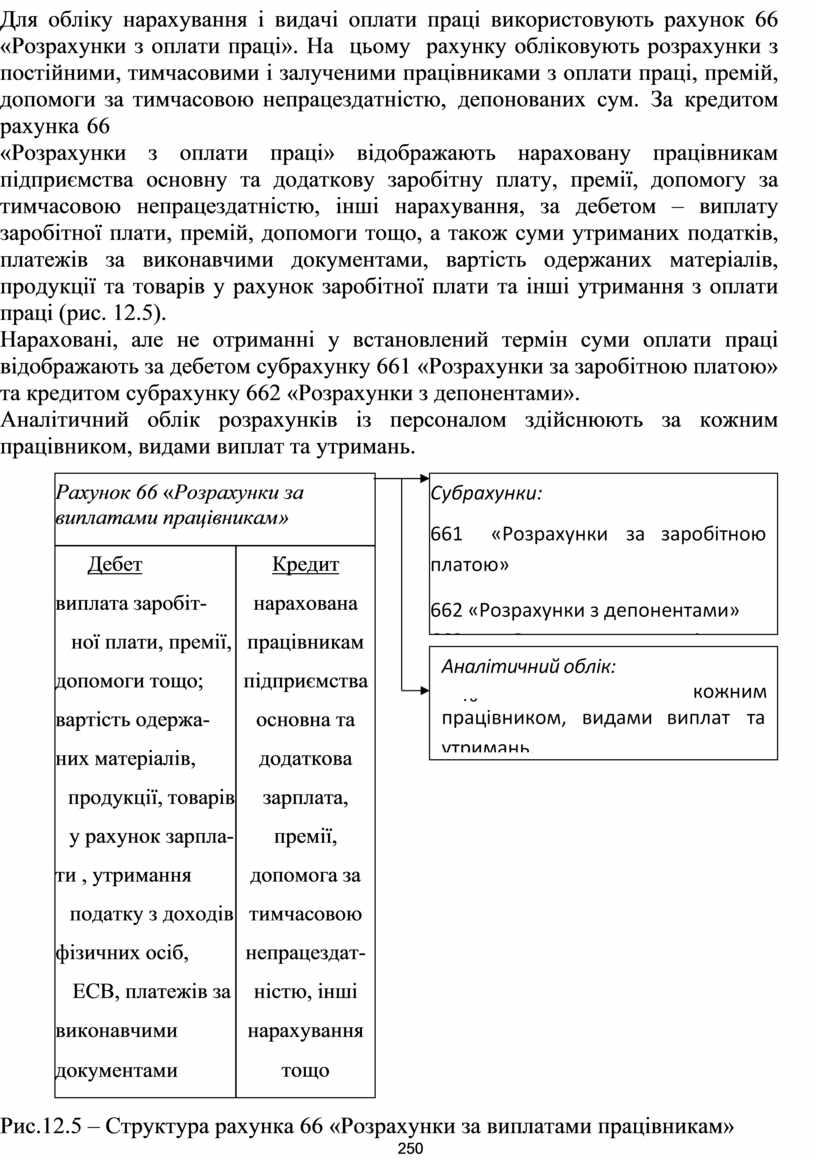

Для обліку нарахування і видачі оплати праці використовують рахунок 66 «Розрахунки з оплати праці». На цьому рахунку обліковують розрахунки з постійними, тимчасовими і залученими працівниками з оплати праці, премій, допомоги за тимчасовою непрацездатністю, депонованих сум. За кредитом рахунка 66

«Розрахунки з оплати праці» відображають нараховану працівникам підприємства основну та додаткову заробітну плату, премії, допомогу за тимчасовою непрацездатністю, інші нарахування, за дебетом – виплату заробітної плати, премій, допомоги тощо, а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати та інші утримання з оплати праці (рис. 12.5).

Нараховані, але не отриманні у встановлений термін суми оплати праці відображають за дебетом субрахунку 661 «Розрахунки за заробітною платою» та кредитом субрахунку 662 «Розрахунки з депонентами».

Аналітичний облік розрахунків із персоналом здійснюють за кожним працівником, видами виплат та

утримань.

Аналітичний облік розрахунків із персоналом здійснюють за кожним працівником, видами виплат та

утримань.

|

Рахунок 66 «Розрахунки за виплатами працівникам» |

|

|

Дебет |

Кредит |

|

виплата заробіт- |

нарахована |

|

ної плати, премії, |

працівникам |

|

допомоги тощо; |

підприємства |

|

вартість одержа- |

основна та |

|

них матеріалів, |

додаткова |

|

продукції, товарів |

зарплата, |

|

у рахунок зарпла- |

премії, |

|

ти , утримання |

допомога за |

|

податку з доходів |

тимчасовою |

|

фізичних осіб, |

непрацездат- |

|

ЕСВ, платежів за |

ністю, інші |

|

виконавчими |

нарахування |

|

документами |

тощо |

Рис.12.5 – Структура рахунка 66 «Розрахунки за виплатами працівникам»

Окрім розрахунків з працівниками за відпрацьований час або виконаний обсяг робіт, підприємства проводять виплати найманим працівникам і за невідпрацьований час на основі на основі розрахунку середнього заробітку.

Оплату праці за середнім заробітком встановлює Порядок нарахування середньої заробітної плати, затверджений Постановою Кабінету Міністрів України від 08.02.95 № 100. Зазначений Порядок застосовують при:

- наданні працівникам щорічної відпустки, додаткових відпусток у зв’язку з навчанням, додаткової відпустки працівникам, які мають дітей, або виплати їм компенсації за невикористані відпустки;

- наданні працівникам творчої відпустки;

- виконанні працівникам державних і громадських обов’язків у робочий час;

- переведенні працівників на іншу легшу нижче оплачувану роботу за станом здоров`я;

- переведенні вагітних жінок і жінок, які мають дітей віком до трьох років, на іншу легшу роботу;

- наданні жінкам додаткових перерв для годування дитини;

- виплаті вихідної допомоги;

- службових відряджень;

- вимушеному прогулі;

- тимчасовому переведенні працівника у разі виробничої потреби на іншу нижче оплачувану роботу та інших випадках.

Відповідно до чинного законодавства підприємства всіх форм власності з заробітної плати членів трудового колективу й осіб, які працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові та випадкові роботи повинні здійснювати різні утримування.

Всі види утримань із заробітної плати можна поділити на:

1) обов’язкові:

- єдиний соціальний внесок на загальнообов’язкове державне соціальне страхування (ЄСВ);

- податок з доходів фізичних осіб;

- воений збір;

- утримання по виконавчім листкам (аліменти, погашення сум розтрат тощо).

2) необов’язкові (погашення кредиту, оплата комунальних послуг, суми, утримання з членів трудового колективу за заподіяну матеріальну шкоду, допущений брак тощо).

Крім перелічених вище обов’язкових податків та зборів з заробітної платні працівника можуть утримувати й аліменти та поштовий збір у наступному розмірі:

від 31 грн. до 500 грн. - 4%;

від 500 грн. до 1200 грн. - 2%;

понад 1200 грн. - 1,25%.

Аліменти та інші утримання по виконавчим листкам утримуються із заробітної платні після вирахування всіх податків та зборів.Податок з доходів фізичних осіб займає найбільшу питому вагу в структурі обов’язкових утримань. Нараховується та сплачується такий податок згідно з Податковим кодексом України. Відповідно до якого ставка податку складає 15% від об’єкта оподаткування, зменшеного на суму єдиного внеску на загальнообов’язкове державне соціальне страхування та податкової соціальної пільги. У разі, якщо сума доходу перевищує максимальну величини, з якої сплачуються внески, податок буде складати 17% (з суми перевищення).

Об’єктом оподаткування є місячний оподатковуваний дохід у вигляді заробітної платні, інших виплат та винагород, сплачених працівником згідно трудового або цивільно-правового характеру.

Обчислений за відповідними ставками прибутковий податок обліковується на рахунку 641 “Розрахунки за податками” (аналітичний рахунок “Прибутковий податок з оплати праці”).

Формула розрахунку податку на доходи фізичних осіб: ПДФО = (ЗП – ВЗ – ПСП) х %;

де, ЗП – нарахована місячна заробітна плата;

ВЗ – воений збір, утриманий із заробітної плати;

ПСП – податкова соціальна пільга, якщо вона надається;

% - ставка податку.

|

Така пільга може бути надана працівнику підприємства тільки за одним місцем роботи, на підставі його заяви.

Право на пільгу мають працівники, заробітна плата яких не пе- ревищує встановлений законодавством розмір місячного доходу у вигляді заробітної плати, який розраховується множенням розміру прожиткового мінімуму для працездатних осіб встановленого на 1 січня звітного податкового року на індекс (1,4) з подальшим округленням результату до найближчих десяти гривень.

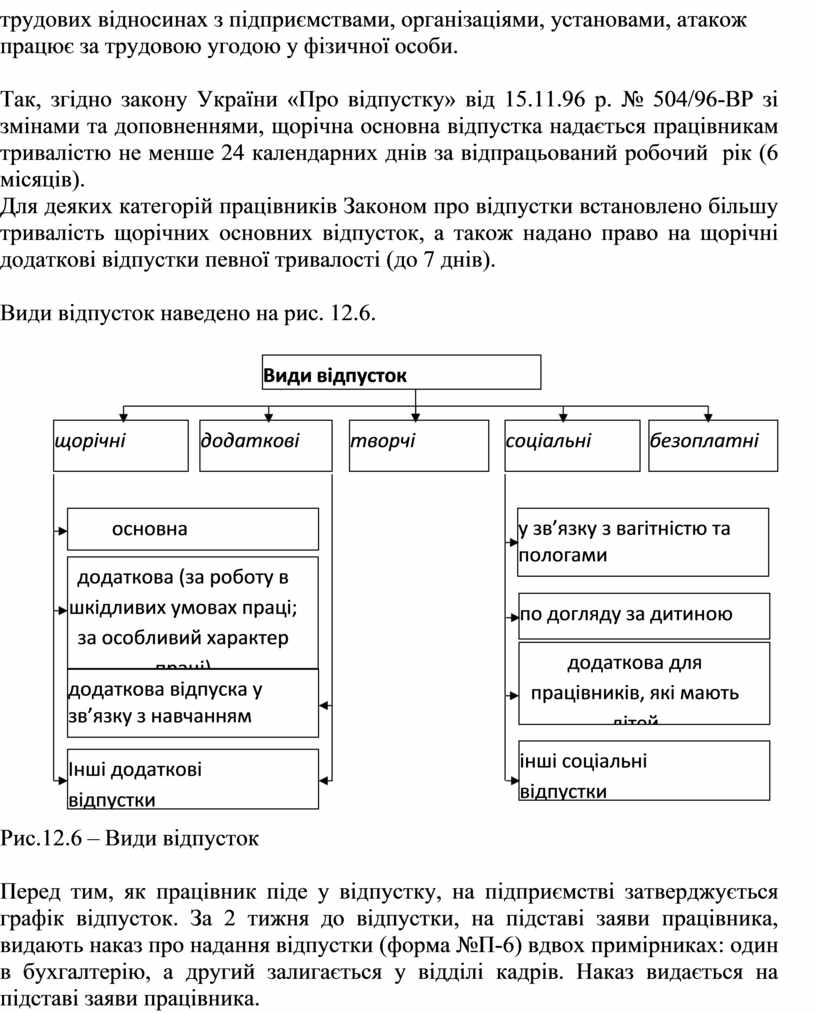

Право на щорічну відпустку із збереженням місця роботи та середнього заробітку має кожен громадянин України який перебуває у

трудових відносинах з підприємствами, організаціями, установами, а також працює за трудовою угодою у фізичної особи.

Так, згідно закону України «Про відпустку» від 15.11.96 р. № 504/96-ВР зі змінами та доповненнями, щорічна основна відпустка надається працівникам тривалістю не менше 24 календарних днів за відпрацьований робочий рік (6 місяців).

Для деяких категорій працівників Законом про відпустки встановлено більшу тривалість щорічних основних відпусток, а також надано право на щорічні додаткові відпустки певної тривалості (до 7 днів).

![]()

![]()

![]()

![]()

![]()

![]() Види відпусток наведено на рис. 12.6.

Види відпусток наведено на рис. 12.6.

|

|

Рис.12.6 – Види відпусток

Перед тим, як працівник

піде у відпустку, на підприємстві затверджується графік відпусток. За 2 тижня до відпустки, на

підставі заяви працівника, видають

наказ про надання відпустки (форма №П-6) в двох

примірниках: один в бухгалтерію, а другий залигається у відділі кадрів. Наказ видається на підставі

заяви працівника.

Перед тим, як працівник

піде у відпустку, на підприємстві затверджується графік відпусток. За 2 тижня до відпустки, на

підставі заяви працівника, видають

наказ про надання відпустки (форма №П-6) в двох

примірниках: один в бухгалтерію, а другий залигається у відділі кадрів. Наказ видається на підставі

заяви працівника.

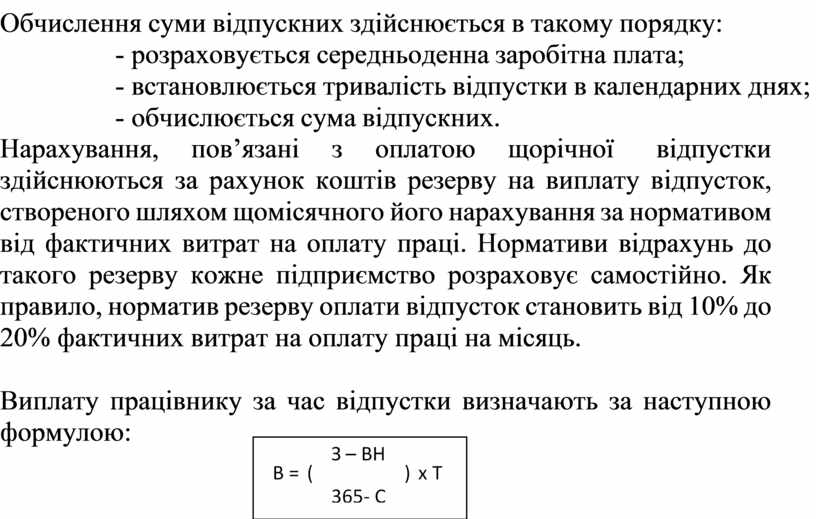

Обчислення суми відпускних здійснюється в такому порядку:

- розраховується середньоденна заробітна плата;

- встановлюється тривалість відпустки в календарних днях;

- обчислюється сума відпускних.

Нарахування, пов’язані з оплатою щорічної відпустки здійснюються за рахунок коштів резерву на виплату відпусток, створеного шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці. Нормативи відрахунь до такого резерву кожне підприємство розраховує самостійно. Як правило, норматив резерву оплати відпусток становить від 10% до 20% фактичних витрат на оплату праці на місяць.

Виплату працівнику за час відпустки

визначають за наступною

формулою:

Виплату працівнику за час відпустки

визначають за наступною

формулою:

де В – сума відпускних;

З – сумарний заробіток працівника за останні 12 місяців;

ВН – виплати, які не включають в підрахунок середнього заробітку; 365 – кількість днів у році;

С – число святкових і неробочих днів, передбачених законодавством;

Т- тривалість відпустки в календарних днях.

Щорічна відпустка повинна бути перенесена на інший період або продовжена в наступних випадках:

- тимчасова непрацездатність працівника;

- виконання державних та громадських зобов’язань;

- настання строку відпустки у зв’язку з вагітністю та пологами;

- коли щорічна відпустка співпадає з навчанням.

Крім того, підприємство зобов’язане надати працівнику грошову компенсацію за невикористані відпустки :

- у разі звільнення працівника;

- при переведені працівника на роботу на інше підприємство;

- у разі смерті працівника

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.