Поделиться

Документування касових операцій

Касові операції оформлюються документами, типові форми яких затверджені Міністерством статистики України за згодою НБУ та МФУ і які повинні застосовуватися без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості та форми власності:

- КО-1 «Прибутковий касовий ордер»;

- ![]() КО-2 «Видатковий

касовий ордер»;

КО-2 «Видатковий

касовий ордер»;

- КО-3, 3а «Журнал реєстрації прибуткових та видаткових касових документів»;

- КО-4 «Касова книга»;

- КО-5 «Книга обліку прийнятих та виданих касиром грошей»

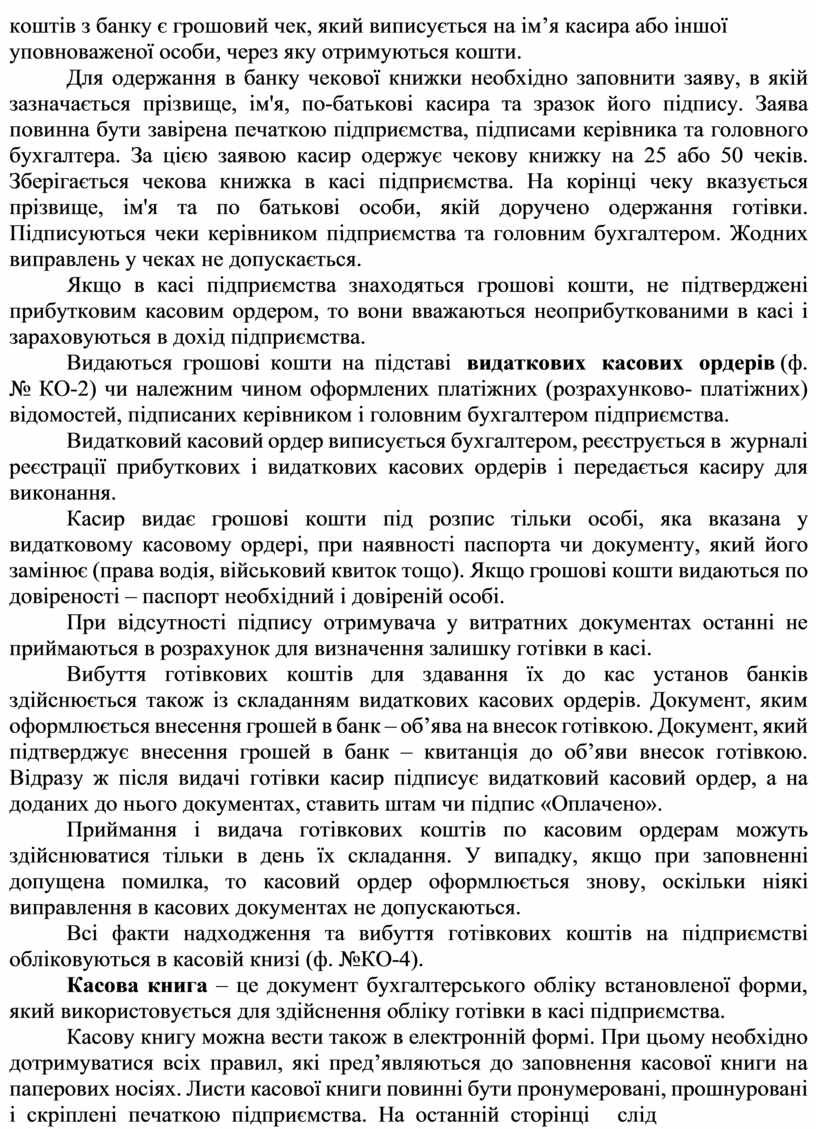

Загальна схема документообороту по касових операціях наведена на рис.

![]()

![]()

![]()

![]() 2.2.

2.2.

![]()

![]() Рисунок 2.2. Схема

документообороту по касових операціях

Рисунок 2.2. Схема

документообороту по касових операціях

Готівкові кошти, які надходять до каси підприємства у вигляді виручки, позареалізаційних надходжень чи із банку, оформлюються в кожному випадку прибутковим касовим ордером (КО-1).

Заповнюються прибуткові касові ордери (ПКО) і квитанції до них бухгалтером, потім реєструються в журналі реєстрації прибуткових і видаткових касових ордерів (ф. №КО-3 чи №КО-3а) підписуються головним бухгалтером чи особою, уповноваженою керівником підприємства та передаються касиру.

Касир перевіряє правильність заповнення всіх реквізитів прибуткового касового ордера: дату, номер, суму, підставу, підписи, печатку, штамп тощо, приймає готівку, підписує прибутковий касовий ордер та квитанцію до нього. Потім квитанція до прибуткового касового ордеру, завірена печаткою підприємства (печатка ставиться так, щоб більша частина відтиску опинилася на квитанції), видається особі, яка внесла гроші і додається до звіту касира.

При надходженні готівки в касу з поточного рахунку в банку також обов’язково оформлюється прибутковий касовий ордер і квитанція до нього, яка додається до виписки банку. Підставою для заповнення ПКО при отриманні

коштів з банку є грошовий чек, який виписується на ім’я касира або іншої уповноваженої особи, через яку отримуються кошти.

Для одержання в банку чекової книжки необхідно заповнити заяву, в якій зазначається прізвище, ім'я, по-батькові касира та зразок його підпису. Заява повинна бути завірена печаткою підприємства, підписами керівника та головного бухгалтера. За цією заявою касир одержує чекову книжку на 25 або 50 чеків. Зберігається чекова книжка в касі підприємства. На корінці чеку вказується прізвище, ім'я та по батькові особи, якій доручено одержання готівки. Підписуються чеки керівником підприємства та головним бухгалтером. Жодних виправлень у чеках не допускається.

Якщо в касі підприємства знаходяться грошові кошти, не підтверджені прибутковим касовим ордером, то вони вважаються неоприбуткованими в касі і зараховуються в дохід підприємства.

Видаються грошові кошти на підставі видаткових касових ордерів (ф. № КО-2) чи належним чином оформлених платіжних (розрахунково- платіжних) відомостей, підписаних керівником і головним бухгалтером підприємства.

Видатковий касовий ордер виписується бухгалтером, реєструється в журналі реєстрації прибуткових і видаткових касових ордерів і передається касиру для виконання.

Касир видає грошові кошти під розпис тільки особі, яка вказана у видатковому касовому ордері, при наявності паспорта чи документу, який його замінює (права водія, військовий квиток тощо). Якщо грошові кошти видаються по довіреності – паспорт необхідний і довіреній особі.

При відсутності підпису отримувача у витратних документах останні не приймаються в розрахунок для визначення залишку готівки в касі.

Вибуття готівкових коштів для здавання їх до кас установ банків здійснюється також із складанням видаткових касових ордерів. Документ, яким оформлюється внесення грошей в банк – об’ява на внесок готівкою. Документ, який підтверджує внесення грошей в банк – квитанція до об’яви внесок готівкою. Відразу ж після видачі готівки касир підписує видатковий касовий ордер, а на доданих до нього документах, ставить штам чи підпис «Оплачено».

Приймання і видача готівкових коштів по касовим ордерам можуть здійснюватися тільки в день їх складання. У випадку, якщо при заповненні допущена помилка, то касовий ордер оформлюється знову, оскільки ніякі виправлення в касових документах не допускаються.

Всі факти надходження та вибуття готівкових коштів на підприємстві обліковуються в касовій книзі (ф. №КО-4).

Касова книга – це документ бухгалтерського обліку встановленої форми, який використовується для здійснення обліку готівки в касі підприємства.

Касову книгу можна вести також в електронній формі. При цьому необхідно дотримуватися всіх правил, які пред’являються до заповнення касової книги на паперових носіях. Листи касової книги повинні бути пронумеровані, прошнуровані і скріплені печаткою підприємства. На останній сторінці слід

вказати кількість пронумерованих, прошнурованих листів, які завіряються підписами керівника і головного бухгалтера.

Записи в касовій книзі здійснюються касиром в двох примірниках (через копіювальний папір) за операціями отримання чи видачі готівки за кожним прибутковим касовим ордером та видатковим документом в день їх надходження. Якщо при заповненні касової книги допущена помилка, то помилковий запис закреслюється і над ним робиться правильний запис, який завіряється

підписами касира і головного бухгалтера.

Щоденно, в кінці робочого дня касир підраховує підсумки операцій за день, виводить залишок готівки в касі на наступне число і передає відривну частину листа касової книги (звіт касира) зі всіма прибутковими і видатковими документами в бухгалтерію підприємства під розписку на першому примірнику касової книги.

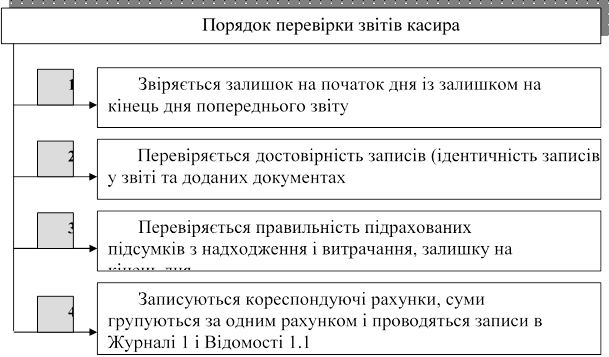

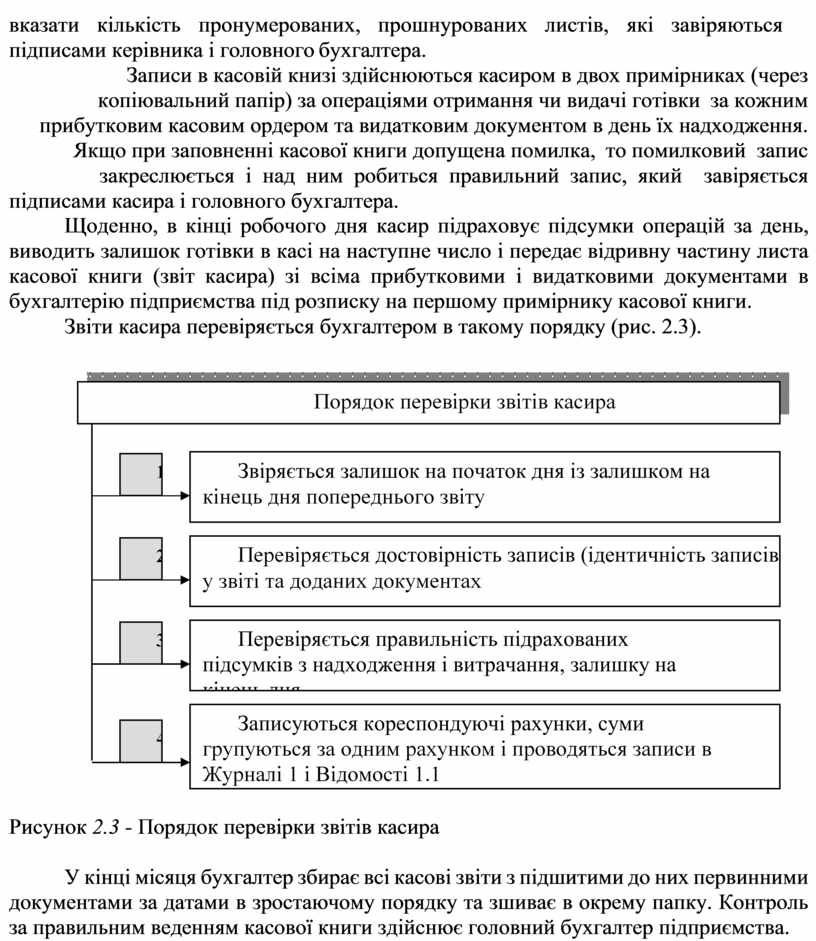

Звіти касира перевіряється бухгалтером в такому порядку (рис. 2.3).

|

Рисунок 2.3 - Порядок перевірки звітів касира

У кінці місяця бухгалтер збирає всі касові звіти з підшитими до них первинними документами за датами в зростаючому порядку та зшиває в окрему папку. Контроль за правильним веденням касової книги здійснює головний бухгалтер підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.