Поделиться

Довгострокові зобов’язання підприємства на рахунках бухгалтерського обліку.

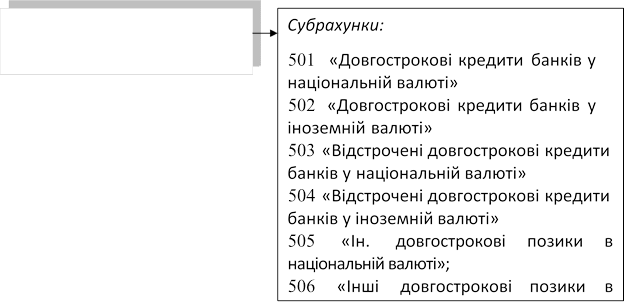

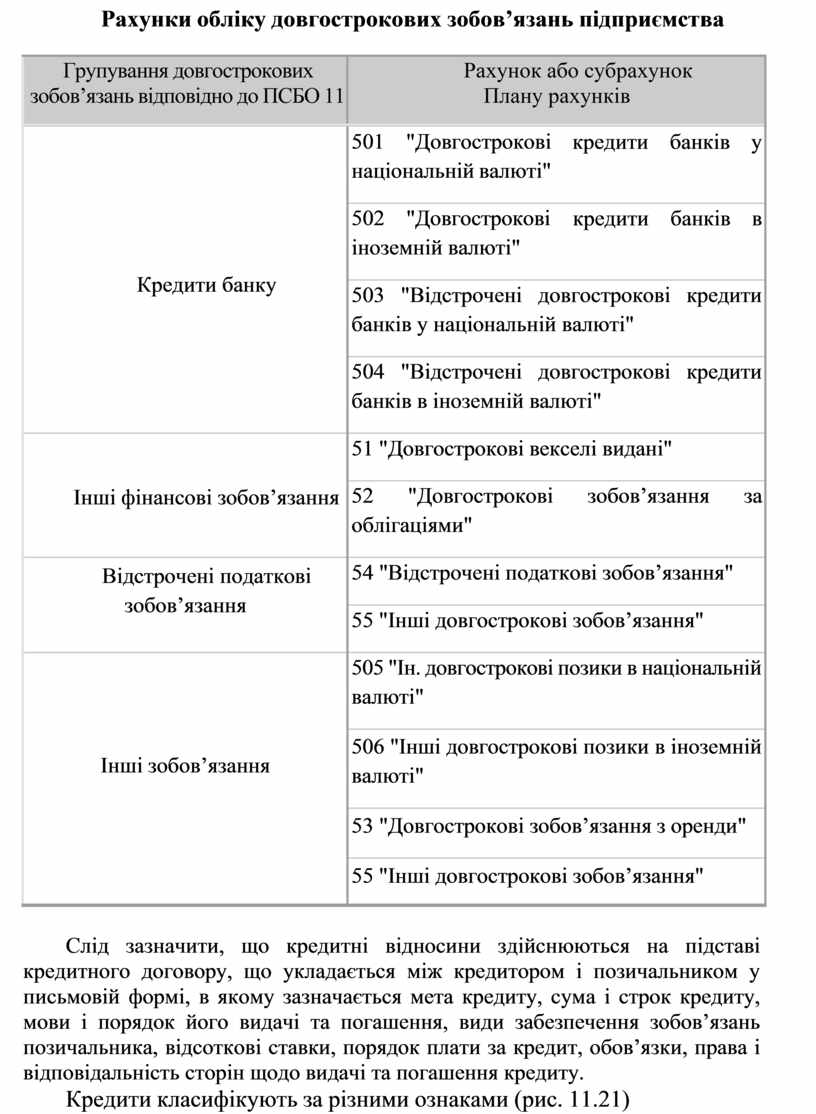

Планом рахунків для відображення довгострокових зобов’язань передбачено п’ятий розділ з однойменною назвою «Довгострокові зобов’язання, рахунки якого призначені для обліку заборгованості підприємства банкам за отриманими від них кредитами і не є поточною; заборгованості перед бюджетом; заборгованості за виданими довгостроковими векселями й розповсюдженими облігаціями (таблиця 11.3

При вивченні обліку розрахунків за довгостроковими позиками доцільно з`ясувати суть банківського кредиту та умови його надання.

|

Таблиця 11.3

Рахунки обліку довгострокових зобов’язань підприємства

|

Групування довгострокових зобов’язань відповідно до ПСБО 11 |

Рахунок або субрахунок Плану рахунків |

|||

|

Кредити банку |

501 "Довгострокові національній валюті" |

кредити |

банків |

у |

|

502 "Довгострокові іноземній валюті" |

кредити |

банків |

в |

|

|

503 "Відстрочені довгострокові кредити банків у національній валюті" |

||||

|

504 "Відстрочені довгострокові кредити банків в іноземній валюті" |

||||

|

Інші фінансові зобов’язання |

51 "Довгострокові векселі видані" |

|||

|

52 "Довгострокові зобов’язання за облігаціями" |

||||

|

Відстрочені податкові зобов’язання |

54 "Відстрочені податкові зобов’язання" |

|||

|

55 "Інші довгострокові зобов’язання" |

||||

|

Інші зобов’язання |

505 "Ін. довгострокові позики в національній валюті" |

|||

|

506 "Інші довгострокові позики в іноземній валюті" |

||||

|

53 "Довгострокові зобов’язання з оренди" |

||||

|

55 "Інші довгострокові зобов’язання" |

||||

Слід зазначити, що кредитні відносини здійснюються на підставі кредитного договору, що укладається між кредитором і позичальником у письмовій формі, в якому зазначається мета кредиту, сума і строк кредиту, мови і порядок його видачі та погашення, види забезпечення зобов’язань позичальника, відсоткові ставки, порядок плати за кредит, обов’язки, права і відповідальність сторін щодо видачі та погашення кредиту.

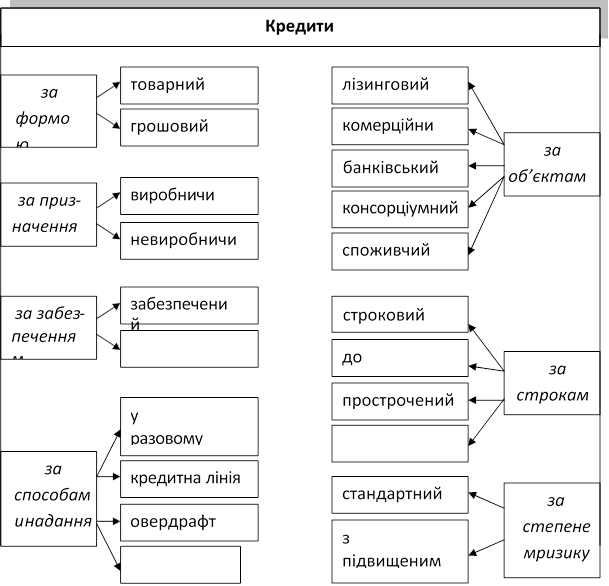

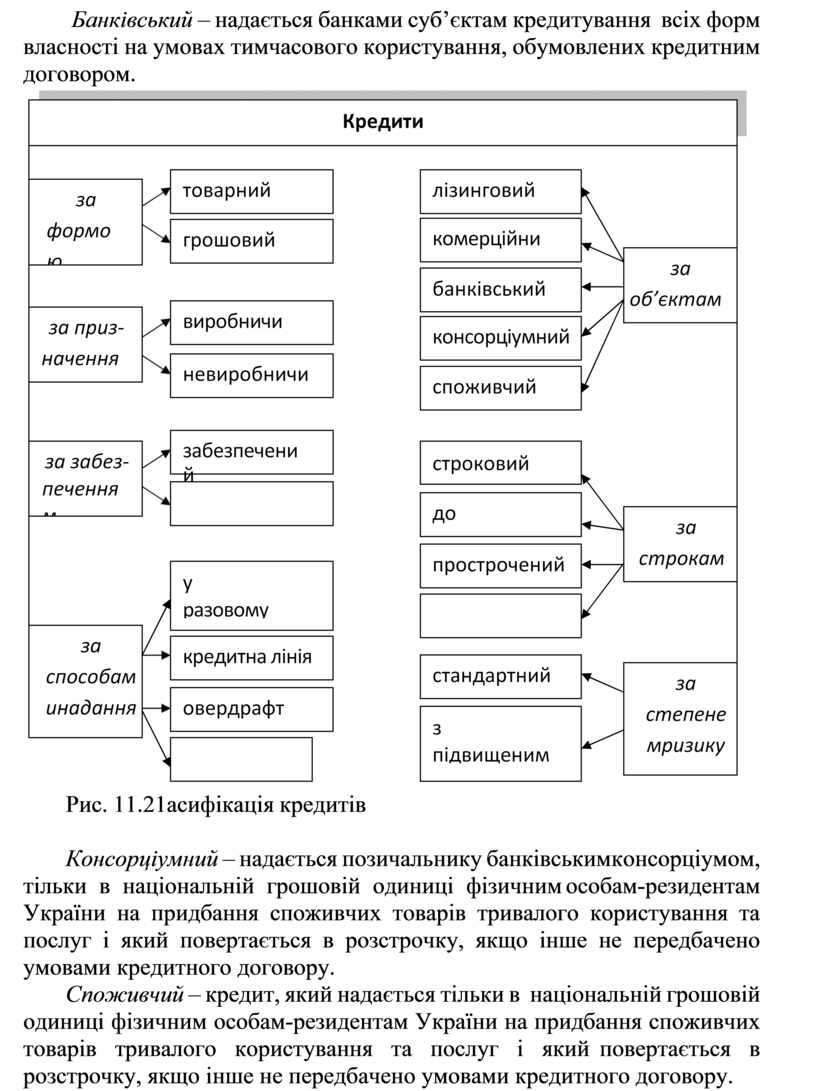

Кредити класифікують за різними ознаками (рис. 11.21)

Товарний – надається в основному продавцями, покупцям, або безпосередньо у вигляді постачання товару, або призначений для оплати товару, який надається фірмою продавцем.

Грошовий – надається в основному банками у грошовій формі.

Комерційний – товарна форма кредиту, що характеризує кредитну угоду між двома суб’єктами підприємницької діяльності.

Лізинговий – відносини між юридичними особами, що виникають у випадку передачі майна в лізинг.

|

Рис. 11.21асифікація кредитів

Консорціумний – надається позичальнику банківським консорціумом, тільки в національній грошовій одиниці фізичним особам-резидентам України на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

Споживчий – кредит, який надається тільки в національній грошовій одиниці фізичним особам-резидентам України на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

Невиробничий – за рахунок кредиту придбаються продовольчі, промислові, споживчі та інші товари.

Виробничий – в разі придбання машин, обладнання тощо, які при їх експлуатації покупцями забезпечують отримання прибутку, за рахунок якого здійснюється погашення отриманого кредиту.

Забезпечений – надається під будь-які цінності (товари, векселі, цінні папери тощо).

Бланковий – видається під зобов’язання боржника погасити кредит в строк, зазвичай оформлюється соло-векселем з одним підписом позичальника.

Строковий – кредит, який надається на визначений у договорі строк:

короткостроковий – до 1 року; середньостроковий – від 1 до 5 років; довгостроковий – понад 5 років.

До запитання – кредит, який видається на невизначений термін і повинен бути повернутий на вимогу кредитору у визначений час.

Прострочений – кредит, за яким закінчився строк повернення, встановлений в кредитному договорі.

Відстрочений (пролонгований)– кредит, строк повернення за яким перенесено на прохання позичальника на пізнішу дату. Відстрочка погашення кредиту оформлюється додатковою угодою до основного кредитного договору.

Стандартний – кредит, термін погашення за яким не настав; за яким вчасно і в повному обсязі сплачено основний борг.

З підвищеним ризиком – включає нестандартний кредит, тобто сумнівний, небезпечний кредит та безнадійні борги.

Кредитна лінія – угода банка-кредитора надати кредит в майбутньому в розмірах, що не перевищують встановлені раніше обумовлені розміри, на визначений строк без додаткових спеціальних переговорів.

Овердрафт – кредит, що надається на поточний рахунок позичальника за стійким фінансовим станом на певний період часу для фінансування господарської діяльності підприємства.

Разовий – надається раз, у визначений строк у повному розмірі.

Гарантійний – кредит у визначеному розмірі із заздалегідь обумовленою датою надання.

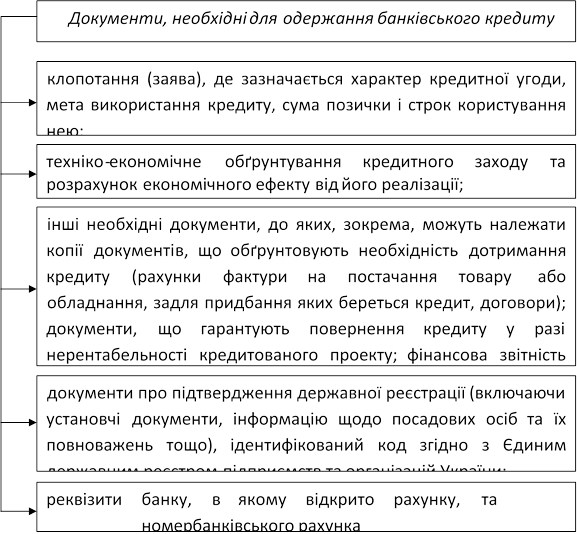

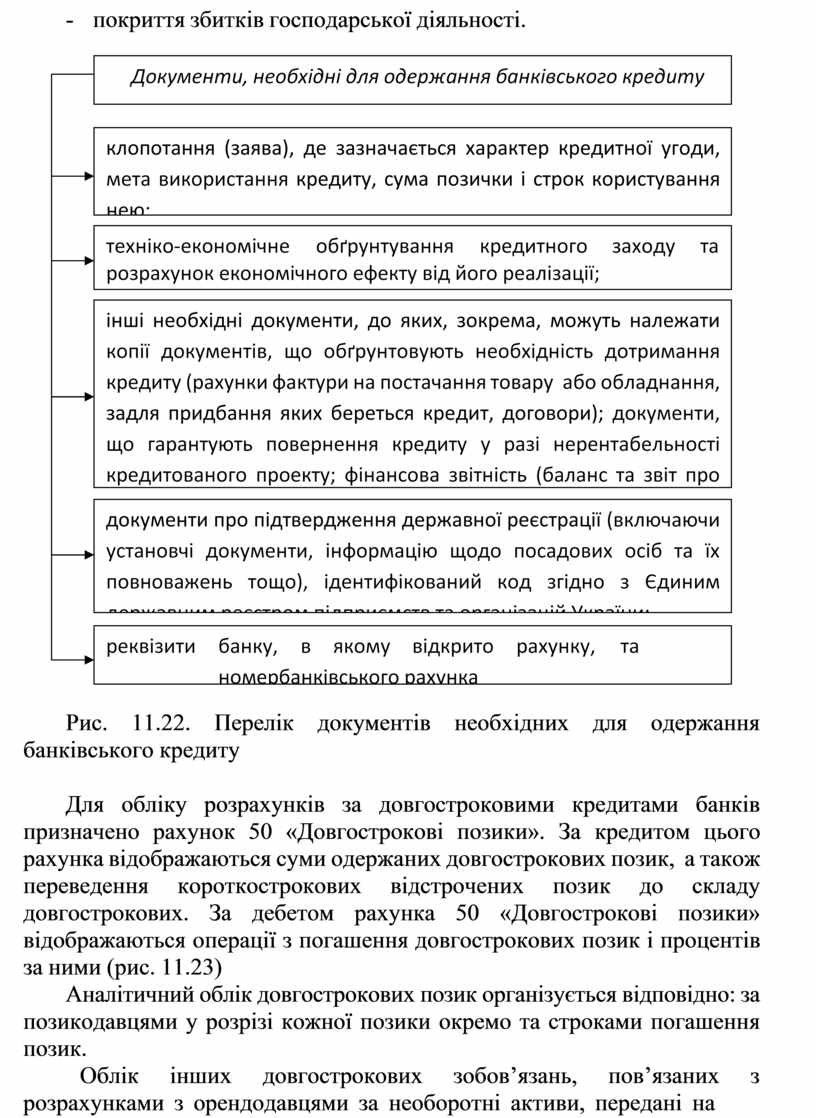

Для одержання кредиту підприємство повинне надати банківській установі наступні документи, які наведено на рис. 11.22.

Забороняється брати підприємству (надавати банківській установі) кредити на:

- формування та збільшення статутного капіталу підприємства;

- покриття збитків господарської діяльності.

|

Рис. 11.22. Перелік документів необхідних для одержання банківського кредиту

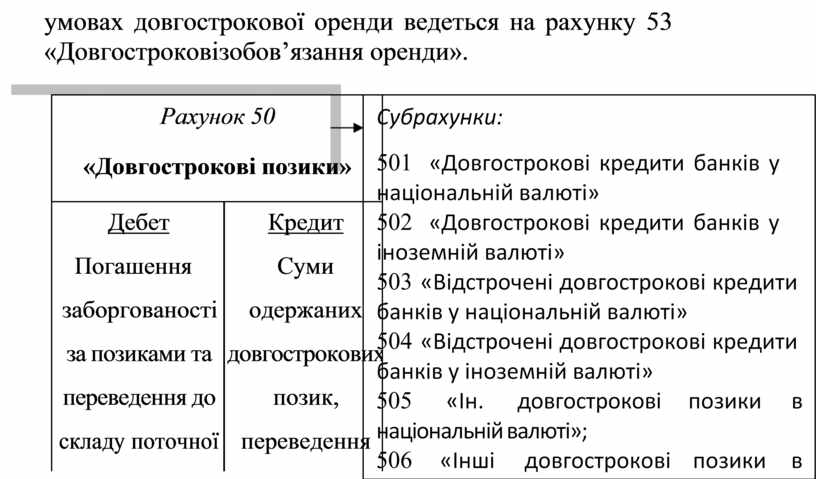

Для обліку розрахунків за довгостроковими кредитами банків призначено рахунок 50 «Довгострокові позики». За кредитом цього рахунка відображаються суми одержаних довгострокових позик, а також переведення короткострокових відстрочених позик до складу довгострокових. За дебетом рахунка 50 «Довгострокові позики» відображаються операції з погашення довгострокових позик і процентів за ними (рис. 11.23)

Аналітичний облік довгострокових позик організується відповідно: за позикодавцями у розрізі кожної позики окремо та строками погашення позик.

Облік інших довгострокових зобов’язань, пов’язаних з розрахунками з орендодавцями за необоротні активи, передані на

умовах довгострокової оренди ведеться

на рахунку 53 «Довгострокові зобов’язання оренди».

умовах довгострокової оренди ведеться

на рахунку 53 «Довгострокові зобов’язання оренди».

|

Рахунок 50 «Довгострокові позики» |

|

|

Дебет |

Кредит |

|

Погашення |

Суми |

|

заборгованості |

одержаних |

|

за позиками та |

довгострокових |

|

переведення до |

позик, |

|

складу поточної |

переведення |

|

заборгованості |

коротко- |

|

за довгостро- |

строкових |

|

ковими |

позик до складу |

|

зобов’язаннями |

довгострокових |

Рис. 11.23 Структура рахунка 50 «Довгострокові позики»

Відстрочена, відповідно до чинного законодавства, заборгованість з податків та зборів (обов’язкових платежів), фінансова допомога на зворотній основі обліковується на рахунку 55 «Інші довгострокові зобов’язання».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.