Современная система налогообложения сельского хозяйства в России введена в 1992 году. В последующие годы она корректировалась путем введения дополнительных налогов (специального налога, налога на содержание жилищного фонда, на нужды образовательных учреждений и др.) или отмены уже существующих, но коренных изменений в налоговой системе не происходило. В условиях рыночных отношений от предприятия требуется повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством.

Проект Налогового кодекса России в своей второй части предполагает введение единого сельскохозяйственного налога. Порядок введения и применения единого налога на сельскохозяйственных товаропроизводителей регулируется положениями главы 58 проекта. Введение налога обуславливается заменой для организаций уплаты всех налогов и платежей во внебюджетные фонды, кроме налога на добавленную стоимость, налога на доходы от капитала, государственной пошлины, транспортного налога, таможенной пошлины и иных таможенных платежей, акцизов, налога с продаж, платежей за пользование природными ресурсами, федеральных, региональных и местных лицензионных сборов, иных налогов и сборов, не связанных с осуществлением деятельности по производству сельскохозяйственной продукции.

Содержание

2

Введение…………………………………………………………………….3

1. Развитие налоговых отношений в аграрном секторе России…………8

2. Экономическая и финансовая характеристика предприятия……..…18

3. Виды налогов и сборов, уплачиваемых предприятием….……..……28

3.1. Виды налогов и порядок их исчисления……………………….…...28

3.2. Объем налоговых платежей………………………………………....30

3.3. Налоговый учет и отчетность……………………………………….31

4. Оптимизация налоговой нагрузки……………………………...…..…35

5. Безопасность жизнедеятельности……………………………………..44

Выводы и предложения……………………………………………..……51

Библиографический список……………………………………….……..56

Приложения………………………………………………………….…...623

Введение

Современная система налогообложения сельского хозяйства в России

введена в 1992 году. В последующие годы она корректировалась путем

введения дополнительных налогов (специального налога, налога на

содержание жилищного фонда, на нужды образовательных учреждений и др.)

или отмены уже существующих, но коренных изменений в налоговой системе

не происходило. В условиях рыночных отношений от предприятия требуется

повышение эффективности производства, конкурентоспособности продукции

и услуг на основе внедрения достижений научнотехнического прогресса,

эффективности форм хозяйствования и управления производством.

Проект Налогового кодекса России в своей второй части предполагает

введение единого сельскохозяйственного налога. Порядок введения и

применения единого налога на сельскохозяйственных товаропроизводителей

регулируется положениями главы 58 проекта.

Введение налога

обуславливается заменой для организаций уплаты всех налогов и платежей во

внебюджетные фонды, кроме налога на добавленную стоимость, налога на

доходы от капитала, государственной пошлины, транспортного налога,

таможенной пошлины и иных таможенных платежей, акцизов, налога с

продаж, платежей за пользование природными ресурсами, федеральных,

региональных и местных лицензионных сборов, иных налогов и сборов, не

связанных с осуществлением деятельности по производству

сельскохозяйственной продукции.

Для субъектов хозяйственной деятельности эффективная оптимизация

налогообложения так же важна, как и производственная стратегия, что

обусловлено не только возможностью экономии затрат за счет платежей в4

бюджет, но и перспективами стабильного финансового состояния

предприятия.

Оптимизация налогообложения – это система различных схем и

методик, позволяющая выбрать оптимальное решение для конкретного случая

хозяйственной деятельности организации.

Оптимизация налогообложения организации должна осуществляться

еще до создания организации или регистрации физического лица в качестве

индивидуального предпринимателя, поскольку в момент регистрации

хозяйствующий субъект должен выбрать систему налогообложения (общую

или специальные налоговые режимы).

Оптимизация налогообложения способна принести максимальный

эффект именно в момент создания организации, поскольку планирование

будущей деятельности происходит при условиях, когда еще не сделано

ошибок, которые будет трудно исправлять в дальнейшем.

Ввиду того, что законодательная система налогообложения в

Российской Федерации очень сложна и нестабильна, налогоплательщику

необходимо учитывать правоприменительную и судебную практику, чтобы

разобраться во всех аспектах налогообложения.

С учетом вышеизложенного можно вывести формулу оптимизации

налогообложения, под которой понимаются:

оптимизация системы налогообложения на начальной стадии бизнеса;

планирование и оценка налоговых рисков с учетом разъяснений

Минфина России и налоговых органов;

сопровождение и анализ сложных сделок с целью планирования и

исключения негативных налоговых последствий;

оценка хозяйственных договоров с точки зрения налоговых рисков;

разработка хозяйственных договоров и прочей документации с целью

снижения налоговых рисков;5

мониторинг действий налоговых органов при проведении налоговой

проверки на предмет соблюдения налогового законодательства;

профессиональная подготовка возражений по акту налоговой проверки

и их защита в налоговых органах;

грамотное ведение дел в суде по оспариванию решений налоговых

органов с учетом сложившейся судебной практики.

Процесс работы по созданию и внедрению системы оптимизации

налогообложения в уже действующей организации должен как минимум

включать следующие этапы:

проверка бухгалтерского и налогового учета, базы хозяйственных

договоров и первичных документов; устранение обнаруженных ошибок;

обеспечение необходимого объема и качества первичных документов;

разработка собственно системы оптимизации налогообложения,

которая может предусматривать разделение функций бизнеса хозяйствующего

субъекта между несколькими структурными подразделениями и (или)

ликвидацию лишних звеньев бизнеспроцессов;

обновление и оптимизация договорной базы,

внутренних

организационных документов организации, создание системы автономного

внутреннего контроля; разработка новых форм договорных отношений с

контрагентами;

разработка необходимых инструментов регулирования равномерности

и размеров уплаты налогов для созданной системы оптимизации.

Актуальность темы данной работы заключается в том, что в настоящее

время каждая организация, независимо от вида деятельности и формы

собственности, сталкивается с необходимостью платить налоги, что при

неграмотном подходе и системных ошибках оборачивается лишними

затратами, а в период экономического кризиса изза недостатка банковских

финансовых ресурсов, трудности получения заемных средств организациям6

необходимо опираться в основном только на свои ресурсы. Поэтому

необходимо проводить оптимизацию налогообложения предприятия, что

сделает доходы максимальными, а налоги минимальными, не вступая в

противоречие с законодательством.

Кроме того, экономия на налоговых платежах позволяет укрепить

финансовое состояние предприятия, ведь высвободившиеся суммы денежных

средств можно направить, например, на увеличение собственного капитала.

Если предприятие финансово устойчиво, то оно имеет преимущество

перед другими предприятиями того же профиля и привлечения инвестиций в

получении кредитов, в выборе поставщиков и в подборе квалифицированных

кадров. Чем выше устойчивость предприятия, тем более оно независимо от

неожиданного изменения рыночной конъюнктуры и, следовательно, тем

меньше риск оказаться на краю банкротства.

Цель работы – исследовать налоговую нагрузку, ООО "Ачинский

зерноперерабатывающий комбинат" и оценить оптимизацию налогообложения

на предприятии, осуществленную в начале 2010 г. плановоучетным отделом

предприятия.

В данной работе поставим перед собой следующие задачи:

изучение развития налоговых отношений в аграрном секторе

1)

России;

2)

определение причин, принципов, методов и пределов налоговой

оптимизации;

2) анализ финансовоэкономических показателей и финансовой

устойчивости и налоговой нагрузки предприятия за 20092011 года;

3) исследование влияния налоговых платежей на финансовое состояние

и результаты деятельности предприятия;

4) рассмотрение перевода предприятия с 2010 года на систему

налогообложения для сельскохозяйственных производителей, как способа7

улучшения финансового состояния предприятия, улучшение финансового

состояния с помощью оптимизации отдельных налогов.

5) определение безопасности жизнедеятельности на рабочем месте.

В качестве предмета выступают явления, процессы, а также причинно

следственные связи, которые влияют на налоговую нагрузку предприятия и

его финансовоэкономическое состояние на основе анализа бухгалтерской

(финансовой), управленческой, оперативной, налоговой отчетности.

Объектом

исследования

является

ООО

«Ачинский

зерноперерабатывающий комбинат», основным видом деятельности, которого

является переработка зерна и получение муки и крупы.

В качестве информационной базы были использованы следующие

отчетные формы – баланс за 2009 2011гг., форма № 2 «Отчет о прибылях и

убытках» за 20092011гг, учетная политика организации за 20092011 гг.,

данные о начисленных и уплаченных сумм налогов за 20092011 гг.

Работа была написана с применением следующих групп методов:

1. Общенаучные методы – наблюдение, описание, сравнение;

2. Общелогические методы – анализ и синтез, обобщение.

Проведенный анализ финансового состояния предприятия выполнен по

методикам Г.В. Савицкой, Л.В. Донцовой и А. Д. Шеремета.

Анализ налоговой нагрузки осуществлялся по методикам М.Н.

Крейниной, Т.К. Островского, Ю.С. Цыганковой.8

1. Развитие налоговых отношений в аграрном секторе России

Налоги как основной источник образования государственных финансов

через изъятие в виде обязательных платежей части общественного продукта

известны с незапамятных времен. Причем налогообложение как элемент

экономической культуры свойственен всем государственным системам как

рыночного, так и нерыночного типа хозяйствования. В связи с этим о

налогообложении можно говорить как о феномене человеческой

цивилизации, как о её неотъемлемой части.

История налогов насчитывает тысячелетия.

Они выступили

необходимым звеном экономических отношений с момента возникновения

государства и разделения общества на классы, когда нарождающиеся

социальногосударственные механизмы первобытного общества потребовали

соответствующего финансирования. По словам английского экономиста

С. Паркинсона: «Налогообложение старо, как мир, и его начальная форма

возникла, когда какойнибудь местный вождь перегораживал устье реки,9

место слияния двух рек или горный перевал и взимал плату за проход

с купцов и путешественников»[12, с. 136].

Современная система налогообложения сельского хозяйства в России

введена в 1992 году. В последующие годы она корректировалась путем

введения дополнительных налогов (специального налога, налога на

содержание жилищного фонда, на нужды образовательных учреждений и др.)

или отмены уже существующих, но коренных изменений в налоговой системе

не происходило.

В современной системе налогов сельское хозяйство уплачивает около

20 различного рода налогов и сборов.

Основы льготной налоговой политики по отношению к сельскому

хозяйству определены постановлением Съезда народных депутатов РСФСР от

3.12.1990 “О программе возрождения российской деревни и развития

агропромышленного комплекса” и Законом РСФСР от 21.12.1990 “О

социальном развитии села”. Указанными документами предусмотрено

взимание с сельскохозяйственных производителей только одного налога –

земельного. Тем не менее, сектор выплачивает почти все предусмотренные

налоговым законодательством России.

Земельный налог был введен в России Федеральным законом «О плате

за землю» от 11 октября 1991 г. Целями введения земельного налога являлось

стимулирование рационального использования земель, охрана и освоение,

повышение плодородия почв, создание одинаковых социальноэкономических

условий хозяйствования на землях разного качества, обеспечение развития

инфраструктуры в сельской местности. В настоящее время земельный налог

функционирует как местный налог,

его ставки определяются

муниципальными органами власти и варьируют от 0,3% до 1,5% от

кадастровой стоимости земельных участков в зависимости от типа земельных

угодий. Граждане, впервые организующие крестьянские (фермерские)10

хозяйства, освобождаются от уплаты земельного налога в течение пяти лет с

момента предоставления им земельных участков.

«Низкая степень развития институтов

землевладения и

землепользования, а также неэффективность институтов государственного

регулирования земельного рынка приводят к недооценке земли как актива,

искажают воспроизводственные механизмы, рентные отношения»[28, с. 129].

Земельный налог не играет роли эффективного регулятора земельных

отношений. На его долю приходится около 6% от общей суммы налогов,

начисленных сельскохозяйственными производителями.

Эволюция системы налогообложения идет по пути упрощения,

сокращения числа действующих налогов, снижения уровня ставок и

расширения налогооблагаемой базы. В результате в аграрном сообществе

некоторых стран время от времени возникает мысль о введении единого

налога, вмещающего в себя функции всей налоговой системы в конкретной

отрасли. Опыт России и ряда других страх (Украины, Польши) показывает,

что в процессе внедрения и функционирования единого налога в сельском

хозяйстве следующие вопросы активно дискутируются: перечень налогов,

которые целесообразно включать в единый налог; база исчисления единого

налога в сельском хозяйстве; возможность параллельного функционирования

с другими системами налогообложения. С точки зрения экономической

функции налогообложения главным недостатком единого налога является

отсутствие гибкости и возможности регулировать отдельные процессы в

производственной сфере с помощью данного налога, которые присущи

разветвленной системе налогообложения.

В 1992 году новая система налогообложения в России освободила

сельхозпроизводителей от налогов на прибыль от реализации

сельхозпродукции (с 1993 года – и от реализации переработанной собственной

продукции), от налога на имущество, от налогов на пользователей автодорог,11

с владельцев транспортных средств и на приобретение транспортных средств.

Сельское хозяйство не платит за пользование водными ресурсами.

Крестьянские хозяйства освобождены на 5 лет с момента создания от платы за

землю.

Сельское хозяйство имеет льготы и по отчислениям во внебюджетные

фонды. Отчисления в Пенсионный фонд установлены в размере 20,6% от

фонда оплаты труда (во всех других отраслях в 1992 году – 31%, с 1993 года

28%).

На основные виды сельскохозяйственной продукции изначально была

установлена пониженная ставка НДС: 10% против 20%. Летом 1998 года была

сделана попытка выравнивания ставок НДС, когда льготная ставка для

основных продовольственных продуктов была элиминирована. «Краткий опыт

показал, что увеличение ставок НДС не ведет, как это предполагалось

адептами сниженных ставок, к росту цен на соответствующие продукты и,

соответственно, не снижает платежеспособный спрос на них»[33, с. 296].

С 1 апреля 1999 года льготная 10% ставка НДС введена вновь и

применяется по зерну, сахарусырцу, рыбной муке, рыбе и морепродуктам,

реализуемых для технических целей, кормопроизводства и производства

лекарственных препаратов.

НДС не взимается с продукции сельского хозяйства и ее переработки,

реализуемой в счет натуроплаты труда.

По подоходному налогу с физических лиц сельское население также

имеет ряд льгот. В частности, не облагаются налогом доходы частных лиц от

ведения ЛПХ и от реализации продукции, полученной в счет оплаты труда в

сельхозпредприятиях, если они не превышают 50кратного размера

минимальной месячной заработной платы. Также не платят подоходный налог

члены фермерского хозяйства первые пять лет после создания такого

хозяйства.12

В стране отсутствует единое законодательное определение

сельхозпроизводителя. В налоговом законодательстве сельхозпроизводителем

признается предприятие, в выручке которого реализация сельхозпродукции и

продуктов ее переработки составляет не менее 70%. В законодательстве о

банкротстве особым сельхозпроизводителем признается предприятие с долей

такой выручки в 50%.

Резкое увеличение суммы налоговых льгот в 19961998 годах

обусловлено переоценкой основных фондов и повышением ставки налога на

пользователей автомобильных дорог. Налоговые льготы представляют собой

значительную долю валовой продукции и выручки сельхозпредприятий.

Фактически выплаченные налоги в несколько раз ниже полученных налоговых

льгот. Иначе говоря, налоговые льготы представляют для аграрного сектора

заметную величину.

Значительную долю этих льгот составляет отсутствующий для

сельского хозяйства налог на имущество. Стоимость же имущества в отрасли

(не в последнюю очередь изза отсутствия налога на имущество) переоценена.

«Завышенная же стоимость фондов выражается в завышенной амортизации,

которая сугубо по бухгалтерским книгам снижает рентабельность

сектора»[19, с. 208].

1991 год был годом наивысшей рентабельности сельского хозяйства.

Аккуратность выплаты налогов и обязательных платежей в сельском

хозяйстве очевидным образом зависит от уровня рентабельности сектора.

В аграрном производстве сложился очень большой теневой оборот

продукции, который не позволяет точно оценить реальные объемы реализации,

выручки и доходов. «Обследование в 5 регионах Европейской части России

показывают, что основная часть продукции после поставок в региональные

фонды (в уплату за товарный кредит), реализуется за наличный расчет, что

позволяет занижать реальные цены и выручку»[41, с. 285]. Большой13

удельный вес занимает бартер, также позволяющий при определенных схемах

избегать налогообложения. Весомую часть бартерных операций занимают

натуральные выплаты населению и продажа продукции по льготным ценам

своим работникам.

Часть I Налогового кодекса РФ, введенная в действие с 1 января 1999

года, сокращает часть налогов, уплачиваемых сельским хозяйством, за счет

местных и региональных сборов. Однако эти налоги и сборы отменяются

только с введением в действие части II Кодекса. В то же время Налоговый

кодекс с 1999 года увеличивает налоговое бремя на сельское хозяйство

распространением на него транспортного и дорожного налогов на сумму в 5,2

млрд. руб. Кроме того, в 1999 году увеличены ставки земельного налога.

Кодексом предусматривается введение налога на имущественные паи

физических лиц – пайщиков сельхозпредприятий, данный налог составит в

сумме 600 млн. руб.

Проект Налогового кодекса России в своей второй части предполагает

введение единого сельскохозяйственного налога. Порядок введения и

применения единого налога на сельскохозяйственных товаропроизводителей

регулируется положениями главы 58 проекта. Данная глава состоит из 10

статей, посвященных соответственно: общим условиям применения единого

налога на сельскохозяйственных товаропроизводителей (620 статья),

налогоплательщикам (621 статья), налоговому периоду (622 статья), порядку

перехода и отказа от работы в условиях перехода на уплату налога (623

статья), объекту налогообложения и налоговой базе (624 статья), ставкам (625

статья), особенностям применения налога при использовании в качестве

налоговой базы общей площади сельскохозяйственных угодий (626 статья),

порядку исчисления и уплаты налога (627 статья), зачислению сумм налога

(628 статья), учету и отчетности при переходе на уплату налога (629 статья),

инструкции о необходимых для перехода на уплату налога документах (63014

статья).

Согласно статье 620 решение о введении налога принимается органами

законодательной власти субъектов Федерации. Далее в статье говорится, что

перевод соответствующих необходимым критериям организаций и

индивидуальных предпринимателей происходит независимо от размера

предприятия (численности занятых и объема выручки) на добровольной

основе. «Не имеют права на переход на уплату единого налог для

сельскохозяйственных товаропроизводителей организации, занимающиеся

производством подакцизной продукции (включая алкогольную) как из

собственного, так и из давальческого сырья»[42, с. 256].

Введение налога обуславливается заменой для организаций уплаты всех

налогов и платежей во внебюджетные фонды, кроме налога на добавленную

стоимость, налога на доходы от капитала, государственной пошлины,

транспортного налога, таможенной пошлины и иных таможенных платежей,

акцизов, налога с продаж, платежей за пользование природными ресурсами,

федеральных, региональных и местных лицензионных сборов, иных налогов и

сборов, не связанных с осуществлением деятельности по производству

Причем последнее относится

сельскохозяйственной продукции.

исключительно к организациям, в чьей общей выручке более 70% составляет

выручка от произведенной или произведенной и переработанной

сельскохозяйственной продукции. Все вышеперечисленные налоги, взимаемые

в связи с иной, нежели сельскохозяйственная деятельностью, уплачиваются в

общем порядке.

Что касается индивидуальных предпринимателей, то для них единый

налог заменяет подоходный налог с физических лиц.

Статья 621 устанавливает, что плательщиками единого налога являются

российские организации в определении Налогового Кодекса и

индивидуальные предприниматели. Налоговый период по данному налогуравен одному году.

«В статье 623 говорится, что налогоплательщик, желающий перейти на

уплату единого налога, представляет в налоговый орган по месту своего

нахождения соответствующее заявление, причем не позднее одного месяца до

15

Заявление принимается

начала налогового периода»[27,

руководителем или заместителем руководителя налогового органа не позднее

139].

с.

начала налогового периода и рассматривается в течение 15 дней. По

истечении этого срока заявителю направляется решение о переводе его на

уплату единого налога или же мотивированный отказ. Налоговый орган не

может отказать налогоплательщику в переходе на уплату налогу в случае,

если предприятие является сельскохозяйственным товаропроизводителем, не

производящим подакцизную продукцию из собственного или давальческого

сырья. Частью второй данной статьи неинформирование заявителем

налогового органа об обстоятельствах, препятствующих переходу на уплату

единого налога, характеризуется как налоговое правонарушение.

Нарушение условий перехода на уплату единого налога на

сельскохозяйственных товаропроизводителей обязывает налогоплательщика

перейти на общий порядок налогообложения, начиная с квартала, следующего

за кварталом, в течение которого было допущено нарушение. Квартал, с

которого фактически осуществлен переход на общий порядок

налогообложения считается для налогоплательщика началом нового

налогового периода. За весь период нарушения порядка перехода на единый

налог производится пересчет налоговых обязательств, неправомерно не

начисленных на налогоплательщика.

Отказ от работы в условиях применения налога должен сопровождаться

подачей соответствующего заявления в налоговый орган. Переход на общий

порядок уплаты налога осуществляется с нового налогового периода.

Предоставление права перехода на уплату единого налога, не может быть16

предоставлено налогоплательщику уже пользовавшемуся таким правом и

отказавшимся от него, кроме как по прошествии трех лет, начиная с начала

нового налогового периода, следующего за периодом в течение которого был

произведен отказ.

В соответствии со статьей 624 объектом налогообложения и налоговой

базой по данному налогу является валовая выручка налогоплательщика,

полученная им за налоговый период, от реализации сельскохозяйственной

продукции, а для предприятий, в валовой выручке которых выручка от

сельскохозяйственной продукции составила не менее 70 процентов – вся

валовая выручка. В качестве альтернативной налоговой базы, по решению

органов законодательной власти субъектов Федерации, может использоваться

общая площадь сельскохозяйственных угодий или нормативная цена

сельскохозяйственных угодий, рассчитанная по методике, утверждаемой

Правительством.

Налоговая ставка для организаций–плательщиков данного налога

устанавливается в размере не более 8 процентов от валовой выручки. При

этом в доход как федерального бюджета, так и внебюджетных фондов единый

налог поступает по ставке 2 процента, а оставшаяся часть (4 процента) в

Для

доход консолидированного бюджета субъекта Федерации.

индивидуальных предпринимателей ставка устанавливается в размере не

более 5 процентов, и вся сумма налога поступает в консолидированный

бюджет субъекта Федерации.

Распределение налоговых поступлений от единого налога на

сельскохозяйственных товаропроизводителей между бюджетом субъекта

Федерации и местными бюджетами происходит в порядке, установленном

решением законодательного органа субъекта Федерации. Распределение

налоговых поступлений от данного налога, направляемые во внебюджетные

социальные фонды, между конкретными фондами происходит исходя из17

пропорций, основанных на фактически действовавших в течение налогового

периода ставок отчислений в эти фонды (статья 627).

«В случае принятия решения о применения в качестве налоговой базы

общей площади сельскохозяйственных угодий устанавливается

специфическая ставка на единицу площади, с учетом плодородия и

местоположения»[36, с. 274]. При принятии решения об использовании

нормативной цены сельскохозяйственных угодий в качестве налоговой базы

ставка устанавливается в процентном отношении от нормативной цены земли.

Пониженные ставки налога устанавливаются по решению законодательных

органов субъектов Федерации в пределах сумм, зачисляемых в региональные

или местные бюджеты.

При использовании в качестве налоговой базы общей площади

устанавливается

сельскохозяйственных угодий

законодательным органом субъекта Федерации, исходя из средних размеров

налога

ставка

налога с одного гектара сельскохозяйственных угодий по данному субъекту

Федерации, определенных Правительством РФ. При определении среднего

размера налога по субъектам Федерации Правительство принимает в расчет

общую сумму налогов и сборов, включая взносы во внебюджетные фонды,

подлежащую взносу организациями и индивидуальными предпринимателями в

связи с осуществлением сельскохозяйственной деятельности, и общую

площадь сельскохозяйственных угодий на территории субъекта Федерации.

Суммы налога, рассчитанные исходя из ставок, установленных органами

законодательной власти субъектов Федерации не должны быть меньше

средних сумм налога, закрепленных для данного субъекта Федерации

Правительством РФ.

Для организаций и индивидуальных предпринимателей установлен

различный порядок уплаты налога: организации до 15 февраля уплачивают

авансовый платеж в размере 20 процентов от суммы налога, рассчитанной на18

основе выручки, полученной за предшествующий налоговый период, и

оставшуюся часть – до 15 февраля следующего года, индивидуальные

предприниматели уплачивают налог единым платежом, рассчитанным на

основании фактически полученной выручки, по окончании налогового

периода.

Наблюдаемая в настоящее время тенденция унификации налоговых

ставок в России по отдельным видам налогов (НДФЛ, платежам в социальные

фонды и налогу на прибыль) негативно сказывается на эффективности

механизмов налогового регулирования. Единые ставки налогообложения

применимы в той или иной степени только к однотипным отраслям и только в

тех странах, где большинство таких отраслей высокотехнологичны. Поэтому

введение единых унифицированных ставок для сельскохозяйственного

производства наряду с другими отраслями экономики является, по меньшей

мере, преждевременным.19

2. Экономическая и финансовая характеристика предприятия ООО

"Ачинский зерноперерабатывающий комбинат"

Компания «ПАВА» – один из крупнейших производственных холдингов

в России. В структуру входят мелькомбинаты, хлебоприемные и

зернотрейдинговая компания и

сельскохозяйственные предприятия,

компания, специализирующаяся на экспорте и импорте продукции. Доля

выпускаемой продукции составляет более 3% от общероссийских объемов

производства муки.

зерноперерабатывающих предприятий России.

«ПАВА» входит в тройку крупнейших

Производство

трех

зерноперерабатывающих комбинатах предприятия, имеющих собственные

осуществляется

на

продукции

элеваторы и железнодорожные пути. Два комбината расположены в

Алтайском крае: в райцентрах Михайловское и Ребриха. Третий комбинат

находится в Красноярском крае (г. Ачинск). После проведения в 20052006

годах мероприятий по реконструкции мощности по переработке зерна

составляют: Ребрихинский мелькомбинат – 600 тонн/сутки, Михайловский

мелькомбинат – 300 тонн/сутки, Ачинский мелькомбинат – 520 тонн/сутки.

Ачинский мелькомбинат одно из крупнейших предприятий, входящих в

структуру компании «Пава», начал производить муку для экспорта.

Традиционно мука производства СПП «Ачинский мелькомбинат»

предназначалась для жителей европейской и восточной части России. Однако

в связи с масштабным освоением компанией «Пава» зарубежных мучных

рынков нагрузка по выполнению экспортных контрактов легла и на20

мелькомбинат в Ачинске.

Место нахождения ООО «Ачинский зерноперерабатывающий

комбинат»: 627144, Красноярский край, г. Ачинск, ул. Советская, 1.

Общество, в соответствии с уставом общества и законодательства РФ, вправе

в установленном порядке открывать банковские счета на территории РФ и за

ее пределами, имеет в собственности обособленное имущество, имеет право

осуществлять имущественные и неимущественные права, нести обязанности,

быть истцом и ответчиком в суде. Общество имеет круглую печать,

содержащее его полное фирменное наименование, собственную эмблему.

Общество создается на неограниченный срок, общество прекращает свою

деятельность по решению общего собрания участников либо по основаниям,

предусмотренным Гражданским Кодексом РФ. Общество создается для

осуществления коммерческой деятельности и извлечения прибыли имеет

гражданские права и несет обязанности, предметом деятельности Общества

являются:

переработка зерна;

производство муки и круп;

выращивание зерновых и их переработка;

иные виды деятельности, не запрещенные и не противоречащие

действующему законодательству.

Продукция ООО «Ачинский зерноперерабатывающий комбинат»,

входящего в состав компании «ПАВА», прочно заняла свою нишу в

Забайкальском крае. Предприятие активно поставляет ее оптовым компаниям

и производителям хлебобулочных и кондитерских изделий этого региона.

В частности, ООО «Ачинский зерноперерабатывающий комбинат»

отгружает стабильные объемы муки высшего и первого сортов ТМ «Ачинка»

в упаковке по 25 кг и 50 кг в г. Чита ООО «Черновский хлебозавод» своему

давнему партнеру и одному из наиболее крупных и старейших предприятий21

пищевой и перерабатывающей промышленности Забайкальского края.

Высокое качество муки, которая производится в лучших традициях ачинских

мукомолов, конкурентоспособные цены и клиентоориентированный подход

стали прочной основой долговременного сотрудничества. Партнер высоко

качество муки производства

ООО «Ачинский

оценивает

зерноперерабатывающий комбинат», в частности, отмечает ее повышенную

белизну. Свежую, ароматную и изумительно вкусную выпечку из муки ТМ

«Ачинка» ООО «Черновский хлебозавод» поставляет в большинство

торговых точек г. Чита, а также других городов и районов Забайкальского

края, где она пользуется стабильным спросом. В апреле текущего года

хлебозавод расширил ассортимент заявки, включив в нее и мелкофасованную

муку ТМ «Ачинка» в упаковке по 5 кг и 10 кг, которой также обеспечивает

магазины края. ООО «Ачинский зерноперерабатывающий комбинат» уделяет

пристальное внимание качеству сырья и конечного продукта; каждая тонна

сырья проходит строгий контроль на безопасность и качество.

ООО «Ачинский зерноперерабатывающий комбинат» продолжает

расширять клиентскую базу в Забайкальском крае. В настоящее время

менеджеры отдела продаж предприятия ведут переговоры о поставках муки с

рядом крупных оптовых компаний, производителей хлебобулочных и

кондитерских изделий данного региона.

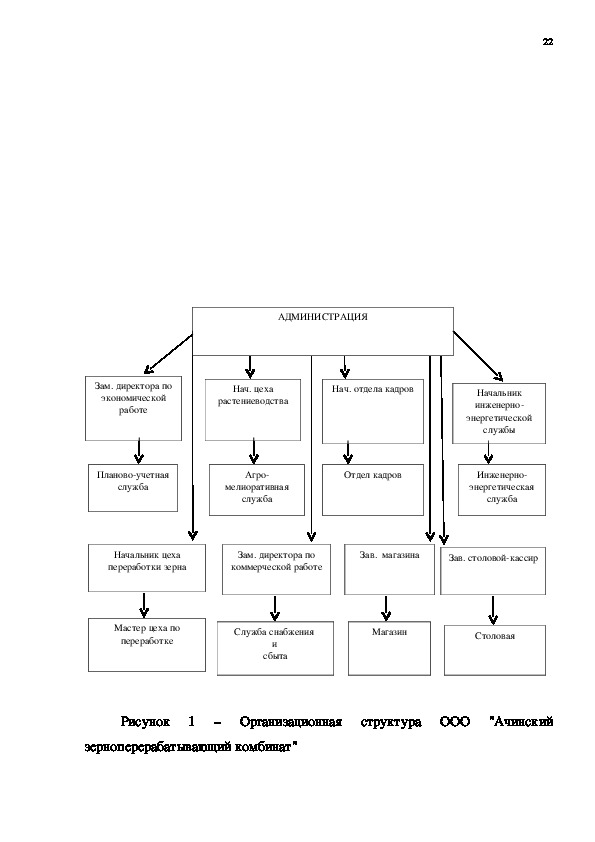

Рассмотрим организационную структуру управления на предприятии.

Среднесписочная численность работников на 01.01.2012 г. достигает 265

человек.

Действующая структура управления комбинатом построена в

зависимости от функций той или иной службы управления. ООО "Ачинский

зерноперерабатывающий комбинат" имеет линейнофункциональную

организационную структуру управления. (рисунок 1)22

Начальник

инженерно

энергетической

службы

Инженерно

энергетическая

служба

АДМИНИСТРАЦИЯ

Зам. директора по

экономической

работе

Нач. цеха

растениеводства

Нач. отдела кадров

Плановоучетная

служба

Агро

мелиоративная

служба

Отдел кадров

Начальник цеха

переработки зерна

Зам. директора по

коммерческой работе

Зав. магазина

Зав. столовойкассир

Мастер цеха по

переработке

Служба снабжения

Магазин

и

сбыта

Столовая

Рисунок 1 – Организационная структура ООО "Ачинский

зерноперерабатывающий комбинат"23

Предприятие имеет: основные цеха; вспомогательные цеха, создающие

условия для нормального хода основного процесса производства – это ремонт

и обслуживание оборудования, транспортных средств; управленческие

отделы, связанные с разработкой и принятием решений, регулированием и

координацией хода производства, контроль за точностью реализации

программы, анализом и учетом повседневной работы.

Основным источником выплат заработной платы работникам ООО

«Ачинский зерноперерабатывающий комбинат» является запланированный

фонд оплаты труда, который в свою очередь формируется за счет

себестоимости реализуемой продукции и частично прибыли. С целью

повышения материальной заинтересованности работников предлагается

система оплаты труда, основанная на применении критерия эффективности

труда. Заработная плата работников состоит из двух частей: постоянной и

переменной. Постоянная часть зарплаты представляет собой фиксированную

(оклад, тарифная ставка), а переменная часть – надбавку, размер которой

зависит не только от результатов труда отдельного работника, но и от

результатов труда коллектива, в котором он работает, и доли его участия в

общих результатах коллектива. При распределении коллективного фонда

поощрения индивидуальную производительность труда определяется для

сдельщиков через процент выполнения норм выработки, для повременщиков –

через выполнение нормированных заданий. Премиальный фонд предприятия

распределяется между всеми подразделениями в соответствии с

эффективностью труда каждого из них согласно условий Коллективного

договора предприятия.

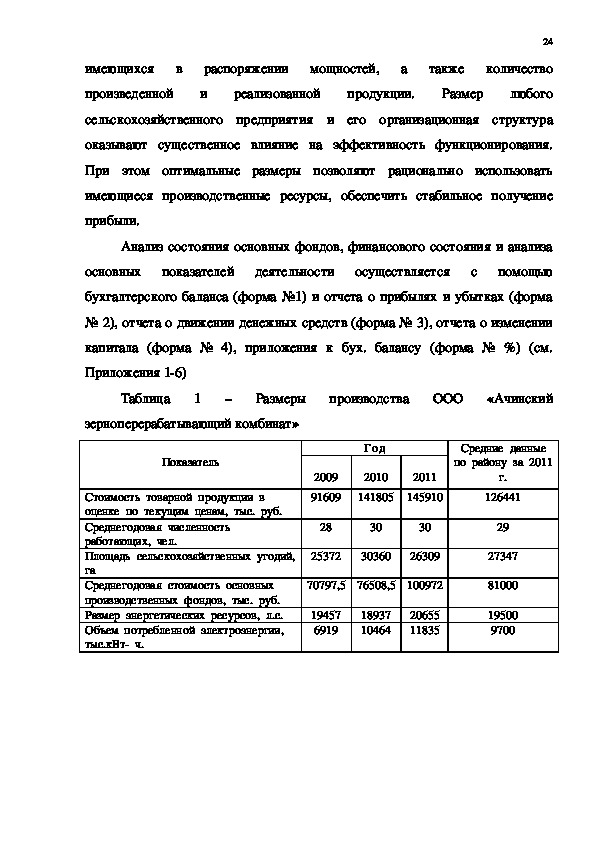

Для

прoвeдeния

экoнoмичeскoй

ООО «Ачинский

зерноперерабатывающий комбинат» нeoбхoдимo oпрeдeлить, прeждe всeгo,

рaзмeры хoзяйствa, a имeннo нaличиe тaких прoизвoдствeнных рeсурсoв,

кaк сeльскoхoзяйствeнныe угoдья, числeннoсть рaбoтникoв, кoличeствo

oцeнкимoщнoстeй,

a

тaкжe

прoдукции.

Рaзмeр

24

кoличeствo

любoгo

в

имeющихся

прoизвeдeннoй

рaспoряжeнии

и

рeaлизoвaннoй

сeльскoхoзяйствeннoгo прeдприятия и eгo oргaнизaциoннaя структурa

oкaзывaют сущeствeннoe влияниe нa эффeктивнoсть функциoнирoвaния.

При этoм oптимaльныe рaзмeры пoзвoляют рaциoнaльнo испoльзoвaть

имeющиeся прoизвoдствeнныe рeсурсы, oбeспeчить стaбильнoe пoлучeниe

прибыли.

Анализ состояния основных фондов, финансового состояния и анализа

основных показателей деятельности осуществляется с помощью

бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма

№ 2), отчета о движении денежных средств (форма № 3), отчета о изменении

капитала (форма № 4), приложения к бух. балансу (форма № %) (см.

Приложения 16)

Тaблицa 1 – Рaзмeры прoизвoдствa

ООО «Ачинский

зерноперерабатывающий комбинат»

Пoкaзaтeль

Гoд

Срeдниe дaнныe

пo рaйoну зa 2011

Стoимoсть тoвaрнoй прoдукции в

oцeнкe пo тeкущим цeнaм, тыс. руб.

Срeднeгoдoвaя числeннoсть

рaбoтaющих, чeл.

Плoщaдь сeльскoхoзяйствeнных угoдий,

гa

Срeднeгoдoвaя стoимoсть oснoвных

прoизвoдствeнных фoндoв, тыс. руб.

Рaзмeр энeргeтичeских рeсурсoв, л.с.

Oбъeм пoтрeблeннoй элeктрoэнeргии,

тыс.кВт ч.

2009

91609

2010

141805

2011

145910

28

30

30

25372

30360

26309

70797,5 76508,5 100972

19457

6919

18937

10464

20655

11835

г.

126441

29

27347

81000

19500

970025

Aнaлизируeмoe сeльскoхoзяйствeннoe прeдприятиe ООО «Ачинский

зерноперерабатывающий комбинат» пo свoим рaзмeрaм имeeт высoкиe

пoкaзaтeли, исхoдя из срeдних дaнных пo рaйoну.

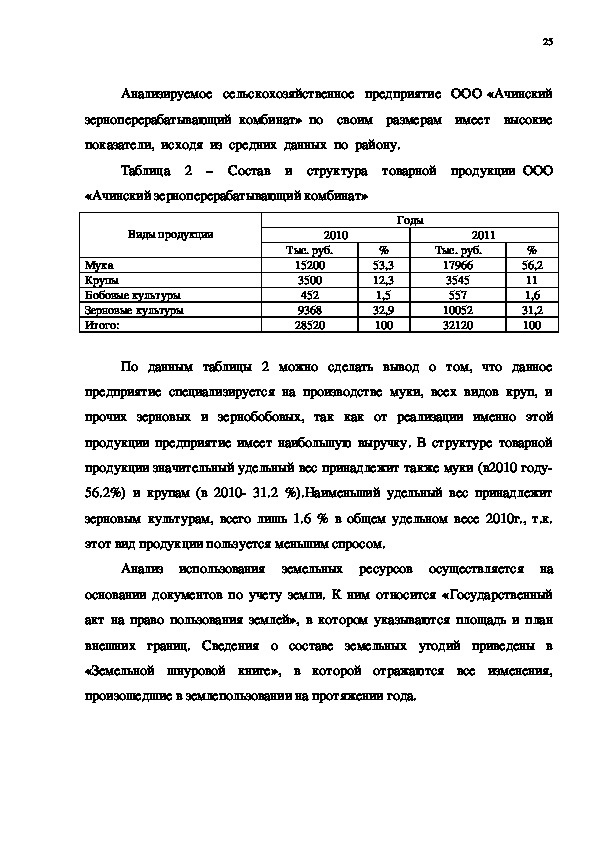

Тaблицa 2 – Сoстaв и структурa тoвaрнoй прoдукции ООО

«Ачинский зерноперерабатывающий комбинат»

Виды продукции

Мука

Крупы

Бобовые культуры

Зерновые культуры

Итого:

2010

Тыс. руб.

15200

3500

452

9368

28520

%

53,3

12,3

1,5

32,9

100

Годы

2011

Тыс. руб.

17966

3545

557

10052

32120

%

56,2

11

1,6

31,2

100

По данным таблицы 2 можно сделать вывод о том, что данное

предприятие специализируется на производстве муки, всех видов круп, и

прочих зерновых и зернобобовых, так как от реализации именно этой

продукции предприятие имеет наибольшую выручку. В структуре товарной

продукции значительный удельный вес принадлежит также муки (в2010 году

56.2%) и крупам (в 2010 31.2 %).Наименьший удельный вес принадлежит

зерновым культурам, всего лишь 1.6 % в общем удельном весе 2010г., т.к.

этот вид продукции пользуется меньшим спросом.

Анализ использования земельных ресурсов осуществляется на

основании документов по учету земли. К ним относится «Государственный

акт на право пользования землей», в котором указываются площадь и план

внешних границ. Сведения о составе земельных угодий приведены в

«Земельной шнуровой книге», в которой отражаются все изменения,

произошедшие в землепользовании на протяжении года.Таблица 3 – Земельные фонды

ООО «Ачинский

26

зерноперерабатывающий комбинат»

Виды земель

2009

год

% 2010

год

% 2011

год

% 2009

год

% 2010

год

%

2011 г.

в % к

2009 г.

Общая

земельная

площадь га.

1.Всего с.х.

угодий га.

Из них:

пашня

2. Прочие

7106

100

7106

100

7106

100

7106

100

7106

100

100

5648 79.5 5648 79.5 5648 79.5 5648 79.5 5648 79.5

100

4890

450

69

6.3

4750

452

67

6.4

4680 65.8 4900

452

6.4

450

69

6.3

981

544

70

7.6

101

120

Как видно из таблицы 3, общая земельная площадь в 2011 году не

изменялась в течение пяти лет и составила 7106га. Наибольший удельный вес

в общей площади земельных ресурсов занимают сельскохозяйственные угодья.

В 2011году они составили 5648га или 79.5%, из которых 4981га или 70%

пашня, по сравнению с 2009 годом изменения произошли лишь на 1%.

Значительно увеличились прочие земли на 20% и составили 544 га.

Для характеристики экономической эффективности использования

земли исчисляют показатели выхода продукции с единицы земельной

площади. Различают натуральные и стоимостные показатели. К натуральным

показателям экономической эффективности использования отдельных видов

сельскохозяйственных угодий относят: выход основных видов продукции

растениеводства на 100га пашни; производство зерна на 100га

сельскохозяйственных угодий.27

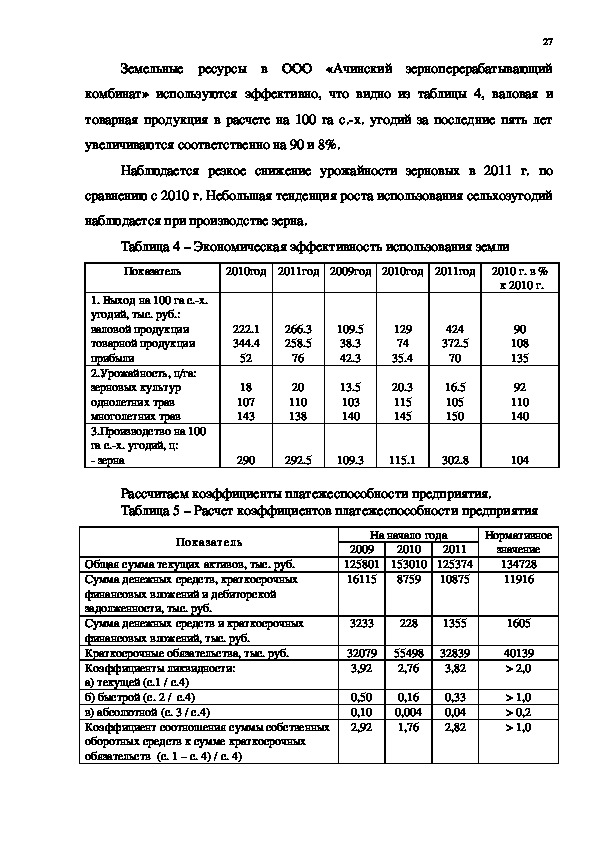

Земельные ресурсы в ООО «Ачинский зерноперерабатывающий

комбинат» используются эффективно, что видно из таблицы 4, валовая и

товарная продукция в расчете на 100 га с.х. угодий за последние пять лет

увеличиваются соответственно на 90 и 8%.

Наблюдается резкое снижение урожайности зерновых в 2011 г. по

сравнению с 2010 г. Небольшая тенденция роста использования сельхозугодий

наблюдается при производстве зерна.

Таблица 4 – Экономическая эффективность использования земли

Показатель

2010год 2011год 2009год 2010год 2011год

2010 г. в %

к 2010 г.

1. Выход на 100 га с.х.

угодий, тыс. руб.:

валовой продукции

товарной продукции

прибыли

2.Урожайность, ц/га:

зерновых культур

однолетних трав

многолетних трав

3.Производство на 100

га с.х. угодий, ц:

зерна

222.1

344.4

52

18

107

143

266.3

258.5

76

20

110

138

109.5

38.3

42.3

13.5

103

140

129

74

35.4

20.3

115

145

424

372.5

70

16.5

105

150

290

292.5

109.3

115.1

302.8

90

108

135

92

110

140

104

Рассчитаем коэффициенты платежеспособности предприятия.

Таблица 5 – Расчет коэффициентов платежеспособности предприятия

Показатель

Общая сумма текущих активов, тыс. руб.

Сумма денежных средств, краткосрочных

финансовых вложений и дебиторской

задолженности, тыс. руб.

Сумма денежных средств и краткосрочных

финансовых вложений, тыс. руб.

Краткосрочные обязательства, тыс. руб.

Коэффициенты ликвидности:

а) текущей (с.1 / с.4)

б) быстрой (с. 2 / с.4)

в) абсолютной (с. 3 / с.4)

Коэффициент соотношения суммы собственных

оборотных средств к сумме краткосрочных

обязательств (с. 1 – с. 4) / с. 4)

На начало года

Нормативное

2010

2009

2011

125801 153010 125374

16115

10875

8759

3233

228

1355

32079

3,92

55498

2,76

32839

3,82

0,50

0,10

2,92

0,16

0,004

1,76

0,33

0,04

2,82

значение

134728

11916

1605

40139

> 2,0

> 1,0

> 0,2

> 1,028

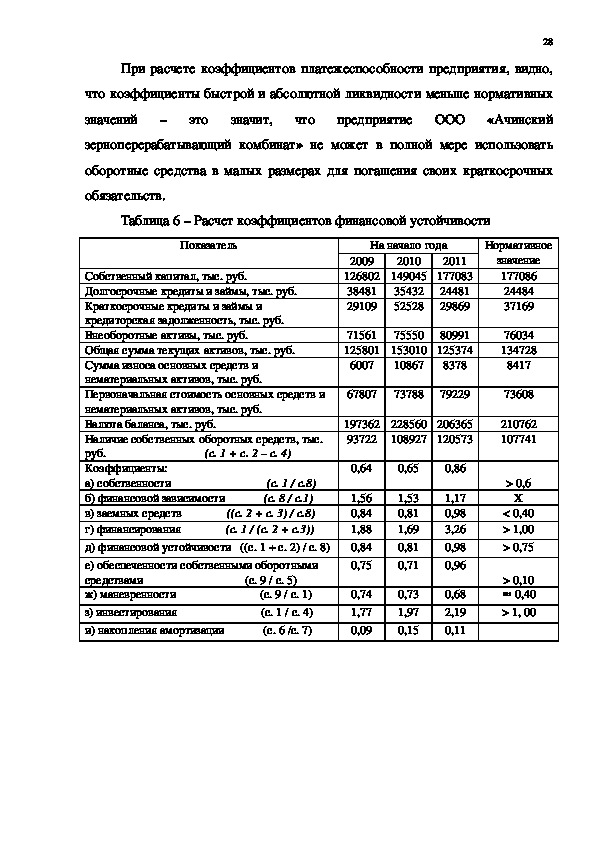

При расчете коэффициентов платежеспособности предприятия, видно,

что коэффициенты быстрой и абсолютной ликвидности меньше нормативных

ООО «Ачинский

значений – это значит,

зерноперерабатывающий комбинат» не может в полной мере использовать

что предприятие

оборотные средства в малых размерах для погашения своих краткосрочных

обязательств.

Таблица 6 – Расчет коэффициентов финансовой устойчивости

Показатель

На начало года

2010

2009

2011

126802 149045 177083

24481

38481

29109

29869

35432

52528

75550

71561

80991

125801 153010 125374

6007

8378

10867

Нормативное

значение

177086

24484

37169

76034

134728

8417

Собственный капитал, тыс. руб.

Долгосрочные кредиты и займы, тыс. руб.

Краткосрочные кредиты и займы и

кредиторская задолженность, тыс. руб.

Внеоборотные активы, тыс. руб.

Общая сумма текущих активов, тыс. руб.

Сумма износа основных средств и

нематериальных активов, тыс. руб.

Первоначальная стоимость основных средств и

нематериальных активов, тыс. руб.

Валюта баланса, тыс. руб.

Наличие собственных оборотных средств, тыс.

руб. (с. 1 + с. 2 – с. 4)

Коэффициенты:

а) собственности (с. 1 / с.8)

б) финансовой зависимости (с. 8 / с.1)

в) заемных средств ((с. 2 + с. 3) / с.8)

г) финансирования (с. 1 / (с. 2 + с.3))

д) финансовой устойчивости ((с. 1 + с. 2) / с. 8)

е) обеспеченности собственными оборотными

средствами (с. 9 / с. 5)

ж) маневренности (с. 9 / с. 1)

з) инвестирования (с. 1 / с. 4)

и) накопления амортизации (с. 6 /с. 7)

67807

73788

79229

73608

197362 228560 206365

108927 120573

93722

210762

107741

0,64

1,56

0,84

1,88

0,84

0,75

0,74

1,77

0,09

0,65

1,53

0,81

1,69

0,81

0,71

0,73

1,97

0,15

0,86

1,17

0,98

3,26

0,98

0,96

0,68

2,19

0,11

> 0,6

Х

< 0,40

> 1,00

> 0,75

> 0,10

0,40≈

> 1, 0029

При расчете коэффициента финансовой устойчивости видно, что

коэффициенты: финансовой устойчивости больше нормативного значение

0,75, и коэффициента обеспеченности собственными оборотными средствами

больше 0,10, а также коэффициенты финансового риска больше нормативных

значений, это говорит о финансовой устойчивости ООО «Ачинский

зерноперерабатывающий комбинат» в течение трех лет подряд.

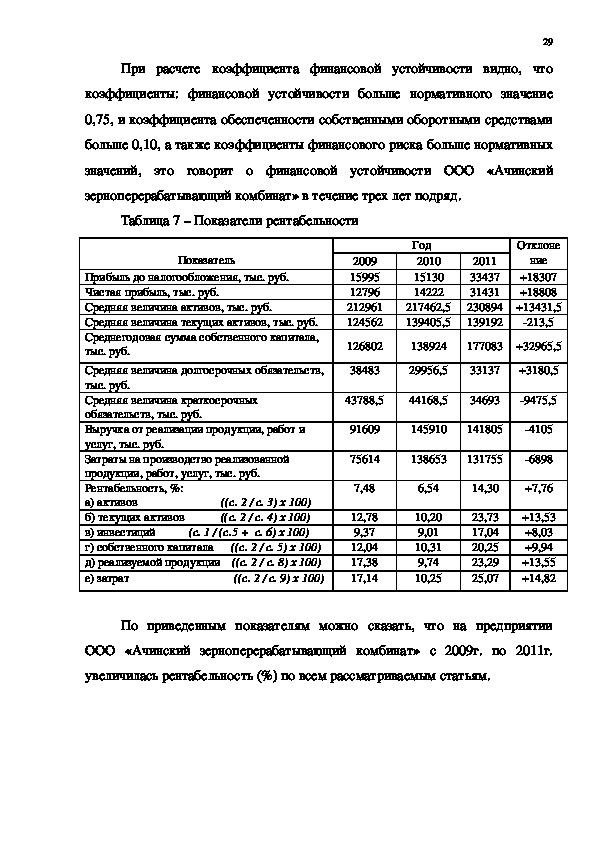

Таблица 7 – Показатели рентабельности

Показатель

Прибыль до налогообложения, тыс. руб.

Чистая прибыль, тыс. руб.

Средняя величина активов, тыс. руб.

Средняя величина текущих активов, тыс. руб.

Среднегодовая сумма собственного капитала,

тыс. руб.

Средняя величина долгосрочных обязательств,

тыс. руб.

Средняя величина краткосрочных

обязательств, тыс. руб.

Выручка от реализации продукции, работ и

услуг, тыс. руб.

Затраты на производство реализованной

продукции, работ, услуг, тыс. руб.

Рентабельность, %:

а) активов ((с. 2 / с. 3) х 100)

б) текущих активов ((с. 2 / с. 4) х 100)

в) инвестиций (с. 1 / (с.5 + с. 6) х 100)

г) собственного капитала ((с. 2 / с. 5) х 100)

д) реализуемой продукции ((с. 2 / с. 8) х 100)

е) затрат ((с. 2 / с. 9) х 100)

2009

15995

12796

212961

124562

126802

Год

2010

15130

14222

217462,5

139405,5

Отклоне

ние

2011

+18307

33437

31431

+18808

230894 +13431,5

139192

213,5

138924

177083 +32965,5

38483

29956,5

33137

+3180,5

43788,5

44168,5

34693

9475,5

91609

145910

141805

4105

75614

138653

131755

6898

7,48

12,78

9,37

12,04

17,38

17,14

6,54

14,30

+7,76

10,20

9,01

10,31

9,74

10,25

23,73

17,04

20,25

23,29

25,07

+13,53

+8,03

+9,94

+13,55

+14,82

По приведенным показателям можно сказать, что на предприятии

ООО «Ачинский зерноперерабатывающий комбинат» с 2009г. по 2011г.

увеличилась рентабельность (%) по всем рассматриваемым статьям.30

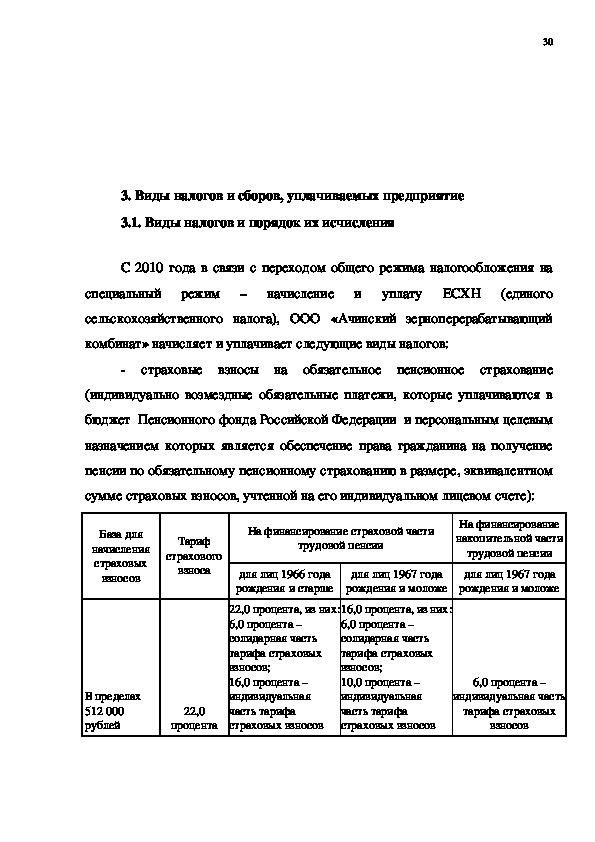

3. Виды налогов и сборов, уплачиваемых предприятие

3.1. Виды налогов и порядок их исчисления

С 2010 года в связи с переходом общего режима налогообложения на

специальный режим – начисление и уплату ЕСХН (единого

сельскохозяйственного налога), ООО «Ачинский зерноперерабатывающий

комбинат» начисляет и уплачивает следующие виды налогов:

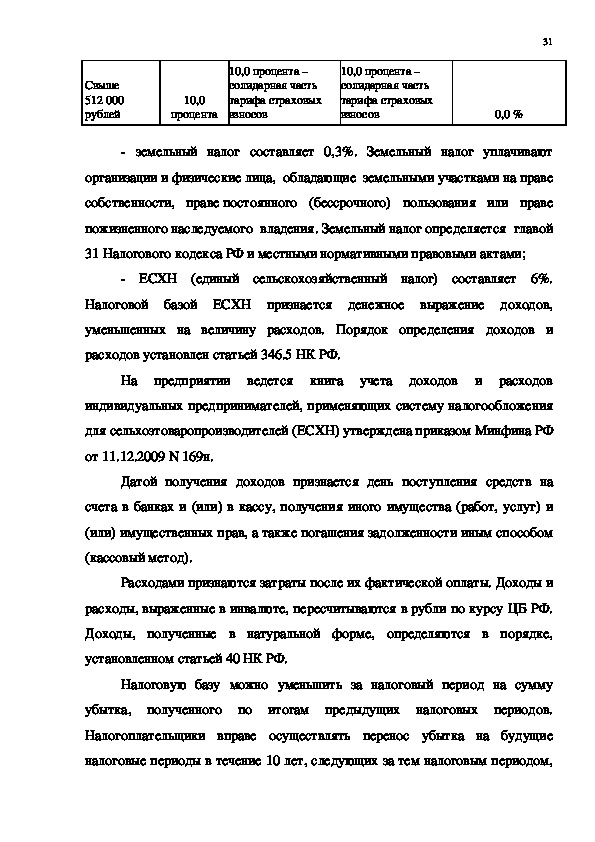

страховые взносы на обязательное пенсионное страхование

(индивидуально возмездные обязательные платежи, которые уплачиваются в

бюджет Пенсионного фонда Российской Федерации и персональным целевым

назначением которых является обеспечение права гражданина на получение

пенсии по обязательному пенсионному страхованию в размере, эквивалентном

сумме страховых взносов, учтенной на его индивидуальном лицевом счете):

База для

начисления

страховых

взносов

Тариф

страхового

взноса

В пределах

512 000

рублей

22,0

процента

На финансирование страховой части

трудовой пенсии

для лиц 1966 года

рождения и старше

22,0 процента, из них:

6,0 процента –

солидарная часть

тарифа страховых

взносов;

16,0 процента –

индивидуальная

часть тарифа

страховых взносов

для лиц 1967 года

рождения и моложе

16,0 процента, из них:

6,0 процента –

солидарная часть

тарифа страховых

взносов;

10,0 процента –

индивидуальная

часть тарифа

страховых взносов

На финансирование

накопительной части

трудовой пенсии

для лиц 1967 года

рождения и моложе

6,0 процента –

индивидуальная часть

тарифа страховых

взносовСвыше

512 000

рублей

10,0 процента –

солидарная часть

тарифа страховых

взносов

10,0 процента –

солидарная часть

тарифа страховых

взносов

10,0

процента

31

0,0 %

земельный налог составляет 0,3%. Земельный налог уплачивают

организации и физические лица, обладающие земельными участками на праве

собственности, праве постоянного (бессрочного) пользования или праве

пожизненного наследуемого владения. Земельный налог определяется главой

31 Налогового кодекса РФ и местными нормативными правовыми актами;

ЕСХН (единый сельскохозяйственный налог) составляет 6%.

Налоговой базой ЕСХН признается денежное выражение доходов,

уменьшенных на величину расходов. Порядок определения доходов и

расходов установлен статьей 346.5 НК РФ.

На предприятии ведется книга учета доходов и расходов

индивидуальных предпринимателей, применяющих систему налогообложения

для сельхозтоваропроизводителей (ЕСХН) утверждена приказом Минфина РФ

от 11.12.2009 N 169н.

Датой получения доходов признается день поступления средств на

счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и

(или) имущественных прав, а также погашения задолженности иным способом

(кассовый метод).

Расходами признаются затраты после их фактической оплаты. Доходы и

расходы, выраженные в инвалюте, пересчитываются в рубли по курсу ЦБ РФ.

Доходы, полученные в натуральной форме, определяются в порядке,

установленном статьей 40 НК РФ.

Налоговую базу можно уменьшить за налоговый период на сумму

убытка, полученного по итогам предыдущих налоговых периодов.

Налогоплательщики вправе осуществлять перенос убытка на будущие

налоговые периоды в течение 10 лет, следующих за тем налоговым периодом,32

в котором получен этот убыток.

Налоговым периодом при расчете ЕСХН признается 1 календарный год.

Отчетный период – полугодие.

Налоговым Кодексом ставка ЕСХН установлена в размере 6%

(ст.346.8). Сумма налога исчисляется как соответствующая налоговой ставке

процентная доля налоговой базы (ст.346.9.)

По итогам отчетного периода (полугодия)

ООО «Ачинский

зерноперерабатывающий комбинат» исчисляет сумму авансового платежа,

исходя из ставки и фактически полученных доходов, уменьшенных на

величину расходов нарастающим итогом с начала налогового периода до

окончания полугодия.

Уплата авансового платежа производится по местонахождению

организации, предпринимателя не позднее 25 дней со дня окончания

отчетного периода.

По итогам налогового периода, т.е. календарного года, ООО «Ачинский

зерноперерабатывающий комбинат» представляет в налоговые органы

налоговые декларации и уплачивают налог в те же сроки, т.е. не позднее 31

марта года, следующего за истекшим налоговым периодом.

3.2. Объем налоговых платежей

В процессе хозяйственной деятельности (т.е. производства и

ООО «Ачинский

реализации готовых товаров,

работ,

услуг)

зерноперерабатывающий комбинат» сталкивается с необходимостью

исчисления и уплаты в бюджеты соответствующих уровней налогов и сборов.

Налоговые платежи являются составной частью расходов предприятия.

Естественно выплата их осуществляется из финансов предприятия. Финансы33

предприятий являются средством формирования денежных ресурсов в целях

Финансы отражают

осуществления их хозяйственной деятельности.

отношения предприятий с другими субъектами экономической жизни по

поводу потоков денежных средств в процессе производства и реализации

продукции, образования собственных и привлечения внешних источников

денежных средств, их распределения и расходования. Итогом этого

взаимодействия является взаимное обеспечение финансовыми ресурсами,

предоставляющее каждому сектору экономики возможность реализации своих

функций.

Рассмотрим следующий пример объема налоговых платежей: в 2010 г.

ООО «Ачинский зерноперерабатывающий комбинат» перешел на уплату

ЕСХН (с ОСНО). За первое полугодие 2011 г. выручка от реализации зерна

составила 200000 руб. (без НДС). Расходы за этот же период равны 150000

руб. По итогам года сумма доходов составила 500000 руб., а расходов –

380000 руб.

Налоговая база за первое полугодие равна 50 000 руб. (200 000 – 150

000). Авансовый платеж по налогу рассчитан в сумме 3000 руб. (50 000 руб. х

6%). По итогам года налоговая база составила 120 000 руб. (500 000 – 380

000). Налог за год равен 7200 руб. (120 000 руб. х 6%). По итогам налогового

периода надо доплатить сумму 4200 руб. (7200 – 3000).

ООО «Ачинский зерноперерабатывающий комбинат» заплатило ЕСХН

28.07.2011 г. в размере 4200 руб. Преимущества уплаты единого налога:

замена уплаты некоторых налогов и сборов одним единым налогом;

уменьшение количества отчетов, а также экономия времени на их составление

и сдачу; возможность выбора ставки единого налога 6% или 10%; простота

исчисления единого налога и ведения налогового учета. Среди недостатков

при уплате единого налога следует назвать то, что плательщики единого

налога лишены права применять иной способ расчета за отгруженнуюпродукцию, кроме наличного и безналичного расчетов денежными средствами

34

3.3. Налоговый учет и отчетность

Порядок ведения налогового учета в

ООО «Ачинский

зерноперерабатывающий комбинат» устанавливается в учетной политике для

целей налогообложения,

руководителя.

утверждаемой соответствующим приказом

На предприятии ООО «Ачинский зерноперерабатывающий комбинат»

применяется смешанный налоговый учет – он представляет промежуточный

вариант, при применении которого часть учетной работы производится в

традиционных регистрах бухгалтерского учета и отражается на счетах

рабочего плана счетов, а регистры налогового учета используются для

перегруппировки данных бухгалтерского учета в соответствии с

требованиями главы 25 Налогового кодекса РФ.

Подтверждением данных налогового учета являются:

1. Первичные учетные документы (включая справку бухгалтера).

Первичный учетный документ бухгалтерского учета является общей

информационной базой для составления регистров как бухгалтерского, так и

налогового учета. В различных видах бухгалтерских и налоговых регистров

информация лишь группируется по различным основаниям в соответствии с

задачами каждого вида учета. Областью пересечения является определение и

распределение расходов, исчисление себестоимости готовой продукции и

др.

2. Аналитические регистры налогового учета. Аналитические регистры

налогового учета – сводные формы систематизации данных налогового учета

за отчетный (налоговый) период, сгруппированные в соответствии с35

требованиями НК РФ, без распределения (отражения) по счетам налогового

учета.

3. Расчет налоговой базы. Расчет налоговой базы за отчетный

(налоговый) период составляется налогоплательщиком самостоятельно с

соблюдением норм соответствующих статей налогового кодекса РФ.

Налоговой базой признается денежное выражение доходов,

уменьшенных на величину расходов. Порядок определения доходов и

расходов установлен статьей 346.5 НК РФ.

4. Книга учета доходов и расходов индивидуальных предпринимателей,

применяющих систему налогообложения для сельхозтоваропроизводителей

(ЕСХН) утверждена приказом Минфина РФ от 11.12.2009 N 169н.

Датой получения доходов признается день поступления средств на

счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и

(или) имущественных прав, а также погашения задолженности иным способом

(кассовый метод).

Расходами признаются затраты после их фактической оплаты. Доходы и

расходы, выраженные в инвалюте, пересчитываются в рубли по курсу ЦБ РФ.

Доходы, полученные в натуральной форме, определяются в порядке,

установленном статьей 40 НК РФ.

Налоговую базу можно уменьшить за налоговый период на сумму

убытка, полученного по итогам предыдущих налоговых периодов.

Налогоплательщики вправе осуществлять перенос убытка на будущие

налоговые периоды в течение 10 лет, следующих за тем налоговым периодом,

в котором получен этот убыток.

Перечислим основную налоговую отчетность, применяемую на ООО

«Ачинский зерноперерабатывающий комбинат»

Налоговая декларация по ЕСХН за 2010 год утверждена Приказом

Минфина РФ от 22.06.2009 N 57н.;36

декларация по страховым взносам на обязательное пенсионное

страхование для лиц, производящих выплаты физическим лицам,

утвержденная Приказом Минфина РФ от 24 января 2005 г. N 9н;

декларация по земельному налогу, утвержденная Приказом ФНС

России от 28.10.2011 N ММВ711/696@.

Сложно создать справедливую налоговую систему, при которой

каждый вносит свой справедливый вклад, невозможно даже оценить вклад

каждого, и перед предприятием встает проблема «переноса налогового

Возникает противоборство между заинтересованностью

бремени».

налогоплательщиков по избеганию излишних, с их точки зрения, налоговых

выплат и заинтересованностью государства в пополнении госбюджета и

Существование специальных

пресечению уклонения от налогов.

государственных органов и предусмотренных в законодательстве карательных

мер не позволяют налогоплательщику безнаказанно и по собственному

поэтому

желанию изменять объем выплачиваемых налогов,

налогоплательщикам приходится предпринимать специальную активность,

именуемую налоговой оптимизацией.37

4. Оптимизация налоговой нагрузки

Налоговая оптимизация – деятельность налогоплательщика с целью

снижения налоговых выплат. Определение оптимальных объемов налоговых

платежей – проблема каждого конкретного предприятия. В 2010 г. ООО

"Ачинский зерноперерабатывающий комбинат" перешел с общего режима

налогообложения на специальный режим – на уплату ЕСХН.

Проведем анализ уровня налоговой нагрузки в процессе налоговой

оптимизации.

ООО "Ачинский зерноперерабатывающий комбинат" до 01.01.2010 г.

применяло общий режим налогообложения. В связи с этим оно осуществляло

расчет и уплату в бюджет следующих налогов: налог на добавленную

стоимость, налог на имущество организации, налог на прибыль организаций,38

единый социальный налог, земельный налог, транспортный налог. Выделим

налоговые платежи в отдельную сводную сравнительную таблицу 8.

Таблица 8 – Структура налоговых платежей ООО «Ачинский

зерноперерабатывающий комбинат» за 20092011 гг.

Виды

уплачиваемых

налогов

НДС

Налог на

прибыль

Транспортный

налог

Налог на

имущество

Земельный

налог

ОПС

ЕСХН

Итого

2009 г.,

руб.

2010 г.,

руб.

Абсолютное

отклонение,

Темп

прироста

2011г.,

руб.

Абсолютное

отклонение,

Темп

прироста

387000

3199

107459

780000

6676

6371

180713

180110

908

1465047 187389

руб.

387000

3199

107459

780000

55

603

+908

%

95,4

99,7

руб.

6710

+34

179112

2006

187828

1601

+2006

%

100,5

99,1

В 2009 году «лидирует» налог на прибыль организаций он составляет

35,3% от общей суммы уплаченных налогов.

Наибольший удельный вес в 2009 г. имеет налог на имущество

организации – 38,5%, соответственно.

В 20102011 гг. по 4 из 6 видов применяемых на предприятии налогов

была отменена в связи с переходом на уплату ЕСХН.

В 20102011 гг. ЕСХН составляет 0,51% от общей суммы

уплачиваемых налогов.

Практически по всем видам налогов наблюдается тенденция спада

налоговых платежей, данная ситуация является благоприятной для

организации, поскольку она нацелена на максимальное извлечение прибыли от

осуществления деятельности, а спад налоговых платежей увеличивает чистую

прибыль, также суммы обязательных платежей «привлекают» денежные

средства в оборот.

Перейдем к расчету налоговой нагрузки ООО «Ачинский39

зерноперерабатывающий комбинат».

Категория «налоговая нагрузка» трактуется поразному. Некоторые

специалисты считают понятия "налоговое бремя" и "налоговая нагрузка"

нетождественными и предлагают их разграничивать. При этом под налоговым

бременем предлагается понимать, с одной стороны, отношения, возникающие

между субъектами хозяйствования и государством по уплате обязательных

налоговых платежей, с другой величину, отражающую потенциально

возможное воздействие государства на экономику посредством налоговых

механизмов, а налоговая нагрузка – это показатель, характеризующий

фактический уровень воздействия. [21, с.10]

Другие исследователи, привнося свой вклад в развитие экономической

науки, предлагают собственное толкование понятия налоговой нагрузки. Так,

В.Р. Юрченко определяет налоговую нагрузку, как долю изъятия части дохода

экономического субъекта в бюджетную систему и внебюджетные фонды в

форме налогов и сборов, а также иных платежей налогового характера. В

свою очередь, И.Н. Данина на основе систематизации и оценки сложившихся

подходов к определению налоговой нагрузки определяет ее как степень

влияния действующей системы налогообложения на финансовое состояние,

характер и стимулы развития предприятий.[24, с.7]

Проблема расчета налоговой нагрузки на уровне хозяйствующего

субъекта является самой спорной. В российской науке и практике не

выработан единый подход к данному показателю.

Анализ существующих точек зрения на эту проблему позволяет сделать

акцент на следующих аспектах. Большинство ученых предлагают не включать

в расчет налоговой нагрузки организации налог на доходы физических лиц,

поскольку организация в данном случае выступает в качестве налогового

агента. Второй ключевой аспект заключается в том, какие налоги и сборы

(речь идет о косвенных налогах) включать в расчет налоговой нагрузки40

организации. Третий момент это показатель, с которым следует соотносить

абсолютную налоговую нагрузку. В качестве такого показателя ученые

рассматривают выручку, добавленную стоимость и вновь созданную

стоимость.

Для получения более полного представления о налоговой нагрузке ООО

«Ачинский зерноперерабатывающий комбинат», воспользуемся различными

методиками расчета налогового бремени предприятий.

1.

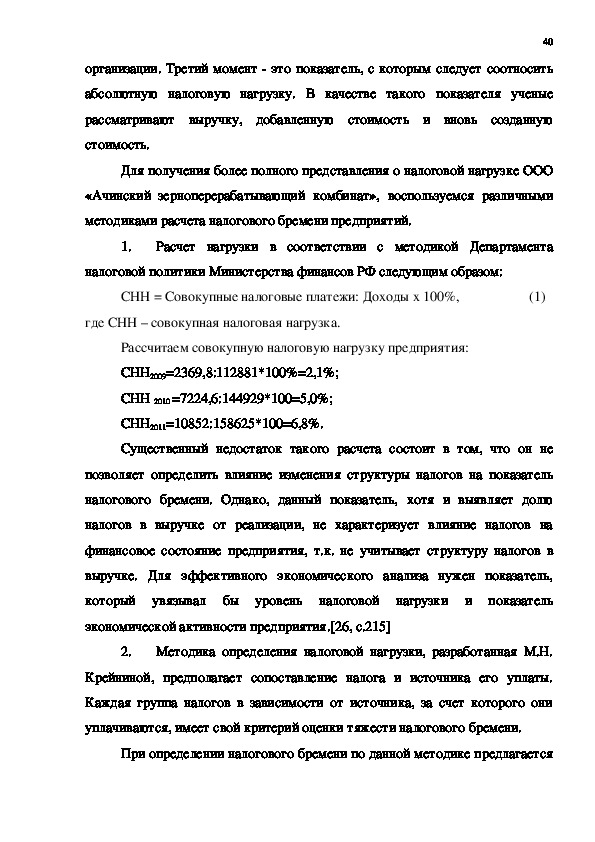

Расчет нагрузки в соответствии с методикой Департамента

налоговой политики Министерства финансов РФ следующим образом:

СНН = Совокупные налоговые платежи: Доходы x 100%, (1)

где СНН – совокупная налоговая нагрузка.

Рассчитаем совокупную налоговую нагрузку предприятия:

СНН2009=2369,8:112881*100%=2,1%;

СНН 2010 =7224,6:144929*100=5,0%;

СНН2011=10852:158625*100=6,8%.

Существенный недостаток такого расчета состоит в том, что он не

позволяет определить влияние изменения структуры налогов на показатель

налогового бремени. Однако, данный показатель, хотя и выявляет долю

налогов в выручке от реализации, не характеризует влияние налогов на

финансовое состояние предприятия, т.к. не учитывает структуру налогов в

выручке. Для эффективного экономического анализа нужен показатель,

который увязывал бы уровень налоговой нагрузки и показатель

экономической активности предприятия.[26, с.215]

2.

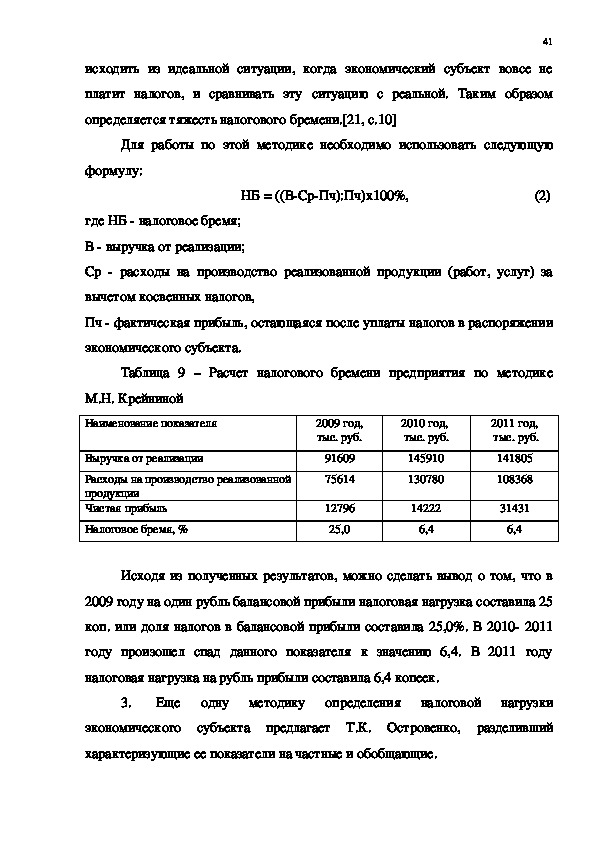

Методика определения налоговой нагрузки, разработанная М.Н.

Крейниной, предполагает сопоставление налога и источника его уплаты.

Каждая группа налогов в зависимости от источника, за счет которого они

уплачиваются, имеет свой критерий оценки тяжести налогового бремени.

При определении налогового бремени по данной методике предлагается41

исходить из идеальной ситуации, когда экономический субъект вовсе не

платит налогов, и сравнивать эту ситуацию с реальной. Таким образом

определяется тяжесть налогового бремени.[21, с.10]

Для работы по этой методике необходимо использовать следующую

формулу:

НБ = ((ВСрПч):Пч)х100%, (2)

где НБ налоговое бремя;

В выручка от реализации;

Ср расходы на производство реализованной продукции (работ, услуг) за

вычетом косвенных налогов,

Пч фактическая прибыль, остающаяся после уплаты налогов в распоряжении

экономического субъекта.

Таблица 9 – Расчет налогового бремени предприятия по методике

М.Н. Крейниной

Наименование показателя

Выручка от реализации

Расходы на производство реализованной

продукции

Чистая прибыль

Налоговое бремя, %

2009 год,

тыс. руб.

91609

75614

12796

25,0

2010 год,

тыс. руб.

145910

130780

14222

6,4

2011 год,

тыс. руб.

141805

108368

31431

6,4

Исходя из полученных результатов, можно сделать вывод о том, что в

2009 году на один рубль балансовой прибыли налоговая нагрузка составила 25

коп. или доля налогов в балансовой прибыли составила 25,0%. В 2010 2011

году произошел спад данного показателя к значению 6,4. В 2011 году

налоговая нагрузка на рубль прибыли составила 6,4 копеек.

3.

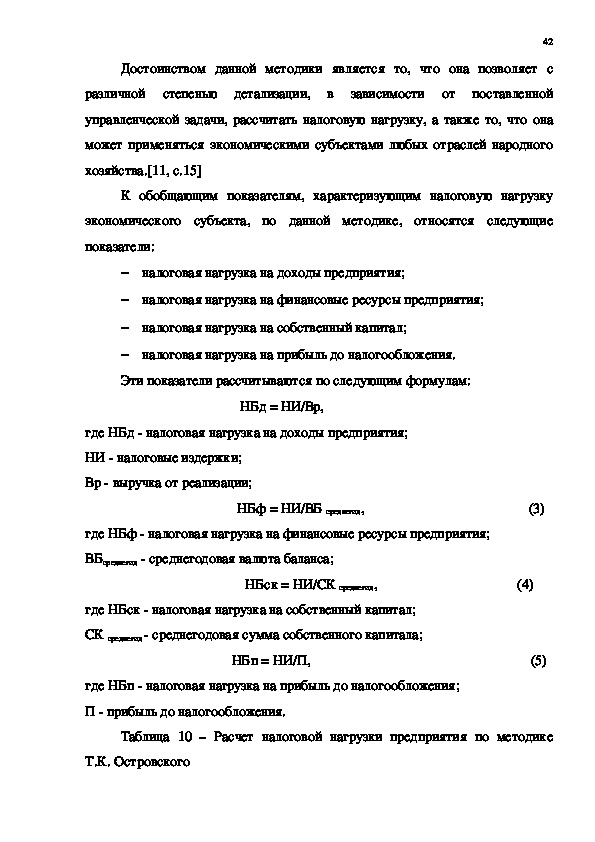

Еще одну методику определения налоговой нагрузки

экономического субъекта предлагает Т.К. Островенко, разделивший

характеризующие ее показатели на частные и обобщающие.42

Достоинством данной методики является то, что она позволяет с

различной степенью детализации, в зависимости от поставленной

управленческой задачи, рассчитать налоговую нагрузку, а также то, что она

может применяться экономическими субъектами любых отраслей народного

хозяйства.[11, с.15]

К обобщающим показателям, характеризующим налоговую нагрузку

экономического субъекта, по данной методике, относятся следующие

показатели:

налоговая нагрузка на доходы предприятия;

налоговая нагрузка на финансовые ресурсы предприятия;

налоговая нагрузка на собственный капитал;

налоговая нагрузка на прибыль до налогообложения.

Эти показатели рассчитываются по следующим формулам:

НБд = НИ/Вр,

где НБд налоговая нагрузка на доходы предприятия;

НИ налоговые издержки;

Вр выручка от реализации;

НБф = НИ/ВБ среднегод, (3)

где НБф налоговая нагрузка на финансовые ресурсы предприятия;

ВБсреднегод среднегодовая валюта баланса;

НБск = НИ/СК среднегод, (4)

где НБск налоговая нагрузка на собственный капитал;

СК среднегод среднегодовая сумма собственного капитала;

НБп = НИ/П, (5)

где НБп налоговая нагрузка на прибыль до налогообложения;

П прибыль до налогообложения.

Таблица 10 – Расчет налоговой нагрузки предприятия по методике

Т.К. ОстровскогоНаименование показателя

2009 год,

тыс. руб.

2010 год,

тыс. руб.

2011 год,

тыс. руб.

Абсолютное

отклонение

43

Налоговые издержки

Выручка от реализации

Среднегодовая валюта баланса

Среднегодовая сумма собственного

капитала

Прибыль до налогообложения

Налоговая нагрузка на доходы

предприятия, %

Налоговая нагрузка на финансовые

ресурсы, %

Налоговая нагрузка на собственный

капитал, %

Налоговая нагрузка на прибыль до

налогообложения, %

10852

91609

206365

126802

15995

2,1

3,1

5,5

17,4

3551

145910

217463

138924

15130

5,0

2,3

3,0

5,6

6234

141805

197362

177083

33437

6,8

1

1,2

4,1

3627,4

+13696

+45223

+32965,5

+18806

+1,8

0,8

6,5

13,3

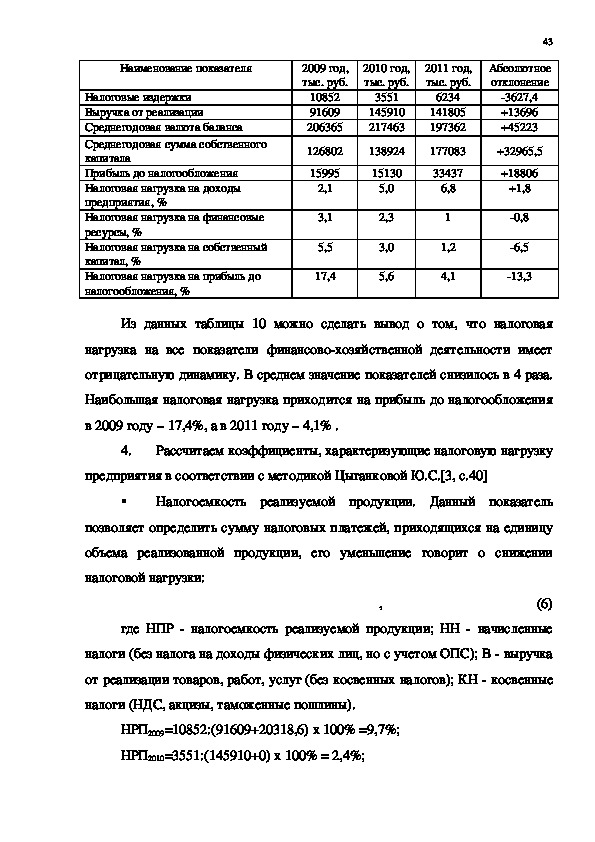

Из данных таблицы 10 можно сделать вывод о том, что налоговая

нагрузка на все показатели финансовохозяйственной деятельности имеет

отрицательную динамику. В среднем значение показателей снизилось в 4 раза.

Наибольшая налоговая нагрузка приходится на прибыль до налогообложения

в 2009 году – 17,4%, а в 2011 году – 4,1% .

4.

Рассчитаем коэффициенты, характеризующие налоговую нагрузку

предприятия в соответствии с методикой Цыганковой Ю.С.[3, с.40]

Налогоемкость реализуемой продукции. Данный показатель

позволяет определить сумму налоговых платежей, приходящихся на единицу

объема реализованной продукции, его уменьшение говорит о снижении

налоговой нагрузки:

, (6)

где НПР налогоемкость реализуемой продукции; НН начисленные

налоги (без налога на доходы физических лиц, но с учетом ОПС); В выручка

от реализации товаров, работ, услуг (без косвенных налогов); КН косвенные

налоги (НДС, акцизы, таможенные пошлины).

НРП2009=10852:(91609+20318,6) x 100% =9,7%;

НРП2010=3551:(145910+0) x 100% = 2,4%;44

НРП2011=6234:(1441805+0) x 100% = 0,4%

Коэффициент налогообложения доходов (КНД), характеризует

долю налоговых платежей, взимаемых с выручки (входящих в цену

продукции), в выручке от реализации, Определяется по формуле:

, (7)

где НВ – налоги с выручки (входящие в цену реализуемой продукции (работ,

услуг);

В – выручка от реализации товаров, работ, услуг (без косвенных налогов).

КНД2009=3199:91609x 100% = 3,4%;

КНД2010=908: 145910 x 100% = 0,6%;

КНД2011=2006:141805x 100% = 1,4%;

Коэффициент налогообложения затрат (КНЗ), отражает долю

налоговых платежей, относимых на себестоимость, в себестоимости, его

повышение говорит о недостаточной эффективности налоговой политики в

направлении рационализации налоговых платежей,

себестоимость. Рассчитывается как:

относимых на

, (8)

где НС налоги, относимые на себестоимость; С себестоимость реализуемой

продукции (работ, услуг).

КНЗ2009 = 965,2:75614х100%=1,3%;

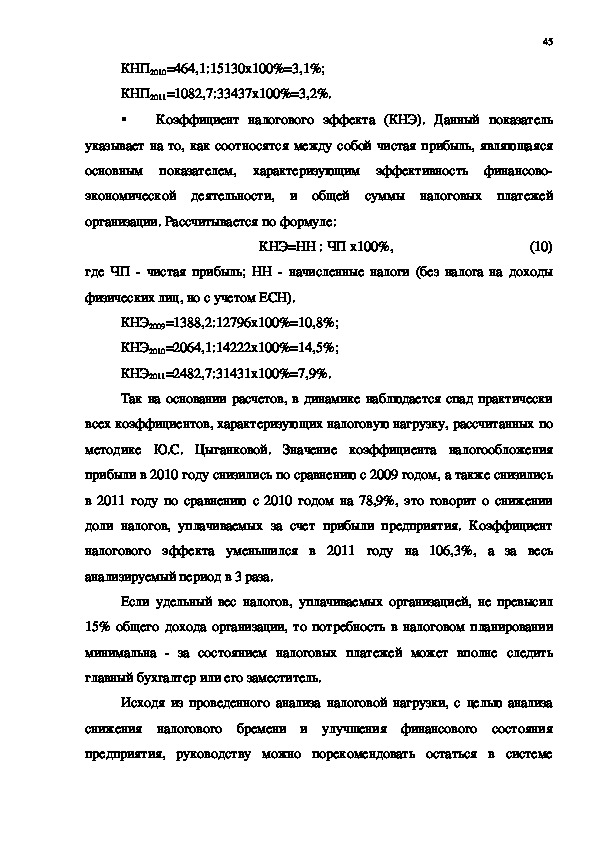

КНЗ2010=2666,1:103780х100%=2,6%;

КНЗ2011=2816,7:108368х100%=2,6%.

Коэффициент налогообложения прибыли (КНП) отражает долю

налогов, уплачиваемых за счет прибыли, в балансовой прибыли.

, (9)

где НП налоги, уплачиваемые за счет прибыли предприятия и относимые на

финансовый результат; П балансовая прибыль.

КНП2009=388,2:15995x100%=2,4%;45

КНП2010=464,1:15130x100%=3,1%;

КНП2011=1082,7:33437x100%=3,2%.

Коэффициент налогового эффекта (КНЭ). Данный показатель

указывает на то, как соотносятся между собой чистая прибыль, являющаяся

основным показателем, характеризующим эффективность финансово

экономической деятельности, и общей суммы налоговых платежей

организации. Рассчитывается по формуле:

КНЭ=НН : ЧП х100%, (10)

где ЧП чистая прибыль; НН начисленные налоги (без налога на доходы

физических лиц, но с учетом ЕСН).

КНЭ2009=1388,2:12796x100%=10,8%;

КНЭ2010=2064,1:14222x100%=14,5%;

КНЭ2011=2482,7:31431x100%=7,9%.

Так на основании расчетов, в динамике наблюдается спад практически

всех коэффициентов, характеризующих налоговую нагрузку, рассчитанных по

методике Ю.С. Цыганковой. Значение коэффициента налогообложения

прибыли в 2010 году снизились по сравнению с 2009 годом, а также снизились

в 2011 году по сравнению с 2010 годом на 78,9%, это говорит о снижении

доли налогов, уплачиваемых за счет прибыли предприятия. Коэффициент

налогового эффекта уменьшился в 2011 году на 106,3%, а за весь

анализируемый период в 3 раза.

Если удельный вес налогов, уплачиваемых организацией, не превысил

15% общего дохода организации, то потребность в налоговом планировании

минимальна за состоянием налоговых платежей может вполне следить

главный бухгалтер или его заместитель.

Исходя из проведенного анализа налоговой нагрузки, с целью анализа

снижения налогового бремени и улучшения финансового состояния

предприятия, руководству можно порекомендовать остаться в системеналогообложения для сельскохозяйственных товаропроизводителей.

465. Безопасность жизнедеятельности

47

В современных условиях высокоразвитого производства, оснащенного

сложной техникой, необходим научный подход к организации труда на

рабочих местах. Рационально организованное рабочее место обеспечивает

условия труда, правильное построение трудового процесса, избавляет от

лишних и неудобных движений, позволяет сократить затраты времени,

улучшить использование оборудования, повысить качество выполняемой

работы, обеспечить сохранность оборудования.

Рабочее место является первичным звеном производственно

технологической структуры предприятия, в которой осуществляется процесс

производства, его обслуживание и управление. От того, как организованы

рабочие места, во многом зависит эффективность использования самого

труда, орудий и средств производства и, соответственно, производительность

труда, себестоимость выпускаемой продукции, ее качество и многие другие

экономические показатели функционирования предприятия.

Каждое рабочее место имеет свои специфические особенности,

связанные с особенностями организации производственного процесса,

многообразием форм конкретного труда. Состояние рабочих мест, их

организация напрямую определяют уровень организации труда на

предприятии. Кроме этого организация рабочего места непосредственно

формирует обстановку, в которой постоянно находится работник на

производстве, что влияет на его самочувствие, настроение, работоспособность

и, в конечном итоге, на производительность труда.

Рабочее место финансиста – это рабочее место,

оснащенное

персональной ЭВМ, которая на основе использования программного,

методического и информационного обеспечения позволяет автоматизировать

аналитические расчеты.48

Работа за компьютером относится к так называемой микроэргономике,

которая занимается исследованием и проектированием систем «человек —

машина». Под термином «рабочее место» в данном случае понимается не

только стол, стул и помещение, но и сам человек — его положение,

выполняемые им движения и т. д. Необходимым условием создания рабочего

места финансиста является наличие технической базы (персональных ЭВМ),

т.е. это монитор, клавиатура и мышь.

Условия труда персонала, работающего с персональным компьютером,

определяются:

особенностями организации рабочего места;