Поделиться

Економіко-правові передумови

визначення

предметної сутності бухгалтерського обліку

Одним з основних питань загальної теорії будь-якої науки і бухгалтерського обліку в тому числі, є визначення його предмета. Правильне вирішення цього питання має принципове значення, оскільки залежно від того, що, як і в якому масштабі відображує бухгалтерський облік, розглядаються всі питання теорії і практики бухгалтерського обліку.

Визначення предмета бухгалтерського обліку та його розкриття потребує системного та історичного підходу. Виходячи із загальних положень про предмет науки, визначення предмета бухгалтерського обліку має включати все найзагальніше для бухгалтерського обліку в усіх сферах суспільного виробництва. Це загальне має бути і найбільш суттєвим для бухгалтерського обліку, виражати функції, завдання та роль обліку в суспільстві.

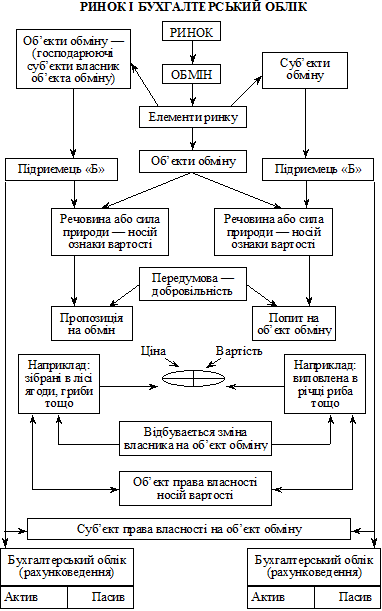

Оскільки цей процес відбувається в умовах ринкових відносин, то насамперед потрібно визначити взаємозв’язок понять «ринок» і «бухгалтерський облік».

Ринок і бухгалтерський облік. Теорія двоїстості (подвійності). Слово «ринок» часто асоціюється тільки зі словом «базар». Насправді ж, термін «ринок» означає відносини людей у господарському житті. Оскільки термін «господарство» грецькою мовою означає «економіка», то йдеться про економічні відносини. Але економіка має справу з людьми, а отже, неминуче економічні дискусії тісно пов’язані з політичними дебатами, і межа між ними є дуже рухомою. Не дивно, що вирішення економічних питань має прямі політичні наслідки. Питання — як виробити та розподілити матеріальні блага зачіпають основи відносин у житті, а тому по-різному оцінюються людьми і соціальними групами людей.

Але, якщо залишити осторонь ці аспекти, то залишається головне. Люди живуть не ізольовано, а в суспільстві (товаристві). У цьому товаристві історично сформувалася залежність однієї людини від іншої у процесі її економічної діяльності. Ця залежність розкривається у виробництві певного продукту праці — виробу, роботи, послуги, що обмінюється на продукт праці іншого. І чим більше людина виробляє продуктів праці, тим більше вона може придбати іншого продукту праці.

Отже, центральним моментом у відносинах між людьми у суспільстві є обмін продуктами праці. Люди обмінюються тим, чим володіють на правах власності, — результатами своєї праці, які вони мають у своєму розпорядженні, якими вони володіють, і одержують щось на заміну від інших. Володіти можна фізичними здібностями, розумовими, знаннями, навичками, грішми, будинками, автомобілем, землею тощо. Тобто володіти можна працею, результатами праці, грішми, природними ресурсами.

Ринкові, тобто економічні, відносини людей сформувалися внаслідок поділу праці у суспільстві. Ці відносини пов’язані з рухом передумов, засобів і результатів виробництва, а також матеріальних благ у процесі їх виробництві, розподілу, обміну і споживання.

Зовнішні прояви праці особи (групи людей — підприємства), яким виготовлено продукт не для власного споживання, а для обміну на продукт праці іншої особи (чи підприємства), є товаром.

Цей процес не залежить від соціально-економічної формації (феодалізм, капіталізм, соціалізм тощо). У всіх випадках буде відбуватися обмін продукту праці на продукт праці, тобто товару на товар.

Оскільки ринок — це обмін, то в усіх випадках головним є те, що для того, щоб товари — (речі, послуги тощо), могли обмінюватися, вони мають задовольняти людські (виробничі тощо) потреби: люди, колектив людей (підприємство) повинні хотіти, (підкреслю) хотіти) віддати в обмін за них інший продукт праці, гроші тощо.

Здійснюючи обмін, учасники підходять до нього, як правило, раціонально постійно порівнюючи в міру задоволення своїх потреб, яку вони відчувають від тієї чи іншої затрати, з тими «жертвами», які вони повинні понести.

Отже в основі ринкових відносин лежить товарний обмін, де виникають та реалізуються відносини двоїстого характеру. З одного боку — це обмін товару на товар (продукт праці на продукт праці), а з іншого — це зміна власника товару, тобто перехід права власності від одного власника (продавця) до іншого (покупця). А це означає, що обмін як факт, має попередника — діяльність, яка підтверджує право власності, на об’єкт обміну, та наступника, а сам обмін — зміну права власності.

Ринкові відносини можуть формуватися між трьома учасниками:

· фізичними особами (людина, сім’я);

· юридичними особами (підприємства різних форм власності, масштабу, організаційних структур тощо);

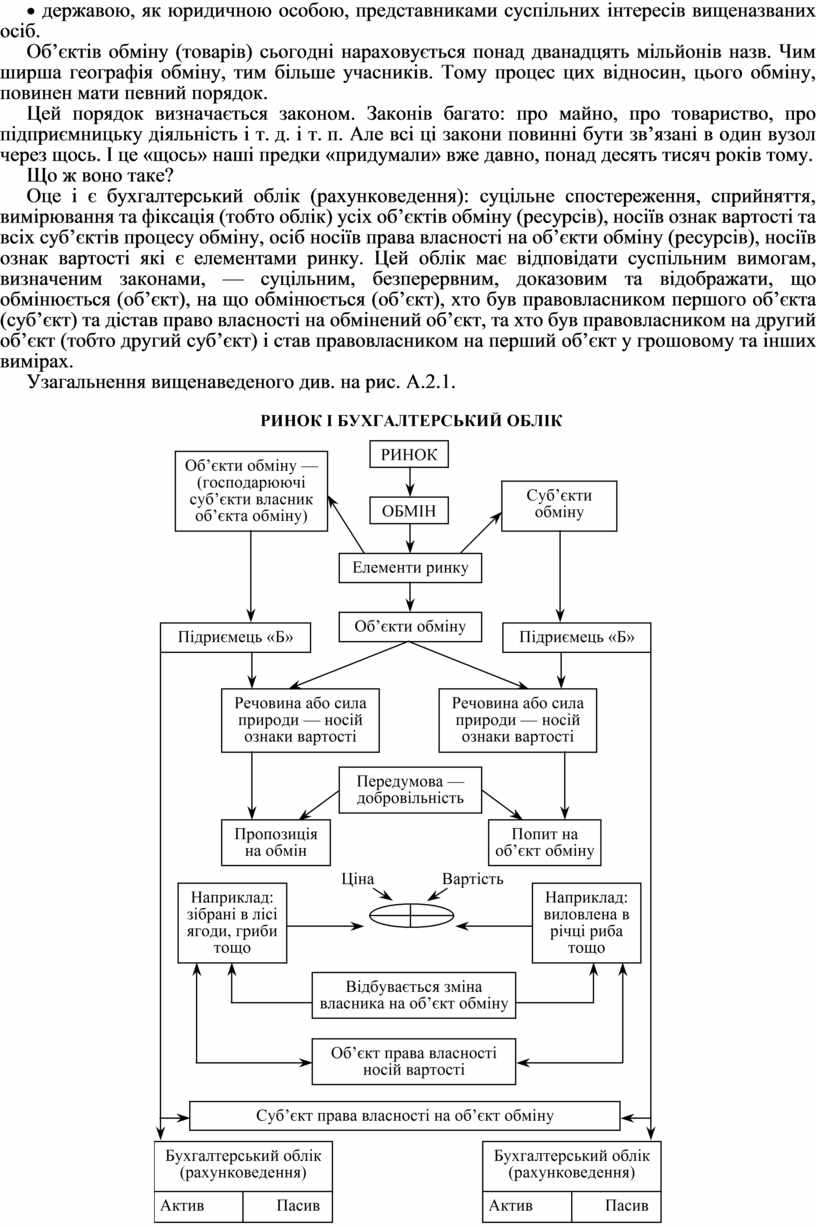

· державою, як юридичною особою, представниками суспільних інтересів вищеназваних осіб.

Об’єктів обміну (товарів) сьогодні нараховується понад дванадцять мільйонів назв. Чим ширша географія обміну, тим більше учасників. Тому процес цих відносин, цього обміну, повинен мати певний порядок.

Цей порядок визначається законом. Законів багато: про майно, про товариство, про підприємницьку діяльність і т. д. і т. п. Але всі ці закони повинні бути зв’язані в один вузол через щось. І це «щось» наші предки «придумали» вже давно, понад десять тисяч років тому.

Що ж воно таке?

Оце і є бухгалтерський облік (рахунковедення): суцільне спостереження, сприйняття, вимірювання та фіксація (тобто облік) усіх об’єктів обміну (ресурсів), носіїв ознак вартості та всіх суб’єктів процесу обміну, осіб носіїв права власності на об’єкти обміну (ресурсів), носіїв ознак вартості які є елементами ринку. Цей облік має відповідати суспільним вимогам, визначеним законами, — суцільним, безперервним, доказовим та відображати, що обмінюється (об’єкт), на що обмінюється (об’єкт), хто був правовласником першого об’єкта (суб’єкт) та дістав право власності на обмінений об’єкт, та хто був правовласником на другий об’єкт (тобто другий суб’єкт) і став правовласником на перший об’єкт у грошовому та інших вимірах.

Узагальнення вищенаведеного див. на рис. А.2.1.

Рис. А. 2.1.

Об’єкти і суб’єкти ринку та ринкових відносин,

що відображають в бухгалтерському обліку

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.