Поделиться

Економіко-правова

характеристика

обліку затрат та доходу

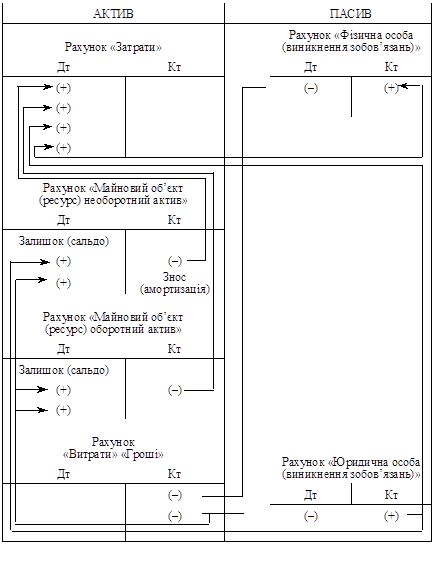

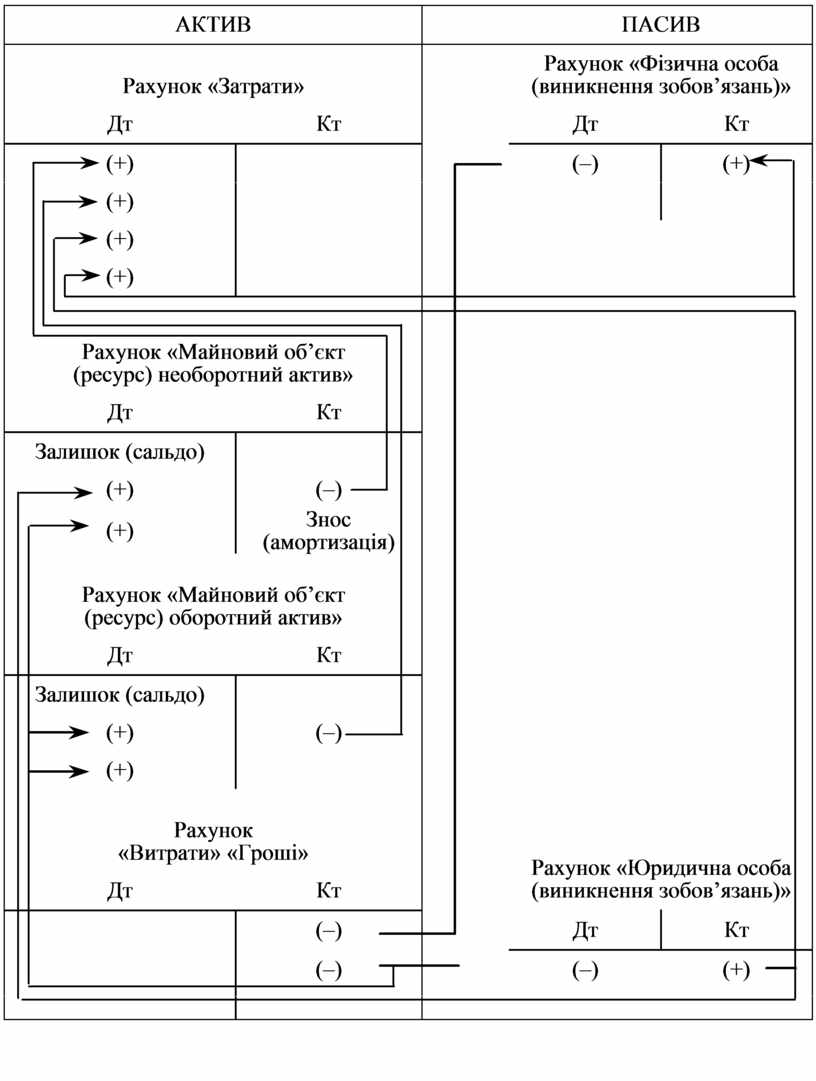

Визнання витрат наведено у стандарта № 2, 3, 16 (рис. Б.4.3.) а такж було наведено вище. Визнання затрат. Затрати визнаються як елемент діяльності (операційної, фінансової, або інвестиційної) якщо відбулися юридичне оформлені такі події:

а) відбулося зменшення ресурсу (активу) за такими умовами:

— майновий об’єкт (ресурс) за характером оборотного активу передано та використано у процесі діяльності повністю;

— майновий об’єкт (ресурс) за характером необоротного активу зменшено на суму часткового використання (наприклад, у формі амортизації або зносу);

— майновий об’єкт (ресурс) перестає відповідати економічній вигоді за характером діяльності підприємства.

б) відбулося збільшення пасиву (зобов’язань) які пов’язані з відповідною діяльністю (наприклад, нарахована заробітна плата працюючому).

Примітка. Від затрат слід чітко розмежувати втрати. Наприклад, вибуття об’єкту активу внаслідок пожежі, тощо.

Подія визнання затрат має одержати у бухгалтерському обліку одну із таких записів (рис. Б.4.4).

Рис. Б.4.6. Економіко-правова

(логіко-структурна) схема

побудови бухгалтерського обліку затрат

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.