Поделиться

Економіко-правова та

фінансова характеристики

зносу і амортизації як

об’єкту управління

Як було вище визначено, засоби праці фізично входять до операційного циклу (процесу) і виходять із нього залишаючи там частину своєї вартості, яка характеризує розмір їх зношуваності за час використання.

Сутність зносу. Особливості функціонування засобів праці, пов’язані зі збереженням протягом тривалого часу їх натуральної форми з одночасною зміною вартості, потребують визначення величини зносу. Ця величина показує розмір зносу або зменшення первинної вартості засобів праці у процесі їх експлуатації.

Розрізняють три види зносу — фізичний, моральний і під дією сил природи.

Фізичний знос пов’язаний безпосередньо з участю засобів праці у виробничому процесі і залежить від тривалості їх використання, обсягу виконаних робіт чи інших факторів.

Моральний знос визначається двома факторами — ростом продуктивності праці і темпами технічного прогресу. Вплив першого фактора виявляється у зміні відновлювальної вартості засобів праці, другого — у виникненні досконаліших зразків обладнання та інших видів засобів праці, що потребує ліквідації застарілих об’єктів.

Знос під дією сил природи пов’язаний із впливом зовнішніх факторів, що призводять до зменшення первинної вартості засобів праці.

Знос засобів праці визначають за всіма видами основних засобів праці (незалежно від того, нараховується амортизація чи ні) за винятком бібліотечних фондів, музейних цінностей, продуктивних тварин. У бухгалтерському обліку знос засобів праці визначається або сумою зносу або сумою нарахованої амортизації за звітний період відновлення.

Сутність амортизації.

Під час використання засобів праці відбувається як відомо, їх поступовий знос. Через це до складу затрат потрібно вносити суми, що відшкодовують значну частину вартості використовуваних засобів праці згідно зі ступенем їх зносу за звітний період. Вартісне вираження необоротних засобів праці, що зношуються, періодично (щомісяця) вноситься до затрат діяльності у вигляді амортизаційних відрахувань.

В економічній літературі звичним було таке визначення: амортизація це процес поступового зносу основних засобів та перенесення їхньої вартості на новостворену продукцію або послуги.

У цьому визначенні відсутні поняття корисного використання та ліквідаційної вартості. В обліковій практиці ліквідаційна вартість не розглядалася, і фактично прирівнюється до нуля, а термін корисної експлуатації було замінено нормативним терміном використання основного засобу.

Згідно з П(С)БО 7 «Основні засоби»

— амортизація — це систематичний розподіл вартості активу, яка амортизується протягом строку корисного використання та експлуатації активу;

— вартість активу — це сума, що амортизується в собівартість активу або інша сума, яка замінює собівартість у фінансовій звітності мінус його ліквідаційна вартість;

— ліквідаційна вартість — чиста сума коштів або вартість інших активів, яку підприємство передбачає отримати в кінці строку корисної експлуатації активу після вирахування витрат, пов’язаних з його вибуттям.

Строком корисної експлуатації основних засобів є:

· період часу, протягом якого підприємство передбачає використовувати актив або

· кількість одиниць продукції, яку підприємство очікує отримати від використання активу.

За економічною природою і призначенням амортизація являє собою доход (джерело коштів) для відтворення (придбання нових об’єктів засобів праці та для заміни вибулих). Норми амортизаційних відрахувань встановлюють у залежності від експлуатаційних умов.

Відповідно до П(С)БО 7 «Основні засоби» підприємство самостійно визначає строк корисної експлуатації кожного об’єкту основних засобів, враховуючи:

· очікуване використання підприємством (умови експлуатації);

· очікуваний фізичний знос;

· моральний знос;

· правові або аналогічні обмеження щодо використання активу.

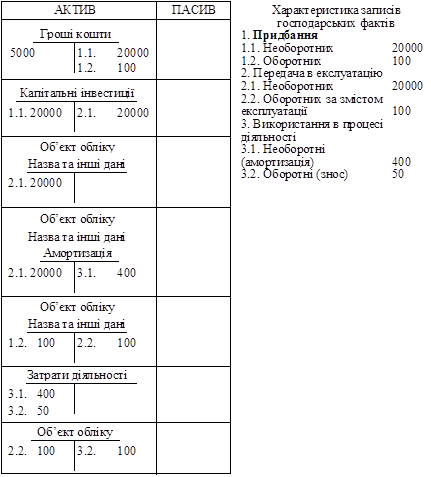

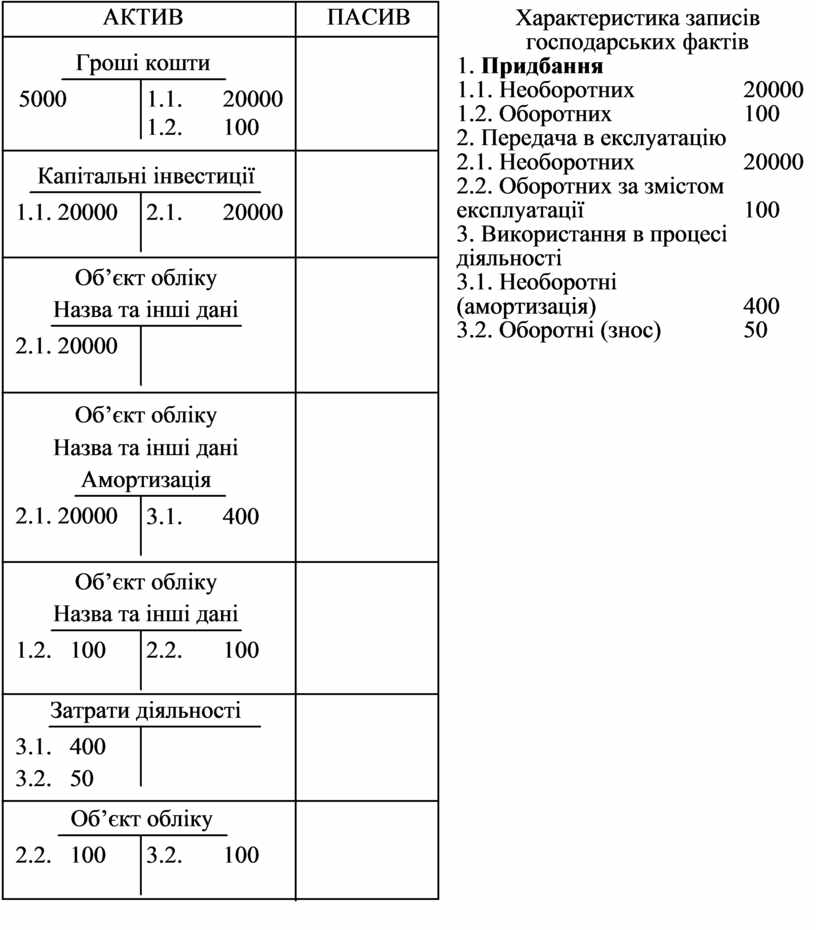

Балансова інвентаризація придбання та використання засобів праці у фінансовому обліку наведена на рис. Б.3.7.3.

Рис. Б. 3.6.3. Балансова інтерпретація придбання

та використання засобів праці у фінансовому обліку

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.