Поделиться

Економіко-правове

визначення витрат,

затрат, доходів та фінансових результатів

діяльності (прибутків збитків)

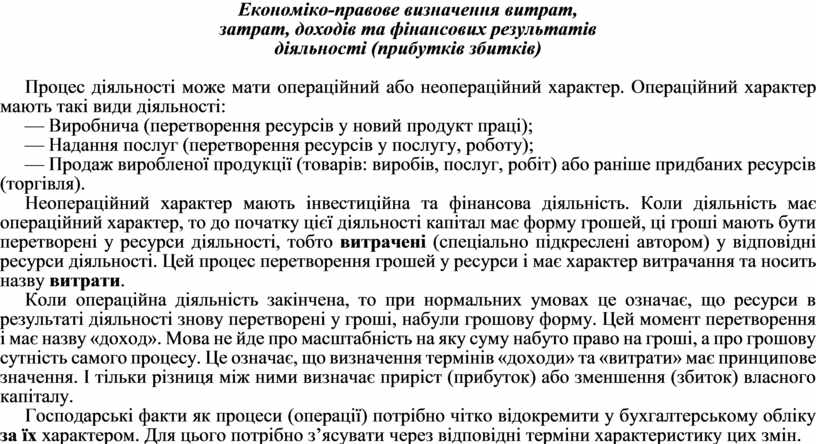

Процес діяльності може мати операційний або неопераційний характер. Операційний характер мають такі види діяльності:

— Виробнича (перетворення ресурсів у новий продукт праці);

— Надання послуг (перетворення ресурсів у послугу, роботу);

— Продаж виробленої продукції (товарів: виробів, послуг, робіт) або раніше придбаних ресурсів (торгівля).

Неопераційний характер мають інвестиційна та фінансова діяльність. Коли діяльність має операційний характер, то до початку цієї діяльності капітал має форму грошей, ці гроші мають бути перетворені у ресурси діяльності, тобто витрачені (спеціально підкреслені автором) у відповідні ресурси діяльності. Цей процес перетворення грошей у ресурси і має характер витрачання та носить назву витрати.

Коли операційна діяльність закінчена, то при нормальних умовах це означає, що ресурси в результаті діяльності знову перетворені у гроші, набули грошову форму. Цей момент перетворення і має назву «доход». Мова не йде про масштабність на яку суму набуто право на гроші, а про грошову сутність самого процесу. Це означає, що визначення термінів «доходи» та «витрати» має принципове значення. І тільки різниця між ними визначає приріст (прибуток) або зменшення (збиток) власного капіталу.

Господарські факти як процеси (операції) потрібно чітко відокремити у бухгалтерському обліку за їх характером. Для цього потрібно з’ясувати через відповідні терміни характеристику цих змін.

Як було визначено зміни мають, по перше, характеристику «Витрат» та «Доходу». Їх визначення дано у Положенні (стандарті) бухгалтерського обліку № 16. За згаданим положенням (стандартом) терміни «Витрати» та «Доходи» мають такі тлумачення:

Витрати — це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок цього вилучення або розподілення власниками).

Доходи — це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Наведені два терміни при визначеному вище тлумаченні вносять значні плутанини та непорозуміння в побудову діючого бухгалтерського обліку витрат, доходів та результатів діяльності (прибутку збитку).

Наведені визначення є неточними: витрати та доходи у момент вибуття та надходження — активи та пасиви — ще_тільки є потенційними об’єктами (підкреслено ВВС) які можуть привести до збільшення або зменшення власного капіталу, тобто можуть а не приводять. А це істотна різниця.

Зміни стану активу чи пасиву у сторону збільшення (+) чи зменшення (–) можуть мати різний економіко-правовий характер. Вони можуть характеризувати процес простого збільшення стану надходження (активу) набуття права власності (пасиву). Наприклад, процес залучення капіталу при одержанні підприємством кредиту банку у формі грошей у касу є простим збільшенням активу та пасиву. Або характеризувати процес простого зменшення активу та пасиву. Наприклад, з поточного рахунку у банку перераховано постачальнику зобов’язання, яке виникло в результаті одержаного в попередні часи, та ще не сплаченого товару. Наведені записи будуть характеризувати прості господарські операції по збільшенню (або зменшенню стану господарських фактів — явищ) активу чи пасиву.

Або процес переоформлення кредиторського зобов’язання за раніше одержані товари на вексельну форму розрахунків шляхом видачі векселя є простою операцією.

Коли відбувається процес перетворення придбаних ресурсів у новий продукт праці як результат діяльності до моменту його продажу (а значить одержання доходу), тобто коли відбуваються технологічні та організаційні операції, що пов’язані з технологією та організацією діяльності аж до моменту продажу, то цей процес уже не може бути названий терміном «витрати». Його історична назва «Затрати». Затрати, як процес використання (перетворення) речовин та сил природи у процесі діяльності. Цей процес не характеризує витрачання, він характеризує процес перетворення-затрачання (використання ресурсу).

Тому, наприклад, процес господарський про передачу сировини зі складу. на виробництво при якому зменшуються ресурси на складі та збільшуються ресурси у виробничому процесі є простим господарським процесом переміщення, пересування а не витрачання.

Тому передача матеріального запасу на переробку у цех не може бути витратою, у розумінні стандарту бухгалтерського обліку. Це є переміщення активу з одного місцезнаходження на підприємстві (склад) до другого (цех) і тому, цей процес не може бути об’єктом бухгалтерського обліку під терміном «Витрати». Його можна характеризувати тільки як «Затрати», оскільки мова йде про просте пересування активу (переміщення з одного місця зберігання на друге) і ніяких змін у фінансово-податкових відносинах не буде.

Це означає, що в управлінні діяльністю потрібне чітке розмежування між поняттям «Витрати» та «Затрати». Без такого розмежування система бухгалтерського фінансового обліку набуває некоректності. Не розмежовані два вихідних поняття «Витрати» та «Затрати приводить до плутанин.

Вище було визначено що таке «Витрати».

Термін затрати — це термін процесу використання речовин та сил природи у процесі конкретного виду операційної (або неопераційної) діяльності та пов’язані з виготовленням конкретного виду виробу (хліб пшеничний подовий, маса 1 кг або молоко розфасоване у целофановий кульок об’ємом 1 л жирністю 3,2 % тощо). Або конкретного виду наданої послуги, або виконаної роботи. Таким чином термін «Витрати» та термін_«Затрати» нетотожні.

Але «Витрати» та «Затрати» як господарські процеси можуть співпасти в часі і тоді вимагаючи чітке як двох господарських процесів, які відбулися одночасно і витрата і затрата.

Наприклад комбінований процес відбувається в господарстві при використанні електроенергії енергогенеруючого підприємства. Використана електроенергія, яка не сплачена у момент використання призводить до збільшення зобов’язань але не призводить до зменшення власного капіталу. Цей момент характеризує одноразово і момент затрат і момент витрат підприємства, оскільки відображається збільшення активу (затрати діяльності — виробничі, надання послуг тощо) і хоча про зменшення власного капіталу у цей момент ще можна вести мову та робити бухгалтерський запис. Аналогічну характеристику має процес використання робочої сили.

Вищенаведене засвідчує, що зміни стану активу та пасиву у сторону збільшення (+) чи зменшення (–) можуть мати складну фінансову характеристику податкового характеру. Тобто бути процесом не простого збільшення чи зменшення, а характеризувати складні процеси податкові зобов’язання чи характеризувати право на податкову вимогу. Тому у бухгалтерському обліку має бути чітке розмежування поняття термінів «Витрати» та «Затрати». У противному випадку неминучі дуже неприємні наслідки у відносинах між суб’єктами власності та особливо між підприємствами та податковою системою держави або муніципалітету.

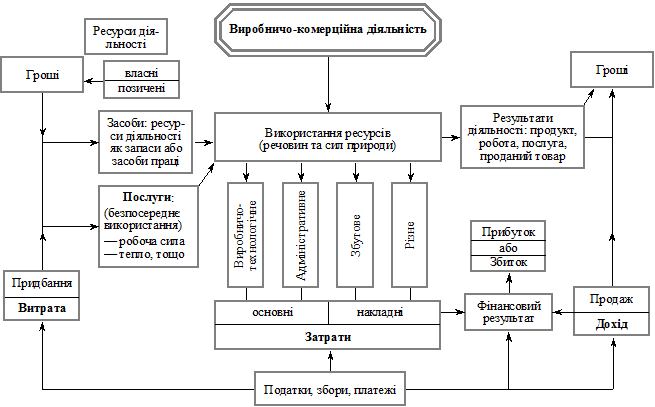

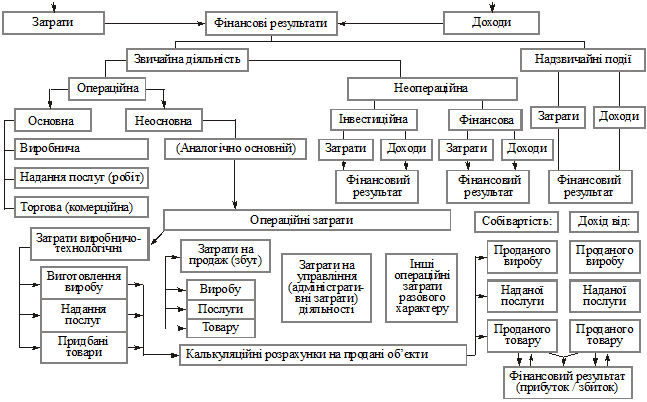

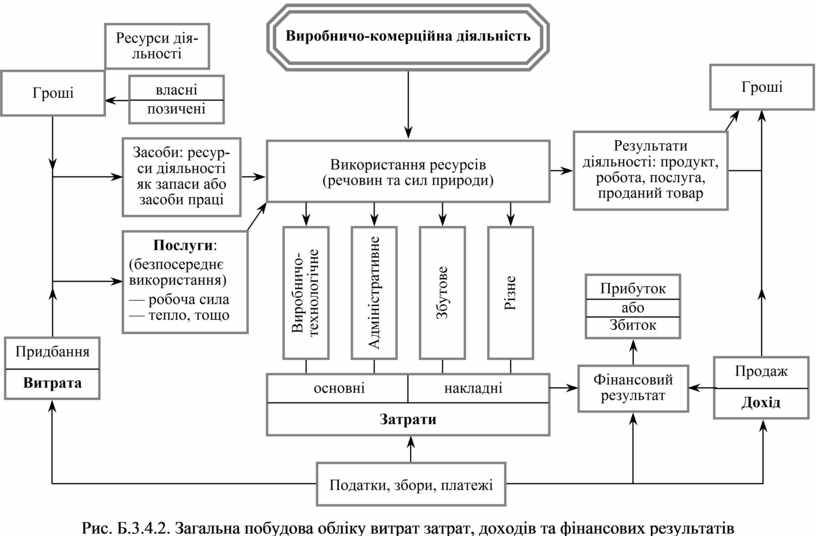

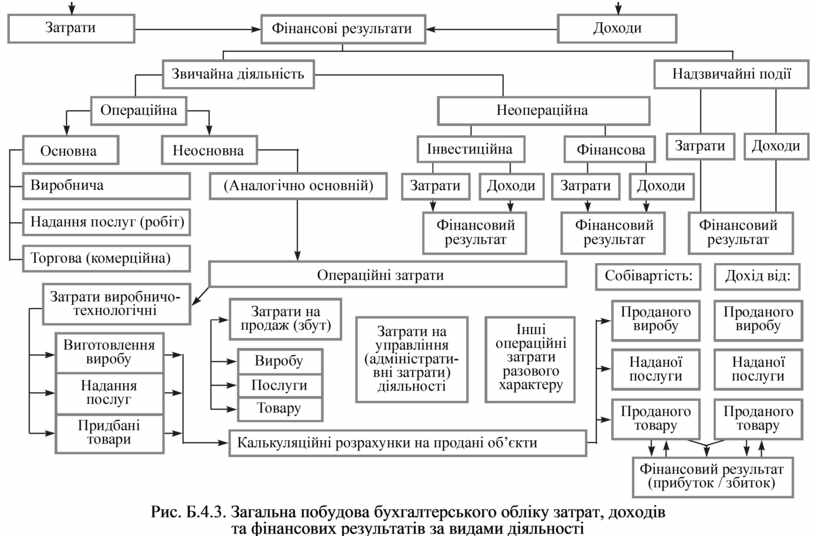

В основу розмежування чотирьох термінів «Витрати», «Затрати», «Доходи» (валові, чисті) та «фінансові результати» («Прибутки» або «Збитки») потрібно покласти економіко-правову сутність операційного процесу діяльності: виробнича, надання послуг або торговельна, що унаочнюють рис. Б.4.2. та Б. 4.3.

Рис. Б.3.4.2. Загальна побудова обліку витрат затрат, доходів та фінансових результатів

Рис. Б.4.3. Загальна побудова бухгалтерського обліку

затрат, доходів

та фінансових результатів за видами діяльності

Логіко-структурна інтерпретація термінів витрати, затрати, доходи та фінансові результати наведені на рис. Б.4.4.

Як видно із рис. Б.4.4. Процес діяльності формується із трьох станів: витрати, затрати, доходи. Визначення результату, це не стан діяльності а фінансовий розрахунок.

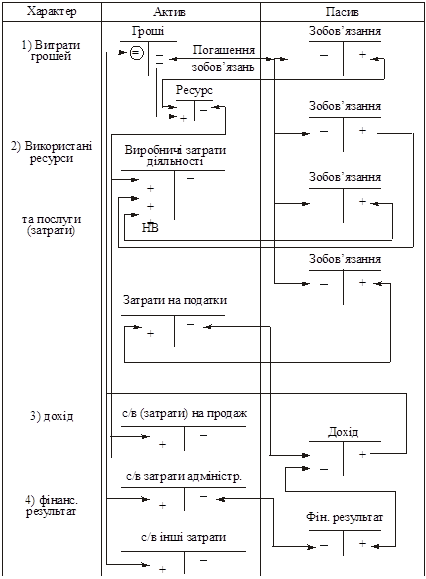

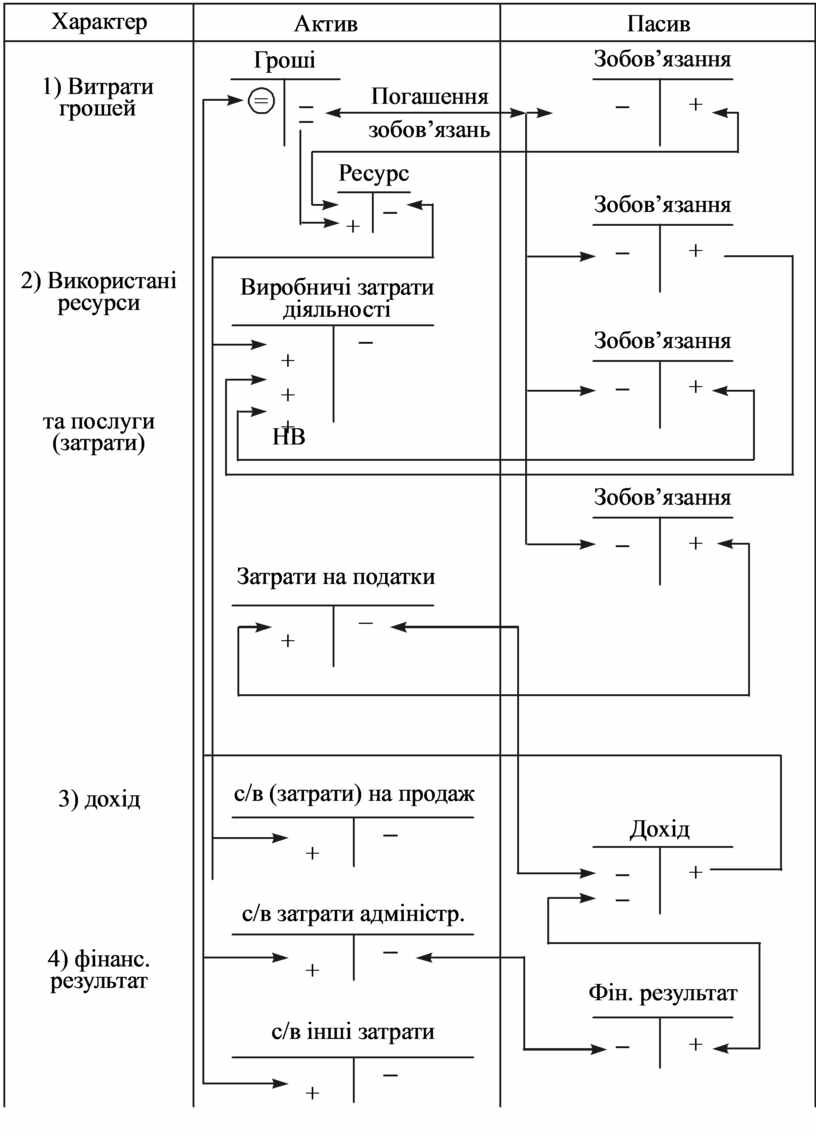

Балансова інтерпретація термінів витрати, затрати, доходи та фінансові результати наведена на рис. Б.4.5.

Рис. Б.4.5. Балансова інтерпретація термінів витрати,

затрати, доходи та фінансові результати

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.