Поделиться

Эквиваленты денежных средств

Эквиваленты денежных средств – краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и характеризуются незначительным риском изменения стоимости. Инвестиции, которые признаны эквивалентами денежных средств, отражаются в балансе не столько для получения инвестиционного дохода или контроля за деятельностью предприятия, как объекта инвестиций, а для обеспечения погашения краткосрочных обязательств.

Как правило, к эквивалентам денежных средств относятся инвестиции со сроком погашения не более трех месяцев с даты их приобретения. К ним следует отнести привилегированные акции, которые в ближайшее время подлежат гашению, облигации, депозитные сертификаты, банковский овердрафт (право банка выставлять в пределах определенной суммы платежные поручения сверх остатка на корреспондентском счете).

Учет финансовых инвестиций сложный и зависит от срока их погашения, а также от видов ценных бумаг, формы расчетов, источников приобретения.

На следующих примерах рассмотрим корреспонденцию счетов по учету текущих финансовых инвестиций и эквивалентов денежных средств.

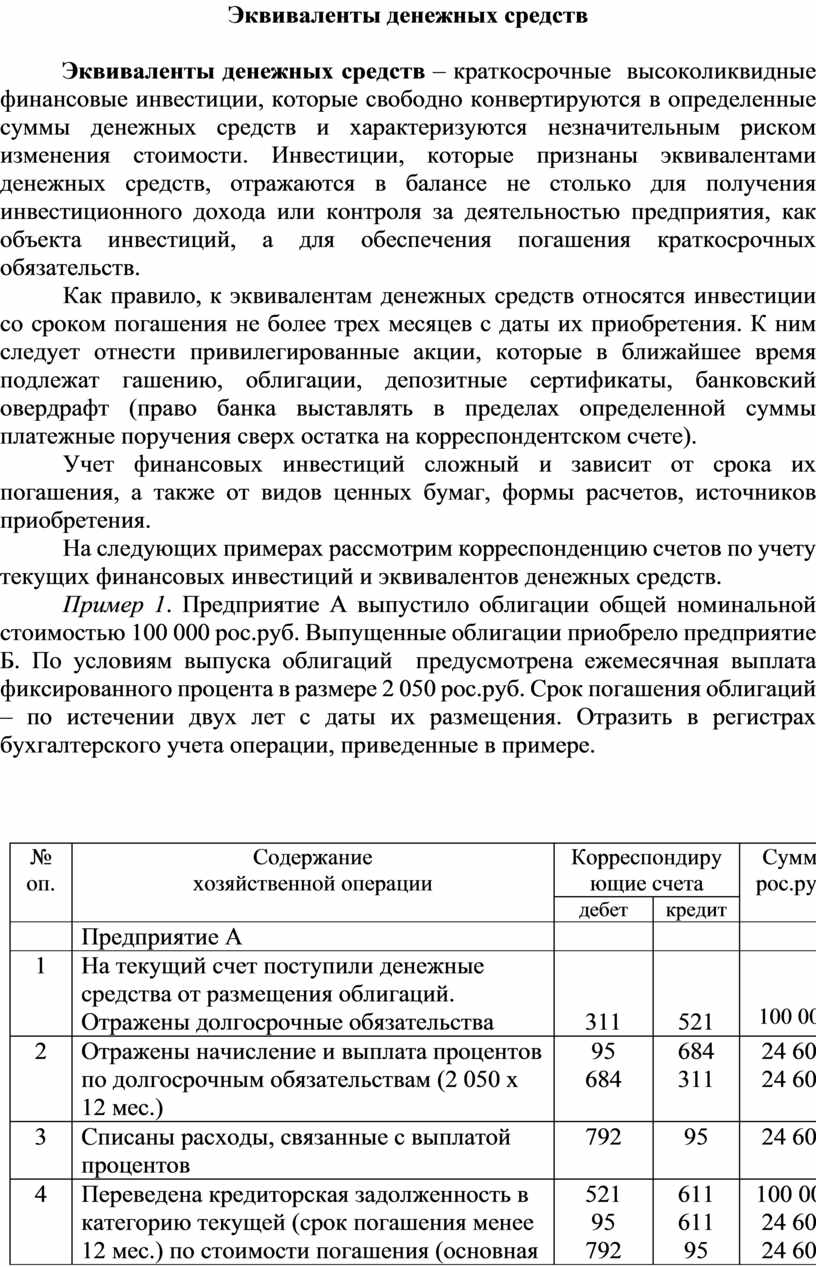

Пример 1. Предприятие А выпустило облигации общей номинальной стоимостью 100 000 рос.руб. Выпущенные облигации приобрело предприятие Б. По условиям выпуска облигаций предусмотрена ежемесячная выплата фиксированного процента в размере 2 050 рос.руб. Срок погашения облигаций – по истечении двух лет с даты их размещения. Отразить в регистрах бухгалтерского учета операции, приведенные в примере.

|

№ оп. |

Содержание хозяйственной операции |

Корреспондирующие счета |

Сумма рос.руб. |

|

|

дебет |

кредит |

|||

|

|

Предприятие А |

|

|

|

|

1 |

На текущий счет поступили денежные средства от размещения облигаций. Отражены долгосрочные обязательства |

311 |

521 |

100 000 |

|

2 |

Отражены начисление и выплата процентов по долгосрочным обязательствам (2 050 х 12 мес.) |

95 684 |

684 311 |

24 600 24 600 |

|

3 |

Списаны расходы, связанные с выплатой процентов |

792 |

95 |

24 600 |

|

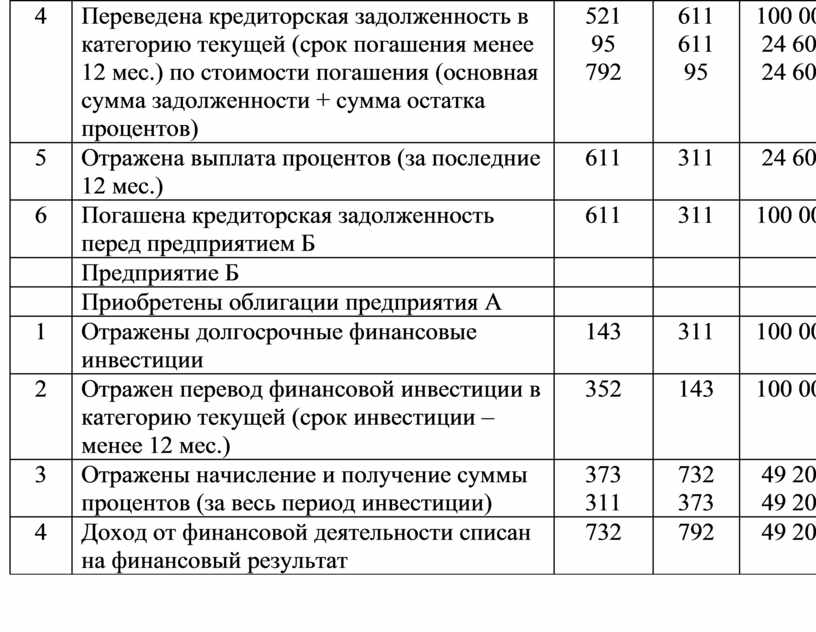

4 |

Переведена кредиторская задолженность в категорию текущей (срок погашения менее 12 мес.) по стоимости погашения (основная сумма задолженности + сумма остатка процентов) |

521 95 792

|

611 611 95 |

100 000 24 600 24 600 |

|

5 |

Отражена выплата процентов (за последние 12 мес.) |

611 |

311 |

24 600 |

|

6 |

Погашена кредиторская задолженность перед предприятием Б |

611 |

311 |

100 000 |

|

|

Предприятие Б |

|

|

|

|

|

Приобретены облигации предприятия А |

|

|

|

|

1 |

Отражены долгосрочные финансовые инвестиции |

143 |

311 |

100 000 |

|

2 |

Отражен перевод финансовой инвестиции в категорию текущей (срок инвестиции – менее 12 мес.) |

352 |

143 |

100 000 |

|

3 |

Отражены начисление и получение суммы процентов (за весь период инвестиции) |

373 311 |

732 373 |

49 200 49 200 |

|

4 |

Доход от финансовой деятельности списан на финансовый результат |

732 |

792 |

49 200 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.