Поделиться

Еволюція бухгалтерського обліку. Поняття, мета та значення господарського обліку.

Знання історії обліку важливе для розуміння його сучасного стану і оцінки можливих напрямків розвитку.

Важко назвати точну дату виникнення господарського обліку. Зрозуміло, що людство вже з давніх-давен користувалося певними методами обліку та контролю. Страх людей перед стихіями природи змушував їх уже тоді створювати необхідні запаси їжі, знаряддя для полювання та обробки добутих продуктів, а отже, якось обліковувати це все. Ясна річ, що облік за первіснообщинного ладу був дуже примітивним: якісь зарубки на паличках, вузлики, схематичні позначки на дощечках, пергаменті, папірусі тощо. До того ж, користуючись сучасною термінологією, можна сказати, що ці дані мали суто оперативний, а часто і випадковий характер. Тільки з появою держави, розвитком писемності, відкриттям перших правил арифметики облік стає системою.

В літературі виділяють наступні основні періоди становлення та розвитку господарського обліку (рис. 1.1).

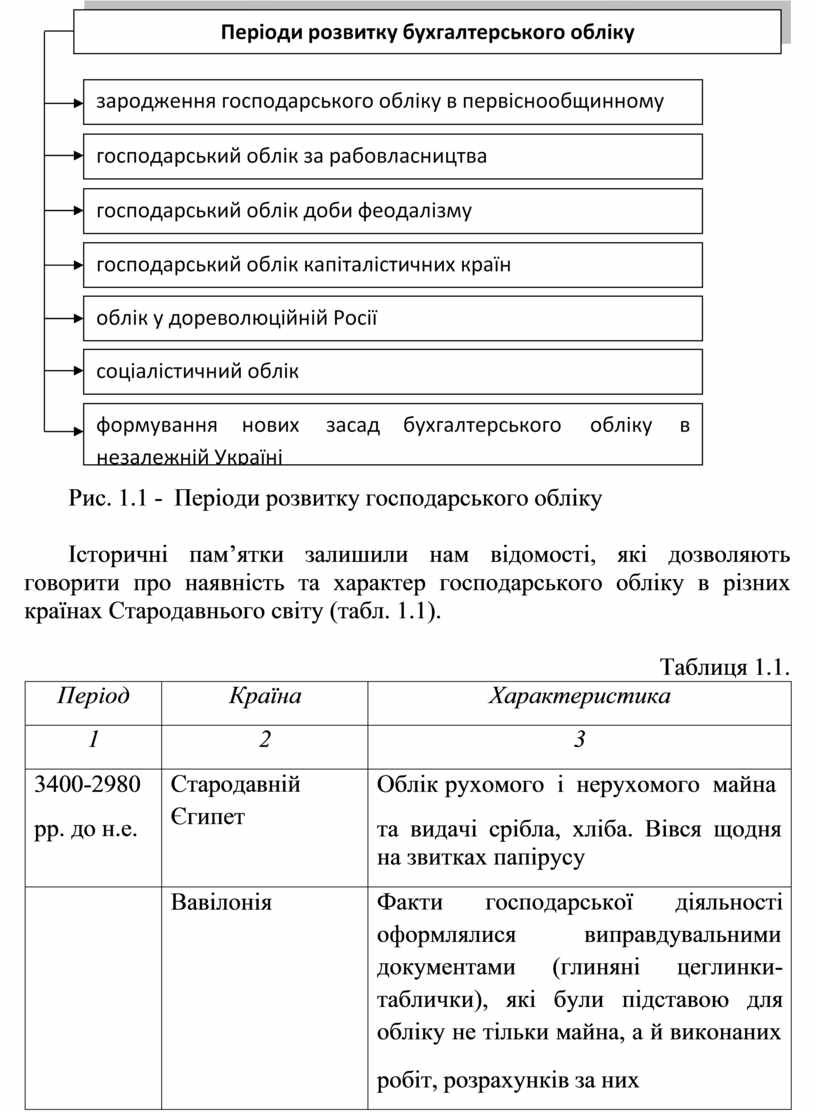

Рис. 1.1 - Періоди розвитку господарського обліку

Історичні пам’ятки залишили нам відомості, які дозволяють говорити про наявність та характер господарського обліку в різних країнах Стародавнього світу (табл. 1.1).

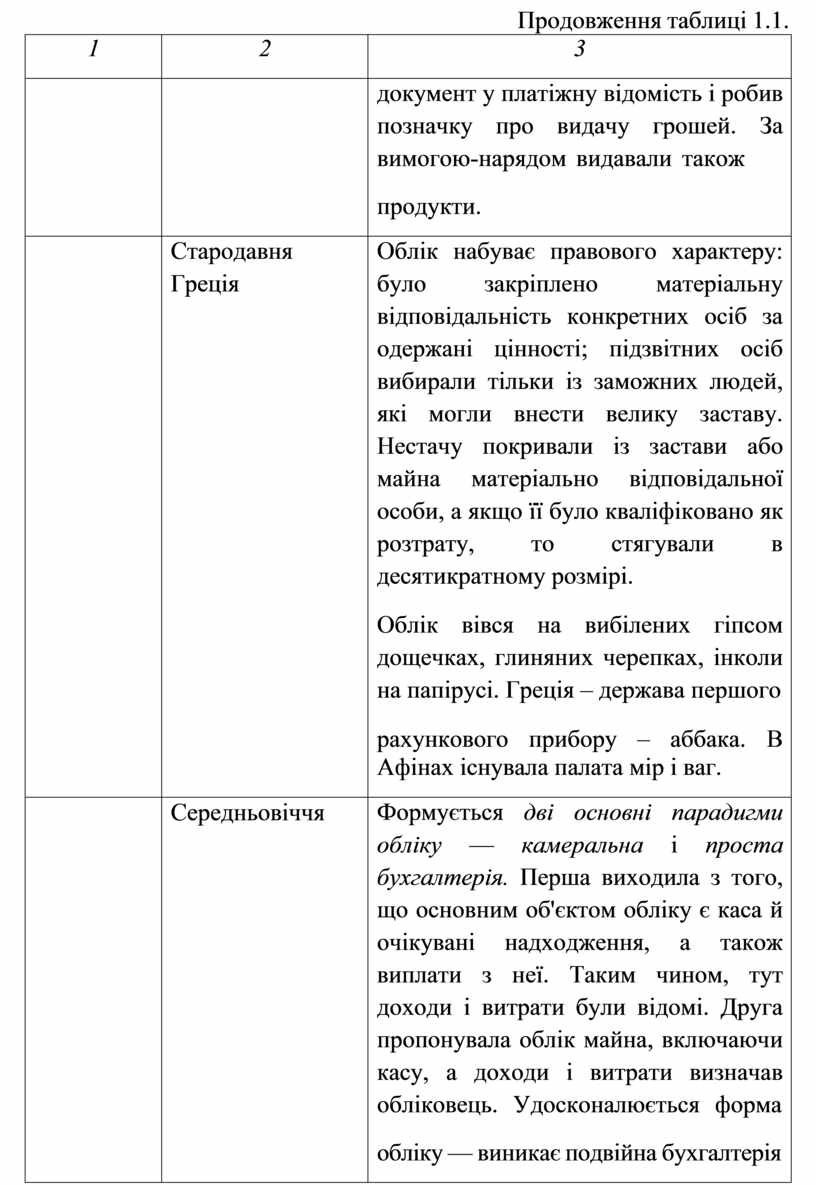

Таблиця 1.1.

|

Період |

Країна |

Характеристика |

|

1 |

2 |

3 |

|

3400-2980 рр. до н.е. |

Стародавній Єгипет |

Облік рухомого і нерухомого майна та видачі срібла, хліба. Вівся щодня на звитках папірусу |

|

|

Вавілонія |

Факти господарської діяльності оформлялися виправдувальними документами (глиняні цеглинки- таблички), які були підставою для обліку не тільки майна, а й виконаних робіт, розрахунків за них |

|

522-486 рр. до н.е. |

Персія |

Облік вели писарі, а достовірність записів перевіряли незалежні контролери. Оплата виконаних робіт здійснювалася частково грішми, частково натурою. Працівник одержував вимогу-наряд у конторі й подавав його казначею, який записував |

Продовження таблиці 1.1.

|

1 |

2 |

3 |

|

|

|

документ у платіжну відомість і робив позначку про видачу грошей. За вимогою-нарядом видавали також продукти. |

|

|

Стародавня Греція |

Облік набуває правового характеру: було закріплено матеріальну відповідальність конкретних осіб за одержані цінності; підзвітних осіб вибирали тільки із заможних людей, які могли внести велику заставу. Нестачу покривали із застави або майна матеріально відповідальної особи, а якщо її було кваліфіковано як розтрату, то стягували в десятикратному розмірі. Облік вівся на вибілених гіпсом дощечках, глиняних черепках, інколи на папірусі. Греція – держава першого рахункового прибору – аббака. В Афінах існувала палата мір і ваг. |

|

|

Середньовіччя |

Формується дві основні парадигми обліку — камеральна і проста бухгалтерія. Перша виходила з того, що основним об'єктом обліку є каса й очікувані надходження, а також виплати з неї. Таким чином, тут доходи і витрати були відомі. Друга пропонувала облік майна, включаючи касу, а доходи і витрати визначав обліковець. Удосконалюється форма обліку — виникає подвійна бухгалтерія |

|

XIII ст. |

Іспанія |

Перша країна, яка стала на шлях державної регламентації обліку (закон про введення облікових регістрів (книг)). |

|

|

Німеччина |

Ідея обліку зводилась не до виявлення фінансових результатів, а до розкриття внутрішніх розрахунків з матеріально відповідальними особами-факторами |

![]()

Господарська діяльність підприємства охоплена господарським обліком.

Господарська діяльність підприємства охоплена господарським обліком.

Підкреслюючи значення обліку в управлінні господарською діяльністю, німецький вчений-економіст І.Ф. Шерр ще на прикінці ХІХ сторіччя визначав, що облік є непогрішним суддею минулого, необхідним керівником сучасного і надійним консультантом майбутнього кожного підприємства.

|

Господарський облік здійснюють як фізичні, так і юридичні особи.

|

Зміст господарського обліку пізнають через його стадії (етапи) (рис. 1.2):

Рис. 1.2 - Стадії (етапи) бухгалтерського обліку

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.