Поделиться

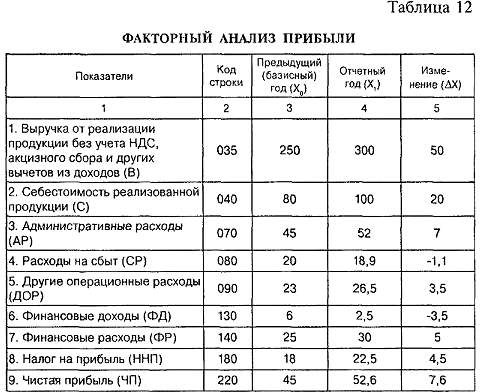

Факторный анализ прибыли

Факторный анализ — это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей. Одним из приемов проведения факторного анализа являются приемы элиминирования.

Элиминировать — это значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного.

|

В этом случае влияние факторных показателей на прибыль (результативный показатель) можно представить в виде аддитивной модели:

Как известно, размер выручки от реализации зависит от таких факторов, как цена реализованной продукции, удельный вес каждого вида продукции в общем объеме реализации и количество реализуемой продукции. Такую зависимость можно записать в виде следующей формулы:

где УД— показатель структуры реализованной продукции;

N— объем реализации продукции;

Ц— цена продукции.

Факторную модель себестоимости реализованной продукции можно представить в виде такого выражения:

где УД— показатель структуры произведенной продукции;

N— объем производства продукции;

Зпер — переменные затраты на производство единицы продукции (себестоимость единицы).

Используя данные Отчета о финансовых результатах, определить влияние всех перечисленных факторов на финансовый результат невозможно, так как нам не известен ни удельный вес реализованной и произведенной продукции, объем выпуска и реализации, ни цена, ни себестоимость единицы. В то же время, зная средний индекс цен, можно определить влияние на размер чистой прибыли изменения цен, объема реализованной продукции, объема выпущенной продукции.

Предположим, что цены на продукцию в отчетном году возросли на 5 %, то есть индекс цен (1ц) составил 1,05.

Определим влияние факторов на изменение выручки от реализации. Общее изменение выручки от реализации находим по формуле:

То есть за отчетный период выручка от реализации продукции увеличилась на 50 тыс. грн. Это изменение является результатом влияния двух факторов: цены реализации и объема реализованной продукции (с учетом структуры). Расчет влияния этих факторов можно определить следующим образом:

Таким образом, рост цен способствовал увеличению выручки от реализации на 14,29 тыс. грн., а увеличение объема выпуска на 35,71 тыс. грн. Как следует из расчетов, на предприятии наблюдается расширение производства.

Аналогично рассчитывается влияние факторов на изменение себестоимости реализованной продукции:

Предположим, что себестоимость единицы продукции изменилась лишь за счет внешних факторов, а именно за счет общего изменения цен, тогда:

Таким образом, за счет увеличения объема выпуска себестоимость продукции увеличилась на 15,24 тыс. грн., за счет изменения цен — на 4,76 тыс. грн.

Как следует из расчетов, изменение цен повлияло на чистую прибыль в составе двух показателей: выручки и себестоимости. Причем влияние изменения цен на размер чистой прибыли в составе выручки и себестоимости носит разнонаправленный характер: рост выручки от реализации способствует росту чистой прибыли, а рост себестоимости способствует уменьшению прибыли. Учитывая это, влияние изменения цен на размер чистой прибыли можно определить следующим образом:

За счет увеличения цен чистая прибыль предприятия увеличилась на 9,53 тыс. грн.

А теперь рассчитаем влияние остальных факторов на изменение размера чистой прибыли.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.