Поделиться

Финансовая отчетность предприятия. Качественные характеристики и принципы составления

Финансовая отчетность предоставляется:

- органам, к сфере управления которых относятся предприятия;

- трудовым коллективам по их требованию;

- собственникам (учредителям) в соответствии с учредительными документами;

- органам государственной статистики;

- финансовым отделам и управлениям местных госадминистраций относительно вопросов использования бюджетных ассигнований, полученных из местных бюджетов;

- коммерческие банки подают финансовую отчетность также Национальному банку.

Аудитору следует помнить, что порядок предусматривает перед составлением годовой финансовой отчетности обязательное проведение инвентаризации активов и обязательств предприятия.

Проведение инвентаризации также обязательно в случае:

• передачи имущества гос. предприятия в аренду, приватизации имущества гос. предприятия, преобразования государственного предприятия в акционерное общество;

• смены материально ответственных лиц (на день приема-передачи дел);

• установления фактов краж или злоупотреблений, порчи ценностей, а также по предписанию судебно-следственных органов;

• пожара, стихийного бедствия или техногенной аварии;

• ликвидации предприятия, а также в других случаях, предусмотренных законод-вом.

Поэтому аудитору следует убедиться, что у клиента во всех этих случаях инвентаризация проведена, и порядок ее проведения иурегулирования расхождений между фактическим наличием активов и обязательств с данными бухгалтерского учета отвечает требованиям, определенным Минфином.

Целью составления финансовой отчетности является предоставление пользователям для принятия решений полной, правдивой и непредубежденной информации о финансовом состоянии, результатах деятельности и о движении средств предприятия. Порядок предоставления финансовой отчетности пользователям определяется действующим законодательством.

Ст. 14 Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине" устанавливает перечень субъектов, которые обязаны опубликовывать свою финансовую отчетность: открытые акционерные общества, предприятия - эмитенты облигаций, банки, инвестиционные фонды и инвестиционные компании, кредитные союзы, негосударственные пенсионные фонды, страховые компании и прочие финансовые учреждения.

Однако кроме открытой для внешних пользователей существует еще и закрытая отчетность. Закрытая отчетностьудовлетворяет интересы собственника, ее назначение - обеспечение более эффективного управления внутренними подразделениями, принятие более оперативных решений на уровне цехов, бригад, т.е. участков предприятия. В ст. 14 определены субъекты, которые обязаны предоставлять финансовую отчетность узкому кругу лиц: органам, в сферу управления которых они входят, собственникам(учредителям) и трудовым коллективам по их требованию.

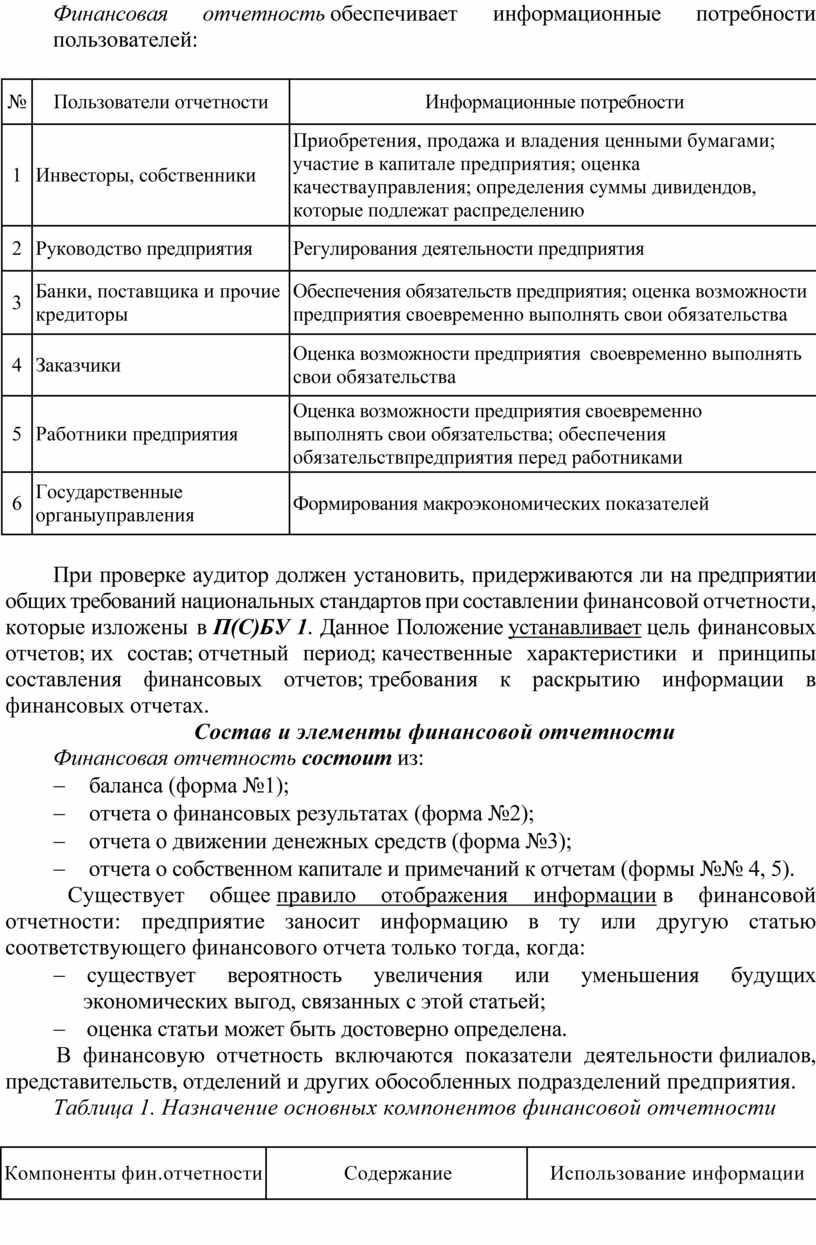

Финансовая отчетность обеспечивает информационные потребности пользователей:

|

№ |

Пользователи отчетности |

Информационные потребности |

|

1 |

Инвесторы, собственники |

Приобретения, продажа и владения ценными бумагами; участие в капитале предприятия; оценка качествауправления; определения суммы дивидендов, которые подлежат распределению |

|

2 |

Руководство предприятия |

Регулирования деятельности предприятия |

|

3 |

Банки, поставщика и прочие кредиторы |

Обеспечения обязательств предприятия; оценка возможности предприятия своевременно выполнять свои обязательства |

|

4 |

Заказчики |

Оценка возможности предприятия своевременно выполнять свои обязательства |

|

5 |

Работники предприятия |

Оценка возможности предприятия своевременно выполнять свои обязательства; обеспечения обязательствпредприятия перед работниками |

|

6 |

Государственные органыуправления |

Формирования макроэкономических показателей |

При проверке аудитор должен установить, придерживаются ли на предприятии общих требований национальных стандартов при составлении финансовой отчетности, которые изложены в П(С)БУ 1. Данное Положение устанавливает цель финансовых отчетов; их состав; отчетный период; качественные характеристики и принципы составления финансовых отчетов; требования к раскрытию информации в финансовых отчетах.

Состав и элементы финансовой отчетности

Финансовая отчетность состоит из:

- баланса (форма №1);

- отчета о финансовых результатах (форма №2);

- отчета о движении денежных средств (форма №3);

- отчета о собственном капитале и примечаний к отчетам (формы №№ 4, 5).

Существует общее правило отображения информации в финансовой отчетности: предприятие заносит информацию в ту или другую статью соответствующего финансового отчета только тогда, когда:

- существует вероятность увеличения или уменьшения будущих экономических выгод, связанных с этой статьей;

- оценка статьи может быть достоверно определена.

В финансовую отчетность включаются показатели деятельности филиалов, представительств, отделений и других обособленных подразделений предприятия.

Таблица 1. Назначение основных компонентов финансовой отчетности

|

Компоненты фин.отчетности |

Содержание |

Использование информации |

|

Баланс |

Наличие экономических ресурсов, контролируемых предприятием, надату баланса |

Оценка структуры ресурсов предприятия, их ликвидности и платежеспособности предприятия; прогнозирование будущих потребностей в займах; оценка ипрогнозирование изменений в экономических ресурсах, которыепредприятие, вероятно, будет контролировать в будущем |

|

Отчет офинансовыхрезультатах |

Доходы, затраты и финансовые результаты деятельности предприятия за отчетный период |

Оценка и прогноз: прибыльности деятельности предприятия; структуры доходов и расходов |

|

Отчет особственномкапитале |

Изменения в составе собственного капитала предприятия напротяжении отчетного периода |

Оценка и прогноз изменений всобственном капитале |

|

Отчет о движенииденежных средств |

Генерирование и использование денежных средств на протяжении отчетного периода |

Оценка и прогноз операционной, инвестиционной и финансовой деятельности предприятия |

|

Примечания |

Избранная учетная политика:информация, не приведенная непосредственно в финансовых отчетах, но обязательная согласно П(С)БУ; дополнительный анализ статей отчетности, необходим для обеспечения ее понимания |

Оценка и прогноз: учетной политики;рисков или неуверенности, которые влияют на предприятие, его ресурсы и обязательства; деятельность подразделений предприятия и т.п. |

Финансовые отчеты отображают финансовые результаты операции и другие события, объединяя их в основные группы по экономическим характеристикам. Выделяют пять групп элементов финансовых отчетов: активы, обязательства и собственный капитал непосредственно связаны с определением финансового состояния в Балансе предприятия, а доходы и расходы связаны с оценкой деятельности в Отчете о финансовых результатах.

Таблица 2. Группы элементов финансовых отчетов и их определение

|

Названиеотчета |

Группы элементов отчета |

Определение |

|

Баланс

|

Активы |

Ресурсы, контролируемые предприятием в результате минувших событий, использование которых, как можно ожидать, приведет кполучению экономических выгод в будущем |

|

Обязательства |

Задолженность предприятия, возникшая в результате минувших событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, включающие в себя экономические выгоды |

|

|

Собственный капитал |

Часть в активах предприятия, остающаяся после вычитания егообязательств |

|

|

Отчет офинансовыхрезультатах

|

Доходы |

Увеличение экономических выгод в виде поступления активов или уменьшения обязательств, приводящих к увеличению собственного капитала (кроме увеличения капитала за счет взноса собственников) |

|

Расходы |

Уменьшение экономических выгод в виде выбытия активов или увеличение обязательств, ведущих к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками) |

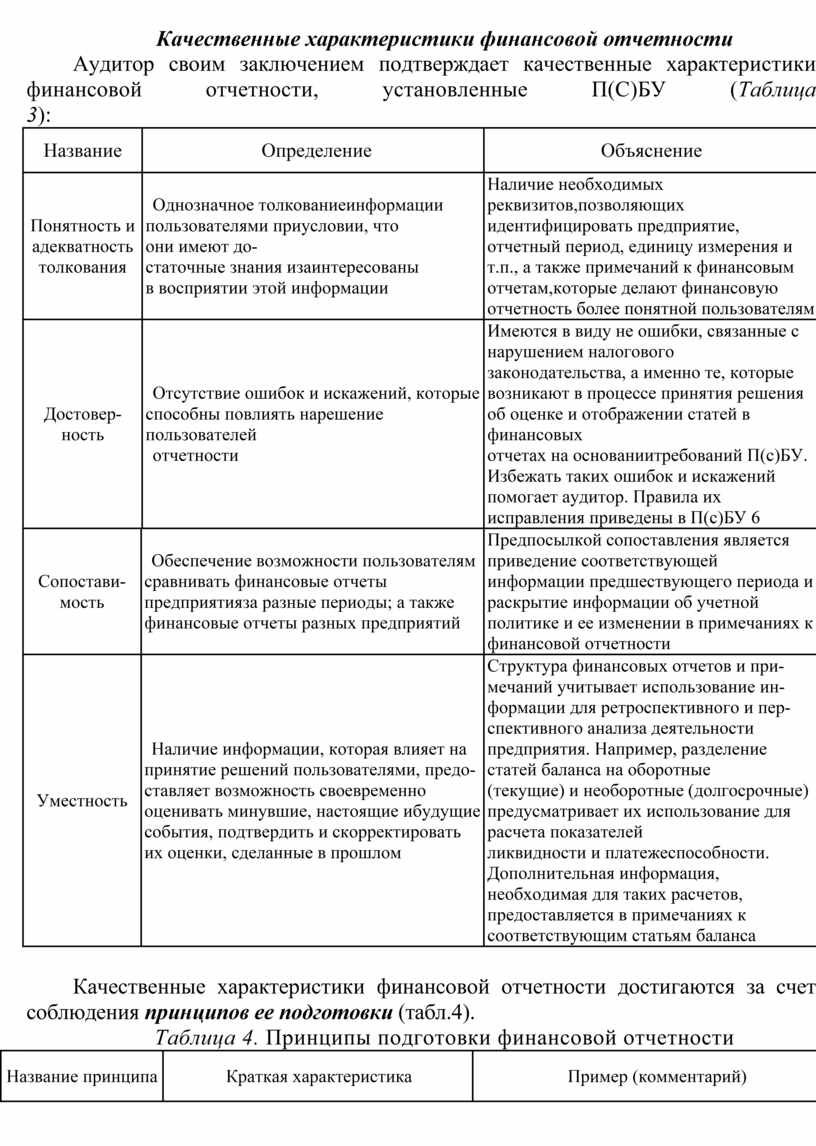

Качественные характеристики финансовой отчетности

Аудитор своим заключением подтверждает качественные характеристики финансовой отчетности, установленные П(С)БУ (Таблица 3):

|

Название |

Определение |

Объяснение |

|

|

Понятность и адекватность толкования |

Однозначное толкованиеинформации пользователями приусловии, что они имеют достаточные знания изаинтересованы в восприятии этой информации |

Наличие необходимых реквизитов,позволяющих идентифицировать предприятие, отчетный период, единицу измерения и т.п., а также примечаний к финансовым отчетам,которые делают финансовую отчетность более понятной пользователям |

|

|

Достоверность |

Отсутствие ошибок и искажений, которые способны повлиять нарешение пользователей отчетности |

Имеются в виду не ошибки, связанные с нарушением налогового законодательства, а именно те, которые возникают в процессе принятия решения об оценке и отображении статей в финансовых отчетах на основаниитребований П(с)БУ. Избежать таких ошибок и искажений помогает аудитор. Правила их исправления приведены в П(с)БУ 6 |

|

|

Сопоставимость |

Обеспечение возможности пользователям сравнивать финансовые отчеты предприятияза разные периоды; а также финансовые отчеты разных предприятий |

Предпосылкой сопоставления является приведение соответствующей информации предшествующего периода и раскрытие информации об учетной политике и ее изменении в примечаниях к финансовой отчетности |

|

|

Уместность |

Наличие информации, которая влияет на принятие решений пользователями, предоставляет возможность своевременно оценивать минувшие, настоящие ибудущие события, подтвердить и скорректировать их оценки, сделанные в прошлом |

Структура финансовых отчетов и примечаний учитывает использование информации для ретроспективного и перспективного анализа деятельности предприятия. Например, разделение статей баланса на оборотные (текущие) и необоротные (долгосрочные) предусматривает их использование для расчета показателей ликвидности и платежеспособности. Дополнительная информация, необходимая для таких расчетов, предоставляется в примечаниях к соответствующим статьям баланса |

|

Качественные характеристики финансовой отчетности достигаются за счет соблюдения принципов ее подготовки (табл.4).

Таблица 4. Принципы подготовки финансовой отчетности

|

Название принципа |

Краткая характеристика |

Пример (комментарий) |

||

|

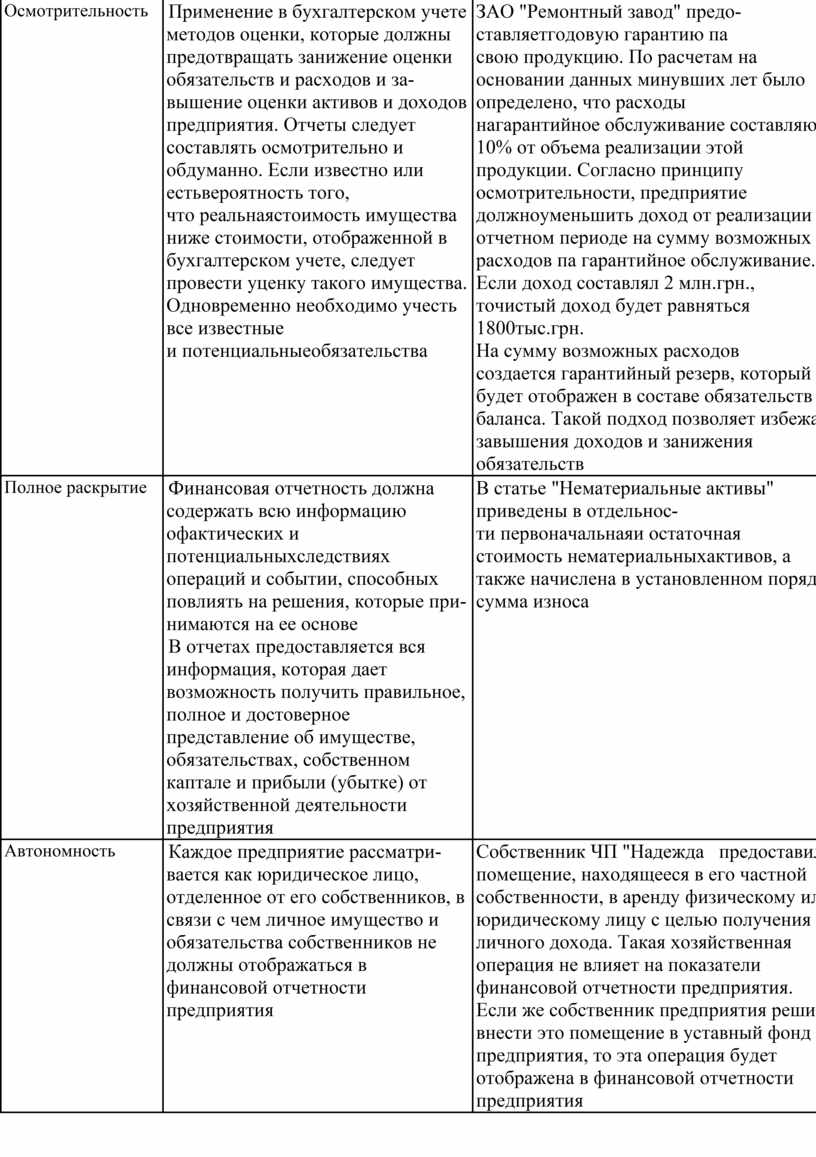

Осмотрительность |

Применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия. Отчеты следует составлять осмотрительно и обдуманно. Если известно или естьвероятность того, что реальнаястоимость имущества ниже стоимости, отображенной в бухгалтерском учете, следует провести уценку такого имущества. Одновременно необходимо учесть все известные и потенциальныеобязательства |

ЗАО "Ремонтный завод" предоставляетгодовую гарантию па свою продукцию. По расчетам на основании данных минувших лет было определено, что расходы нагарантийное обслуживание составляют 10% от объема реализации этой продукции. Согласно принципу осмотрительности, предприятие должноуменьшить доход от реализации в отчетном периоде на сумму возможных расходов па гарантийное обслуживание. Если доход составлял 2 млн.грн., точистый доход будет равняться 1800тыс.грн. На сумму возможных расходов создается гарантийный резерв, который будет отображен в составе обязательств баланса. Такой подход позволяет избежать завышения доходов и занижения обязательств |

||

|

Полное раскрытие |

Финансовая отчетность должна содержать всю информацию офактических и потенциальныхследствиях операций и событии, способных повлиять на решения, которые принимаются на ее основе В отчетах предоставляется вся информация, которая дает возможность получить правильное, полное и достоверное представление об имуществе, обязательствах, собственном каптале и прибыли (убытке) от хозяйственной деятельности предприятия |

В статье "Нематериальные активы" приведены в отдельности первоначальнаяи остаточная стоимость нематериальныхактивов, а также начислена в установленном порядке сумма износа |

||

|

Автономность |

Каждое предприятие рассматривается как юридическое лицо, отделенное от его собственников, в связи с чем личное имущество и обязательства собственников не должны отображаться в финансовой отчетности предприятия |

Собственник ЧП "Надежда предоставил помещение, находящееся в его частной собственности, в аренду физическому или юридическому лицу с целью получения личного дохода. Такая хозяйственная операция не влияет на показатели финансовой отчетности предприятия. Если же собственник предприятия решит внести это помещение в уставный фонд предприятия, то эта операция будет отображена в финансовой отчетности предприятия |

||

|

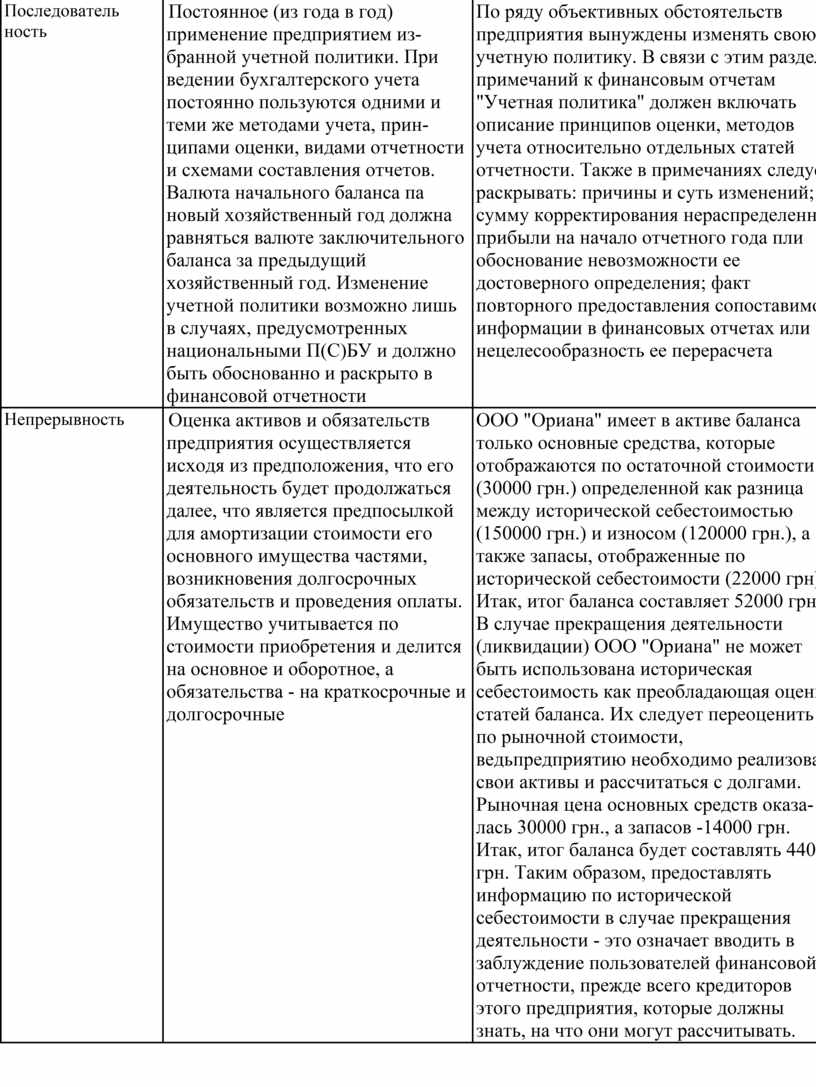

Последователь ность |

Постоянное (из года в год) применение предприятием избранной учетной политики. При ведении бухгалтерского учета постоянно пользуются одними и теми же методами учета, принципами оценки, видами отчетности и схемами составления отчетов. Валюта начального баланса па новый хозяйственный год должна равняться валюте заключительного баланса за предыдущий хозяйственный год. Изменение учетной политики возможно лишь в случаях, предусмотренных национальными П(С)БУ и должно быть обоснованно и раскрыто в финансовой отчетности |

По ряду объективных обстоятельств предприятия вынуждены изменять свою учетную политику. В связи с этим раздел примечаний к финансовым отчетам "Учетная политика" должен включать описание принципов оценки, методов учета относительно отдельных статей отчетности. Также в примечаниях следует раскрывать: причины и суть изменений; сумму корректирования нераспределенной прибыли на начало отчетного года пли обоснование невозможности ее достоверного определения; факт повторного предоставления сопоставимой информации в финансовых отчетах или нецелесообразность ее перерасчета |

||

|

Непрерывность |

Оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться далее, что является предпосылкой для амортизации стоимости его основного имущества частями, возникновения долгосрочных обязательств и проведения оплаты. Имущество учитывается по стоимости приобретения и делится на основное и оборотное, а обязательства - на краткосрочные и долгосрочные |

ООО "Ориана" имеет в активе баланса только основные средства, которые отображаются по остаточной стоимости (30000 грн.) определенной как разница между исторической себестоимостью (150000 грн.) и износом (120000 грн.), а также запасы, отображенные по исторической себестоимости (22000 грн). Итак, итог баланса составляет 52000 грн, В случае прекращения деятельности (ликвидации) ООО "Ориана" не может быть использована историческая себестоимость как преобладающая оценка статей баланса. Их следует переоценить по рыночной стоимости, ведьпредприятию необходимо реализовать свои активы и рассчитаться с долгами. Рыночная цена основных средств оказалась 30000 грн., а запасов -14000 грн. Итак, итог баланса будет составлять 44000 грн. Таким образом, предоставлять информацию по исторической себестоимости в случае прекращения деятельности - это означает вводить в заблуждение пользователей финансовой отчетности, прежде всего кредиторов этого предприятия, которые должны знать, на что они могут рассчитывать. |

||

|

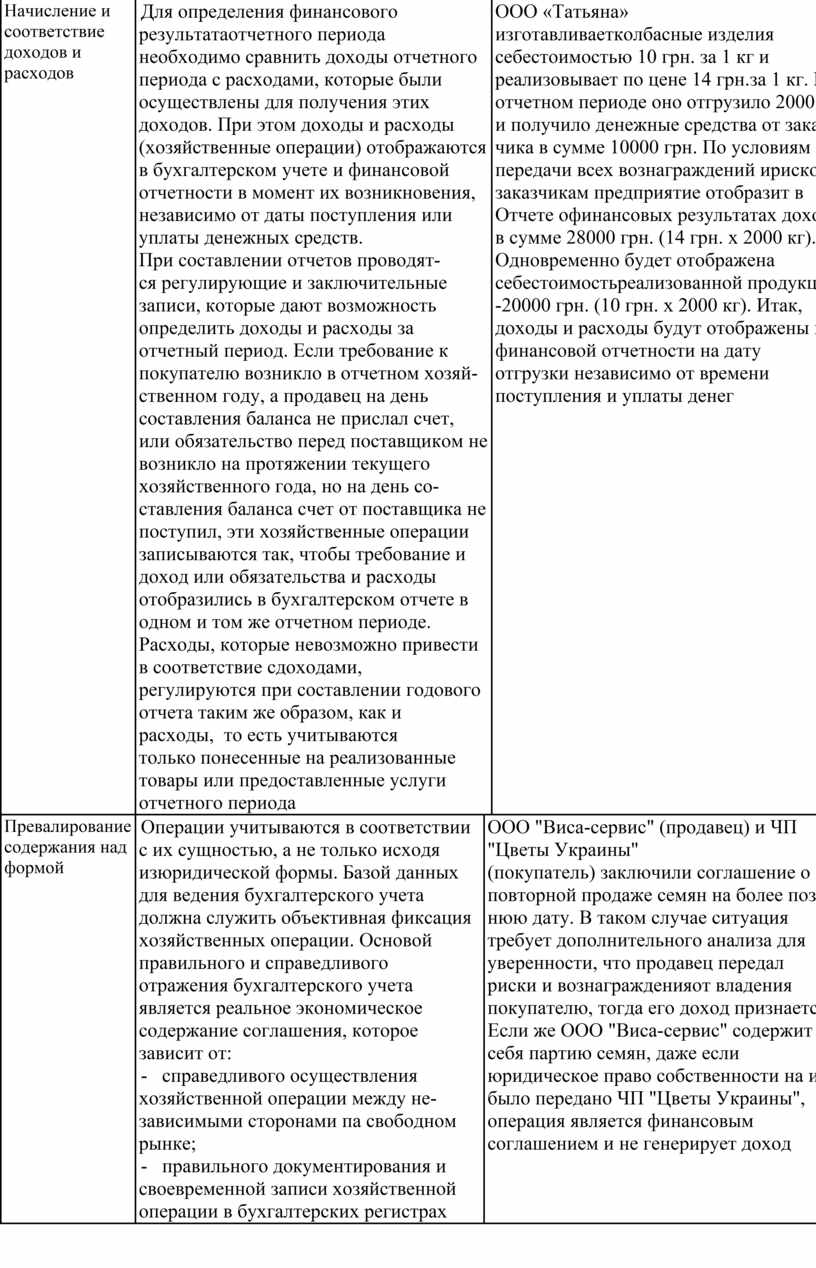

Начисление и соответствие доходов и расходов

|

Для определения финансового результатаотчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы (хозяйственные операции) отображаются в бухгалтерском учете и финансовой отчетности в момент их возникновения, независимо от даты поступления или уплаты денежных средств. При составлении отчетов проводятся регулирующие и заключительные записи, которые дают возможность определить доходы и расходы за отчетный период. Если требование к покупателю возникло в отчетном хозяйственном году, а продавец на день составления баланса не прислал счет, или обязательство перед поставщиком не возникло на протяжении текущего хозяйственного года, но на день составления баланса счет от поставщика не поступил, эти хозяйственные операции записываются так, чтобы требование и доход или обязательства и расходы отобразились в бухгалтерском отчете в одном и том же отчетном периоде. Расходы, которые невозможно привести в соответствие сдоходами, регулируются при составлении годового отчета таким же образом, как и расходы, то есть учитываются только понесенные на реализованные товары или предоставленные услуги отчетного периода |

ООО «Татьяна» изготавливаетколбасные изделия себестоимостью 10 грн. за 1 кг и реализовывает по цене 14 грн.за 1 кг. В отчетном периоде оно отгрузило 2000 кг и получило денежные средства от заказчика в сумме 10000 грн. По условиям передачи всех вознаграждений ирисков заказчикам предприятие отобразит в Отчете офинансовых результатах доход в сумме 28000 грн. (14 грн. х 2000 кг). Одновременно будет отображена себестоимостьреализованной продукции -20000 грн. (10 грн. х 2000 кг). Итак, доходы и расходы будут отображены в финансовой отчетности на дату отгрузки независимо от времени поступления и уплаты денег |

||

|

Превалирование содержания над формой |

Операции учитываются в соответствии с их сущностью, а не только исходя изюридической формы. Базой данных для ведения бухгалтерского учета должна служить объективная фиксация хозяйственных операции. Основой правильного и справедливого отражения бухгалтерского учета является реальное экономическое содержание соглашения, которое зависит от: - справедливого осуществления хозяйственной операции между независимыми сторонами па свободном рынке; - правильного документирования и своевременной записи хозяйственной операции в бухгалтерских регистрах |

ООО "Виса-сервис" (продавец) и ЧП "Цветы Украины" (покупатель) заключили соглашение о повторной продаже семян на более позднюю дату. В таком случае ситуация требует дополнительного анализа для уверенности, что продавец передал риски и вознагражденияот владения покупателю, тогда его доход признается. Если же ООО "Виса-сервис" содержит у себя партию семян, даже если юридическое право собственности на их было передано ЧП "Цветы Украины", операция является финансовым соглашением и не генерирует доход |

||

|

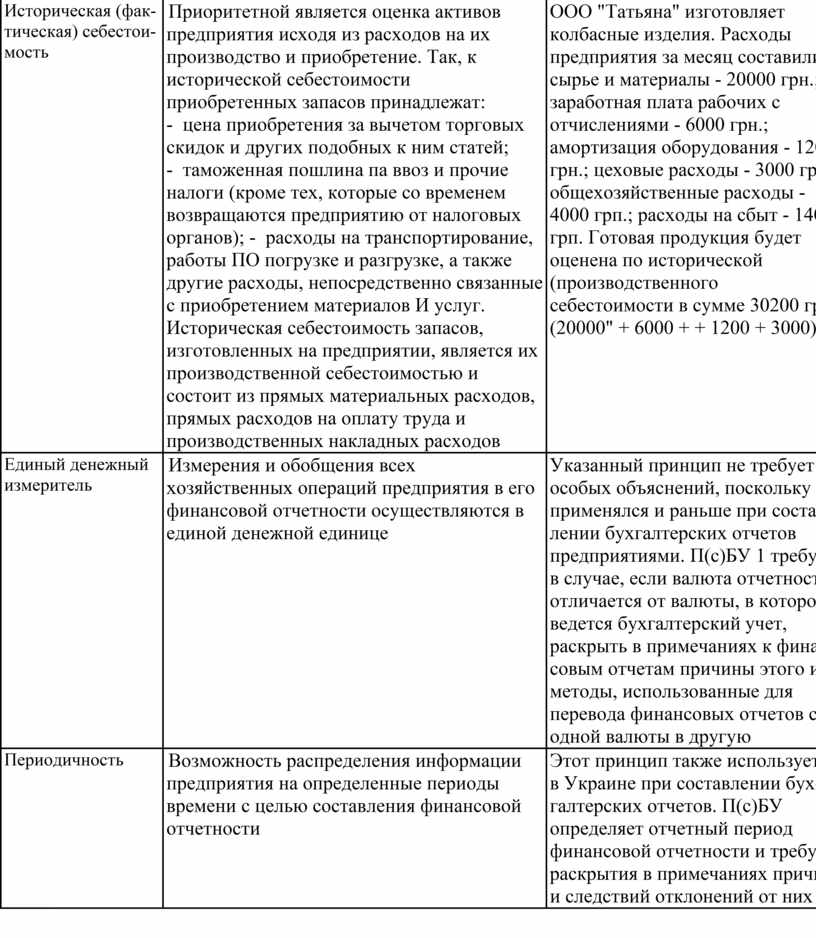

Историческая (фактическая) себестоимость |

Приоритетной является оценка активов предприятия исходя из расходов на их производство и приобретение. Так, к исторической себестоимости приобретенных запасов принадлежат: - цена приобретения за вычетом торговых скидок и других подобных к ним статей; - таможенная пошлина па ввоз и прочие налоги (кроме тех, которые со временем возвращаются предприятию от налоговых органов); - расходы на транспортирование, работы ПО погрузке и разгрузке, а также другие расходы, непосредственно связанные с приобретением материалов И услуг. Историческая себестоимость запасов, изготовленных на предприятии, является их производственной себестоимостью и состоит из прямых материальных расходов, прямых расходов на оплату труда и производственных накладных расходов |

ООО "Татьяна" изготовляет колбасные изделия. Расходы предприятия за месяц составили: сырье и материалы - 20000 грн.; заработная плата рабочих с отчислениями - 6000 грн.; амортизация оборудования - 1200 грн.; цеховые расходы - 3000 грн.; общехозяйственные расходы - 4000 грп.; расходы на сбыт - 1400 грп. Готовая продукция будет оценена по исторической (производственного себестоимости в сумме 30200 грп. (20000" + 6000 + + 1200 + 3000) |

||

|

Единый денежный измеритель |

Измерения и обобщения всех хозяйственных операций предприятия в его финансовой отчетности осуществляются в единой денежной единице |

Указанный принцип не требует особых объяснений, поскольку применялся и раньше при составлении бухгалтерских отчетов предприятиями. П(с)БУ 1 требует в случае, если валюта отчетности отличается от валюты, в которой ведется бухгалтерский учет, раскрыть в примечаниях к финансовым отчетам причины этого и методы, использованные для перевода финансовых отчетов с одной валюты в другую |

||

|

Периодичность |

Возможность распределения информации предприятия на определенные периоды времени с целью составления финансовой отчетности |

Этот принцип также используется в Украине при составлении бухгалтерских отчетов. П(с)БУ определяет отчетный период финансовой отчетности и требует раскрытия в примечаниях причин и следствий отклонений от них |

||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.