Поделиться

Финансовая устойчивость как характеристика финансового состояния предприятия

Финансовая устойчивость представляет собой характеристи- ку такого финансового состояния предприятия, при котором его платежеспособность носит устойчивый характер, а соотно- шение собственного и заемного капитала находится в пределах, обеспечивающих эту платежеспособность (т.е. соблюдаются условия финансового равновесия). Можно сказать, что финан- совая устойчивость — это такое состояние финансовых ресур- сов предприятия, которое обеспечивает развитие предприятия преимущественно за счет собственных средств, при сохране- нии платежеспособности и кредитоспособности и при низком уровне предпринимательского риска. Состояние финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, т.е. превышением дохо- дов над расходами, маневрированием свободными денежными средствами и эффективным их использованием в процессе теку- щей производственно-коммерческой деятельности.

Внешним признаком финансовой устойчивости выступает

платежеспособность, выражающая способность предприятия выполнять свои финансовые обязательства. Высший тип фи- нансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирова- ния. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать при необходимости заем- ные средства, т.е. быть кредитоспособным. Кредитоспособным

считают предприятие при наличии у него предпосылок для по- лучения кредита и способности своевременно выполнять кре- дитные обязательства за счет собственных финансовых ресурсов. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относитель- но вложенного капитала и текущих издержек, т.е. рентабельнос- ти. Однако, высокая рентабельность обычно связана с высокими уровнем риска, что на практике означает, что вместо значитель- ных прибылей предприятие может получить значительные убыт- ки и стать неплатежеспособным. Следовательно, достижение и сохранение финансовой устойчивости зависит от того, на- сколько рационально и эффективно предприятие управляет собственным и заемным капиталом в соответствии с целями своего стратегического развития. Выступая одним из главных индикаторов финансового состояния финансовая устойчивость предприятия находится в тесной взаимосвязи с рентабельностью его деятельности, структурой активов и пассивов.

На финансовую устойчивость влияют такие основные факторы:

– положение предприятия на товарном и финансовом рынках;

– рейтинг в деловом сотрудничестве с партнерами;

– выпуск и реализация конкурентоспособной продукции;

– величина и структура затрат, их соотношение с денежными доходами;

– эффективность коммерческих и финансовых операций;

– степень зависимости от внешних инвесторов и кредиторов;

– размер уставного капитала;

– величина резервного капитала;

– состояние имущественного потенциала, уровень мобиль- ности активов;

– наличие неплатежеспособных дебиторов;

– степень профессионализма производственных и финансо- вых менеджеров.

Финансовая устойчивость — это определенное состояние сче- тов предприятия, гарантирующее его постоянную платежеспо- собность. В результате осуществления какой-либо хозяйственной операции финансовое состояние может остаться неизменным, ухудшиться либо улучшиться. Таким образом, поток ежедневно

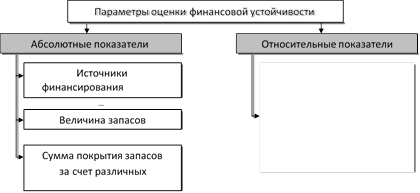

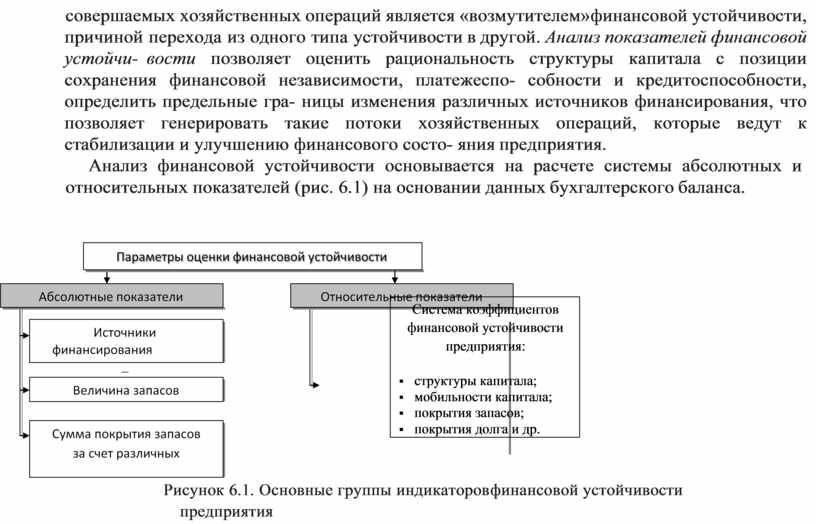

совершаемых хозяйственных операций является «возмутителем» финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Анализ показателей финансовой устойчи- вости позволяет оценить рациональность структуры капитала с позиции сохранения финансовой независимости, платежеспо- собности и кредитоспособности, определить предельные гра- ницы изменения различных источников финансирования, что позволяет генерировать такие потоки хозяйственных операций, которые ведут к стабилизации и улучшению финансового состо- яния предприятия.

Анализ финансовой

устойчивости основывается на расчете системы

абсолютных и относительных показателей (рис. 6.1) на основании данных бухгалтерского баланса.

Анализ финансовой

устойчивости основывается на расчете системы

абсолютных и относительных показателей (рис. 6.1) на основании данных бухгалтерского баланса.

|

Система коэффициентов финансовой устойчивости предприятия: § структуры капитала; § мобильности капитала; § покрытия запасов; § покрытия долга и др. |

Рисунок 6.1. Основные группы индикаторов финансовой устойчивости предприятия

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.