Поделиться

Финансовые результаты деятельности предприятия и основные направления их анализа

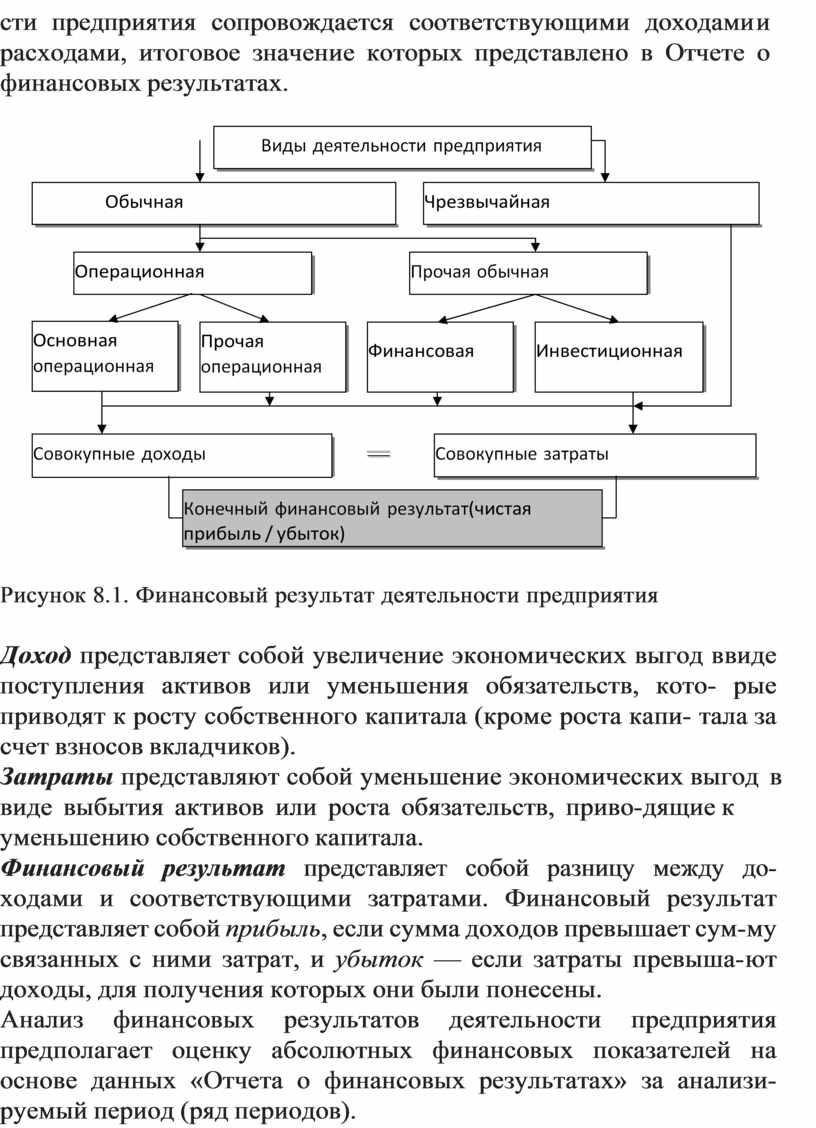

Конечный финансовый результат, приведенный в отчете о финансовых результатах как чистая прибыль или убыток, пред- ставляет собой разницу между доходами и расходами от всех ви- дов деятельности предприятия (рис. 8.1).

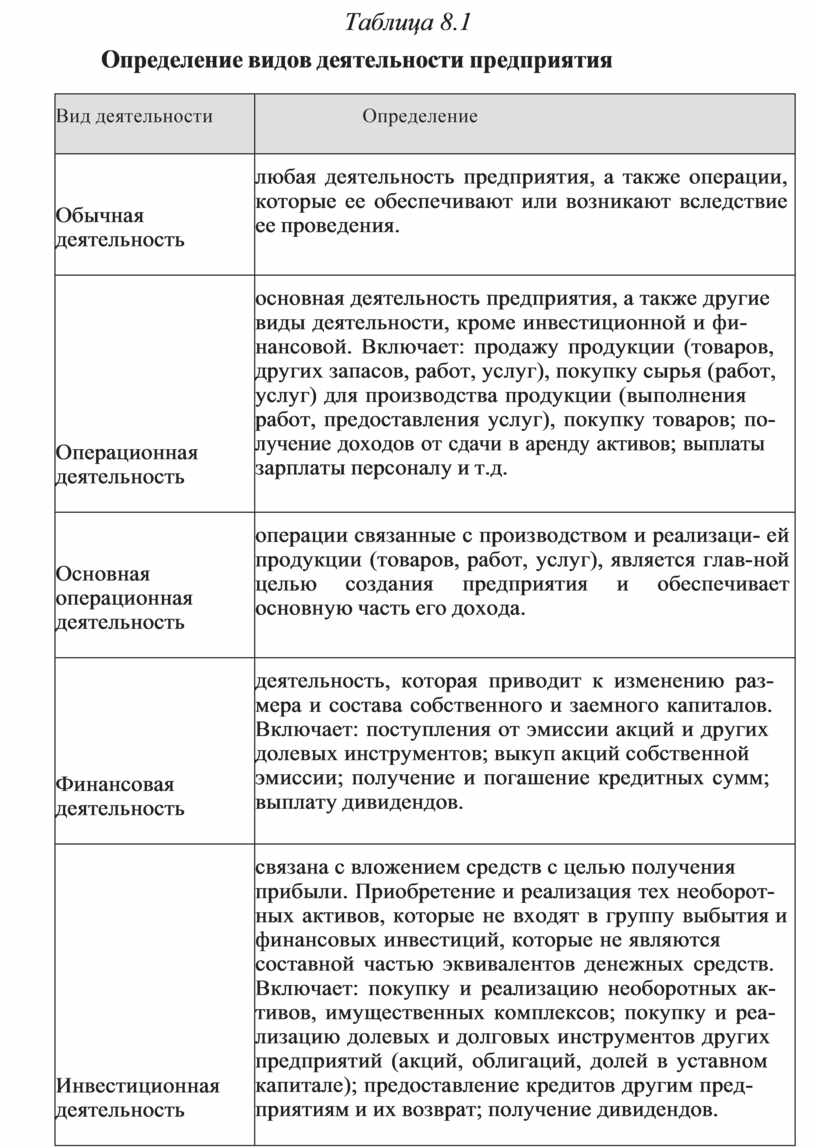

Классификация видов деятельности (табл. 8.1), соответству- ющих статей доходов, расходов (табл. 8.2) и финансовых резуль- татов (табл. 8.3) регламентируется действующими положениями (стандартами) бухгалтерского учета. Каждый вид деятельно-

сти предприятия сопровождается соответствующими доходами и расходами, итоговое значение которых представлено в Отчете о финансовых результатах.

|

![]() Рисунок 8.1. Финансовый результат

деятельности предприятия

Рисунок 8.1. Финансовый результат

деятельности предприятия

Доход представляет собой увеличение экономических выгод в виде поступления активов или уменьшения обязательств, кото- рые приводят к росту собственного капитала (кроме роста капи- тала за счет взносов вкладчиков).

Затраты представляют собой уменьшение экономических выгод в виде выбытия активов или роста обязательств, приво- дящие к уменьшению собственного капитала.

Финансовый результат представляет собой разницу между до- ходами и соответствующими затратами. Финансовый результат представляет собой прибыль, если сумма доходов превышает сум- му связанных с ними затрат, и убыток — если затраты превыша- ют доходы, для получения которых они были понесены.

Анализ финансовых результатов деятельности предприятия предполагает оценку абсолютных финансовых показателей на основе данных «Отчета о финансовых результатах» за анализи- руемый период (ряд периодов).

Таблица 8.1

Определение видов деятельности предприятия

|

Вид деятельности |

Определение |

|

Обычная деятельность |

любая деятельность предприятия, а также операции, которые ее обеспечивают или возникают вследствие ее проведения. |

|

Операционная деятельность |

основная деятельность предприятия, а также другие виды деятельности, кроме инвестиционной и фи- нансовой. Включает: продажу продукции (товаров, других запасов, работ, услуг), покупку сырья (работ, услуг) для производства продукции (выполнения работ, предоставления услуг), покупку товаров; по- лучение доходов от сдачи в аренду активов; выплаты зарплаты персоналу и т.д. |

|

Основная операционная деятельность |

операции связанные с производством и реализаци- ей продукции (товаров, работ, услуг), является глав- ной целью создания предприятия и обеспечивает основную часть его дохода. |

|

Финансовая деятельность |

деятельность, которая приводит к изменению раз- мера и состава собственного и заемного капиталов. Включает: поступления от эмиссии акций и других долевых инструментов; выкуп акций собственной эмиссии; получение и погашение кредитных сумм; выплату дивидендов. |

|

Инвестиционная деятельность |

связана с вложением средств с целью получения прибыли. Приобретение и реализация тех необорот- ных активов, которые не входят в группу выбытия и финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Включает: покупку и реализацию необоротных ак- тивов, имущественных комплексов; покупку и реа- лизацию долевых и долговых инструментов других предприятий (акций, облигаций, долей в уставном капитале); предоставление кредитов другим пред- приятиям и их возврат; получение дивидендов. |

|

Чрезвычайные события |

события или операции, которые отличаются от обычной деятельности предприятия, когда не ожи- дается что они будут повторяться периодически или в каждом последующем отчетном периоде. |

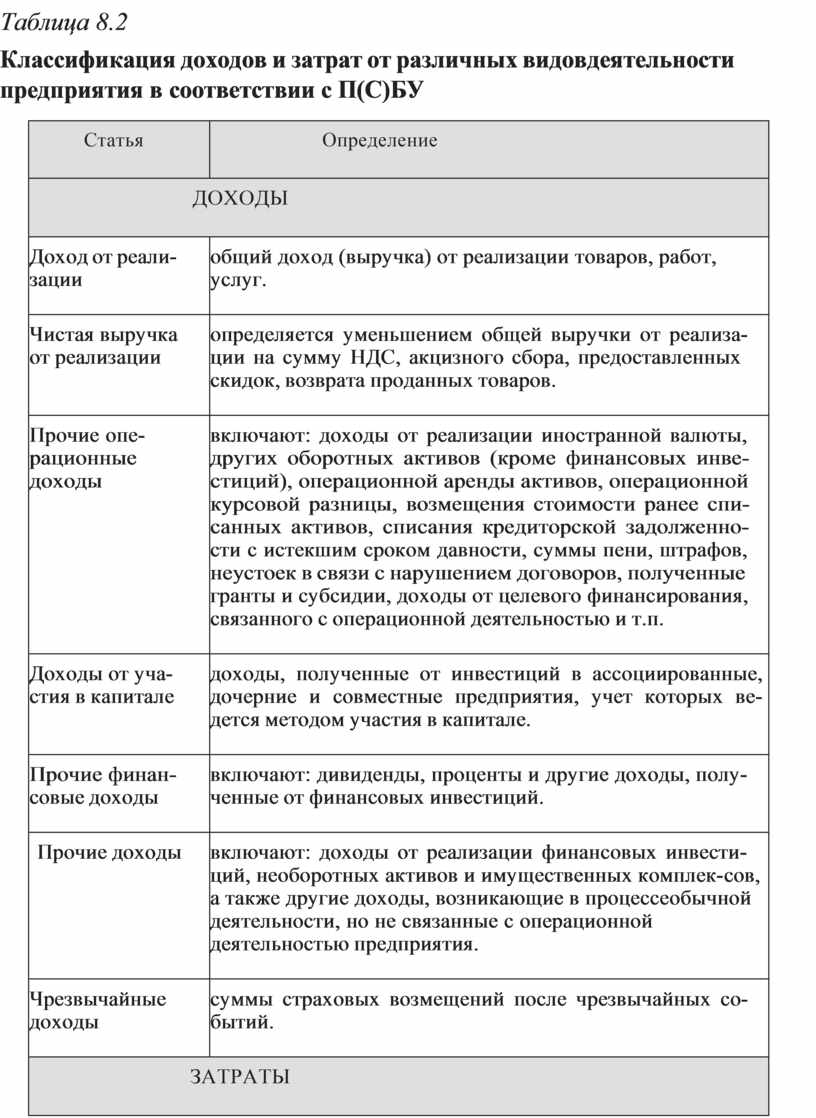

Таблица 8.2

Классификация доходов и затрат от различных видов деятельности предприятия в соответствии с П(С)БУ

|

Статья |

Определение |

|

ДОХОДЫ |

|

|

Доход от реали- зации |

общий доход (выручка) от реализации товаров, работ, услуг. |

|

Чистая выручка от реализации |

определяется уменьшением общей выручки от реализа- ции на сумму НДС, акцизного сбора, предоставленных скидок, возврата проданных товаров. |

|

Прочие опе- рационные доходы |

включают: доходы от реализации иностранной валюты, других оборотных активов (кроме финансовых инве- стиций), операционной аренды активов, операционной курсовой разницы, возмещения стоимости ранее спи- санных активов, списания кредиторской задолженно- сти с истекшим сроком давности, суммы пени, штрафов, неустоек в связи с нарушением договоров, полученные гранты и субсидии, доходы от целевого финансирования, связанного с операционной деятельностью и т.п. |

|

Доходы от уча- стия в капитале |

доходы, полученные от инвестиций в ассоциированные, дочерние и совместные предприятия, учет которых ве- дется методом участия в капитале. |

|

Прочие финан- совые доходы |

включают: дивиденды, проценты и другие доходы, полу- ченные от финансовых инвестиций. |

|

Прочие доходы |

включают: доходы от реализации финансовых инвести- ций, необоротных активов и имущественных комплек- сов, а также другие доходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия. |

|

Чрезвычайные доходы |

суммы страховых возмещений после чрезвычайных со- бытий. |

|

ЗАТРАТЫ |

|

|

Себестоимость реализованной продукции |

себестоимость продукции, реализация которой состав- ляет основную операционную деятельность предприятия и формирует доход от реализации. |

|

Административ- ные затраты |

общехозяйственные затраты, связанные с управлением и обслуживанием предприятия. |

|

Затраты на сбыт |

затраты, связанные с реализацией продукции, рекламой, доставкой продукции потребителю и т.п. |

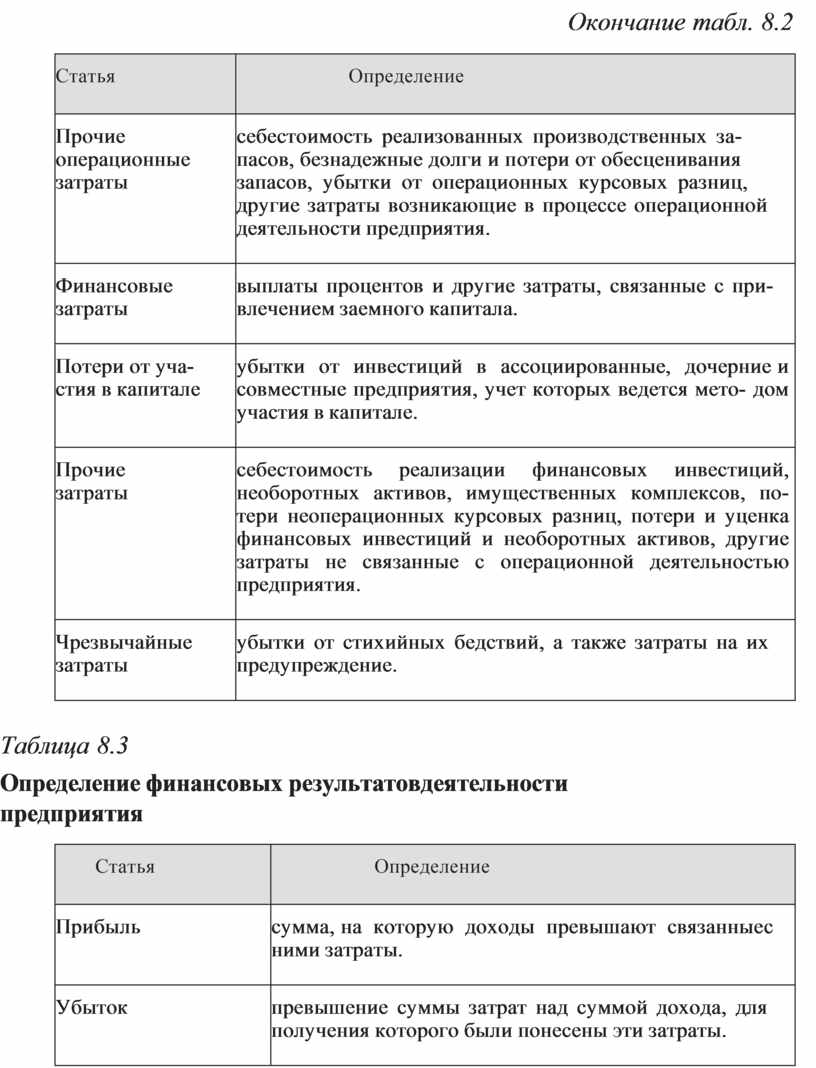

Окончание табл. 8.2

|

Статья |

Определение |

|

Прочие операционные затраты |

себестоимость реализованных производственных за- пасов, безнадежные долги и потери от обесценивания запасов, убытки от операционных курсовых разниц, другие затраты возникающие в процессе операционной деятельности предприятия. |

|

Финансовые затраты |

выплаты процентов и другие затраты, связанные с при- влечением заемного капитала. |

|

Потери от уча- стия в капитале |

убытки от инвестиций в ассоциированные, дочерние и совместные предприятия, учет которых ведется мето- дом участия в капитале. |

|

Прочие затраты |

себестоимость реализации финансовых инвестиций, необоротных активов, имущественных комплексов, по- тери неоперационных курсовых разниц, потери и уценка финансовых инвестиций и необоротных активов, другие затраты не связанные с операционной деятельностью предприятия. |

|

Чрезвычайные затраты |

убытки от стихийных бедствий, а также затраты на их предупреждение. |

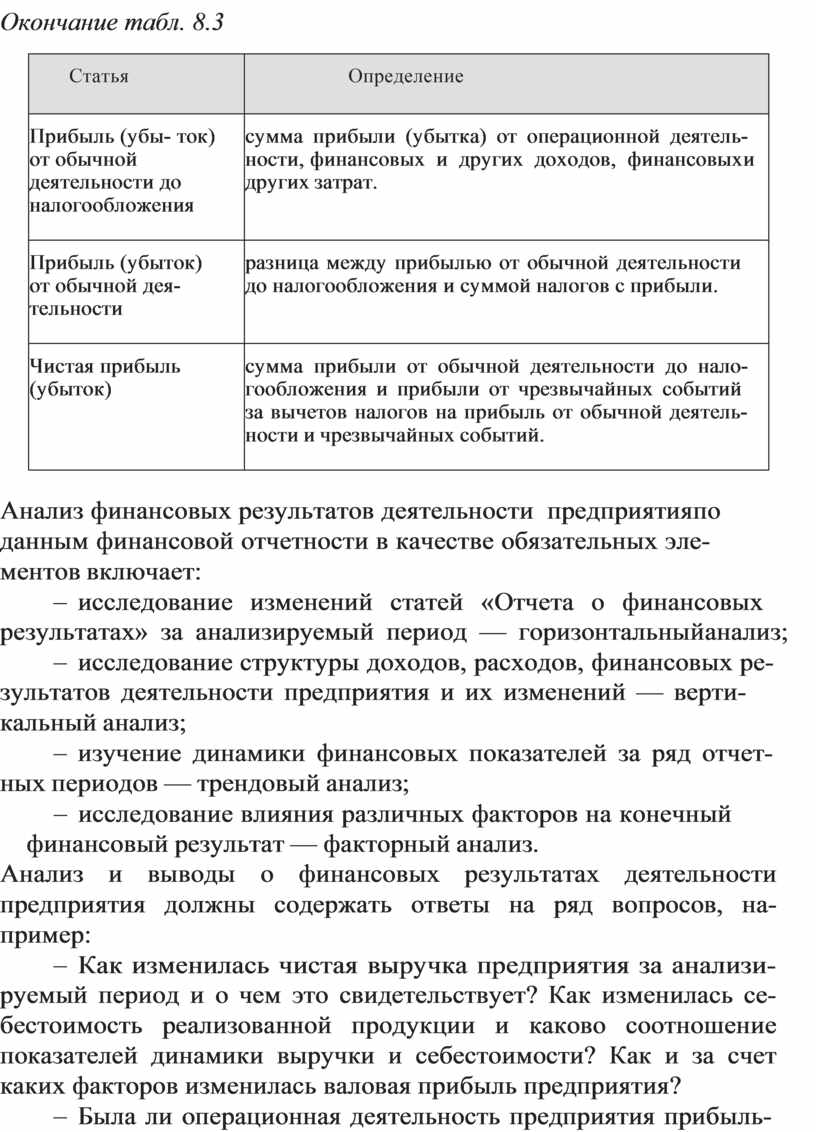

Таблица 8.3

Определение финансовых результатов деятельности предприятия

|

Статья |

Определение |

|

Прибыль |

сумма, на которую доходы превышают связанные с ними затраты. |

|

Убыток |

превышение суммы затрат над суммой дохода, для получения которого были понесены эти затраты. |

|

Валовая прибыль (убыток) |

экономический результат деятельности, определяе- мый как разница между чистой выручкой от реали- зации продукции и себестоимостью реализованной продукции. |

|

Прибыль (убыток) от операционной деятельности |

сумма валовой прибыли, других операционных до- ходов, административных расходов, затрат на сбыт и других операционных затрат. |

Окончание табл. 8.3

|

Статья |

Определение |

|

Прибыль (убы- ток) от обычной деятельности до налогообложения |

сумма прибыли (убытка) от операционной деятель- ности, финансовых и других доходов, финансовых и других затрат. |

|

Прибыль (убыток) от обычной дея- тельности |

разница между прибылью от обычной деятельности до налогообложения и суммой налогов с прибыли. |

|

Чистая прибыль (убыток) |

сумма прибыли от обычной деятельности до нало- гообложения и прибыли от чрезвычайных событий за вычетов налогов на прибыль от обычной деятель- ности и чрезвычайных событий. |

Анализ финансовых результатов деятельности предприятия по данным финансовой отчетности в качестве обязательных эле- ментов включает:

- исследование изменений статей «Отчета о финансовых

результатах» за анализируемый период — горизонтальный анализ;

- исследование структуры доходов, расходов, финансовых ре-

зультатов деятельности предприятия и их изменений — верти- кальный анализ;

- изучение динамики финансовых показателей за ряд отчет-

ных периодов — трендовый анализ;

- исследование влияния различных факторов на конечный финансовый результат — факторный анализ.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать ответы на ряд вопросов, на- пример:

- Как изменилась чистая выручка предприятия за анализи-

руемый период и о чем это свидетельствует? Как изменилась се- бестоимость реализованной продукции и каково соотношение показателей динамики выручки и себестоимости? Как и за счет каких факторов изменилась валовая прибыль предприятия?

- Была ли операционная деятельность предприятия прибыль-

ной в анализируемом периоде? Как изменились затраты опера-

ционной деятельности и за счет каких факторов — изменения себестоимости реализованной продукции или управленческих расходов? Как и за счет каких факторов изменился финансовый результат от операционной деятельности?

- Оказывали ли существенное влияние на конечный финан- совый результат деятельности предприятия результаты финан- совой и инвестиционной деятельности? Привели ли эти виды деятельности к росту или снижению финансового результата до налогообложения?

- Какую прибыль получило предприятие в результате осу- ществления всех видов деятельности и какова динамика это- го показателя по сравнению с предыдущим периодом? Каковы причины изменений показателя?

Ответ на эти и другие вопросы можно получить в ходе го- ризонтального и вертикального анализа «Отчета о финансо- вых результатах», позволяющего оценить динамику, структуру и структурную динамику статей доходов, затрат и финансовых результатов предприятия по разным видам деятельности. Такой анализ можно проводить используя непосредственно форму № 2 и принципы формирования «уплотненной» отчетности (по ана- логии с формированием уплотненного аналитического баланса), но более наглядным является структурно-динамический анализ группированных статей доходов, затрат и финансовых результа- тов (табл. 8.4).

По результатам структурно-динамического анализа финансо- вых результатов необходимо:

– оценить динамику доходов, затрат и финансовых результа- тов от всех видов деятельности предприятия;

– оценить наиболее существенные изменения структуры до- ходов и затрат предприятия;

– выявить наиболее весомые статьи доходов и затрат, оценить влияние их динамики на прирост финансовых результатов;

– выявить основные причины снижения финансовых резуль- татов для проведения более детального факторного анализа (на основе данных управленческого учета) и определить основные пути и резервы роста прибыли.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

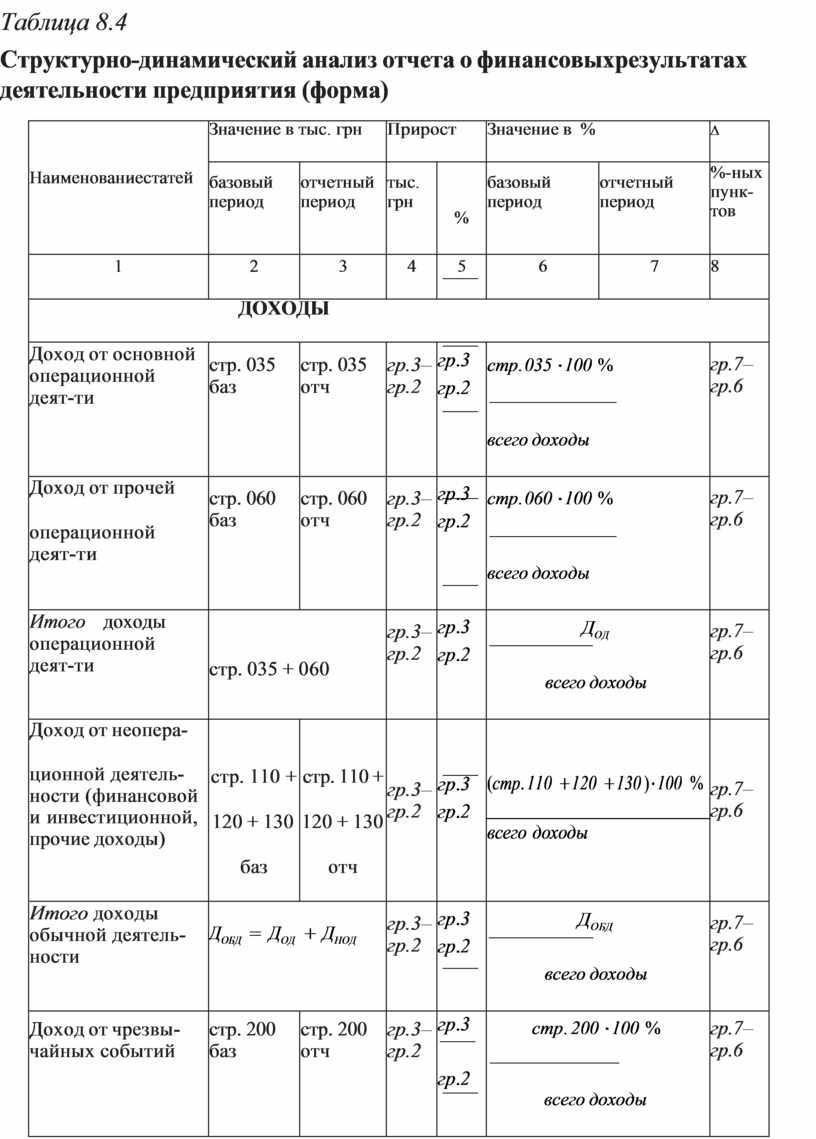

![]() Таблица 8.4

Таблица 8.4

![]() Структурно-динамический

анализ отчета о финансовых результатах деятельности предприятия (форма)

Структурно-динамический

анализ отчета о финансовых результатах деятельности предприятия (форма)

|

Наименование статей |

Значение в тыс. грн |

Прирост |

Значение в % |

D |

|||

|

базовый период |

отчетный период |

тыс. грн |

% |

базовый период |

отчетный период |

%-ных пунк- тов |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ДОХОДЫ |

|||||||

|

Доход от основной операционной деят-ти |

стр. 035 баз |

стр. 035 отч |

гр.3– гр.2 |

гр.3 гр.2 |

стр. 035 ⋅100 %

всего доходы |

гр.7– гр.6 |

|

|

Доход от прочей операционной деят-ти |

стр. 060 баз |

стр. 060 отч |

гр.3– гр.2 |

гр.3 гр.2 |

стр. 060 ⋅100 %

всего доходы |

гр.7– гр.6 |

|

|

Итого доходы операционной деят-ти |

стр. 035 + 060 |

гр.3– гр.2 |

гр.3 гр.2 |

ДОД

всего доходы |

гр.7– гр.6 |

||

|

Доход от неопера- ционной деятель- ности (финансовой и инвестиционной, прочие доходы) |

стр. 110 + 120 + 130 баз |

стр. 110 + 120 + 130 отч |

гр.3– гр.2 |

гр.3 гр.2 |

(cтр. 110 +120 +130 )⋅100 % |

гр.7– гр.6 |

|

|

всего доходы |

|||||||

|

Итого доходы обычной деятель- ности |

ДОБД = ДОД + ДНОД |

гр.3– гр.2 |

гр.3 гр.2 |

ДОБД

всего доходы |

гр.7– гр.6 |

||

|

Доход от чрезвы- чайных событий |

стр. 200 баз |

стр. 200 отч |

гр.3– гр.2 |

гр.3

гр.2 |

стр. 200 ⋅100 %

всего доходы |

гр.7– гр.6 |

|

|

Всего доходы за период |

|

|

|

|

100,0 |

100,0 |

х |

|

ЗАТРАТЫ |

|||||||

|

Себестоимость продукции |

стр. 040 баз |

стр. 040 отч |

гр.3– гр.2 |

гр.3 гр.2 |

стр. 040 ⋅100 %

всего затраты |

гр.7– гр.6 |

|

|

Административ- ные затраты |

стр. 070 баз |

стр. 070 отч |

гр.3– гр.2 |

гр.3

гр.2 |

стр. 070 ⋅100 %

всего затраты |

гр.7– гр.6 |

|

|

Затраты на сбыт |

стр. 080 баз |

стр. 080 отч |

гр.3– гр.2 |

гр.3 гр.2 |

стр. 080 ⋅100 %

всего затраты |

гр.7– гр.6 |

|

|

Итого затраты основной опера- ционной деят-ти |

стр. 040 + 070 + 080 |

гр.3– гр.2 |

гр.3 гр.2 |

СООД

всего затраты |

гр.7– гр.6 |

||

|

Другие операцион- ные затраты |

стр. 090 баз |

стр. 090 отч |

гр.3– гр.2 |

гр.3

гр.2 |

стр. 090 ⋅100 %

всего затраты |

гр.7– гр.6 |

|

|

Итого затраты операционной деят-сти |

стр. 040 + 070 + 080 + 090 |

гр.3– гр.2 |

гр.3 гр.2 |

СОД

всего затраты |

гр.7– гр.6 |

||

![]()

![]()

![]()

![]()

![]() Окончание табл. 8.4

Окончание табл. 8.4

|

Наименование статей |

Значение в тыс. грн |

Прирост |

Значение в % |

D |

|||

|

базовый период |

отчетный период |

тыс. грн |

% |

базовый период |

отчетный период |

%-ных пунк- тов |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Затраты неопера- ционной деятель- ности (финансовой и инвестиционной, прочие доходы) |

стр. 140 + 150 + 160 баз |

стр. 140 + 150 + 160 отч |

гр.3– гр.2 |

гр.3 гр.2 |

|

гр.7– гр.6 |

|

|

(cтр.140 +150 +160 )⋅100 %

всего затраты |

|||||||

|

|

|||||||

|

Налог на при- быль от обычной деятельности |

стр. 180 баз |

стр. 180 отч |

гр.3– гр.2 |

гр.3

гр.2 |

стр.180 ⋅100 %

всего затраты |

гр.7– гр.6 |

|

|

Итого затраты обычной деятель- ности ЗОБД |

СОД+СНОД+НПР |

гр.3– гр.2 |

гр.3 гр.2 |

СОБД всего затраты |

гр.7– гр.6 |

||

|

Затраты и налоги от чрезвычайных событий |

стр. 205 + 210 |

стр. 205 + 210 |

гр.3– гр.2 |

гр.3 гр.2 |

(cтр.205 + 210 )⋅100 %

всего затраты |

гр.7– гр.6 |

|

|

Всего затраты за период |

|

|

|

|

100,0 |

100,0 |

х |

|

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

|||||||

|

Валовая прибыль ВП |

стр. 050 (055) |

стр. 050 (055) |

гр.3– гр.2 |

гр.3

гр.2 |

ВП ⋅100 %

ПДНГ |

гр.7– гр.6 |

|

|

Прибыль основ- ной операционной деят-ти |

доходы ООД – затраты ООД |

гр.3- гр.2 |

гр.3 гр.2 |

ПООД ⋅100 %

ПДНГ |

гр.7– гр.6 |

||

|

Прибыль прочей операционной деят-ти |

стр. 060 – стр. 090 |

гр.3– гр.2 |

гр.3

гр.2 |

ППРОД ⋅100 %

ПДНГ |

гр.7– гр.6 |

||

|

Итого прибыль операционной деят-ти |

стр. 100 (105) |

стр. 100 (105) |

гр.3– гр.2 |

гр.3

гр.2 |

ПОД ⋅100 %

ПДНГ |

гр.7– гр.6 |

|

|

Прибыль неопера- ционной деятель- ности ПНОД |

ДНОД – СНОД |

гр.3– гр.2 |

гр.3 гр.2 |

П НОД ⋅100 % ПДНГ |

гр.7– гр.6 |

||

|

Итого прибыль от обычной деятель- ности до налогоо- бложения |

стр. 170 (175) баз |

стр. 170 (175) отч |

гр.3– гр.2 |

гр.3 гр.2 |

ПОБД ⋅100 % ПДНГ |

гр.7– гр.6 |

|

|

Прибыль от чрезвы- чайных событий |

стр. 200 – стр. 205 |

гр.3– гр.2 |

гр.3

гр.2 |

ПЧС ⋅100 %

ПДНГ |

гр.7– гр.6 |

||

|

Всего прибыль до налогообложения ПДНГ |

стр. 170 (175) + стр. 200 – стр. 205 |

гр.3– гр.2 |

гр.3 гр.2 |

100,0 |

100,0 |

х |

|

|

Налоги на при- быль |

стр. 180+210 |

стр. 180+210 |

|

|

НПР/ПДНГ |

|

|

|

Чистая прибыль ЧП |

стр. 220 (225) |

стр. 220 (225) |

гр.3– гр.2 |

гр.3

гр.2 |

ЧП ⋅100 %

ПДНГ |

гр.7– гр.6 |

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

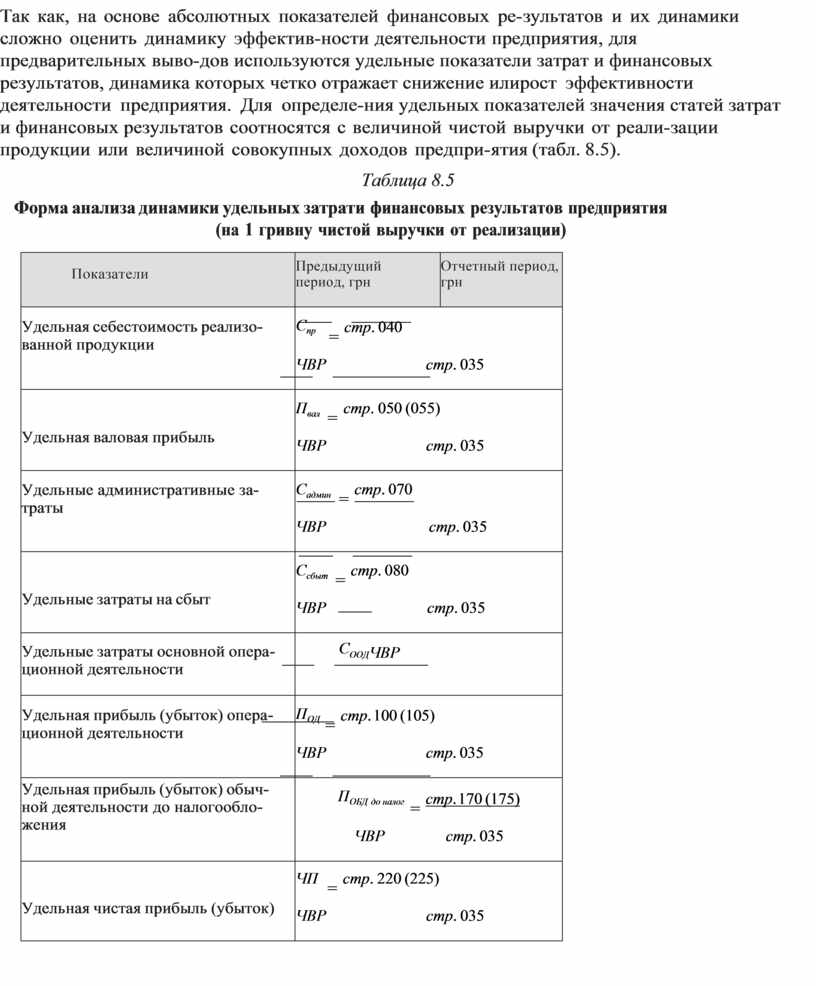

![]() Так как, на основе

абсолютных показателей финансовых ре- зультатов и их динамики

сложно оценить динамику

эффектив- ности деятельности предприятия, для предварительных выво- дов используются удельные показатели затрат и финансовых результатов, динамика которых

четко отражает снижение

или рост эффективности деятельности предприятия. Для определе- ния удельных показателей значения статей

затрат и финансовых результатов соотносятся с величиной чистой

выручки от реали-

зации продукции или величиной совокупных доходов предпри- ятия (табл. 8.5).

Так как, на основе

абсолютных показателей финансовых ре- зультатов и их динамики

сложно оценить динамику

эффектив- ности деятельности предприятия, для предварительных выво- дов используются удельные показатели затрат и финансовых результатов, динамика которых

четко отражает снижение

или рост эффективности деятельности предприятия. Для определе- ния удельных показателей значения статей

затрат и финансовых результатов соотносятся с величиной чистой

выручки от реали-

зации продукции или величиной совокупных доходов предпри- ятия (табл. 8.5).

Таблица 8.5

Форма анализа динамики удельных затрат и финансовых результатов предприятия

![]()

![]()

![]()

![]() (на 1 гривну чистой выручки от реализации)

(на 1 гривну чистой выручки от реализации)

|

Показатели |

Предыдущий период, грн |

Отчетный период, грн |

|

Удельная себестоимость реализо- ванной продукции |

Спр = стр. 040 ЧВР стр. 035 |

|

|

Удельная валовая прибыль |

Пвал = стр. 050 (055) ЧВР стр. 035 |

|

|

Удельные административные за- траты |

Садмин = стр. 070 ЧВР стр. 035 |

|

|

Удельные затраты на сбыт |

Ссбыт = стр. 080 ЧВР стр. 035 |

|

|

Удельные затраты основной опера- ционной деятельности |

СООД ЧВР |

|

|

Удельная прибыль (убыток) опера- ционной деятельности |

ПОД = стр. 100 (105) ЧВР стр. 035 |

|

|

Удельная прибыль (убыток) обыч- ной деятельности до налогообло- жения |

ПОБД до налог = стр. 170 (175) ЧВР стр. 035 |

|

|

Удельная чистая прибыль (убыток) |

ЧП = стр. 220 (225) ЧВР стр. 035 |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.