Содержание

Введение6

Глава 1. Налоги и налогообложение 8

1.1. Признаки, функции и классификация налогов8

1.2. Принципы налогообложения РФ10

1.3. Кривая Лаффера11

1.4. Налоговая система12

Глава 2. Сущность фискальной политики14

2.1 . Цели, задачи и инструменты фискальной политики14

2.2 . Дискреционный и недискреционный способы фискальной политики16

2.3 . Виды фискальной политики: стимулирующая и сдерживающая18

Глава 3. Роль фискальной политики в достижении макроэкономического показателя19

3.1. Эффективность фискальной политики, ее недостатки19

3.2. Кейнсианская и неоклассическая модели фискальной политики20

3.3. Фискальная политика в РФ21

Заключение23

Список литературы24

Приложения26

Введение

Для преодоления кризисных явлений, восстановления и оздоровления экономики, ее направленности к активному экономическому росту требуются инструменты эффективного государственного регулирования. Одним из таких инструментов является фискальная политика. Она обладает огромными возможностями и способна оказать влияние на структурные изменения экономики страны.

Однако для использования фискальной политики необходимо здраво оценивать реальное положение экономики в данный момент времени и находить нужные способы и инструменты, уметь сочетать характеристики кейнсианской и неоклассической моделей фискальной политики. Именно поэтому необходимо знать сущность фискальной политики: ее цель, основные подходы, способы и их основные различия.

Фискальная политика базируется на регулировании государственного бюджета и налогов. Это означает, что данная тема будет актуальна для изучения в любой точке нашей планеты. Нет такого государства, в котором отсутствовали бы бюджет или система налогообложения. Фискальная политика используется и в нашей стране. Можно самостоятельно убедиться в этом, открыв официальный сайт Министерства Финансов РФ.

Цель курсовой работы: изучение фискальной политики государства и ее роли в достижении макроэкономического равновесия

Задачи курсовой работы:

1. Поиск подходящих источников, их детальное изучение;

2. Систематизация материала о налогах и налогообложении РФ;

3. Рассмотрение фискальной политики, ее цели, инструментов;

4. Анализ видов и способов фискальной политики;

5. Определение воздействия фискальной политики на макроэкономическое равновесие экономики;

6. Разработка на основе собранного материала выводов об эффективности и недостатках фискальной политики;

7. Сравнение кейнсианской и неоклассической моделей фискальной политики;

8. Анализ проведения фискальной политики в РФ;

9. Составление на основе изученного материала необходимых схем и таблиц.

Предмет исследования: фискальная политика государства, ее содержание.

Объект исследования: система налогообложения и фискальная политика Российской Федерации.

Использованные методы научного исследования: изучение разнообразных источников информации по необходимым темам, анализ полученных данных, синтез собранного материала, моделирование и классификация.

Глава 1. Налоги и налогообложение

1.1. Признаки, функции и классификация налогов

Налог – это индивидуальный, обязательный платеж, устанавливаемый государством в определенном порядке и взимаемый с физических и юридических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств.

Специфические признаки (черты) налогов, отличающие их от других финансовых платежей.

1. Односторонний, безвозмездный и индивидуальный характер платежа.

2. Принудительный характер, регулируемый законодательно. Уплата налогов – конституционная обязанность каждого гражданина РФ (ст. 57 Конституции РФ). При уклонении от этой обязанности государство вправе применить определенные санкции (в соответствии с НК РФ Статья 122). [6]

3. Использование налогов в качестве основного источника пополнения государственного бюджета, финансового обеспечения деятельности государства и муниципальных образований.

Элементы налога: объект (принадлежащие на праве собственности, хозяйственного ведения или оперативного управления денежные средства), субъект (юридическое или физическое лицо) и облагаемая единица. [18]

В качестве экономической категории налог – это экономические отношения, возникающие между гражданином (налогоплательщиком) и государством по поводу перераспределения ВВП с целью формирования доходной части государственного бюджета.[17]

Сущность налогов как экономической категории проявляется в функциях. Все они тесно связаны между собой. Рассмотрим их более подробно.

1. Фискальная функция. Одна из первых функций налогов, она объясняет причины введения данного платежа. Налоги делают возможным продуктивное развитие экономики, исполнение государством своих функций путем создания материальной базы. В ХХ веке в странах с развитой рыночной экономикой налоги составляли в среднем 80-90% доходов бюджета.[2] Объем государственных доходов, получаемых с налоговых выплат, всецело зависит от налоговой политики, проводимой государством (эффективность налогового администрирования, величины налоговых ставок, количество установленных налогов, налоговые льготы и т.д.).

2. Регулирующая функция. Регулирующая функция заключается в государственном влиянии на индивидуальное и общественное производство, т.е. на социально-экономическое развитие общества. Последствия налогового воздействия могут быть как позитивные, так и негативные. Функция осуществляется благодаря налоговой политике. [13]

3. Контрольная функция. Осуществляется контроль за финансовой и хозяйственной деятельностью экономических субъектов, обоснованностью их доходов и расходов, легитимностью работы; определяются неконкурентоспособные субъекты, которые покидают рынок, разоряясь в результате неспособности рассчитаться с государством.

Классификация налогов в РФ

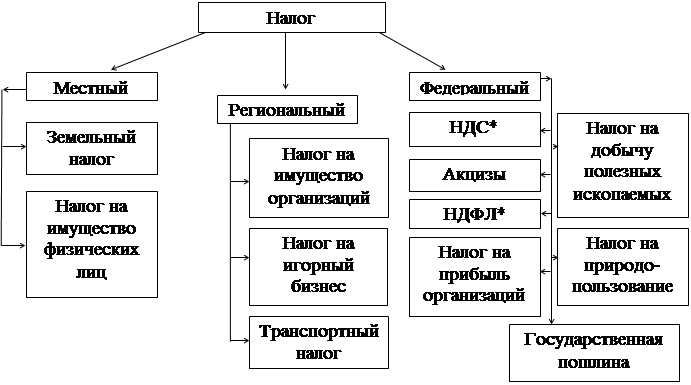

1. По объекту ведения выделяют федеральные, региональные и местные. (Приложение 1)

2. По характеру ставок выделяют регрессивные, прогрессивные и пропорциональные налоги.

Регрессивный налог – налог, для которого справедливо следующее правило: чем больше объект налога, тем меньше налоговая ставка. Такая система налогообложения применяется по отношению к страховым взносам, уплачиваемым работодателями за своих наемных работников (ст. 426 НК РФ). На пенсионное страхование начисляется 22% от суммы заработка, но ставка понижается до 10% при достижении законодательно зафиксированного предела. Этот пониженный процент применятся для той части суммы, которая по накопительной превышает лимит. [14]

Прогрессивный налог – налог, для которого справедливо другое правило: чем больше объект налогообложения, тем больше налоговая ставка. Транспортный налог является ярким примером прогрессивной системы налогообложения.

Пропорциональный налог – (или же по-другому плоский налог) налоговая ставка не зависит от объекта налогообложения. Ставка НДФЛ (налога на доходы физических лиц) в системе налогообложения РФ равна 13%, размер доходов налогоплательщиков не влияет на размер этой ставки.

1.2. Принципы налогообложения РФ

Принципы налогообложения заключаются в основных правилах осуществления налогообложения.

Принципы налогообложения по А.Смиту:

1. Принцип справедливости налогообложения. Этот принцип является достаточно спорным, так как понятие справедливости с точки зрения разных представителей общества является своим. А.Смит считал, что каждый обязан уплачивать налоги в соответствии со своим доходом. То есть, по мнению А.Смита справедливость налогообложения заключается во всеобщей, независящей от социальной принадлежности, соразмерной уплате налогов. Каждый гражданин обязан оказывать материальную поддержку правительства.

В наше время этот принцип подразумевает отсутствие нарушений государства в осуществлении налоговой политики, соответствие налоговому законодательству. Физическое или юридическое лица, уклоняющее от уплаты налогов находится в более выгодном положении на конкурентном рынке, что нарушает данный принцип. Таким образом, принцип справедливости проявляется в контроле государства за всеобщее налогообложение. [17]

2. Принцип определенности налогообложения. Это правило, сформулированное А.Смитом, обращает наше внимание на то, что права и обязанности всех субъектов налоговой политики должны быть четко сформулированы и понятно изложены. Взаимоотношения налогоплательщика и налогового органа, как и правила налогообложения: процент ставки, сроки уплаты, метод расчета суммы налога и другая информация должны регламентироваться определенной законодательной базой.

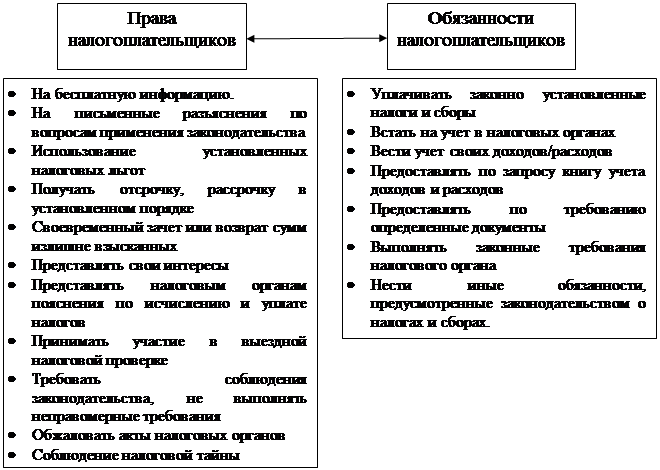

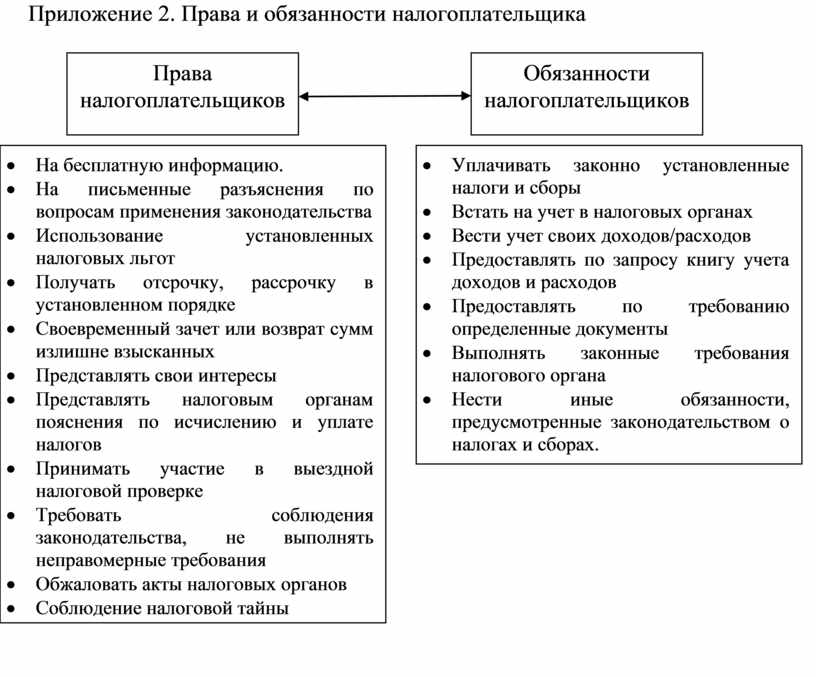

3. Принцип удобства. Принцип реализуется путем предоставления налогоплательщику определенных прав, с помощью которых выплаты становятся более удобными. Права и обязанности налогоплательщика (Приложение 2).

4. Принцип экономии. Налоговая нагрузка не должна отражаться на экономическом развитии и вести к банкротству или ухудшению благосостояния налогоплательщиков, снижать их активность. Чрезмерная налоговая нагрузка будет иметь в качестве последствий нарушение законодательной базы налоговой политики. Также налоговая политика должна осуществляться экономно, т.е. не затрачивая большое количество рабочей силы (чиновников). Налоговые санкции и проверки не должны быть слишком частыми, ведь дополнительные издержки могут ухудшить экономическую активность налогоплательщиков.

Выделяют и другие принципы налогообложения такие как: принцип продуктивности, принцип эластичности, народно-хозяйственные принципы, этические принципы, методические принципы.[16]

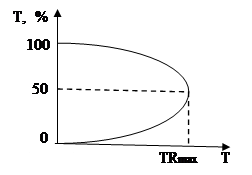

1.3. Кривая Лаффера

Налоговое бремя –

экономические ограничения, возникающие у хозяйствующих субъектов в результате

отчисления средств на уплату налогов; прямые и косвенные обязанности

налогоплательщиков.[3] Налоговое бремя рассчитывается как

отношение общей суммы всех налогов к общему уровню ВВП в рублях, выраженное в

процентах.

![]()

Налоговая нагрузка – издержки налогоплательщика, которые проявляются в ходе исполнения налоговых обязательств. [19]

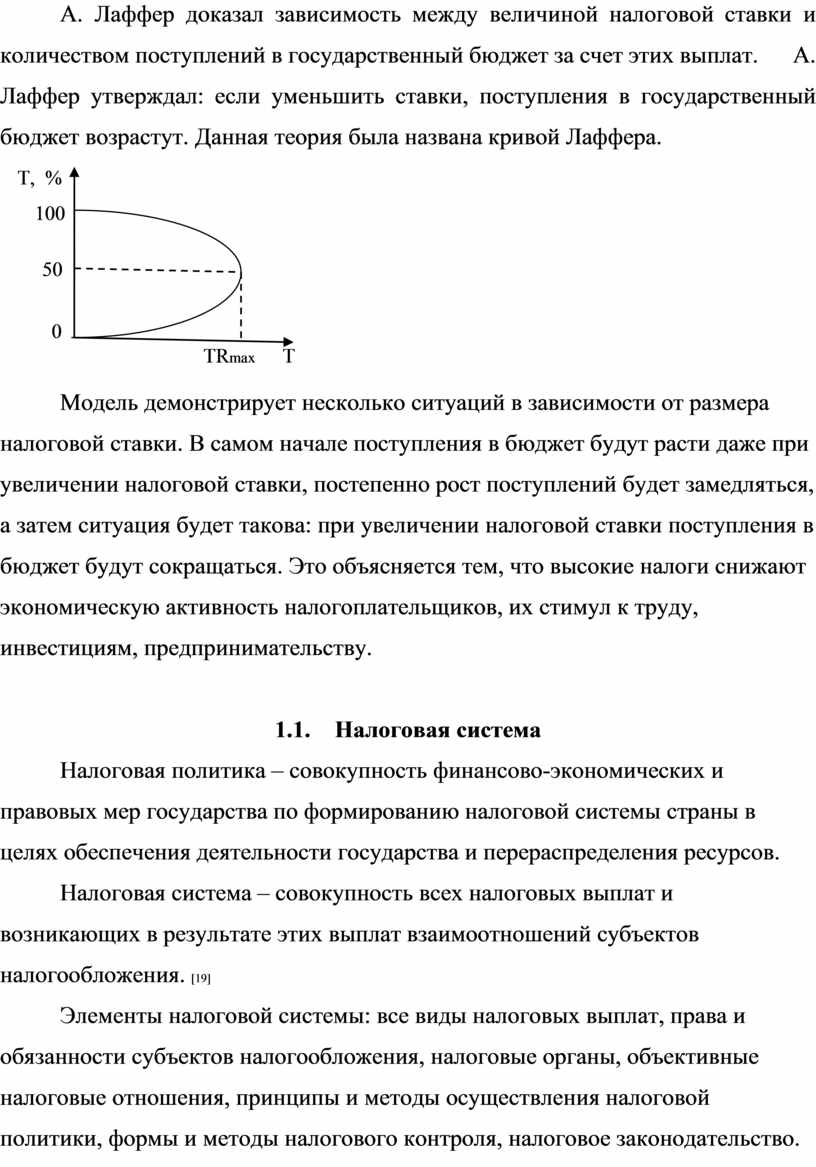

А. Лаффер доказал зависимость между величиной налоговой

ставки и количеством поступлений в государственный бюджет за счет этих

выплат. А. Лаффер утверждал: если уменьшить ставки, поступления в

государственный бюджет возрастут. Данная теория была названа кривой Лаффера.

А. Лаффер доказал зависимость между величиной налоговой

ставки и количеством поступлений в государственный бюджет за счет этих

выплат. А. Лаффер утверждал: если уменьшить ставки, поступления в

государственный бюджет возрастут. Данная теория была названа кривой Лаффера.

Модель демонстрирует несколько ситуаций в зависимости от размера налоговой ставки. В самом начале поступления в бюджет будут расти даже при увеличении налоговой ставки, постепенно рост поступлений будет замедляться, а затем ситуация будет такова: при увеличении налоговой ставки поступления в бюджет будут сокращаться. Это объясняется тем, что высокие налоги снижают экономическую активность налогоплательщиков, их стимул к труду, инвестициям, предпринимательству.

1.4. Налоговая система

Налоговая политика – совокупность финансово-экономических и правовых мер государства по формированию налоговой системы страны в целях обеспечения деятельности государства и перераспределения ресурсов.

Налоговая система – совокупность всех налоговых выплат и возникающих в результате этих выплат взаимоотношений субъектов налогообложения. [19]

Элементы налоговой системы: все виды налоговых выплат, права и обязанности субъектов налогообложения, налоговые органы, объективные налоговые отношения, принципы и методы осуществления налоговой политики, формы и методы налогового контроля, налоговое законодательство.

Факторы развития налоговой системы: уровень экономического развития, общественно-экономическое состояние общества, устройство государственной политики. [14]

Формирование налоговой систем базируется на нескольких принципах, сформулированных Дж. Стиглицом:

1. Принцип экономической эффективности;

2. Принцип административной простоты;

3. Принцип гибкости;

4. Принцип политической ответственности;

5. Принцип справедливости налогообложения. [17]

Глава 2. Сущность фискальной политики

2.1. Цели, задачи и инструменты фискальной политики

Фискальная политика – это один из важнейших инструментов государственного регулирования экономики, система реализации государством своих функций, обеспечения экономического роста путем пополнения государственного бюджета в результате налогообложения, маневрирование государственными расходами и налогами. [7]

Фискальную политику еще называют налогово-бюджетной, потому что в ее основе лежат государственный бюджет и налоги.

Цель фискальной политики государства: достижение экономикой макроэкономического равновесия.

Задачи фискальной политики:

1. Стабилизация уровня совокупного спроса и ВВП, общего уровня цен;

2. Формирование государственного бюджета;

3. Стремление к эффективному распределению и использованию экономических ресурсов;

4. Стремление сглаживать циклические колебания экономики;

5. Определение направления и темпов развития экономики. [13]

Основной принцип фискальной политики: справедливое налогообложение.

Инструменты фискальной политики: доходы и расходы государственного бюджета, государственные закупки, налоги и трансферты. [13]

Теорема Хаавельмо показывает зависимость изменения государственных расходов относительно роста налогов: пропорциональное увеличение государственных расходов росту налогов способно привести к росту совокупного спроса. Но, если расходы государства будут расти значительно быстрее выплат, поступаемых в бюджет за счет налогообложения, то проявляется эффект вытеснения (снижение инвестиций в экономику страны), образуется государственный долг.

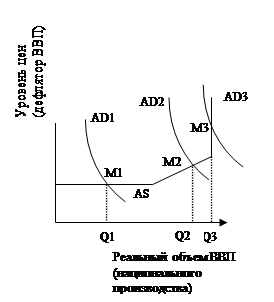

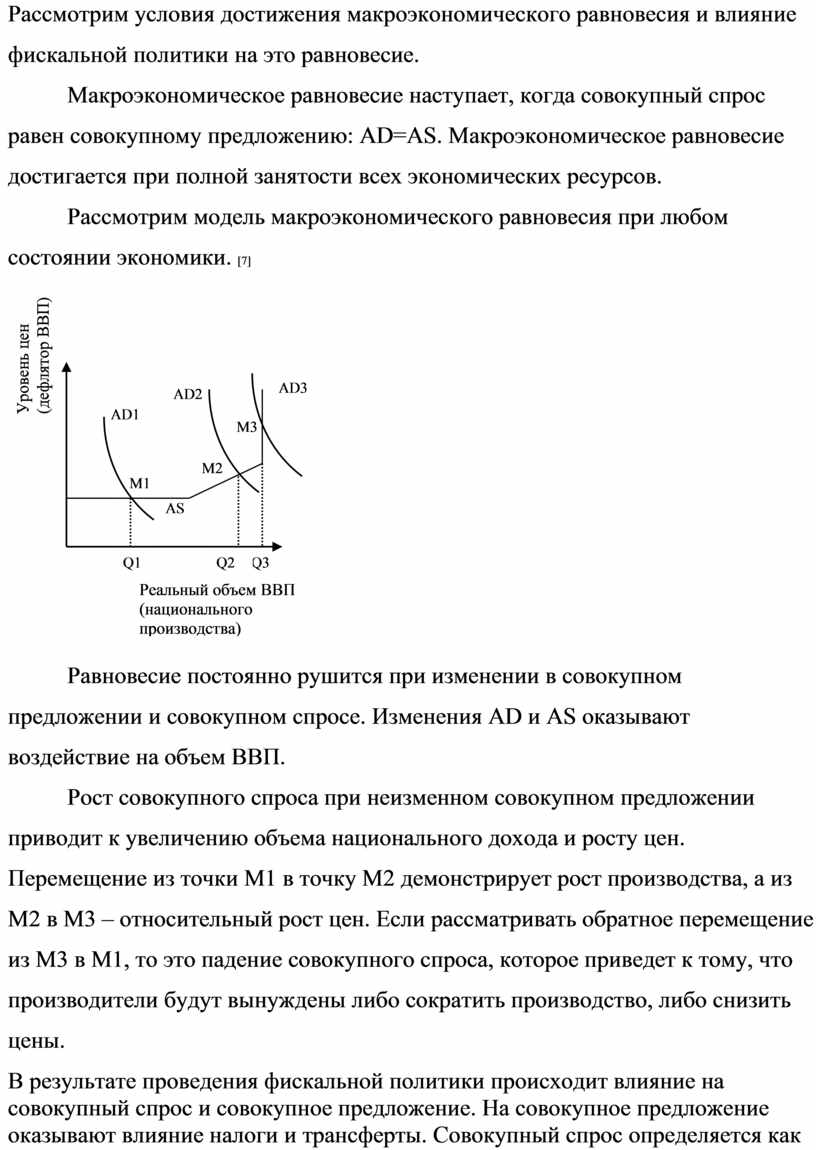

Рассмотрим условия достижения макроэкономического равновесия и влияние фискальной политики на это равновесие.

Макроэкономическое равновесие наступает, когда совокупный спрос равен совокупному предложению: AD=AS. Макроэкономическое равновесие достигается при полной занятости всех экономических ресурсов.

Рассмотрим модель макроэкономического равновесия при любом

состоянии экономики. [7]

Рассмотрим модель макроэкономического равновесия при любом

состоянии экономики. [7]

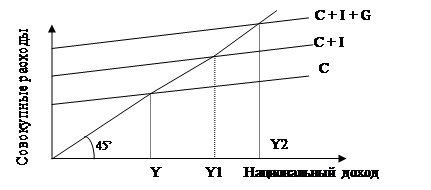

Равновесие постоянно рушится при изменении в совокупном предложении и совокупном спросе. Изменения AD и AS оказывают воздействие на объем ВВП.

Рост совокупного спроса при неизменном совокупном предложении приводит к увеличению объема национального дохода и росту цен. Перемещение из точки М1 в точку М2 демонстрирует рост производства, а из М2 в М3 – относительный рост цен. Если рассматривать обратное перемещение из М3 в М1, то это падение совокупного спроса, которое приведет к тому, что производители будут вынуждены либо сократить производство, либо снизить цены.

В результате проведения фискальной политики происходит влияние на совокупный спрос и совокупное предложение. На совокупное предложение оказывают влияние налоги и трансферты. Совокупный спрос определяется как сумма потребительских расходов, инвестиций, расходов правительства и чистого экспорта: AD = C + I + G + Xn. Вспомним некоторые формулы:

1.

С

= Савт.+MPC![]() Yd,

где Савт.

– автономные потребительские расходы, MPC

– предельная склонность к потреблению, Yd

– доля располагаемого дохода.

Yd,

где Савт.

– автономные потребительские расходы, MPC

– предельная склонность к потреблению, Yd

– доля располагаемого дохода.

2. Yd = Y–T, где Y – совокупный выпуск, Т – чистые налоги.

3. T = Tx–Tr, где Тх – налоги, Тr – трансферты.

Государственные расходы, налоги и трансферты являются одними из инструментов воздействия фискальной политики. Таким образом, можно сделать вывод о влиянии фискальной политики на изменение совокупного спроса. Если фискальная политика способная влиять на AS и AD, то это значит, что она играет важную роль в достижении макроэкономического равновесия.

2.2. Дискреционный и недискреционный способы фискальной политики

Недискреционная или автоматическая фискальная политика – это политика встроенных стабилизаторов, автоматический механизм влияния на изменения экономической конъюктуры.[7] Прогрессивная система налогообложения и социальные трансферты (система пособий по безработице, программы по поддержанию малоимущих, многодетных и иные социальные выплаты) относятся к внутренним стабилизаторам, способным ослабить влияние колебаний экономической активности на бюджет. Благодаря внутренним стабилизаторам недискреционная фискальная политика не допускает так называемого «перегрева» экономики. Прогрессивное налогообложение и социальные выплаты тормозят падение спроса, сдерживая его платежеспособность, что касается фазы экономического подъема, то прогрессивный подоходный налог сдерживает рост прибылей фирм.[12] Размеры государственного дефицита или профицита бюджета зависят от эластичности налоговых поступлений, т.е. от экономической активности.

Однако, действие лишь внутренних стабилизаторов недостаточно для поддержания полной стабильности. Необходимо еще воздействие дискреционной фискальной политики.

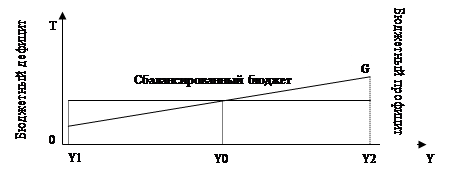

Дискреционная фискальная политика – политика сознательного регулирования государством государственных расходов и налогообложения с целью воздействия на реальный объем ВВП, экономический рост, инфляцию и экономическую активность. Государство увеличивает расходы, при этом понижая налоговые ставки. [19]

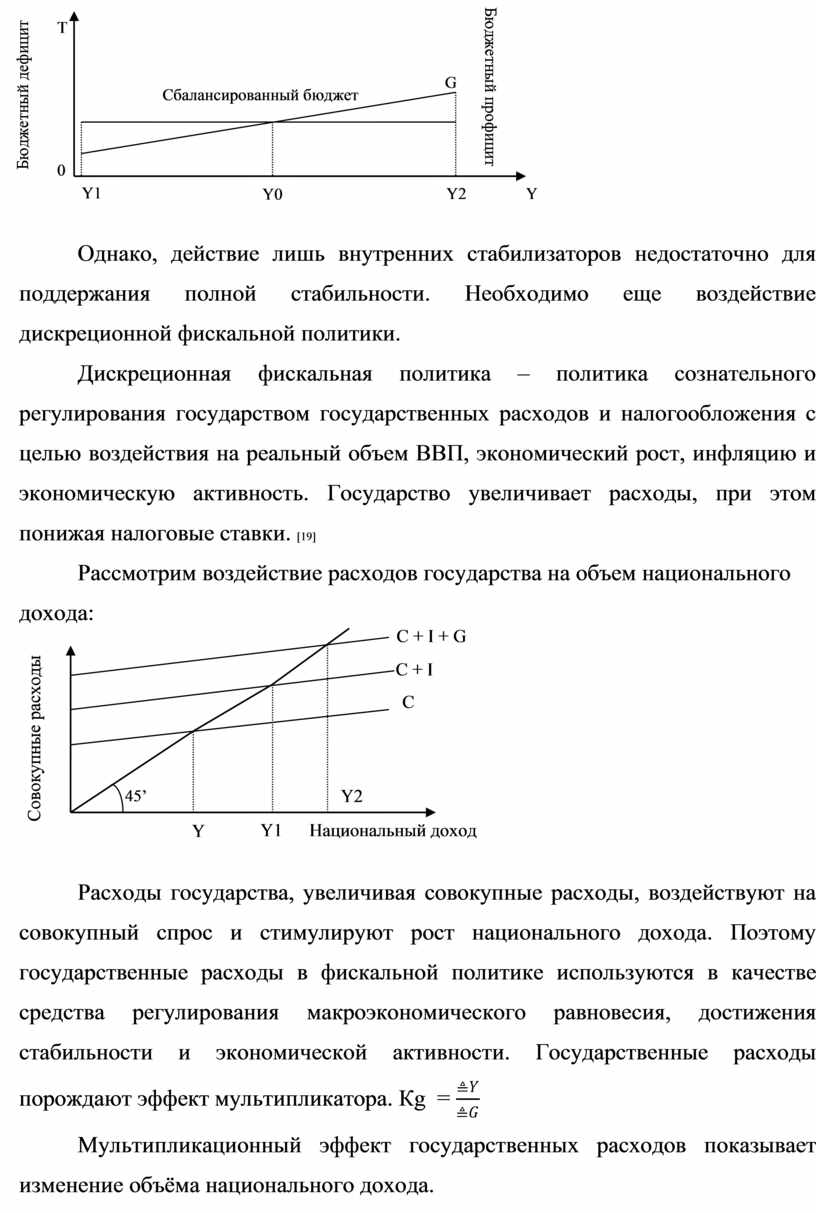

Рассмотрим воздействие расходов государства на объем

национального дохода:

Рассмотрим воздействие расходов государства на объем

национального дохода:

Расходы государства, увеличивая

совокупные расходы, воздействуют на совокупный спрос и стимулируют рост

национального дохода. Поэтому государственные расходы в фискальной политике

используются в качестве средства регулирования макроэкономического равновесия,

достижения стабильности и экономической активности. Государственные расходы

порождают эффект мультипликатора. Кg = ![]()

Мультипликационный эффект государственных расходов показывает изменение объёма национального дохода.

Налоги также обладают эффектом мультипликатора. Его влияние на изменение национального дохода имеет определённую особенность: рост налогового приращения уменьшает потребительские расходы и сбережения. Мультипликатор налогов всегда меньше мультипликатора государственных расходов. При изменении экономического равновесия налоговый мультипликатор помогает выявить состояние национального дохода исходя из налогового бремени.

2.3. Виды фискальной политики: стимулирующая и сдерживающая

Стимулирующая фискальная политика – характер антикризисной политики, включающей сочетание увеличения расходов государства и понижение налогов. Стимулирующая политика вызвана недостаточной эффективностью спроса и проводится в период спада экономики. Базой этой политики является концепция дефицитного финансирования. Проводится с учётом того факта, что эффект мультипликатора снижения налогов меньше, чем эффект мультипликатора увеличения государственных расходов. Однако применение стимулирующей фискальной политики в долгосрочной периоде ведёт к снижению эффективности управления государственными расходами. [7]

Сдерживающая фискальная политика – характер проводимой политики, включающей уменьшение государственных расходов и увеличение налогов. Необходима для борьбы с инфляцией, ориентируется на бюджетный профицит. Такая политика проводится с учётом того, что эффект мультипликатора повышения налогов меньше, чем эффект мультипликатора уменьшения расходов государства. Однако и у этого вида фискальной политики есть свои недостатки: в результате сдерживания совокупного спроса происходит процесс снижения деловой активности, уменьшения инвестиций, рост безработицы. [19]

Глава 3. Роль фискальной политики в достижении макроэкономического равновесия

3.1. Эффективность фискальной политики, ее недостатки

Проанализировав весь теоретический материал, можно сделать следующие выводы о фискальной политике:

1. В краткосрочном периоде фискальная политика способна благоприятно влиять на совокупный спрос и совокупное предложение, тем самым восстанавливая экономику и стремясь к макроэкономическому равновесию, а в долгосрочном периоде фискальная политика способна вызвать негативные последствия для дальнейшего экономического роста.

2. Фискальная политика является эффективным комплексом адаптационных мероприятий государства для восстановления экономики.

3. Таким образом, фискальная политика обладает огромными возможностями. Она способна с помощью изменения расходов и доходов государственного бюджета осуществлять глубокие структурные преобразования экономики: влиять на объем государственного бюджета за счет управления налогообложением, повысить уровень производства, снизить экономическую нестабильность, оказывать воздействие на объем национального дохода, сглаживать диспропорции в региональном развитии, гасить колебания экономического цикла, инфляцию, экономическую активность и общее развитие экономики.

Но фискальная политика также имеет и свои недостатки:

1. Долгосрочная стимулирующая фискальная политика способна оказать такие негативные последствия как: инфляционная неустойчивость экономики, рост денежной массы, обесценивание национальной валюты.

2. Последствием сдерживающей фискальной политики может стать рост безработицы и снижение экономической активности.

3. Фискальная политика не способна быстро реагировать на возникновение проблем, т.е. она не оперативна. Требуется определенное время на принятие мер. Дискреционный способ фискальной политики направлен в основном на изменение системы налогообложения, уменьшение или увеличение налогов и налоговой ставки.

4. Стимулирующая фискальная политика иногда приводит к эффекту вытеснения (замена частных инвестиций государственными расходами). Происходит повышение ставки налогового процента, вследствие чего сокращаются инвестиционные расходы, ослабляя предусматривающийся стимулирующий эффект.

5. Фискальная политика теряет свою эффективность при действии эффекта чистого экспорта, так как приводит к его сокращению.

6. Стимулирующая фискальная политика в неразумном использовании способна стать причиной экономической нестабильности, колебаний.

Для обеспечения оптимального стабильного экономического роста должна проводиться правильная, разумная фискальная политика, учитывающая настоящее состояние экономики, а также она должна быть дополнена и другими стабилизирующими мерами государства такими как денежно-кредитная политика.

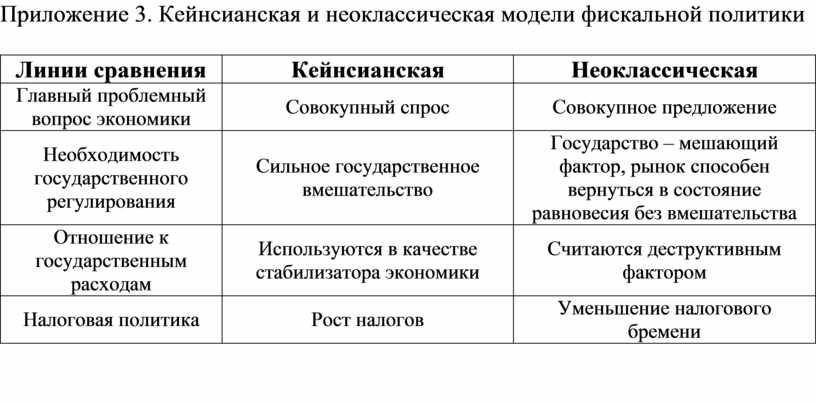

3.2. Кейнсианская и неоклассическая модели фискальной политики

В зависимости от циклического развития национальной экономики выделяют альтернативные разновидности фискальной политики: кейнсианская и неоклассическая модели.

Кейнсианская модель в отличии от неоклассической ставит главнойпроблемой экономики вопросы совокупного спроса и предполагает сильное государственное регулирование социально-экономической жизни. Сторонники этой модели уверены, что можно вывести экономику страны из рецессии путем использования дискреционных внутренних стабилизаторов: правительственных закупок и государственных инвестиций. Ведущая роль в восстановлении экономики возлагается на стимулирующие налоговые меры, которые должны обеспечить рост приоритетных отраслей производства, а также восстановление экономической активности и занятости. Представители кейнсианства убеждены в том, что разумный подрыв равновесия государственного бюджета может являться выводом национальной экономики из состояния кризиса. Но становление данной модели сопровождается плавным ростом налоговой нагрузки.

Неоклассическая модель фискальной политики рассматривает экономику с точки зрения совокупного предложения. Сторонники неоклассической теории убеждены, что рынок способен без государственного вмешательства вернуться в состояние равновесия. Данная модель предполагает освобождение от налоговой нагрузки, путем сокращения налоговых ставок. При этом активно поддерживается система взимания косвенных налогов. Такое действие должно простимулировать рост национальных сбережений, которые в будущем превратятся в инвестиции. Государственные расходы считаются деструктивными, мешающими восстановлению экономики.

Кейнсианская и неоклассическая модели абсолютно разные по характеристикам сравнения (приложение 3). Но невозможно встретить применение одной из этих теорий в чистом виде, использование фискальной политики обычно подразумевает синтез этих двух моделей.

3.3. Фискальная политика в РФ

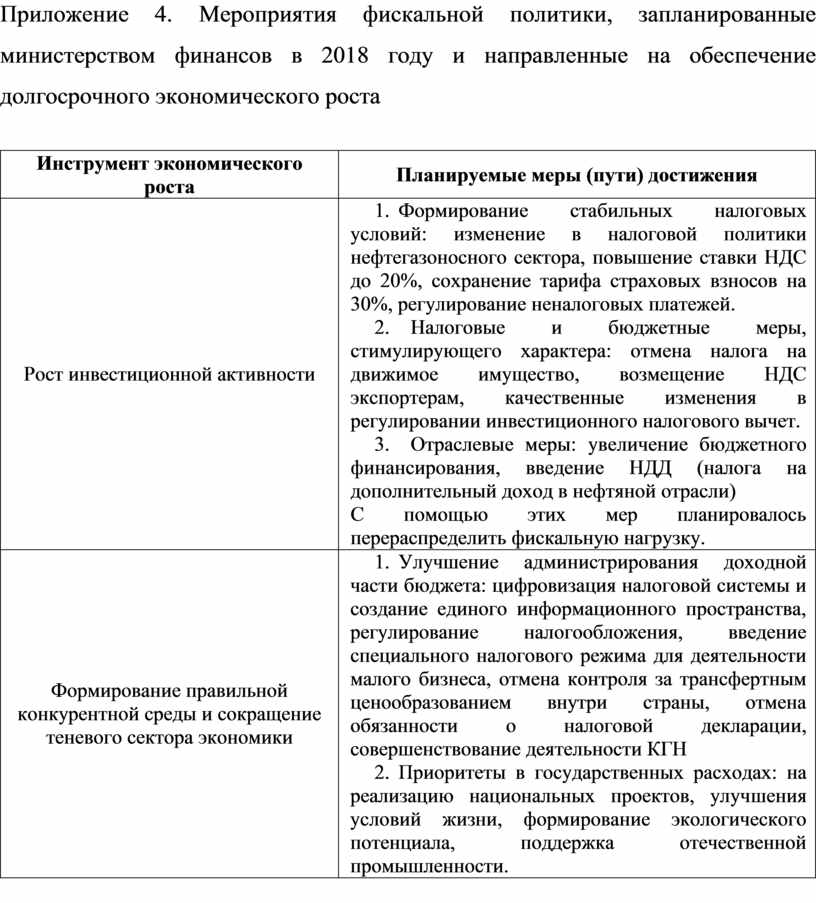

Рациональная и продуманная фискальная политика является важным фактором структурных преобразований российской экономики, стратегией ее развития. Обратимся к документу министерства финансов за 2018 год «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов». Пункт 1.2. «Структурные изменения экономики»: «Бюджетная политика в 2017-2018 годах построена на основополагающем принципе, что все расходные обязательства должны финансироваться «…» в рамках текущей - не низкой для добросовестных налогоплательщиков – налоговой нагрузки (принцип фискальной нейтральности)». Этот фрагмент наглядно показывает нам, что основополагающим фактором формирования государственного бюджета является фискальная функция налогообложения. А в пункте 3.1. о расширении потенциала экономики прописан целый курс долгосрочного экономического роста, одним из главных факторов которого является проведение фискальной политики. Планировалось провести стимулирующие налоговые меры (приложение 4) для повышения экономической активности, стимулирования здоровой конкурентной среды и сокращения теневого сектора.

Таким образом, можно увидеть, что для достижения экономического роста и макроэкономического равновесия государственное регулирование активно использует инструменты воздействия фискальной политики. Фискальная политика действительно важна и имеет много возможностей, если уметь правильно ее использовать, оценивая настоящий уровень состояния экономики.

Заключение

Поставленные цель и задачи курсовой работы выполнены. В своей работе я подробно рассмотрела налоговую систему РФ, признаки и классификацию налогов, принципы налогообложения, проанализировала сущность фискальной политики, раскрыв ее инструменты воздействия на экономику. Также сравнила способы, виды и модели фискальной политики. Сформировала реальный план мероприятий фискальной политики РФ, направленных на обеспечение долгосрочного экономического роста. Анализ материала, проведенный в ходе научного исследования фискальной политики, позволил сделать следующие выводы.

Фискальная политика является важным инструментом в руках государства, но только при правильном применении. Фискальная политика способна влиять на совокупное предложение и совокупный спрос, тем самым играя роль в достижении макроэкономического равновесия. Также она способна простимулировать экономический рост, восстановить экономику.

Фискальная политика складывается путем изменения государственных расходов и системы налогообложения. Она способна осуществлять глубокие структурные преобразования экономики: влиять на объем государственного бюджета за счет управления налогообложением, повысить уровень производства, снизить экономическую нестабильность, оказывать воздействие на объем национального дохода, сглаживать диспропорции в региональном развитии, гасить колебания экономического цикла, инфляцию, экономическую активность и общее развитие экономики.

Используя фискальную политику, правительство Российской Федерации планирует простимулировать рост инвестиционной активности, сформировать здоровую конкурентную среду и сократить теневой сектор экономики.

Список литературы

1. Адвокатова А.С., Гончаренко А.Е., Гончаренко Л.И., Зверева Т.В. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ 2-е изд., пер. и доп.: Учебник и практикум для академического бакалавриата, 2019 год, юрайт.

2. Адвокатова А.С., Гончаренко Л.И., Карпова Г.Н. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ. ПРАКТИКУМ: Учебное пособие для академического бакалавриата, 2019 год, юрайт.

3. Анисимов С.А., Горский И.В., Грундел Л.П. НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА 2-е изд. пер. и доп.: Учебник и практикум для академического бакалавриата, 2019, юрайт.

4. Баликоев В.З. Общая экономическая теория: Учебное пособие, 2013.

5. Бартенев С.А., Большакова И.И., Булатов А.С., Капица Л.М. МАКРОЭКОНОМИКА 3-е издание испр. и доп.: учебник для академического бакалавриата, 2019, юрайт.

6. Гончаренко Л.И., Горский И.В., Грундел Л.П. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ 3-е изд. пер. и доп.: Учебник и практикум для академического бакалавриата, 2019, юрайт.

7. Ибрахим М.А. «Аспекты фискальной политики государства»: Журнал «Вестник университета», 2016, с 142-145. Электронный источник на платформе Киберленинка (дата обращения: 10.02.2020).

8. Капканщиов С.Г., Грачева Ю.А. «Логика смены моделей фискальной политики в ходе циклического развития национальной экономики»: Журнал «Проблемы современной экономики», 2018, с 42-46. Электронный источник на платформе Киберленинка (дата обращения: 20.02.2020).

9. Конституция РФ, исправленное последнее издание.

10. Крымская О.Н. «Фискальная политика РФ: основные приоритеты и эффективность»: Журнал «LEGAL SCIENCES» , 2019, с 145-149. Электронный источник на платформе Киберленинка (дата обращения: 20.02.2020).

11. Лукин Г.И., Кроливецкий Э.Н., Егоров А.Ю. МАКРОЭКОНОМИКА: Учебник для вузов, 2017.

12. Магомадов Ш.А., Кадыров Х-М.Ш. «Налоговая политика России на 2019-2020 годы»: Журнал «Экономика и бизнес: теория и практика», 2019. Электронный источник: портал Киберленинка (дата обращения: 20.02.2020).

13. Налоговый кодекс РФ, исправленное последнее издание.

14. Официальный сайт Министерства Финансов, документ 2018. «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. Электронный источник на платформе Минфин России (дата обращения: 20.02.2020).

15. Официальный сайт МИНФИН РОССИИ. Электронный адрес: https://www.minfin.ru/ (дата обращения: 22.02).

16. Резвушкин С.В. «Налоговое бремя и налоговая нагрузка»: Международный научный журнал «Инновационная наука» №12, 2016, с 174-175. Электронный источник на платформе Киберленинка (дата обращения: 17.02.2020).

17. Руди Л.Ю., Филатов С.А.: Курс лекций по экономике, 2017.

18. Свободная энциклопедия Википедия. Электронный адрес: https://ru.wikipedia.org/wiki/ (дата обращения: 12.02).

19. Чиповская И.С., Левченко Т.А. Макроэкономика: Учебное пособие, 2007.

20. Энциклопедия лекционных материалов для студентов Студопедия. Электронный адрес: https://studopedia.info/ (дата обращения: 12.02).

Приложение 1. Классификация налогов по объекту ведения.

*НДС – налог на добавленную стоимость

*НДФЛ – налог на доходы физических лиц.

Приложение 2. Права и обязанности налогоплательщика

Приложение 3. Кейнсианская и неоклассическая модели фискальной политики

|

Линии сравнения |

Кейнсианская |

Неоклассическая |

|

Главный проблемный вопрос экономики |

Совокупный спрос |

Совокупное предложение |

|

Необходимость государственного регулирования |

Сильное государственное вмешательство |

Государство – мешающий фактор, рынок способен вернуться в состояние равновесия без вмешательства |

|

Отношение к государственным расходам |

Используются в качестве стабилизатора экономики |

Считаются деструктивным фактором |

|

Налоговая политика |

Рост налогов |

Уменьшение налогового бремени |

Приложение 4. Мероприятия фискальной политики, запланированные министерством финансов в 2018 году и направленные на обеспечение долгосрочного экономического роста

|

Инструмент экономического роста |

Планируемые меры (пути) достижения |

|

Рост инвестиционной активности |

1. Формирование стабильных налоговых условий: изменение в налоговой политики нефтегазоносного сектора, повышение ставки НДС до 20%, сохранение тарифа страховых взносов на 30%, регулирование неналоговых платежей. 2. Налоговые и бюджетные меры, стимулирующего характера: отмена налога на движимое имущество, возмещение НДС экспортерам, качественные изменения в регулировании инвестиционного налогового вычет. 3. Отраслевые меры: увеличение бюджетного финансирования, введение НДД (налога на дополнительный доход в нефтяной отрасли) С помощью этих мер планировалось перераспределить фискальную нагрузку. |

|

Формирование правильной конкурентной среды и сокращение теневого сектора экономики |

1. Улучшение администрирования доходной части бюджета: цифровизация налоговой системы и создание единого информационного пространства, регулирование налогообложения, введение специального налогового режима для деятельности малого бизнеса, отмена контроля за трансфертным ценообразованием внутри страны, отмена обязанности о налоговой декларации, совершенствование деятельности КГН 2. Приоритеты в государственных расходах: на реализацию национальных проектов, улучшения условий жизни, формирование экологического потенциала, поддержка отечественной промышленности. |

Скачано с www.znanio.ru

Фискальная политика

Введение Для преодоления кризисных явлений, восстановления и оздоровления экономики, ее направленности к активному экономическому росту требуются инструменты эффективного государственного регулирования

Сравнение кейнсианской и неоклассической моделей фискальной политики; 2

Глава 1. Налоги и налогообложение 1

В ХХ веке в странах с развитой рыночной экономикой налоги составляли в среднем 80-90% доходов бюджета

Прогрессивный налог – налог, для которого справедливо другое правило: чем больше объект налогообложения, тем больше налоговая ставка

Принцип удобства. Принцип реализуется путем предоставления налогоплательщику определенных прав, с помощью которых выплаты становятся более удобными

А. Лаффер доказал зависимость между величиной налоговой ставки и количеством поступлений в государственный бюджет за счет этих выплат

Факторы развития налоговой системы: уровень экономического развития, общественно-экономическое состояние общества, устройство государственной политики

Глава 2. Сущность фискальной политики 2

Рассмотрим условия достижения макроэкономического равновесия и влияние фискальной политики на это равновесие

AD = C + I + G + Xn . Вспомним некоторые формулы: 1

Однако, действие лишь внутренних стабилизаторов недостаточно для поддержания полной стабильности

Налоги также обладают эффектом мультипликатора

Глава 3. Роль фискальной политики в достижении макроэкономического равновесия 1

Стимулирующая фискальная политика иногда приводит к эффекту вытеснения (замена частных инвестиций государственными расходами)

Представители кейнсианства убеждены в том, что разумный подрыв равновесия государственного бюджета может являться выводом национальной экономики из состояния кризиса

А в пункте 3.1. о расширении потенциала экономики прописан целый курс долгосрочного экономического роста, одним из главных факторов которого является проведение фискальной политики

Заключение Поставленные цель и задачи курсовой работы выполнены

Список литературы 1.

Крымская О.Н. «Фискальная политика

Приложение 1. Классификация налогов по объекту ведения

Приложение 2. Права и обязанности налогоплательщика

Приложение 3. Кейнсианская и неоклассическая модели фискальной политики

Приложение 4. Мероприятия фискальной политики, запланированные министерством финансов в 2018 году и направленные на обеспечение долгосрочного экономического роста

© ООО «Знанио»

С вами с 2009 года.

![]()