Поделиться

Фінансова

класифікація господарських

фактів-явищ та процесів в управлінні

Вище були розглянуті економіко-правові аспекти класифікації господарських фактів як явищ та процесів. Разом з тим в управлінні підприємством значну роль має їх фінансова класифікація.

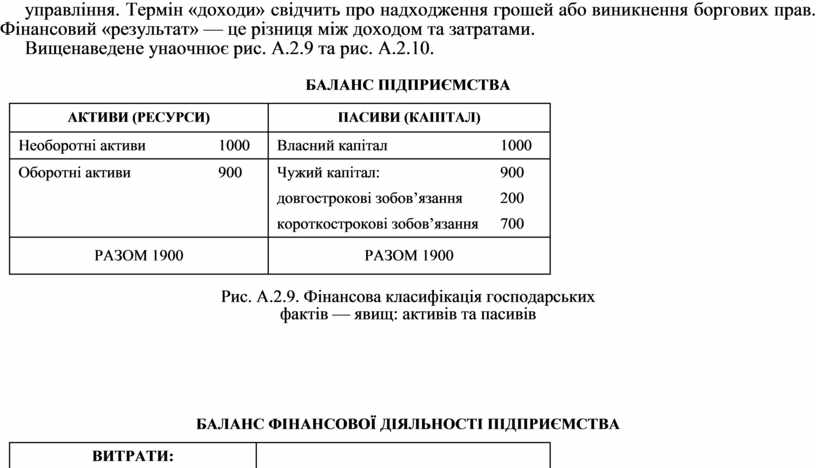

Фінансова класифікація пов’язана з характером операційної діяльності підприємства, або терміном дванадцять місяців з дати балансу. Активи підприємства за фінансовими ознаками поділяються на необоротні та оборотні. До оборотних активів належать грошові кошти, що необмежені у використанні, а також інші активи, призначені для продажу або споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу. До складу необоротних активів входять матеріальні активи (засоби праці довгозношувальні понад дванадцяти місяців), нематеріальні активи, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи та інші активи.

Фінансова класифікація пасивів (капіталу) включає: власний капітал засновників та чужий капітал. Чужий капітал може належати позичальникам або суспільним фондам. Чужий капітал за фінансовою класифікацією поділяється на дві групи: короткостроковий (іноді його називають поточний) та довгостроковий.

До короткострокового належать зобов’язання якщо вони будуть погашені протягом операційного циклу підприємства або мають бути погашені протягом 12 місяців з дати балансу. Усі інші зобов’язання належать до довгострокових.

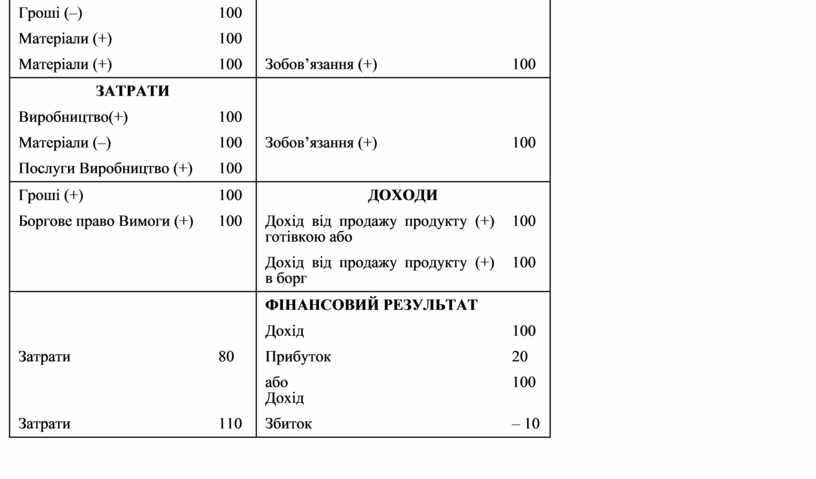

Фінансова класифікація господарських фактів процесів пов’язана з такими термінами як «Витрати», «затрати», «доходи» та «результати».

Термін «витрати» означає поняття використання грошей на придбання ресурсів. Термін «затрати» процес використання ресурсів у процесі діяльності на виготовлення продукту або управління. Термін «доходи» свідчить про надходження грошей або виникнення боргових прав. Фінансовий «результат» — це різниця між доходом та затратами.

Вищенаведене унаочнює рис. А.2.9 та рис. А.2.10.

БАЛАНС ПІДПРИЄМСТВА

|

АКТИВИ (РЕСУРСИ) |

ПАСИВИ (КАПІТАЛ) |

||

|

Необоротні активи |

1000 |

Власний капітал |

1000 |

|

Оборотні активи |

900 |

Чужий капітал: |

900 |

|

|

|

довгострокові зобов’язання |

200 |

|

|

|

короткострокові зобов’язання |

700 |

|

РАЗОМ 1900 |

РАЗОМ 1900 |

||

Рис. А.2.9. Фінансова класифікація господарських

фактів — явищ: активів та пасивів

БАЛАНС ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

|

ВИТРАТИ: |

|

||

|

Гроші (–) |

100 |

|

|

|

Матеріали (+) |

100 |

|

|

|

Матеріали (+) |

100 |

Зобов’язання (+) |

100 |

|

ЗАТРАТИ |

|

|

|

|

Виробництво(+) |

100 |

|

|

|

Матеріали (–) |

100 |

Зобов’язання (+) |

100 |

|

Послуги Виробництво (+) |

100 |

|

|

|

Гроші (+) |

100 |

ДОХОДИ |

|

|

Боргове право Вимоги (+) |

100 |

Дохід від продажу продукту (+) готівкою або |

100 |

|

|

|

Дохід від продажу продукту (+) |

100 |

|

|

|

ФІНАНСОВИЙ РЕЗУЛЬТАТ |

|

|

|

|

Дохід |

100 |

|

Затрати |

80 |

Прибуток |

20 |

|

|

|

або |

100 |

|

Затрати |

110 |

Збиток |

– 10 |

Рис. А.2.10. Фінансова класифікація господарських фактів

— процесів

діяльності, витрати, затрати, доходи, фінансові результати

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.