Поделиться

Фінансова звітність

в системі інформаційного

забезпечення управління фінансами

підприємства, суть та значення

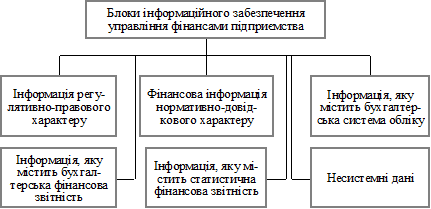

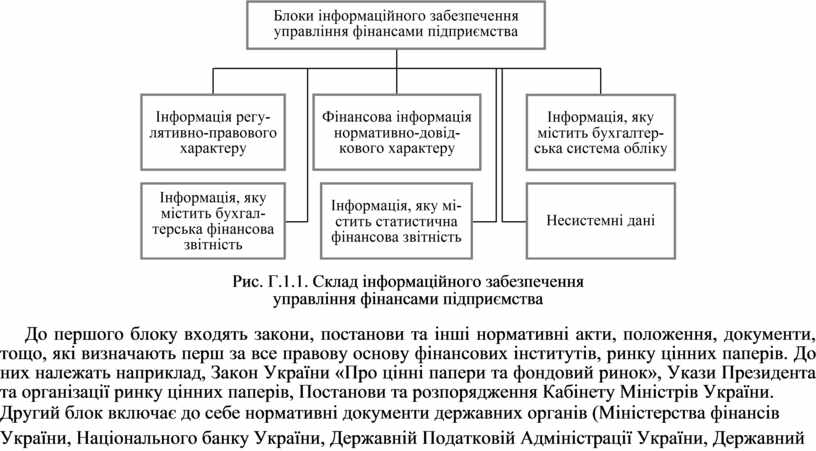

Інформаційне забезпечення процесу управління фінансами підприємства — це сукупність інформаційних ресурсів та способів їх організації, які потрібні та придатні для реалізації аналітичних процедур, котрими можна забезпечити фінансову сторону діяльності підприємства.

До складу його входять такі блоки:

— інформація регулятивно-правового характеру;

— фінансова інформація нормативно-довідкового характеру;

— інформація, яку містить бухгалтерська система обліку;

— інформація, яку містить бухгалтерська фінансова звітність;

— інформація, яку містить статистична фінансова звітність;

— несистемні дані (рис. Г.1.1).

Рис. Г.1.1. Склад інформаційного забезпечення

управління фінансами підприємства

До першого блоку входять закони, постанови та інші нормативні акти, положення, документи, тощо, які визначають перш за все правову основу фінансових інститутів, ринку цінних паперів. До них належать наприклад, Закон України «Про цінні папери та фондовий ринок», Укази Президента та організації ринку цінних паперів, Постанови та розпорядження Кабінету Міністрів України.

Другий блок включає до себе нормативні документи державних органів (Міністерства фінансів України, Національного банку України, Державній Податковій Адміністрації України, Державний Комітет Статистики України, тощо), міжнародних організацій та різних фінансових інститутів, які містять вимоги до учасників ринку та кількісні нормативи в галузі фінансів. Наприклад, Міжнародні стандарти з бухгалтерського обліку для компаній, які мають операції на міжнародних ринках капіталу, товарів та послуг.

Третій блок містить показники бухгалтерського поточного обліку побудованого на засадах закону Про бухгалтерський облік та фінансову звітність, Національних Положень (стандартів) бухгалтерського обліку. І хоча склад і структура показників поточного бухгалтерського обліку в значній мірі залежить від прийнятої облікової політики на підприємстві основні його елементи інваріантні.

Четвертий блок — це бухгалтерська фінансова звітність, яка є дуже інформативним документом та є надійним і характеризує майновий стан та фінансове становище (положення) підприємства на ринку. Показники фінансового звіту теж є інваріантні.

П’ятий блок — це статистична фінансова звітність. Ця звітність складається органами державної статистики, біржами, спеціалізованими органами(наприклад, Комітет цінних паперів та фондового ринку), та іншими інформаційно-аналітичними агенціями. Інформація цього блоку є дуже важливою для осіб (фізичних та юридичних), які займаються операціями на ринку цінних паперів.

Шостий блок — несистемні дані. Блок включає до себе показники, які або генеруються в якій-небудь сталій інформаційній системі (наприклад, в різних засобах масової інформації, неофіційні дані, інформація одержана на основі особистих контактів), або дані офіційної статистики, але загальноекономічного характеру, звітність внутрішня або зовнішня управлінського апарату фірми.

За своїми аналітичними можливостями розглянуті джерела інформації поділяються на дві групи:

Перше джерело — показники характеризують майновий та фінансовий стан підприємств.

Друге джерело — показники, які характеризують навкілля, перш за все ринок цінних паперів.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність», а також положень (стандартів) бухгалтерського обліку, нормативно-правових актів, які регламентують питання фінансової звітності, обліково-аналітичний процес завершується узагальненням даних поточного обліку в балансі періоди та складанням бухгалтерської фінансової звітності про діяльність господарюючого суб’єкта.

Звітність містить відомості про стан господарських коштів та джерел їх утворення, про фінансові результати роботи підприємства, затрати, доходи, результати, рух грошових коштів, власний капітал та інші дані.

Звітність складається і використовується у всіх господарюючих суб’єктах — на підприємствах, в об’єднаннях, концернах, по регіонах, галузях і в цілому по народному господарству країни.

В економічній літературі наводиться велика кількість визначень звітності як економічної категорії. Звітність як економічна категорія трактується у двох аспектах (розрізах). З одного боку, вона є економічною інформацією про фінансовий стан, виробничу і фінансово-господарську діяльність підприємства. З іншого боку, звітність як елемент бухгалтерського обліку — це метод узагальнення і подання інформації про результати діяльності підприємства.

Слід зауважити, що звітність повинна включати не тільки систему економічних показників, але і сукупність способів і прийомів узагальнення даних обліку і фінансового стану підприємства. Звідси виходить, що звітність це не тільки впорядкована система економічних показників, які відображають умови і результати виробничої і фінансово-господарської діяльності підприємств, їх фінансовий стан за звітний період, а також і сукупність способів та прийомів узагальнення даних поточного обліку для управління.

Звітність може включати як якісні так і кількісні характеристики, як вартісні так і натуральні показники, відображені у бухгалтерському обліку. Органічний зв’язок між бухгалтерським обліком і звітністю встановлюється лише у тому випадку, коли підсумкові дані поточного обліку за звітний період відображаються у відповідних звітних формах у вигляді синтезованих показників, що досягається складанням балансу періоду.

Положення (стандарт) 1 «Загальні вимоги до фінансової звітності, яке затверджено Міністерством фінансів України, не виділяє такий критерій як функції звітності зовсім, а подає визначення мети фінансової звітності. Тому у подальшому, згідно П(С)БО 1, ми будемо розглядати саме мету фінансової звітності.

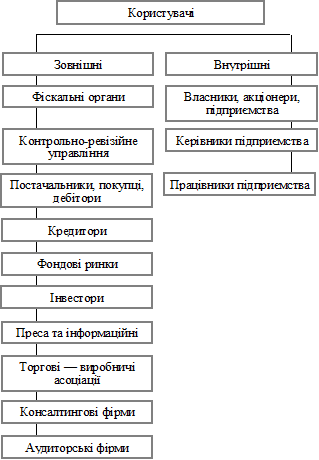

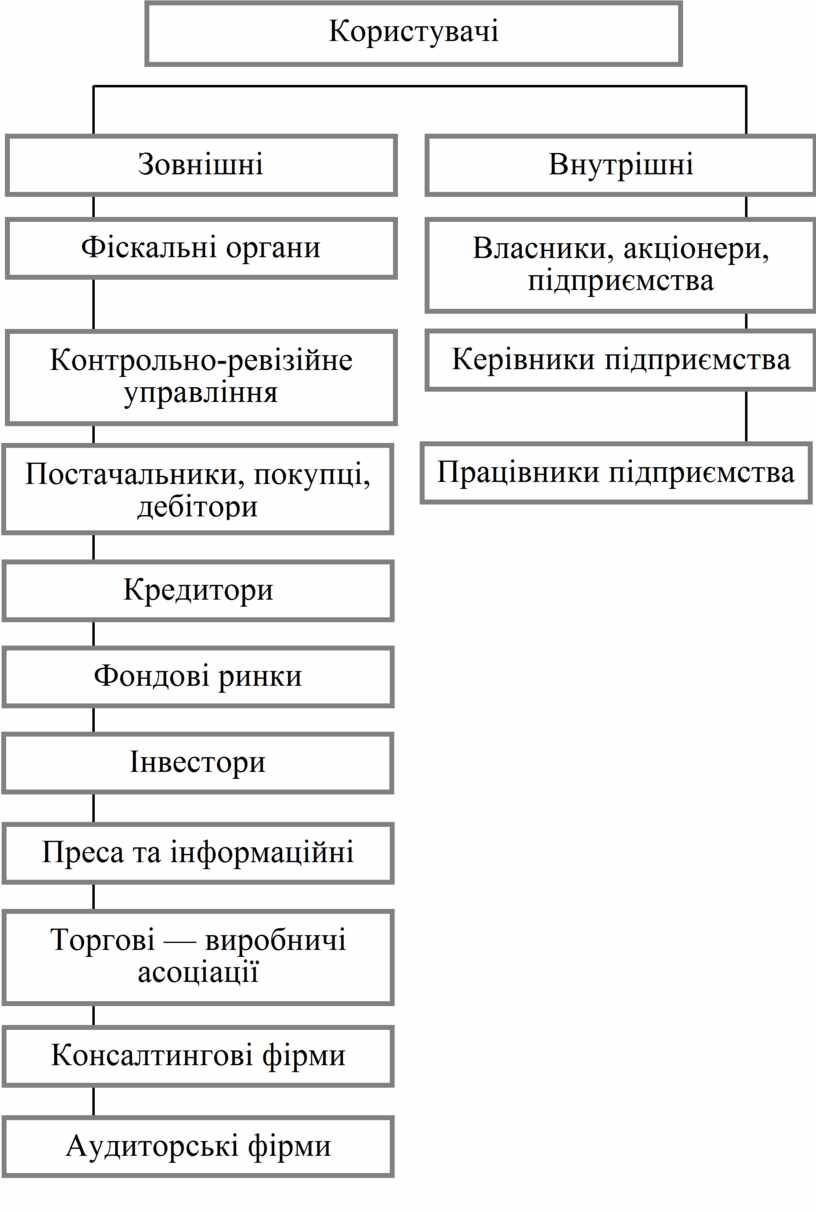

Метою складання фінансової звітності є надання користувачам (рис. 1.2) повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства (7, с. 403) для прийняття рішень.

Така звітність забезпечує загальні інформаційні потреби широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття управлінських рішень.

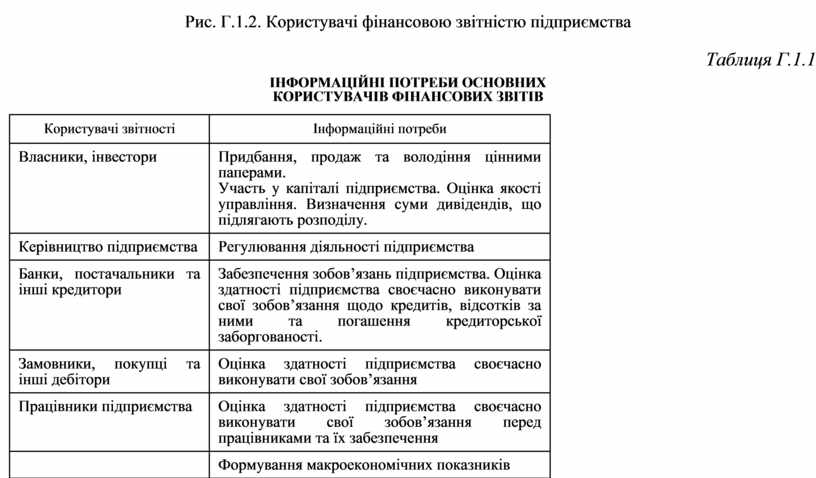

Рис. Г.1.2. Користувачі фінансовою звітністю підприємства

Таблиця Г.1.1

ІНФОРМАЦІЙНІ ПОТРЕБИ ОСНОВНИХ

КОРИСТУВАЧІВ ФІНАНСОВИХ ЗВІТІВ

|

Користувачі звітності |

Інформаційні потреби |

|

Власники, інвестори |

Придбання, продаж та володіння цінними паперами. Участь у капіталі підприємства. Оцінка якості управління. Визначення суми дивідендів, що підлягають розподілу. |

|

Керівництво підприємства |

Регулювання діяльності підприємства |

|

Банки, постачальники та інші кредитори |

Забезпечення зобов’язань підприємства. Оцінка здатності підприємства своєчасно виконувати свої зобов’язання щодо кредитів, відсотків за ними та погашення кредиторської заборгованості. |

|

Замовники, покупці та інші дебітори |

Оцінка здатності підприємства своєчасно виконувати свої зобов’язання |

|

Працівники підприємства |

Оцінка здатності підприємства своєчасно виконувати свої зобов’язання перед працівниками та їх забезпечення |

|

|

Формування макроекономічних показників |

Із таблиці Г.1.1 видно, що звітність має двохсторонній характер. А саме: надає економічну інформацію як зовнішнім так і внутрішнім користувачам. З одного боку вона адресована акціонерам та клієнтурі даного підприємства, тобто людям та організаціям, які зацікавлені в отриманні достовірної інформації про стан та результат його діяльності, а з іншого боку, ця ж сама звітність використовується керівниками підприємств для прийняття управлінських рішень. Зовнішні користувачі за допомогою звітності мають можливість:

— прийняти рішення щодо діяльності та умов ведення справ з тим чи іншим партнером;

— уникнути видачі кредитів ненадійним клієнтам;

— оцінити доцільність придбання активів тієї чи іншої організації;

— правильно побудувати відносини із своїми замовниками;

— оцінити фінансовий стан потенціальних партнерів;

— взяти у розрахунок можливі ризики підприємства тощо. Внутрішні користувачі показники звітності використовують для контролю за виконанням виробничих і фінансових планів, для виявлення недоліків та визначення шляхів їх усунення. Звітні показника використовуються для аналізу господарської діяльності на окремих ділянках виробництва, визначення його позитивних і негативних сторін причин відхилень від плану, виявлення внутрішніх резервів для підвищення ефективності роботи підприємства.

Таким чином, звітність містить інформацію про реалізовану продукцію витрати на виробництво продукції, стан господарських коштів та джерел їх утворення, про фінансові результати роботи підприємства, яка є корисною для широкого кола користувачів при прийнятті ними економічних рішень.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.