Поделиться

ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ

ПЛАН

1. Фінансова стратегія і фінансова політика підприємства

2. Зміст, завдання та методи фінансового планування

3. Зміст і порядок складання поточного (річного) та оперативного фінансового планів підприємства

Ефективність формування і використання фінансових ресурсів підприємства залежить від організації та методів фінасового планування. Фінансовий план як складова загальної системи планування фінансово-господарської діяльності підприємства має узгоджуватися зі стратегією його економічного розвитку, сприяти досягненню поточних господарських завдань. Хибно визначені мета і завдання фінансової діяльності, ігнорування особливостей і реальних умов виробничо-господарської діяльності та некваліфіковане розроблення фінансових планів може стати причиною погіршення фінансового стану і фінансових результатів діяльності підприємства.

Вивчивши матеріали цього розділу, Ви зможете:

- пояснити суть фінансової стратегії і фінансової політики підприємства;

- охарактеризувати зміст, завдання і методи фінансового планування;

—скласти поточний фінансовий план підприємства та пояснити його призначення;

- пояснити призначення оперативного фінансового плану підприємства та розробити його.

1. Фінансова стратегія і фінансова політика підприємства

Фінансова стратегія підприємства - це складова його загальної економічної стратегії, яка охоплює систему довгострокових завдань фінансової діяльності підприємства та найефективніших шляхів їх реалізації. Мета фінансової стратегії підпорядковується загальній меті та завданням економічного розвитку підприємства, зокрема, максималізації його прибутку або максималізації ринкової вартості підприємства.

Основними етапами формування фінансової стратегії підприємства є:

- обґрунтування загального часу, на який формують фінансову стратегію;

- аналіз чинників зовнішнього фінансового середовища діяльності підприємства;

- визначення стратегічної мети фінансової діяльності підприємства;

- розробляння системи заходів щодо забезпечення реалізації фінансової стратегії;

- оцінювання розробленої фінансової стратегії.

Розроблення фінансової стратегії підприємства пов'язане з вирішенням таких основних завдань, як:

-визначення перспективних напрямків розвитку фінансових взаємовідносин підприємства з діловими партнерами;

-обґрунтування основних джерел фінансового забезпечення діяльності підприємства;

- вибір оптимальних способів інвестиційної діяльності підприємства;

- зведення до мінімуму фінансових ризиків підприємства;

-забезпечення фінансової стійкості та рентабельності діяльності підприємства;

-визначення способів і методів виходу підприємства з фінансової кризи.

Ретельно розроблена та достатньо обґрунтована стратегія допомагає приймати ефективні управлінські рішення, спрямовані на розвиток підприємства.

Фінансова стратегія підприємства є основою для розроблення його фінансової політики. Фінансова політика підприємства - це форма реалізації фінансової ідеології та стратегії підприємства в розрізі окремих аспектів його фінансової діяльності. Фінансова політика формується лише за окремими напрямками фінансової діяльності підприємства, що потребують найефективнішого управління для досягнення основної стратегічної мети цієї діяльності.

Основними напрямками фінансової політики підприємства є: політика формування активів і структури капіталу; політика управління активами та інвестиціями; політика залучення фінансових ресурсів; політика управління фінансовими ризиками і запобігання банкрутству.

Політика формування активів і структури капіталу -система критеріїв та заходів щодо формування активів підприємства за рахунок власного та залученого капіталу, а також забезпечення такого їх поєднання, яке оптимізує співвідношення рівня фінансової рентабельності та рівня фінансових ризиків відповідно до обраних критеріїв управління прибутком.

Політика управління активами та інвестиціями - система критеріїв та заходів щодо забезпечення організації ефективного використання оборотних та необоротних активів підприємства, вибір і реалізація найефективніших інвестиційних проектів та фінансових інструментів вкладення капіталу.

Політика залучення фінансових ресурсів - система критеріїв і заходів, яка забезпечує найефективніші форми та умови залучення фінансових ресурсів відповідно до потреб розвитку підприємства.

Політика управління фінансовими ризиками - система критеріїв і заходів, яка забезпечує оцінювання рівня окремих фінансових ризиків діяльності підприємства та мінімізацію пов'язаних з ними фінансових втрат. Елементами такої політики є: ідентифікація окремих видів фінансових ризиків, пов'язаних з діяльністю підприємства та визначення рівня їх імовірності; оцінювання можливих фінансових втрат, пов'язаних з окремими ризиками; встановлення граничного рівня ризику окремих фінансових операцій; попередження окремих фінансових ризиків; внутрішнє та зовнішнє страхування фінансових ризиків та оцінка його ефективності.

Формування фінансової політики підприємства має здебільшого багаторівневий характер. Так, наприклад, у межах політики формування фінансових ресурсів підприємства може розроблятися політика формування власних фінансових ресурсів і політика їх залучення із зовнішніх джерел. У свою чергу, політика формування власних фінансових ресурсів може включати самостійні блоки: цінову політику, амортизаційну, дивідендну, емісійну, інвестиційну, податкову політику тощо (рис. 9.1).

|

|

|

Фінансова політика підприємства |

![]()

![]()

![]()

![]()

![]()

![]()

|

Політика формування активів і структури капіталу |

|

Політика управління активами та інвестиціями |

|

Політика залучення фінансових ресурсів |

|

Політика управління фінансовими Ризиками |

|

Цінова |

|

Амортизаційна |

|

Дивідендна |

|

Комісійна |

|

Інвестиційна |

|

Податкова |

Рис. 1. Складові фінансової політики підприємства

Цінова політика підприємства - це політика формування цін на продукцію підприємства з урахуванням динаміки кон'юнктури ринку (попиту та пропозиції) та рівня витрат на виготовлення і реалізацію продукції.

Амортизаційна політика підприємства - це політика управління амортизаційними відрахуваннями з метою реінвестування їх у виробничу діяльність підприємства.

Дивідендна політика підприємства ґрунтується на оптимізації пропорцій між частиною прибутку підприємства, що використовується на споживання (виплату дивідендів), і тією частиною прибутку, яку капіталізують. Вона спрямована на зростання ринкової вартості акцій.

Емісійна політика підприємства - це політика залучення необхідного обсягу фінансових ресурсів із зовнішніх джерел унаслідок випуску та розміщення на первинному ринку власних цінних паперів (акцій, облігацій тощо).

Інвестиційна політика підприємства полягає у виборі та реалізації найвигідніших шляхів розширення й оновлення активів підприємства задля забезпечення основних напрямків його економічного розвитку.

Податкова політика підприємства ґрунтується на виборі оптимального способу здійснення податкових платежів за наявності альтернативних варіантів господарської діяльності підприємства.

Ефективність фінансової стратегії та реалізації фінансової політики залежить від того, чи враховує вона реальні економічні можливості підприємства та стан і тенденції розвитку зовнішнього щодо підприємства підприємницького середовища.

Фінансова стратегія підприємства втілюється в його перспективному (стратегічному) плані розвитку, в якому визначають основні альтернативні фінансові показники діяльності підприємства, відповідно до передбачуваних варіантів розвитку ринкового середовища. Розробка альтернативних фінансових планів, які дають змогу прогнозувати ймовірні зміни фінансового стану і фінансових результатів діяльності підприємства, здійснюється на підставі моделювання, факторного аналізу і нормування.

У перспективному фінансовому плані розробляють прогноз звіту про фінансові результати, звіту про рух грошових коштів, прогноз балансу активів і пасивів підприємства тощо.

2. Зміст, завдання та методи фінансового планування

Фінансове планування - це розроблення системи фінансових планів за окремими напрямками фінансової діяльності підприємства, які забезпечують реалізацію його фінансової стратегії у плановому періоді. Мета фінансового планування - забезпечення діяльності підприємства необхідними фінансовими ресурсами. Розрізняють стратегічне (див. п. 9.1), поточне та оперативне фінансове планування діяльності підприємства.

Поточне фінансове планування -це планування фінансової діяльності підприємства на плановий період, переважно на рік, з деталізацією основних показників по кварталах. Основними видами поточних фінансових планів підприємства є: план доходів і витрат з виробничо-комерційної (операційної) діяльності; план надходжень і витрат коштів; балансовий план; план формування і використання фінансових ресурсів.

Оперативне фінансове планування - це процес конкретизації надходжень і використання фінансових ресурсів підприємства за короткі проміжки часу (місяць, декада, тиждень, день). Метою оперативного фінансового планування є визначення послідовності і термінів виконання окремих фінансових операцій для забезпечення збалансованості доходів із витратами і зміцнення фінансового стану підприємства. Основними видами оперативних фінансових планів є платіжний календар, поточний та капітальний бюджети.

Основними завданнями фінансового планування є:

- оптимізація фінансових відносин підприємства з діловими партнерами у плановому періоді;

- фінансове забезпечення основної, операційної та іншої звичайної діяльності підприємства;

- визначення способів ефективного інвестування капіталу підприємства у плановому періоді;

-забезпечення раціонального використання матеріально-технічних і фінансових ресурсів підприємства у плановому періоді;

- контроль за організацією поточних розрахунків і використанням платіжних засобів підприємства.

Фінансовий план розробляють на основі: загальної фінансової стратегії підприємства; основних напрямків його фінансової політики; даних про планові обсяги виробництва та реалізації продукції; інформації щодо інвестиційної та фінансової діяльності підприємства; показників розвитку фінансового ринку; результатів фінансового аналізу діяльності підприємства за попередні звітні періоди; оцінки фінансового стану і резервів економічного розвитку підприємства на початок планового періоду тощо.

Для розробляння фінансових планів застосовують такі методи:

- балансовий, згідно з яким узгоджують (збалансовують) не тільки підсумкові показники доходів і витрат та надходжень і видатків, а й для кожної статті витрат (видатків) визначають конкретні джерела їх покриття;

-нормативний, за яким потребу у фінансових ресурсах та джерела їх покриття визначають на підставі фінансових норм і нормативів (ставки податків, норми амортизації тощо);

- розрахунково-аналітичний, відповідно до якого планові показники розраховують на підставі фактичних даних за базовий період та індексів їх зміни у плановому періоді;

- методи економіко-математичного моделювання для прогнозування значення показників та оптимізації планових рішень за критеріями: максимуму прибутку (доходу) на одиницю вкладеного капіталу; мінімуму фінансових чи поточних витрат; мінімуму вкладеного капіталу за максимально ефективного результату.

Розроблений фінансовий план дає змогу визначити, який обсяг грошових коштів може мати підприємство у своєму розпорядженні, які основні джерела їх надходження, чи достатньо коштів для виконання планових завдань, скільки коштів потрібно перерахувати до бюджету, кредиторам, страховим компаніям тощо, як буде розподілятися прибуток підприємства, чи збалансовані доходи з витратами підприємства тощо.

3. Зміст і порядок складання поточного (річного) та оперативного фінансового планів підприємства

Поточний фінансовий план - це план формування та розподілу фінансових ресурсів підприємства на плановий рік із розбивкою показників за кварталами. Річний фінансовий план відображає обсяги надходжень і витрачання грошових коштів підприємства у плановому році на забезпечення потреб його поточної діяльності, а також на розвиток і виконання фінансових зобов'язань, включно з зобов'язаннями щодо сплати податків та обов'язкових платежів, розрахунків із діловими партнерами тощо.

Під поточним фінансовим планом також розуміють розділ бізнес-плану, який розробляють для підтвердження окупності та прибутковості інвестицій у підприємницький проект та який містить такі складові: план доходів і витрат, план грошових надходжень і виплат, план активів і пасивів (балансовий план), план формування і використання фінансових ресурсів.

Показники фінансового плану підприємства визначають на підставі:

- оцінки платоспроможного попиту споживачів на основні види продукції (товарів, робіт, послуг) підприємства на плановий рік, оптимізації номенклатури продукції, що її виробляє підприємство, визначення нових ринків збуту продукції та розроблених заходів щодо підвищення ефективності збутової діяльності підприємства;

- визначення обсягів виробництва і реалізації продукції (товарів, робіт, послуг) підприємства на плановий рік;

- розроблених заходів щодо підвищення технічного, технологічного й організаційного рівня виробництва на підприємстві у плановому періоді, його модернізації та реконструкції (освоєння нових видів продукції і нових технологій, технічне переобладнання підприємства, вдосконалення системи управління, планування та організації виробництва і матеріального постачання, заходи щодо зниження матеріаломісткості та енергомісткості виробництва);

- удосконалення організаційної структури підприємства, його реорганізації та реструктуризації;

- удосконалення менеджменту персоналу на підприємстві (підвищення кваліфікації працівників, удосконалення системи оплати праці та матеріального стимулювання працівників, соціальний розвиток підприємства тощо);

- визначення необхідності та обсягів реалізації природоохоронних заходів на підприємстві;

-оцінки основних показників фінансової та інвестиційної діяльності підприємства на плановий рік (оцінки загальної потреби та обсягів і джерел залучення фінансових ресурсів, методів управління дебіторською і кредиторською заборгованістю, способів забезпечення своєчасності розрахунків підприємства за спожиті матеріали, з оплати праці, сплати податків та обов'язкових платежів тощо);

-оцінки можливих ризиків діяльності підприємства, включно з техногенними (майновими) та фінансовими ризиками, дії

інших чинників ризику та розробляння заходів, спрямованих на їх запобігання та усунення, включно із створенням резервних фондів, укладенням договорів страхування тощо.

Для державних підприємств розробляння річного фінансового плану є обов'язковим, а його форма затверджена Міністерством економіки України. Річний фінансовий план державного підприємства складається з двох частин.

Частина І "Формування чистого прибутку" містить чотири розділи:

І. Доходи.

II. Витрати.

III. Фінансові результати діяльності.

IV. Плановий розподіл чистого прибутку.

"Джерела формування і надходження коштів та напрямки використання" містить такі розділи:

І. Джерела формування та надходження коштів.

II. Приріст активів підприємства.

III. Повернення залучених коштів.

IV. Витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів.

V. Покриття збитків минулих періодів.

VI. Елементи операційних витрат.

VII. Розрахунок податку на додану вартість (ПДВ).

На відміну від державних підприємств, підприємства недержавної форми власності не зобов'язані складати фінансові плани або можуть розробляти їх у довільній формі. Сьогодні найпоширенішою формою фінансових планів на недержавних підприємствах є баланс доходів і видатків, який, як правило, містить такі розділи: доходи і надходження коштів підприємства; витрати і відрахування; взаємовідносини з бюджетом та позабюджетними фондами; взаємовідносини з кредитними установами тощо.

Для перевірки правильності складання балансу доходів і видатків розробляють спеціальну перевірочну таблицю - так званий шаховий баланс. У підметі шахового балансу записують усі доходи і надходження коштів на підприємство, у присудку - всі видаткові платежі підприємства. Таким чином, по вертикалі групують видатки в розрізі джерел їх покриття, а по горизонталі здійснюють розподіл доходів за напрямками їх використання.

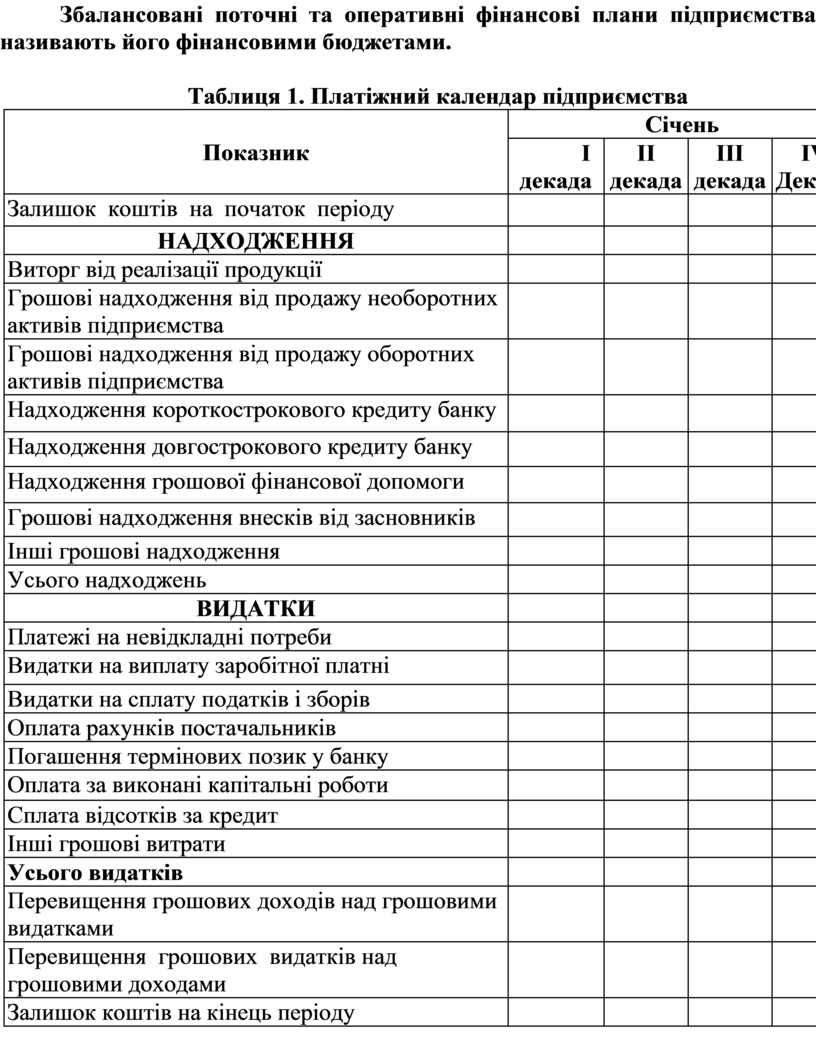

Підприємствам важливо знати стан своїх фінансових ресурсів не тільки за певний період часу, а й на конкретну дату. Для цього розробляють платіжний календар.

Платіжний календар - це оперативний фінансовий план, який зазвичай розробляють на місяць із розбивкою на декади або тижні. У ньому визначають очікувані грошові потоки (у національній та іноземній валютах) за всіма напрямками і термінами їх надходження і використання, а також порівнюють залишки грошових коштів, їх надходження і вибуття та оцінюють спроможність підприємства своєчасно виконувати всі свої поточні фінансові зобов'язання.

У платіжному календарі записують залишок грошових коштів підприємства (у касі, на поточних рахунках у банках), суми очікуваних грошових надходжень, суми витрачання грошових коштів, суму перевищення грошових доходів над грошовими видатками (або видатків над доходами), залишок коштів або їх нестачу на кінець місяця. Форму платіжного календаря підприємства подано в табл. 9.1. Складання платіжного календаря дає змогу забезпечити своєчасність виконання розрахунків за поточними зобов'язаннями підприємства, прослідкувати зміни в його платоспроможності, визначити обсяги і час додаткового залучення коштів або наявності залишків вільних грошових коштів, підвищити рівень оперативного контролю за станом розрахунків підприємства.

Збалансовані поточні та оперативні фінансові плани підприємства називають його фінансовими бюджетами.

Таблиця 1. Платіжний календар підприємства

|

Показник |

Січень |

|||

|

І декада |

II декада |

IIІ декада |

IV Декада |

|

|

Залишок коштів на початок періоду |

|

|

|

|

|

НАДХОДЖЕННЯ |

|

|

|

|

|

Виторг від реалізації продукції |

|

|

|

|

|

Грошові надходження від продажу необоротних активів підприємства |

|

|

|

|

|

Грошові надходження від продажу оборотних активів підприємства |

|

|

|

|

|

Надходження короткострокового кредиту банку |

|

|

|

|

|

Надходження довгострокового кредиту банку |

|

|

|

|

|

Надходження грошової фінансової допомоги |

|

|

|

|

|

Грошові надходження внесків від засновників |

|

|

|

|

|

Інші грошові надходження |

|

|

|

|

|

Усього надходжень |

|

|

|

|

|

ВИДАТКИ |

|

|

|

|

|

Платежі на невідкладні потреби |

|

|

|

|

|

Видатки на виплату заробітної платні |

|

|

|

|

|

Видатки на сплату податків і зборів |

|

|

|

|

|

Оплата рахунків постачальників |

|

|

|

|

|

Погашення термінових позик у банку |

|

|

|

|

|

Оплата за виконані капітальні роботи |

|

|

|

|

|

Сплата відсотків за кредит |

|

|

|

|

|

Інші грошові витрати |

|

|

|

|

|

Усього видатків |

|

|

|

|

|

Перевищення грошових доходів над грошовими видатками |

|

|

|

|

|

Перевищення грошових видатків над грошовими доходами |

|

|

|

|

|

Залишок коштів на кінець періоду |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.