Поделиться

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

курса внеурочной деятельности

«Финансовая грамотность»

для 8-9 классов

Составители:

учитель истории и обществознания

Мягкова Светлана Викторовна

ПАСПОРТ ФОНДА ОЦЕНОЧНЫХ СРЕДСТВ

Фонд оценочных средств (ФОС) создан для контроля освоения курса внеурочной деятельности «Финансовая грамотность» для 8-9 классов, проводится в виде текущего (за четверть) и итогового контроля.

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ

8 КЛАСС

ПРЕДМЕТНЫЕ РЕЗУЛЬТАТЫ

делать выводы, что наличные деньги не единственная форма оплаты товаров и услуг;

определять роль денег в экономике страны как важнейшего элемента рыночной экономики;

определять роль влияния образования на последующую карьеру и соответственно наличные доходы;

делать выводы, что бесконтрольная трата семейных доходов лишает семью возможности обеспечить устойчивость своего благосостояния и может привести к финансовым трудностям семьи;

планировать доходы и расходы семьи.

пользоваться дебетовой картой;

определять причины роста инфляции;

устанавливать причинно-следственные связи между нормой инфляции и уровнем доходов семей;

использовать различные источники для определения причин инфляции и её влияния на покупательную способность денег, имеющихся в наличии;

определять и оценивать варианты повышения личного дохода;

соотносить вклад в личное образование и последующий личный доход;

сравнивать различные профессии и сферы занятости для оценки потенциала извлечения дохода и роста своего благосостояния на коротком и длительном жизненном горизонте;

оценивать свои ежемесячные расходы;

читать диаграммы, графики, иллюстрирующие структуру доходов населения или семьи;

различать личные расходы и расходы семьи;

отличать инвестиции от сбережений;

сравнивать доходность инвестиционных продуктов;

находить в Интернете сайты социальных служб, обращаться за помощью;

читать договор страхования;

рассчитывать ежемесячные платежи по страхованию;

защитить личную информацию, в том числе в сети Интернет;

пользоваться банковской картой с минимальным финансовым риском;

соотносить риски и выгоды;

читать договор с банком;

рассчитывать банковский процент и сумму выплат по вкладам;

находить актуальную информацию на специальных сайтах, посвящённых созданию малого (в том числе семейного) бизнеса; рассчитывать издержки, доход, прибыль;

переводить одну валюты в другую;

находить информацию об изменениях курсов валют;

считать сумму заплаченных налогов или сумму, которую необходимо заплатить в качестве налога;

просчитывать, как изменения в структуре и размерах семейных доходов и имущества могут повлиять на величину подлежащих уплате налогов;

находить актуальную информацию о пенсионной системе и накоплениях в сети Интернет.

соотносить различные потребности и желания с точки зрения финансовых возможностей;

определять приоритетные траты; исходя из этого строить бюджет на краткосрочную и долгосрочную перспективы;

осуществлять анализ бюджета и оптимизировать его для формирования сбережений;

искать необходимую информацию на сайтах банков, страховых компаний и др. финансовых учреждений;

оценивать необходимость использования различных финансовых инструментов для повышения благосостояния семьи;

откладывать деньги на определённые цели;

выбирать рациональные схемы инвестирования семейных сбережений для обеспечения будущих крупных расходов семьи;

оценивать последствия сложных жизненных ситуаций с точки зрения пересмотра структуры финансов семьи и личных финансов;

оценивать предлагаемые варианты страхования;

анализировать и оценивать финансовые риски;

развивать критическое мышление по отношению к рекламным сообщениям;

способность реально оценивать свои финансовые возможности;

оценивать необходимость использования банковских услуг для решения своих финансовых проблем и проблем семьи;

выделять круг вопросов, которые надо обдумать при создании своего бизнеса, а также типы рисков, такому бизнесу угрожающие;

оценивать необходимость наличия сбережений в валюте в зависимости от экономической ситуации в стране;

осознавать гражданскую ответственность при уплате налогов;

планировать расходы на уплату налогов;

рассчитать и прогнозировать, как могут быть связаны величины сбережений на протяжении трудоспособного возраста и месячного дохода после окончания трудовой карьеры.

ЛИЧНОСТНЫЕ РЕЗУЛЬТАТЫ

- воспитание мотивации к труду, стремления строить свое будущее на основе целеполагания и планирования, ответственности за настоящее

и будущее собственное финансовое благополучие, благополучие своей семьи и государства;

- сформированность ответственности за принятие решений в сфере личных финансов;

- готовность пользоваться своими правами в финансовой сфере и исполнять возникающие в связи с взаимодействием с финансовыми институтами обязанности.

МЕТАПРЕДМЕТНЫЕ РЕЗУЛЬТАТЫ

1. Регулятивные УУД:

- умение сознательно организовывать свою познавательную деятельность (от постановки цели до получения и оценки результата);

- умение на оценку своих учебных достижений, поведения, черт своей личности с учётом мнения других людей, в том числе для корректировки собственного поведения в окружающей среде; выполнение в повседневной жизни этических и правовых норм, экологических требований;

- умение не определение собственного отношения к явлениям современной жизни, формулирование своей точки зрения

2. Познавательные УУД:

- умение объяснять явления и процессы социальной действительности с научных позиций; рассматривать их комплексно в контексте сложившихся реалий и возможных перспектив;

- умение выполнять познавательные и практические задания, в том числе с использованием проектной деятельности на уроках и в доступной социальной

практике, на: 1) использование элементов причинно-следственного анализа; 2) исследование несложных реальных связей и зависимостей; 3) определение

сущностных характеристик изучаемого объекта; выбор верных критериев для сравнения, сопоставления, оценки объектов; 4) поиск и извлечение нужной

информации по заданной теме в адаптированных источниках различного типа; 5) перевод информации из одной знаковой системы в другую (из текста в

таблицу, из аудиовизуального ряда в текст и др.); выбор знаковых систем адекватно познавательной и коммуникативной ситуации; 6) подкрепление изученных положений конкретными примерами.

3. Коммуникативные УУД:

- способность анализировать реальные социальные ситуации, выбирать адекватные способы деятельности и модели поведения в рамках реализуемых основных социальных ролей, свойственных подросткам;

- овладение различными видами публичных выступлений (высказывания, монолог, дискуссия) и следование этическим нормам и правилам ведения диалога.

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ

9 КЛАСС

ПРЕДМЕТНЫЕ РЕЗУЛЬТАТЫ

принимать рациональные финансовые решения в сфере управления личными финансами;

проводить своевременный финансовый анализ;

ставить стратегические задачи для достижения личных финансов

в сотрудничестве с учителем ставить новые учебные задачи;

распознавать принципы функционирования финансовой системы современного государства;

понимать личную ответственность за решения;

планировать и прогнозировать будущие доходы и расходы личного бюджета;

определять направления взаимодействия граждан с фондовыми и валютными ранками;

основам взаимодействия с кредитными организациями;

основным понятиям и инструментам взаимодействия с участниками финансовых отношений;

основам управления налоговыми платежами с целью снижения налоговых расходов в условиях соблюдения налоговой дисциплины;

выбирать страховые продукты и страховые компании;

принимать инвестиционные решения с позиции минимизации финансовых рисков;

составлять личный финансовый план;

определять и анализировать проблему, определять финансовые и государственные учреждения, в которые необходимо обратиться для их решения;

владеть умением поиска различных способов решения финансовых проблем и их оценки;

владеть умением осуществлять краткосрочное и долгосрочное планирование поведения в сфере финансов;

уметь устанавливать причинно-следственные связи между социальными и финансовыми явлениями и процессами;

уметь осуществлять элементарный прогноз в сфере личных финансов и оценивать свои поступки;

вступать в коммуникацию со сверстниками и учителем, понимать и продвигать предлагаемые идеи;

анализировать и интерпретировать финансовую информацию из различных источников.

понимать права и обязанности в сфере финансов;

владеть коммуникативными компетенциями;

анализировать и интерпретировать финансовую информацию из разных источников;

определять задачи в области управления личными финансами;

находить источники информации для решения финансовых задач;

сотрудничать со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

формировать собственную финансовую стратегию;

решать финансовые задачи;

проявлять познавательную инициативу в учебном сотрудничестве;

самостоятельно учитывать выделенные учителем ориентиры действия в новом учебном материале;

осуществлять констатирующий и предвосхищающий контроль по результату и по способу действия, актуальный контроль на уровне произвольного внимания;

самостоятельно оценивать правильность выполнения действия и вносить необходимые коррективы в исполнение как по ходу его реализации, так и в конце действия.

ЛИЧНОСТНЫЕ РЕЗУЛЬТАТЫ

- воспитание мотивации к труду, стремления строить свое будущее на основе целеполагания и планирования, ответственности за настоящее

и будущее собственное финансовое благополучие, благополучие своей семьи и государства;

- сформированность ответственности за принятие решений в сфере личных финансов;

- готовность пользоваться своими правами в финансовой сфере и исполнять возникающие в связи с взаимодействием с финансовыми институтами обязанности.

МЕТАПРЕДМЕТНЫЕ РЕЗУЛЬТАТЫ

1. Регулятивные УУД:

- умение сознательно организовывать свою познавательную деятельность (от постановки цели до получения и оценки результата);

- умение на оценку своих учебных достижений, поведения, черт своей личности с учётом мнения других людей, в том числе для корректировки собственного поведения в окружающей среде; выполнение в повседневной жизни этических и правовых норм, экологических требований;

- умение не определение собственного отношения к явлениям современной жизни, формулирование своей точки зрения;

- соотносить свои действия с планируемыми результатами, осуществлять контроль своей деятельности в процессе достижения результата, оценивать

правильность решения учебной задачи;

- выявлять позитивные и негативные факторы, влияющие на результаты и качество выполнения задания.

2. Познавательные УУД:

- умение объяснять явления и процессы социальной действительности с научных позиций; рассматривать их комплексно в контексте сложившихся реалий и возможных перспектив;

- умение выполнять познавательные и практические задания, в том числе с использованием проектной деятельности на уроках и в доступной социальной

практике;- умение, направленное на: 1) использование элементов причинно-следственного анализа; 2) исследование несложных реальных связей и зависимостей;

3) определение сущностных характеристик изучаемого объекта; выбор верных критериев для сравнения, сопоставления, оценки объектов; 4) поиск и извлечение нужной информации по заданной теме в адаптированных источниках различного типа; 5) перевод информации из одной знаковой системы в другую (из текста в таблицу, из аудиовизуального ряда в текст и др.); выбор знаковых систем адекватно познавательной и коммуникативной ситуации; 6) подкрепление изученных положений конкретными примерами.

3. Коммуникативные УУД:

- способность анализировать реальные социальные ситуации, выбирать адекватные способы деятельности и модели поведения в рамках реализуемых основных социальных ролей, свойственных подросткам;

- использовать ИКТ-технологии для обработки, передачи, систематизации и презентации информации;- овладение различными видами публичных выступлений (высказывания, монолог, дискуссия) и следование этическим нормам и правилам ведения диалога.

Текущий контроль

8 КЛАСС

1 – четверть.

Практическая работа №1. Управление денежными средствами

Тестовые задания.

1. Банкнота – это:

А) Ценная бумага, свидетельствующая о доле в собственности предприятия

Б) Слиток драгоценного металла

В) Бумажный заменитель денег

Г) Вид товарных денег

2. Рост цен на все товары и услуги внутреннего рынка, обесценивание денег – это:

А) Дефляция

Б) Инфляция

В) Модернизация

Г) Манипуляция

3. Человеческим капиталом называют:

А) Все те дарования, умения и знания, которые могут быть с пользой применены работодателем и за которые человек вправе требовать оплаты

В) Вложения человека в недвижимость

Г) Здания, оборудование, сооружения, которые человек использует в своей преобразовательной деятельности

Д) Все те дарования, умения и знания, которые не могут быть с пользой применены работодателем и за которые человек вправе требовать оплаты

4. Что такое дефицит бюджета?

А) Ситуация, при которой расходы превышают доходы

Б) Ситуация, при которой расходы меньше доходов

В) Ситуация, при которой доходы равны расходам

Г) Ситуация, при которой отсутствуют расходы в бюджете

5. При прочих равных условиях какова связь между уровнем образования и доходами человека:

А) Чем более образован человек, тем больше его доходы

Б) Чем более образован человек, тем меньше его доходы

В) Уровень образования и доходы человека никак не связаны

Задания с кратким ответом

6. Перечислите функции денег.

7. Что из перечисленного ниже относится к доходам от собственности?

А) Заработная плата наёмного работника

Б) Арендная плата за трёхкомнатную квартиру

В) Ежеквартальная премия

Г) Процент по вкладу в банк «Лучший»

Д) Пособие по уходу за ребёнком

Е) Пенсия по инвалидности

Ж) Дивиденды по акциям компании «Сибком +»

З) Наследство

8. Работа с текстом.

Прочитайте текст и ответьте на вопросы после текста.

В древнейших земледельческих обществах Месопотамии за три тысячелетия до нашей эры важнейшим товаром был ячмень. Мельчайшей «разменной единицей» был шекель – 180 ячменных

зёрен (обычно это около 11 г). В шекелях ячменя можно было выразить ценность любого товара или услуги. Со временем шекель стал универсальной мерой веса, им стали мерить, в частности, серебро. В законах вавилонского царя Хаммурапи (около XVIII в. до н.э.) – древнейшем сохранившемся своде писаных законов – штрафы были указаны в шекелях серебра. Ценность ячменя сильно зависела от урожая, поэтому серебро было гораздо более стабильной «валютой».

В феодальной Японии вплоть до XIX века основной, так сказать, единицей богатства было коку – количество риса, которым можно прокормить взрослого человека в течение года (около 278 литров, или около 150 килограммов). Если про какого-нибудь землевладельца говорили, что у него 30 тыс. коку, это не означало, что он располагает таким количеством риса. Это была суммарная стоимость всех его активов – урожайной земли, скота, рабочей силы, сведённая к наиболее понятной единице измерения. В коку измеряли богатство даже тех владений, где рис не выращивали вовсе.

У кочевников евразийских степей роль универсального эквивалента выполнял скот: с его помощью платили налоги и пени, выкупали невест, выменивали у оседлых соседей хлеб, дёготь,

качественное оружие и другие необходимые товары.

У всех этих «натуральных валют» была общая проблема: они были чрезвычайно волатильны, т. е. их ценность относительно других товаров сильно колебалась в течение года и зависела от множества природных факторов (урожай мог погибнуть от дождей или засухи, среди скота мог начаться падёж). В этом смысле полезные ископаемые были куда надёжнее. Идеальными оказались золото

и серебро: достаточно распространены и в то же время достаточно редки, они не подвержены коррозии и почти не окисляются, их легко узнать. От использования металлов в качестве «натуральных валют» на вес (в виде песка или брусков) оставался один шаг до монетного дела (http://pro.lenta.ru/money).

Вопросы к тексту:

1. О каком виде денег идёт речь в тексте?

2. Что позволяет таким деньгам служить в качестве средства обмена (какие свойства)?

3. Как общая проблема таких видов денег названа в тексте? Каким способом она была решена позже?

4. «Если про какого-нибудь землевладельца говорили, что у него 30 тыс. коку…» Какую функцию денег иллюстрирует данный отрывок из текста?

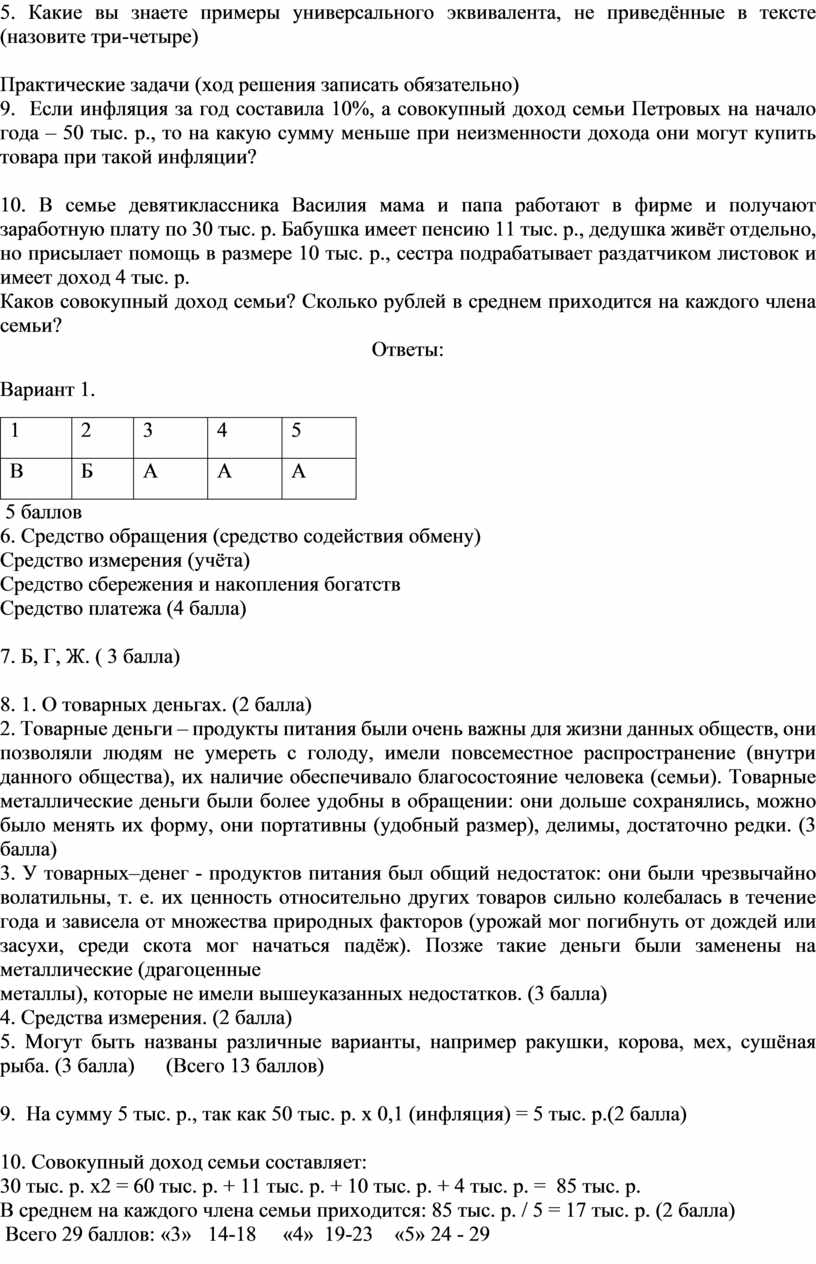

5. Какие вы знаете примеры универсального эквивалента, не приведённые в тексте (назовите три-четыре)

Практические задачи (ход решения записать обязательно)

9. Если инфляция за год составила 10%, а совокупный доход семьи Петровых на начало года – 50 тыс. р., то на какую сумму меньше при неизменности дохода они могут купить товара при такой инфляции?

10. В семье девятиклассника Василия мама и папа работают в фирме и получают заработную плату по 30 тыс. р. Бабушка имеет пенсию 11 тыс. р., дедушка живёт отдельно, но присылает помощь в размере 10 тыс. р., сестра подрабатывает раздатчиком листовок и имеет доход 4 тыс. р.

Каков совокупный доход семьи? Сколько рублей в среднем приходится на каждого члена семьи?

Ответы:

Вариант 1.

|

1 |

2 |

3 |

4 |

5 |

|

В |

Б |

А |

А |

А |

5 баллов

6. Средство обращения (средство содействия обмену)

Средство измерения (учёта)

Средство сбережения и накопления богатств

Средство платежа (4 балла)

7. Б, Г, Ж. ( 3 балла)

8. 1. О товарных деньгах. (2 балла)

2. Товарные деньги – продукты питания были очень важны для жизни данных обществ, они позволяли людям не умереть с голоду, имели повсеместное распространение (внутри данного общества), их наличие обеспечивало благосостояние человека (семьи). Товарные металлические деньги были более удобны в обращении: они дольше сохранялись, можно было менять их форму, они портативны (удобный размер), делимы, достаточно редки. (3 балла)

3. У товарных–денег - продуктов питания был общий недостаток: они были чрезвычайно волатильны, т. е. их ценность относительно других товаров сильно колебалась в течение года и зависела от множества природных факторов (урожай мог погибнуть от дождей или засухи, среди скота мог начаться падёж). Позже такие деньги были заменены на металлические (драгоценные

металлы), которые не имели вышеуказанных недостатков. (3 балла)

4. Средства измерения. (2 балла)

5. Могут быть названы различные варианты, например ракушки, корова, мех, сушёная рыба. (3 балла) (Всего 13 баллов)

9. На сумму 5 тыс. р., так как 50 тыс. р. х 0,1 (инфляция) = 5 тыс. р.(2 балла)

10. Совокупный доход семьи составляет:

30 тыс. р. х2 = 60 тыс. р. + 11 тыс. р. + 10 тыс. р. + 4 тыс. р. = 85 тыс. р.

В среднем на каждого члена семьи приходится: 85 тыс. р. / 5 = 17 тыс. р. (2 балла)

Всего 29 баллов: «3» 14-18 «4» 19-23 «5» 24 - 29

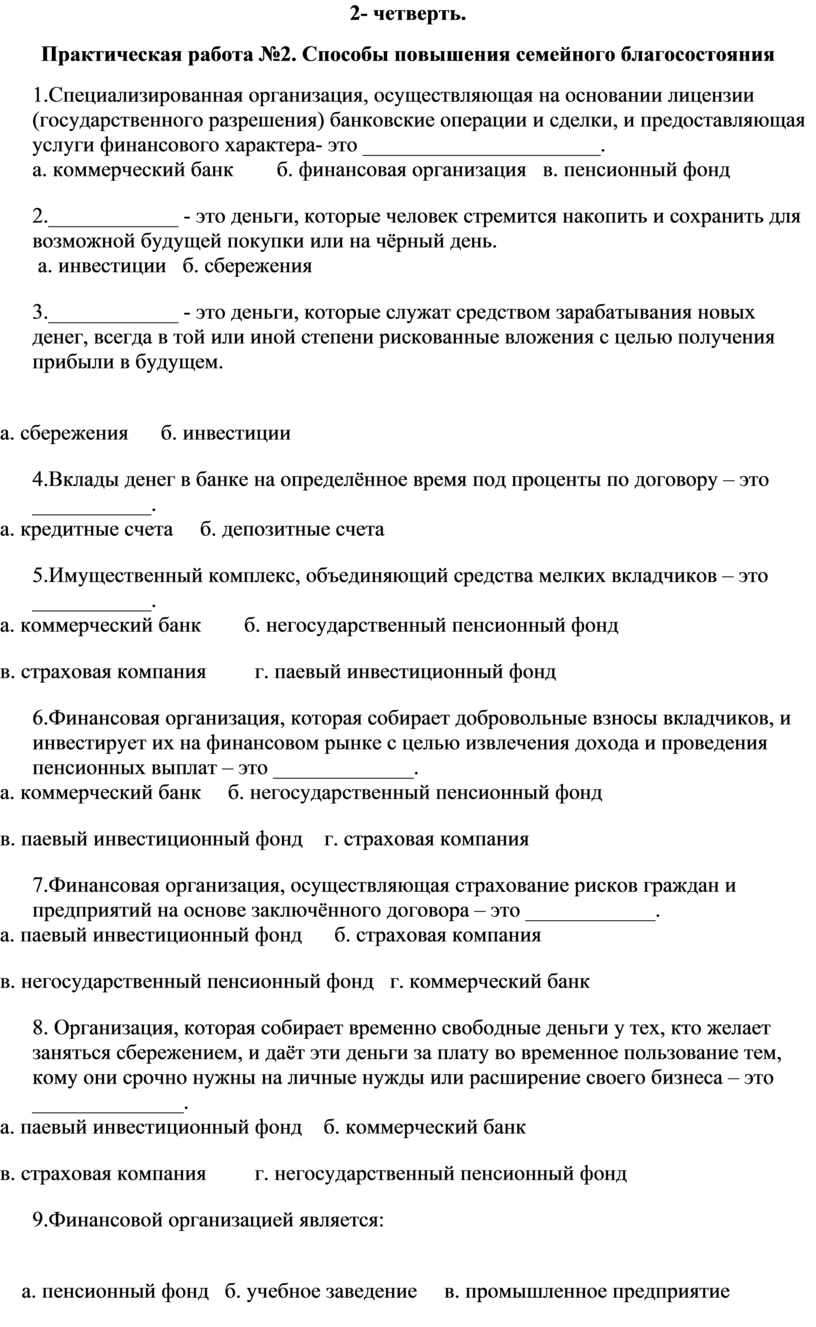

2- четверть.

Практическая работа №2. Способы повышения семейного благосостояния

1.Специализированная организация, осуществляющая на основании лицензии (государственного разрешения) банковские операции и сделки, и предоставляющая услуги финансового характера- это ______________________.

а. коммерческий банк б. финансовая организация в. пенсионный фонд

2.____________ - это деньги, которые человек стремится накопить и сохранить для возможной будущей покупки или на чёрный день.

а. инвестиции б. сбережения

3.____________ - это деньги, которые служат средством зарабатывания новых денег, всегда в той или иной степени рискованные вложения с целью получения прибыли в будущем.

а. сбережения б. инвестиции

4.Вклады денег в банке на определённое время под проценты по договору – это ___________.

а. кредитные счета б. депозитные счета

5.Имущественный комплекс, объединяющий средства мелких вкладчиков – это ___________.

а. коммерческий банк б. негосударственный пенсионный фонд

в. страховая компания г. паевый инвестиционный фонд

6.Финансовая организация, которая собирает добровольные взносы вкладчиков, и инвестирует их на финансовом рынке с целью извлечения дохода и проведения пенсионных выплат – это _____________.

а. коммерческий банк б. негосударственный пенсионный фонд

в. паевый инвестиционный фонд г. страховая компания

7.Финансовая организация, осуществляющая страхование рисков граждан и предприятий на основе заключённого договора – это ____________.

а. паевый инвестиционный фонд б. страховая компания

в. негосударственный пенсионный фонд г. коммерческий банк

8. Организация, которая собирает временно свободные деньги у тех, кто желает заняться сбережением, и даёт эти деньги за плату во временное пользование тем, кому они срочно нужны на личные нужды или расширение своего бизнеса – это ______________.

а. паевый инвестиционный фонд б. коммерческий банк

в. страховая компания г. негосударственный пенсионный фонд

9.Финансовой организацией является:

а. пенсионный фонд б. учебное заведение в. промышленное предприятие

10.____________ - это ценная бумага, доля владения компанией, закрепляющая права её владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов.

а. дивиденд б. акция

11.___________ - это часть прибыли компании, распределяемая между акционерами, в соответствии с количеством и видом акций, долей.

а. акция б. дивиденд

12.Главный регулятор финансово-кредитной системы страны – это ______________.

а. коммерческий банк б. центральный банк РФ

13.Сколько этапов составления финансового плана?

а. 2 б. 6 в. 4

14.___________ - это индивидуальный план достижения поставленной вами финансовой цели.

а. семейный бюджет б. финансовый план

15.То, что приносит вам деньги или ваши доходы – это _______________.

а. пассивы б. активы

16.То, что забирает деньги, то есть ваши расходы – это _______________.

а. активы б. пассивы

17.Что из перечисленного является пассивом?

а. Алименты (если их выплачивают) б. Налоги

в. Счет на оплату электроэнергии г. Всё выше перечисленное

18.Какая оценка говорит о самой высокой надёжности негосударственного пенсионного фонда?

а. «ruAAA» б. «ruA»

19.Основная функция Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзора), Центрального банка Российской Федерации (Банка России), Агентства по страхованию вкладов (АСВ)

а. инвестирование средств

б. защита интересов как человека, так и организаций, вступающих в различные финансовые отношения

в. сбережение средств на депозитных вкладах

20.Семья Зиминых получает ежемесячно заработную плату 40 000 рублей (на двоих), за аренду квартиры 5 000 рублей, тратит ежемесячно на коммунальные платежи 2 000 рублей, продукты 10 000 рублей, на одежду и другое 15 000 рублей, кредит 3 000 рублей.

Внесите в таблицу активы и пассивы. Подсчитайте итого доходов и итого расходов. С какой суммы семья сможет откладывать деньги для достижения цели согласно финансовому плану?

|

Активы |

Доходы (сумма) |

Пассивы |

Расходы (сумма) |

|

Итого: |

Итого: |

3 – четверть.

Практическая работа №3. Риски в мире денег

1. Обстоятельство непреодолимой силы, ситуация, возникающая помимо воли людей, включённых в какую-либо деятельность или принадлежащих к какой-либо группе людей, это:

а) форс-минор;

б) естественная ситуация;

в) рядовая ситуация;

г) форс-мажор.

2. Куда следует обратиться за получением сертификата на материнский капитал?

а) в Фонд социального страхования РФ;

в) в Пенсионный фонд РФ;

г) в частную страховую компанию;

д) в Федеральный фонд обязательного медицинского страхования.

3. Из какого фонда работодатель получает деньги на возмещение работнику заработка, потерянного за время болезни?

а) из Федерального фонда обязательного медицинского страхования;

б) из Пенсионного фонда РФ;

в) из Фонда социального страхования;

г) из страхового фонда предприятия.

4. Чтобы получить статус безработного и пособие по безработице, необходимо зарегистрироваться:

а) в центре занятости населения по месту жительства;

б) в отделении Пенсионного фонда по месту жительства;

в) в отделении Фонда социального страхования РФ по месту жительства;

г) в Министерстве труда и социальной защиты РФ.

5. Отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определённых событий за счёт денежных фондов, формируемых из уплачиваемых ими страховых взносов, представляет собой:

а) страховой договор;

б) страховая премия;

в) страховой случай;

г) страхование.

6. Обязательное медицинское страхование (ОМС) в случае заболевания распространяется:

а) на всех граждан России со дня их рождения;

б) на граждан России, достигших 14 лет;

в) на всех людей, проживающих в России, в том числе и нерезидентов РФ;

г) на всех жителей страны, достигших 18 лет.

7. Возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств – это:

а) финансовые убытки;

б) финансовые отношения;

в) финансовые риски;

г) финансовое мошенничество.

Риски в ми ре денег

8. Совершение противоправных действий в сфере денежного обращения путём обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения – это:

а) административный проступок;

б) финансовое мошенничество;

в) финансовые риски;

г) особые жизненные ситуации.

Задания с кратким ответом (по 2 балла за каждый правильный ответ)

1. Что из перечисленного ниже можно отнести к особым жизненным ситуациям?

а) рождение ребёнка;

б) повышение в должности на работе;

в) потеря работы не по своей инициативе;

г) смерть любимого животного;

д) долгая болезнь;

е) пожар или иное бедствие, вызвавшее потерю имущества либо денежные проблемы;

ж) запланированный переезд в другой город.

2. На что из перечисленного ниже можно потратить материнский капитал?

а) на покупку детской одежды и обуви;

б) на покупку автомобиля;

в) на улучшение жилищных условий;

г) на оплату расходов при получении ребёнком платного образования;

д) на увеличение пенсии матери;

е) на покупку бытовой техники.

Задания с развёрнутым ответом (по 3 балла за каждое правильно выполненное задание)

1. Как можно минимизировать финансовые потери в случае стихийных бедствий, а также пожара, протечки труб и т. д.?

2. В чём различие между государственным и коммерческим страхованием?

3. Почему инфляция является финансовым риском? Как можно минимизировать влияние этого риска?

4. Как распознать финансовую пирамиду?

Задачи (по 4 балла за каждую правильно выполненную задачу)

1. Представим, что в вашей семье родился ребёнок. Ваша мама работала в школе учителем. Куда ей следует обратиться за получением пособия по уходу за ребёнком? Куда следовало обратиться, если бы она не была трудоустроена?

2. Представим, что родители решили застраховать квартиру, в которой вы проживаете. Какие действия необходимо для этого совершить?

3. Степанов Илья решил в июне отправиться в путешествие по Австрии. Когда он рассчитывал стоимость своего путешествия, курс составлял 45,50 руб. за евро. В этом случае поездка обошлась бы в 50 050 руб. Но когда он через некоторое время стал покупать билеты на самолёт и заказывать отель, то сумма увеличилась на 4780 руб. Оказалось, что, пока Илья раздумывал о покупке валюты, произошла девальвация рубля. На сколько рублей увеличился курс евро для россиян за это время?

Риски в ми ре денег

4. Представим, что в вашем городе появилась новая инвестиционная компания, о которой никто ранее не знал. В рекламных плакатах, развешанных по всему городу, утверждалось, что эта компания давно работает на финансовом рынке и поэтому способна приносить своим вкладчикам 100%-ный доход в год.

Чтобы стать её инвестором, необходимо сначала внести первоначальный взнос в размере 10 тыс. руб. Ваши родственники начали активно обсуждать, стоит ли быть инвесторами этой компании. Что вы посоветуете им и как аргументируете свою позицию?

Ключи

Задания с развёрнутым ответом

1. Минимизировать финансовые потери можно, застраховав своё имущество и здоровье.

2. В государственном страховании страховщиком является государство, а в коммерческом – коммерческая страховая компания. Государственное социальное страхование распространяется на всех граждан страны, а коммерческое – только на тех, кто заключил договор коммерческого страхования. При государственном социальном страховании платят не граждане, а государство и работодатель через страховые взносы, при коммерческом страховании оплата полностью производится непосредственно заказчиком страховой услуги.

3. Инфляция является финансовым риском, так как обесценивает сбережения, т. е. на сбереженную сумму через какое-то время можно купить меньше товаров и потребить услуг, чем ранее. Влияние этого риска можно минимизировать, размещая свои сбережения в банке под определённый процент (примерно соответствующий инфляции или превышающий её). Можно использовать и другие финансовые инструменты (ПИФы, операции с валютой и др.), но они не обеспечивают сохранности сбережений.

4. Признаки финансовой пирамиды:

• предлагается получение в будущем дохода, значительно (в несколько раз превышающего среднестатистический доход по банковским вкладам;

• агрессивная реклама;

• отсутствие полной информации о компании;

• небольшой срок существования компании.

Задачи

1. За получением пособия по уходу за ребёнком следует обратиться к работодателю. В случае если женщина не трудоустроена, необходимо обратиться в отделение Фонда социального страхования РФ по месту жительства.

2. Во-первых, необходимо найти наиболее подходящую страховую компанию и выбрать страховой продукт. Для этого следует:

• найти информацию о страховых компаниях, имеющих свои офисы в том городе, где вы проживаете;

• выбрать несколько надёжных компаний (посмотреть рейтинги надёжности в сети Интернет);

• узнать, в какую сумму обойдётся страховка интересующего имущества в каждой компании;

• на основании сопоставления надёжности компании и стоимости страхового полиса выбрать подходящий вариант.

Во-вторых, обратиться в страховую компанию и проверить все предварительные условия страховки (внимательно изучить договор).

В-третьих, предоставить в страховую компанию необходимые документы. Подписать договор и получить полис.

3. Курс евро вырос на 4,34 руб.:

50 050 : 45,50 = 1100 евро;

50 050 + 4780 = 54 830 руб.;

54 830 : 1100 = 49,84 евро;

49,84 – 45,50 = 4,34 руб.

Риски в ми ре денег

4. По всем признакам в городе действует финансовая пирамида. Следует посоветовать своим родственникам отказаться от такого инвестирования. Аргументы могут быть сформулированы в свободной форме, главное – в них должны быть указаны признаки финансовой пирамиды и спрогнозированы последствия её деятельности на ближайшее будущее.

4 – четверть.

Практическая работа №4.

Обобщение результатов изучения темы

«Семья и государство: как они взаимодействуют»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

* |

|

|

11 |

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

* |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

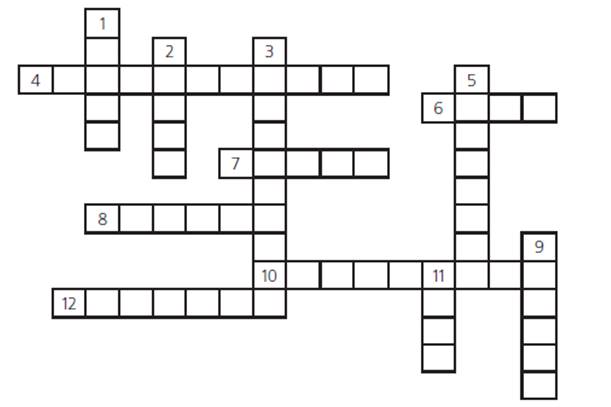

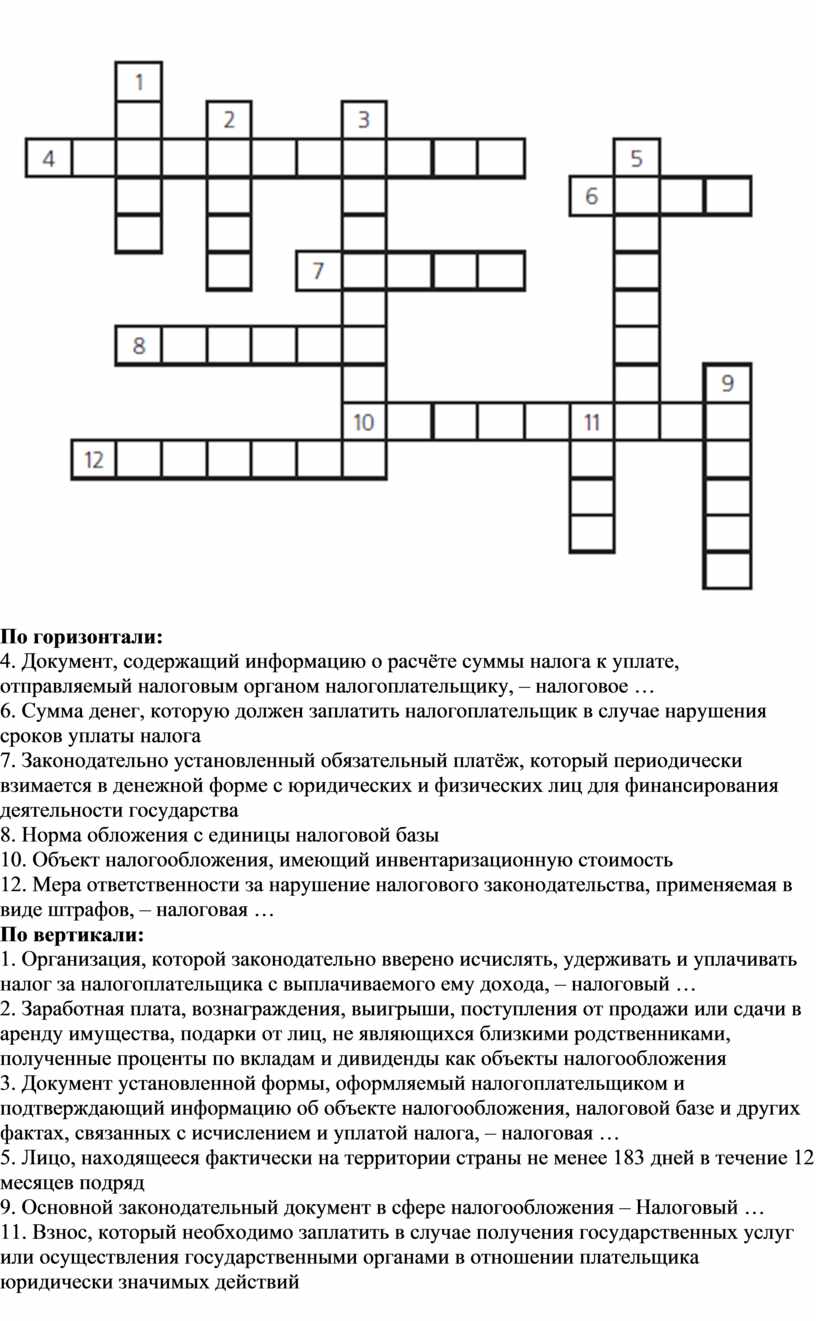

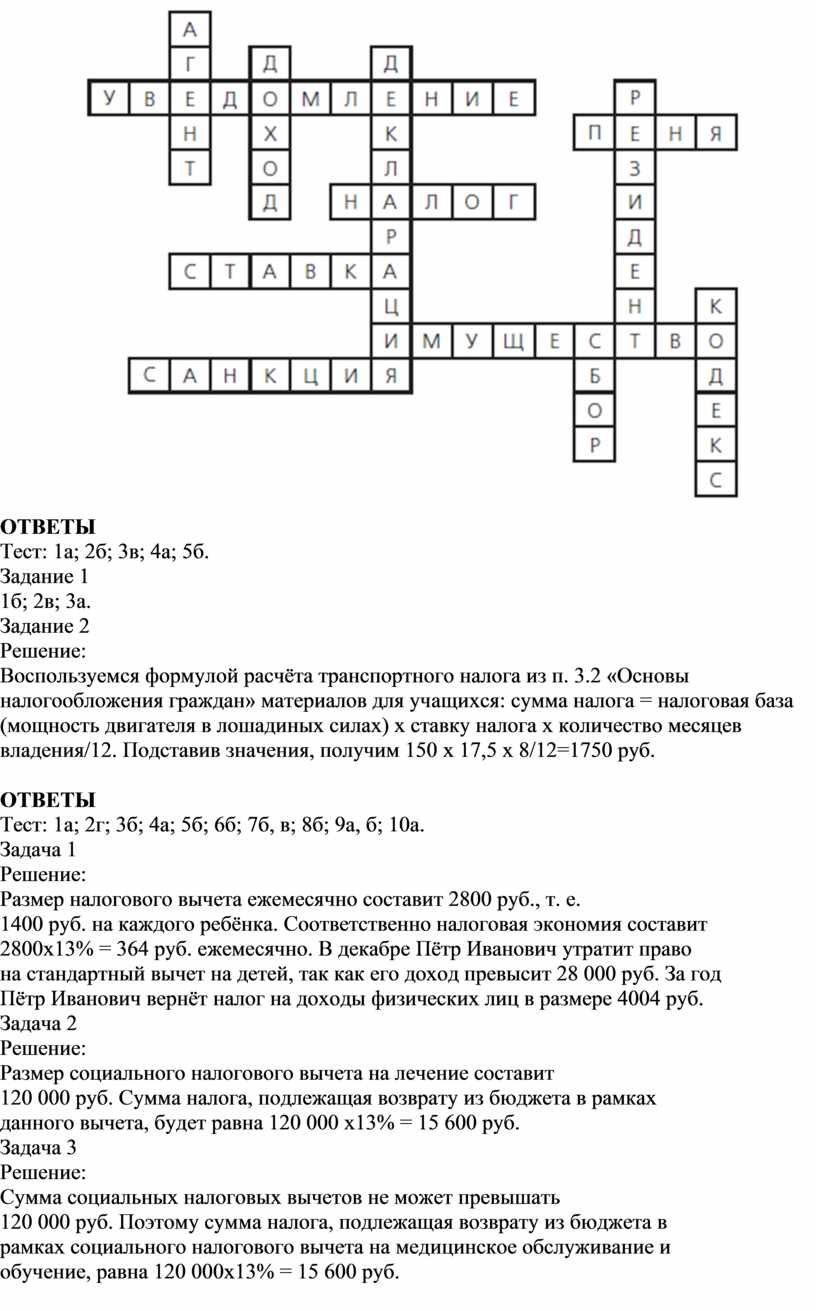

По горизонтали

2. Человек старше 18 лет, который может и хочет работать и ищет работу.

5. Способ обеспечить возмещение потерь из-за опасных ситуаций.

6. Обязательные платежи государству. 7. Налог, который зависит от доходов людей. 8. Повреждение механизма, машины, устройства во время работы, движения. 12*13. Человек, гражданин, имеющий права и обязанности.

По вертикали

1. Деньги, которые государство выплачивает пожилым людям и инвалидам. 2*14. Документ, который подтверждает, что человек болел и может получить пособие. 9. Поощрение работника за отличные результаты. 10. Штраф за неуплату налогов, коммунальных платежей. 11. Документ, который выдаёт клиенту страховая компания.

ИТОГОВАЯ РАБОТА ПО КУРСУ «ФИНАНСОВАЯ ГРАМОТНОСТЬ». 8 КЛАСС.

Цель контроля: определить степень сформированности основных компетенций, оценить качество подготовки обучающихся по всем основным темам года, изучаемым в 8 классе по курсу.

1. Отметьте верный вариант: Эмиссия денег – это

А) спуск денег

Б) выпуск денег

В) миссия денег

2. Согласны ли вы с утверждением: «В банке банкноту можно обменять на золото»

Подчеркните Да/Нет

3. Вставьте пропущенные слова:

Чем выше инфляция, чем стремительнее ______________ в стране цены, тем быстрее ________________ большая часть населения.

4. Отметьте все источники денежных поступлений:

А) Налоги

Б) Заработная плата

В) Доходы от сдачи имущества в аренду

Г) Наследство

5. Постоянные расходы:

А) приобретение украшений

Б) покупка лекарств

В) плата за квартиру

Г) отдых на море

6. Налог на доходы физических лиц (НДФЛ) – подоходный налог в нашей стране составляет:

А) 22%

Б) 15%

В) 13%

7. Решите:

Водителю автобуса при трудоустройстве пообещали выплатить зарплату 35600 рублей. Сколько денег он получит на руки?

А) 36700 Б) 30972 В) 35600

8. Соедините термин (понятие) с его определением:

|

1) Налог |

А) самостоятельный субъект рыночных отношений, действующий на свой страх и риск, в целях получения прибыли; |

|

2) Предприниматель |

Б) продукт труда, произведенный для продажи и удовлетворения спроса на рынке; |

|

3) Прибыль |

В) установленный государством сбор, уплачиваемый учреждениями и населением; |

|

4) Товар |

Г) экономическая величина, получаемая в результате превышения доходов над расходами. |

9. Какой банк отвечает за устранение с финансового рынка России недобросовестных и мошеннических организаций:

А) Альфа-банк

Б) Сбербанк

В) Центральный банк РФ

Г) Совкомбанк

10. Соедините термин (понятие) с его определением:

|

А)Коммерческий банк |

1) Это особый вид финансовой организации, осуществляющей страхование рисков граждан и предприятий на основе заключённого договора |

|

Б)Страховая компания |

2) Это особый вид экономических отношений, призванный обеспечить страховую защиту людей или организаций от различного рода опасностей за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов |

|

В) Страхование |

3) Это вид банка, кредитная организация, специализирующаяся на предоставлении банковских услуг как юридическим, так и физическим лицам. |

11. Согласны ли вы с утверждением: «Родственники умершего человека по закону становятся его наследниками. Причём наследуют они как имущество, так и его финансовые обязательства».

Подчеркните Да/Нет

12. Для оформления пенсии следует обратиться в

А) Страховой фонд РФ

Б) Пенсионный фонд РФ

В) Благотворительный фонд РФ

13. Согласны ли вы с утверждением, что первые фонды взаимного страхования возникли в глубокой древности, когда финикийские купцы, проложившие торговые пути по Средиземному морю, договаривались между собой о взаимной помощи на случай кораблекрушения и нападений пиратов?

Подчеркните Да/Нет

14. Вставьте термин к определению: « __________________________________________ - это совершение противоправных действий в сфере денежного обращения путём обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения»

15. Допишите: главный банк государства, осуществляющий эмиссию денег, обеспечивающий стабильность банковской и денежной системы страны – это _____________________________

Критерии оценивания.

За каждый правильный ответ – 1 балл

Шкала перевода баллов в отметки

|

Максимальный балл |

Проходной балл |

Отметки |

||

|

«3» |

«4» |

«5» |

||

|

15 |

7 |

7-9 |

10-13 |

14-15 |

Текущий контроль

9 КЛАСС

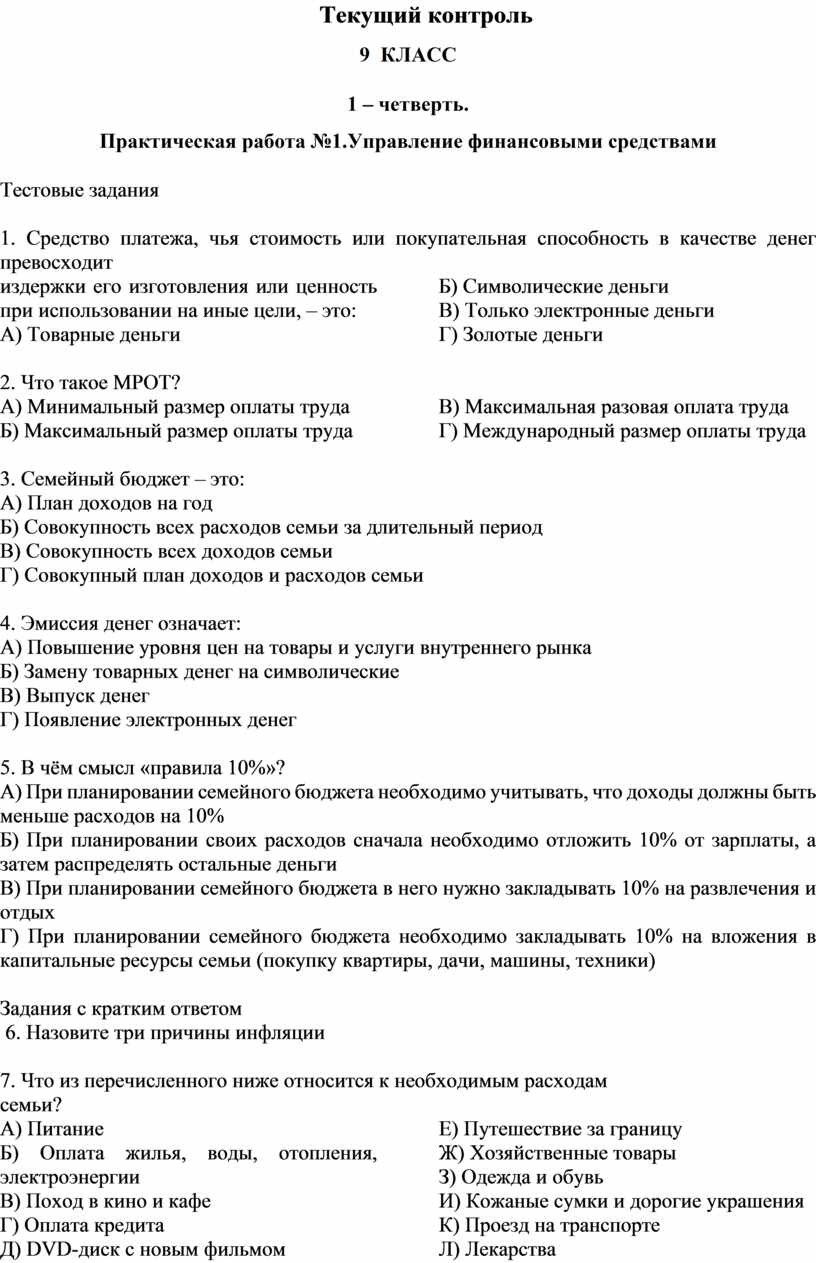

1 – четверть.

Практическая работа №1.Управление финансовыми средствами

Тестовые задания

1. Средство платежа, чья стоимость или покупательная способность в качестве денег превосходит

издержки его изготовления или ценность при использовании на иные цели, – это:

А) Товарные деньги

Б) Символические деньги

В) Только электронные деньги

Г) Золотые деньги

2. Что такое МРОТ?

А) Минимальный размер оплаты труда

Б) Максимальный размер оплаты труда

В) Максимальная разовая оплата труда

Г) Международный размер оплаты труда

3. Семейный бюджет – это:

А) План доходов на год

Б) Совокупность всех расходов семьи за длительный период

В) Совокупность всех доходов семьи

Г) Совокупный план доходов и расходов семьи

4. Эмиссия денег означает:

А) Повышение уровня цен на товары и услуги внутреннего рынка

Б) Замену товарных денег на символические

В) Выпуск денег

Г) Появление электронных денег

5. В чём смысл «правила 10%»?

А) При планировании семейного бюджета необходимо учитывать, что доходы должны быть меньше расходов на 10%

Б) При планировании своих расходов сначала необходимо отложить 10% от зарплаты, а затем распределять остальные деньги

В) При планировании семейного бюджета в него нужно закладывать 10% на развлечения и отдых

Г) При планировании семейного бюджета необходимо закладывать 10% на вложения в капитальные ресурсы семьи (покупку квартиры, дачи, машины, техники)

Задания с кратким ответом

6. Назовите три причины инфляции

7. Что из перечисленного ниже относится к необходимым расходам

семьи?

А) Питание

Б) Оплата жилья, воды, отопления, электроэнергии

В) Поход в кино и кафе

Г) Оплата кредита

Д) DVD-диск с новым фильмом

Е) Путешествие за границу

Ж) Хозяйственные товары

З) Одежда и обувь

И) Кожаные сумки и дорогие украшения

К) Проезд на транспорте

Л) Лекарства

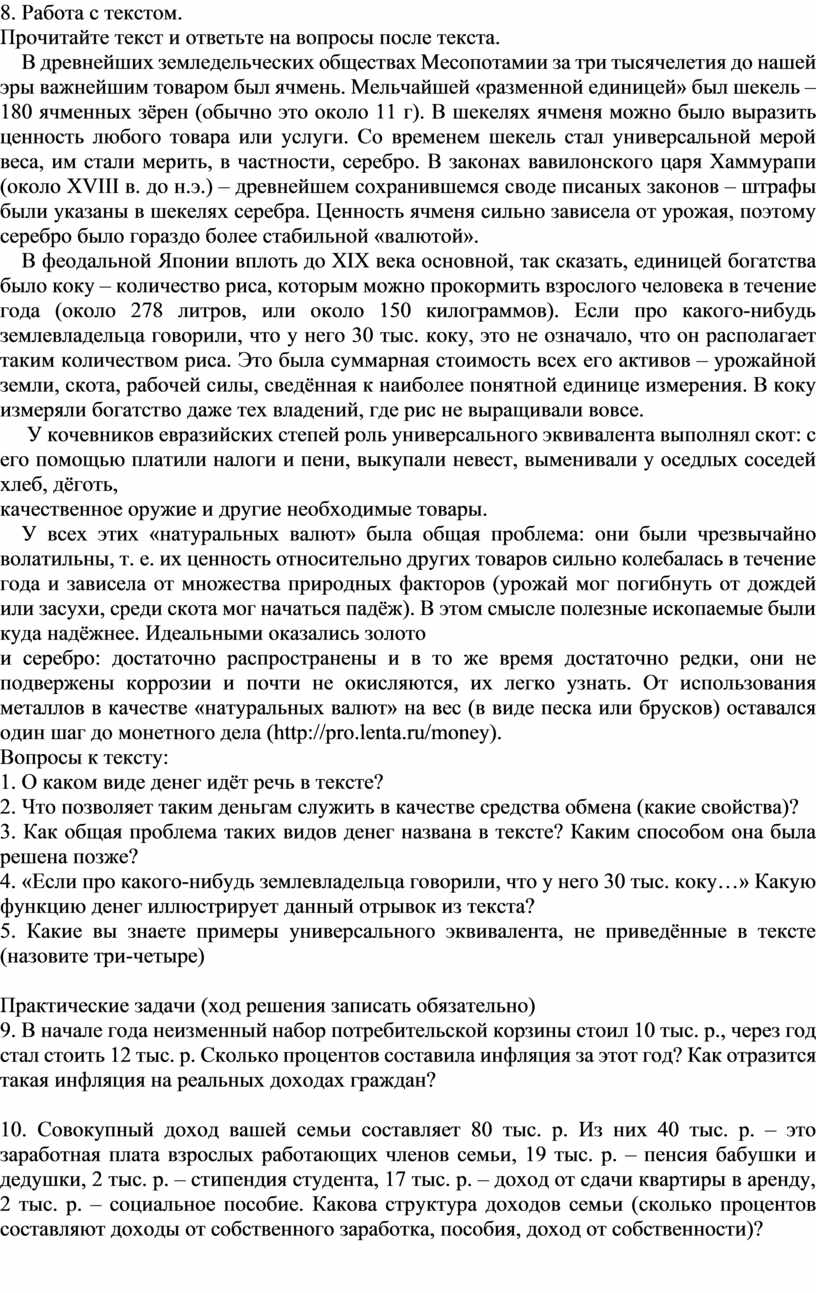

8. Работа с текстом.

Прочитайте текст и ответьте на вопросы после текста.

В древнейших земледельческих обществах Месопотамии за три тысячелетия до нашей эры важнейшим товаром был ячмень. Мельчайшей «разменной единицей» был шекель – 180 ячменных зёрен (обычно это около 11 г). В шекелях ячменя можно было выразить ценность любого товара или услуги. Со временем шекель стал универсальной мерой веса, им стали мерить, в частности, серебро. В законах вавилонского царя Хаммурапи (около XVIII в. до н.э.) – древнейшем сохранившемся своде писаных законов – штрафы были указаны в шекелях серебра. Ценность ячменя сильно зависела от урожая, поэтому серебро было гораздо более стабильной «валютой».

В феодальной Японии вплоть до XIX века основной, так сказать, единицей богатства было коку – количество риса, которым можно прокормить взрослого человека в течение года (около 278 литров, или около 150 килограммов). Если про какого-нибудь землевладельца говорили, что у него 30 тыс. коку, это не означало, что он располагает таким количеством риса. Это была суммарная стоимость всех его активов – урожайной земли, скота, рабочей силы, сведённая к наиболее понятной единице измерения. В коку измеряли богатство даже тех владений, где рис не выращивали вовсе.

У кочевников евразийских степей роль универсального эквивалента выполнял скот: с его помощью платили налоги и пени, выкупали невест, выменивали у оседлых соседей хлеб, дёготь,

качественное оружие и другие необходимые товары.

У всех этих «натуральных валют» была общая проблема: они были чрезвычайно волатильны, т. е. их ценность относительно других товаров сильно колебалась в течение года и зависела от множества природных факторов (урожай мог погибнуть от дождей или засухи, среди скота мог начаться падёж). В этом смысле полезные ископаемые были куда надёжнее. Идеальными оказались золото

и серебро: достаточно распространены и в то же время достаточно редки, они не подвержены коррозии и почти не окисляются, их легко узнать. От использования металлов в качестве «натуральных валют» на вес (в виде песка или брусков) оставался один шаг до монетного дела (http://pro.lenta.ru/money).

Вопросы к тексту:

1. О каком виде денег идёт речь в тексте?

2. Что позволяет таким деньгам служить в качестве средства обмена (какие свойства)?

3. Как общая проблема таких видов денег названа в тексте? Каким способом она была решена позже?

4. «Если про какого-нибудь землевладельца говорили, что у него 30 тыс. коку…» Какую функцию денег иллюстрирует данный отрывок из текста?

5. Какие вы знаете примеры универсального эквивалента, не приведённые в тексте (назовите три-четыре)

Практические задачи (ход решения записать обязательно)

9. В начале года неизменный набор потребительской корзины стоил 10 тыс. р., через год стал стоить 12 тыс. р. Сколько процентов составила инфляция за этот год? Как отразится такая инфляция на реальных доходах граждан?

10. Совокупный доход вашей семьи составляет 80 тыс. р. Из них 40 тыс. р. – это заработная плата взрослых работающих членов семьи, 19 тыс. р. – пенсия бабушки и дедушки, 2 тыс. р. – стипендия студента, 17 тыс. р. – доход от сдачи квартиры в аренду, 2 тыс. р. – социальное пособие. Какова структура доходов семьи (сколько процентов составляют доходы от собственного заработка, пособия, доход от собственности)?

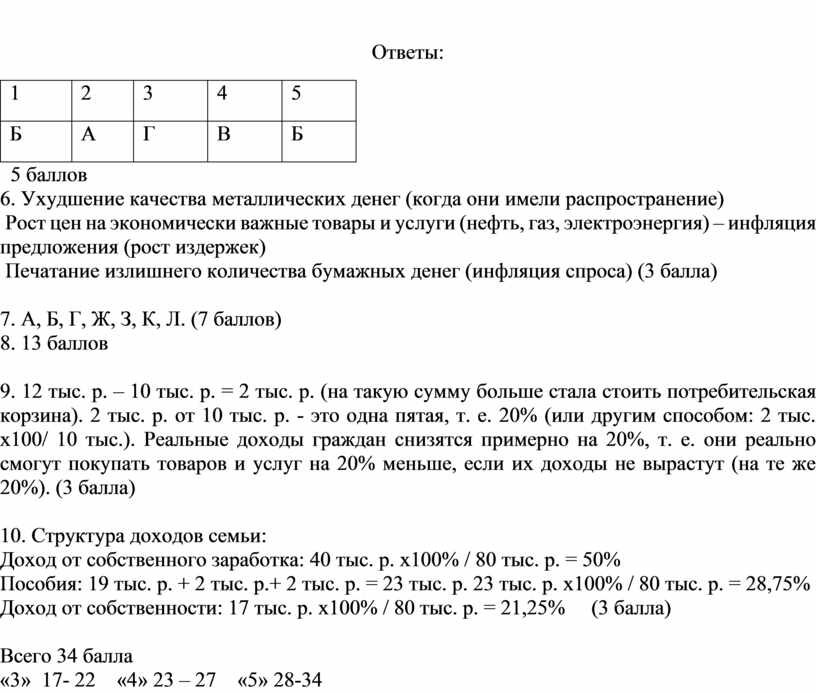

Ответы:

|

1 |

2 |

3 |

4 |

5 |

|

Б |

А |

Г |

В |

Б |

5 баллов

6. Ухудшение качества металлических денег (когда они имели распространение)

Рост цен на экономически важные товары и услуги (нефть, газ, электроэнергия) – инфляция предложения (рост издержек)

Печатание излишнего количества бумажных денег (инфляция спроса) (3 балла)

7. А, Б, Г, Ж, З, К, Л. (7 баллов)

8. 13 баллов

9. 12 тыс. р. – 10 тыс. р. = 2 тыс. р. (на такую сумму больше стала стоить потребительская корзина). 2 тыс. р. от 10 тыс. р. - это одна пятая, т. е. 20% (или другим способом: 2 тыс. х100/ 10 тыс.). Реальные доходы граждан снизятся примерно на 20%, т. е. они реально смогут покупать товаров и услуг на 20% меньше, если их доходы не вырастут (на те же 20%). (3 балла)

10. Структура доходов семьи:

Доход от собственного заработка: 40 тыс. р. х100% / 80 тыс. р. = 50%

Пособия: 19 тыс. р. + 2 тыс. р.+ 2 тыс. р. = 23 тыс. р. 23 тыс. р. х100% / 80 тыс. р. = 28,75%

Доход от собственности: 17 тыс. р. х100% / 80 тыс. р. = 21,25% (3 балла)

Всего 34 балла

«3» 17- 22 «4» 23 – 27 «5» 28-34

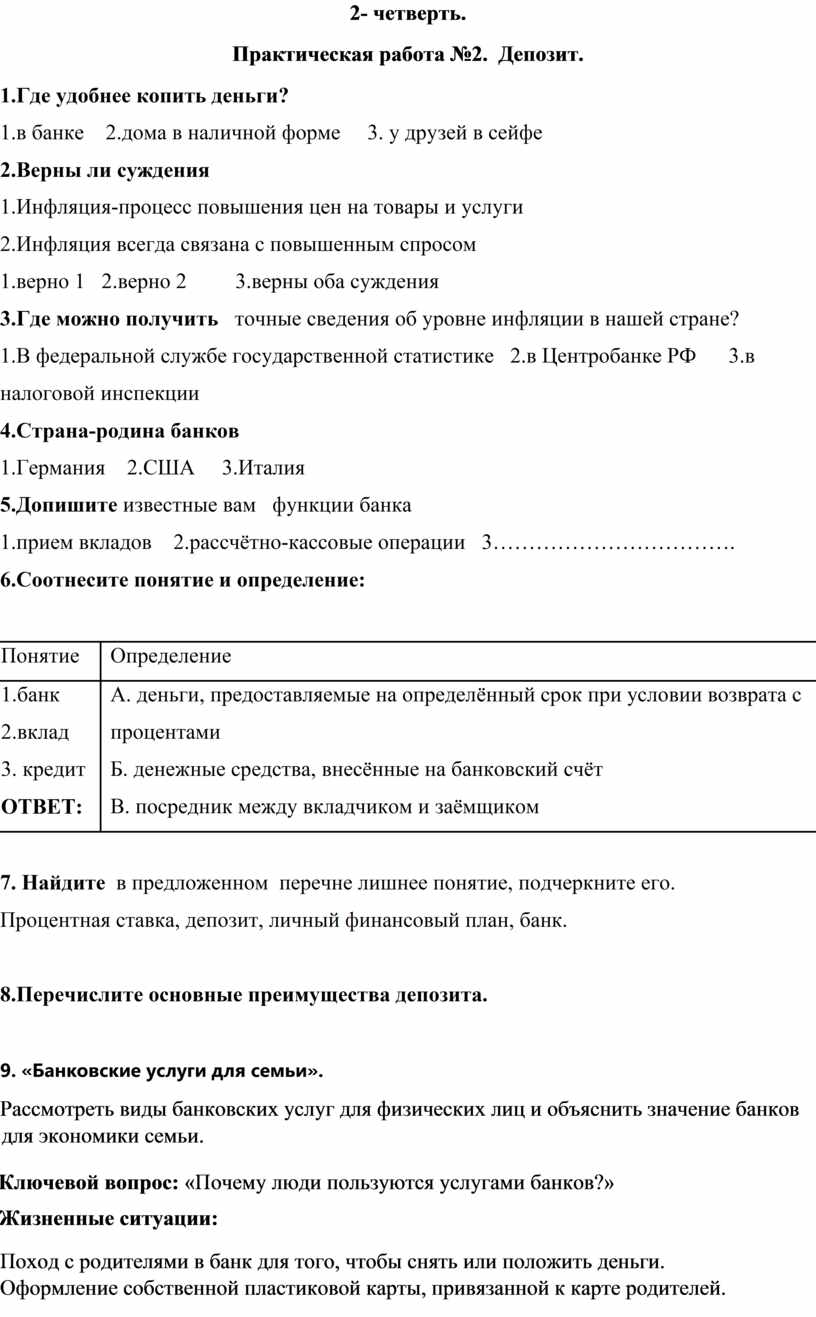

2- четверть.

Практическая работа №2. Депозит.

1.Где удобнее копить деньги?

1.в банке 2.дома в наличной форме 3. у друзей в сейфе

2.Верны ли суждения

1.Инфляция-процесс повышения цен на товары и услуги

2.Инфляция всегда связана с повышенным спросом

1.верно 1 2.верно 2 3.верны оба суждения

3.Где можно получить точные сведения об уровне инфляции в нашей стране?

1.В федеральной службе государственной статистике 2.в Центробанке РФ 3.в налоговой инспекции

4.Страна-родина банков

1.Германия 2.США 3.Италия

5.Допишите известные вам функции банка

1.прием вкладов 2.рассчётно-кассовые операции 3…………………………….

6.Соотнесите понятие и определение:

|

Понятие |

Определение |

|

1.банк 2.вклад 3. кредит ОТВЕТ: |

А. деньги, предоставляемые на определённый срок при условии возврата с процентами Б. денежные средства, внесённые на банковский счёт В. посредник между вкладчиком и заёмщиком |

7. Найдите в предложенном перечне лишнее понятие, подчеркните его.

Процентная ставка, депозит, личный финансовый план, банк.

8.Перечислите основные преимущества депозита.

9. «Банковские услуги для семьи».

Рассмотреть виды банковских услуг для физических лиц и объяснить значение банков для экономики семьи.

Ключевой вопрос: «Почему люди пользуются услугами банков?»

Жизненные ситуации:

Поход с родителями в банк для того, чтобы снять или положить деньги.

Оформление собственной пластиковой карты, привязанной к карте родителей.

Обсуждение с родителями преимуществ хранения денег в банках.

Покупка товаров в кредит.

Основные понятия:

Банки. Вклады (депозиты). Процентная ставка. Страхование вкладов. Агентство по страхованию вкладов. Кредит. Залог.

Компетенции:

Приводить примеры банковских услуг;

Описывать условия вкладов и кредитов;

Объяснять, от чего зависит размер выплат по вкладу;

Объяснять, почему и как страхуются вклады;

Находить информацию о вкладах и кредитах;

Объяснять причины и последствия решений о взятии кредита;

Объяснять условия кредита, приводить примеры;

Рассчитывать проценты по депозитам и кредитам;

Объяснять принцип работы пластиковой карты.

Вопросы:

1. Чем занимаются банки?

2. Как банки получают прибыль?

3. Почему люди хранят деньги в банках?

4. На каких условиях банк выдаёт кредиты?

5. Что произойдёт с вкладом, если банк разорится?

|

Критерии оценивания |

Баллы |

|

Определили цель работы |

3 |

|

Спланировали общую работу |

3 |

|

Следовали плану |

3 |

|

Сотрудничали в группе (слушали друг друга, давали возможность высказаться каждому) |

3 |

|

Нашли, отобрали и обработали нужную информацию |

3 |

|

Всего |

|

3- четверть

Практическая работа №3. Финансовые организации

Проходит в три этапа. Класс разделяется на три группы по 5-10 человек.

Каждой команде даѐтся по две минуты, чтобы ответить на вопросы. За каждый правильный ответ выставляется 1балл.

Вопросы:

Для первой команды:

Что такое банк?

Какие операции выполняет коммерческий банк (перечислите 3-4)?

Что такое малый бизнес?

Какие элементы входят в бизнес-план (назовите не менее четырѐх)?

Что такое доход?

Что такое валюта?

Как девальвация рубля отражается на курсах валют?

Для второй команды:

Что такое центральный банк?

Назовите три отличия кредитных карт от дебетовых.

Что такое бизнес-план?

Назовите причины, по которым могут закрываться бизнесы впервые месяцы их существования (назовите не менее четырѐх).

Что такое прибыль?

Что такое валютный курс?

Приведите пример ситуации, в которой можно выиграть от осуществления операций с курсами валют.

Для третьей команды:

Что такое банковская карта?

Какие функции выполняет Центральный банк РФ?

Что такое бизнес?

Назовите примеры успешных бизнес-проектов (не менее четырѐх).

Что такое издержки?

Что такое валютный рынок?

Как влияют курсы валют на нашу жизнь (назовите не менее трѐх примеров влияния).

Команды получают задание: «Принять участие в диспуте, подготовить аргументацию своей позиции и контраргументы для противоположной позиции».

Командам даѐтся 5 минут для подготовки. Далее учитель организует диспут: задача - максимально убедительно доказать свою позицию и опровергнуть позицию оппонента.

Победа оценивается 10 баллами, второе место - 5 баллами, третье -2 баллами.

1. Ваши родители накопили сумму 100 тыс. р. и решили положить еѐ в банк под проценты. Вы, вклиниваясь в разговор взрослых, сказали, что необходимо выбрать наиболее надѐжный банк. Родители удивлѐнно на вас посмотрели, немного подумав, попросили уточнить, что значит, надѐжный банк и как его выбрать. Что вы ответите своим родителям?

2. Представьте, что вы закончили университет, устроились на работу. В банке, который обслуживает ваше предприятие, вам выдали дебетовую карту, на которую будут перечислять заработную плату, а также предложили оформить кредитную карту с кредитным лимитом 30 тыс. р. под35% годовых. Как вы поступите: согласитесь ли оформить кредитную карту. Свой выбор обоснуйте.

3. Представим, что вы решили стать бизнесменом. Какими качествами вы должны обладать как бизнесмен, чтобы создать успешный бизнес? Назовите не менее четырѐх качеств, каждое из которых поясните. Объясните, что необходимо для формирования таких качеств.

4. Представьте, что вы решили создать свой бизнес и даже уже придумали идею бизнеса, создали грамотный бизнес - план. Куда вы обратитесь за финансовой помощью? Напишите две-три организации и объясните, чем именно они могут вам помочь.

5. Дядя Вася, живущий в Париже, подарил вам на день рождения 200евро. Сначала вы хотели не тратить эти деньги, а подкопить ещѐ и купить новый компьютер. Но у вас сломался телефон и вы решили потратить подаренные деньги на покупку нового телефона. В банке А вам предлагают курс покупки 48,45 р. за 1 евро, в банке Б — 47,89 р., в банке В

— 49,01 р. В какой банк вы отправитесь? Свой ответ обоснуйте математическими расчѐтами.

Подсчитывается общее количество баллов, определяется победитель.

4- четверть

Практическая работа №4. Налоги: почему их надо платить и чем грозит неуплата.

Тест 1

1. Налог – это:

а) обязательный индивидуальный безвозмездный платёж, осуществляемый физическими и юридическими лицами в бюджет государства;

б) добровольный платёж, уплачиваемый физическими лицами для благотворительных целей;

в) платёж, уплачиваемый физическими и юридическими лицами в натуральной форме.

г) Нет верного ответа.

2. Какие виды налогов бывают?

а) Обязательные и добровольные;

б) дешёвые и дорогие;

в) федеральные, региональные, местные.

г) Все ответы верны.

3. Идентификационный номер налогоплательщика:

а) применяется для учёта сведений в налоговых органах о каждом налогоплательщике и его обязательствах;

б) выдаётся отдельным категориям налогоплательщиков, имеющим на это право;

в) выдаётся налогоплательщику за отдельную плату.

г) Нет верного ответа.

4. Объект налогообложения определяет:

а) условия, когда взимается налог;

б) срок уплаты налога;

в) получателя налога.

г) Нет верного ответа.

5. Период времени, по итогам которого необходимо определить налоговую базу и рассчитать сумму налога к уплате, – это:

а) налоговая пора;

б) налоговое время;

в) налоговый период.

г) Нет верного ответа.

Тест 2

1.Соотнеси понятия и их содержание.

1. Налоговый агент а) Лицо, обязанное в соответствии с

законодательством уплатить налог

2. Налоговый орган б) Организация, которая в соответствии с

законодательством обязана рассчитать,

удержать и перечислить в бюджет налог за

налогоплательщика

3. Налогоплательщик в) Орган государственной власти, в обязанности

которого входит контроль за полнотой

своевременностью уплаты налогов в

соответствии с законодательством

2.Определи налоговую базу по налогу на доходы физических лиц за налоговый период.

Заработная плата Игоря составляла с января по май включительно 20 000 руб. в месяц. С июня по декабрь Игорь получал заработную плату 30 000 руб.

3.Продолжи определение. Налоговая декларация – это

Тест 3

1. Налог на доходы физических лиц (НДФЛ) исчисляется:

а) в процентах от полученного личного дохода;

б) в абсолютной сумме в зависимости от величины дохода;

в) в иностранной валюте в соответствии с валютным курсом Банка России.

г) Нет верного ответа.

2. Ставка налога на доходы физических лиц зависит от:

а) размера дохода;

б) вида дохода и статуса налогоплательщика;

в) валюты дохода.

г) Все ответы верны.

3. Транспортный налог относится к:

а) федеральным налогам;

б) местным налогам;

в) региональным налогам.

г) Нет верного ответа.

4. Исходя из мощности двигателя и категории транспортного средства, находящегося в собственности налогоплательщика, рассчитывается:

а) транспортный налог;

б) налог на имущество физических лиц;

в) налог на собственность.

г) Нет верного ответа.

5. Налог на имущество физических лиц исчисляется:

а) из кадастровой стоимости земельного участка, находящегося в собственности налогоплательщика;

б) в процентах от инвентаризационной стоимости жилого и нежилого недвижимого имущества налогоплательщика;

в) из мощности двигателя и категории транспортного средства, находящегося в собственности налогоплательщика.

г) Нет верного ответа.

6. 1. Объект налогообложения по подоходному налогу а) Участки земли на территории

муниципальных образований

2. Объект налогообложения по транспортному налогу б) Личные доходы, которые

получает человек в виде

денежных средств, в

натуральной форме, в виде

материальной выгоды

3. Объект налогообложения по земельному налогу в) Автомобили, мотоциклы,

мотороллеры, катера, яхты,

моторные лодки и другие

средства водного и

воздушного транспорта

7. Определи сумму транспортного налога.

Пётр купил и поставил на учёт 25 января 2013 г. автомобиль с мощностью двигателя 150 л. с. 25 августа 2013 г. Пётр продал свой автомобиль. Ставка транспортного налога установлена 17,5%.

Тест 4

1. Налоговая льгота – это:

а) право налогоплательщика на частичное или полное освобождение от налога, предусмотренное налоговым законодательством;

б) величина налога на единицу измерения налоговой базы;

в) обязательный безвозмездный платёж (взнос), установленный

законодательством и осуществляемый плательщиком в определён-

ном размере и в определённый срок.

г) Нет верного ответа.

2. В каких формах могут предоставляться налоговые льготы для граждан?

а) Путём освобождения от налога некоторых объектов налогообложения;

б) в форме установления необлагаемого налогом минимума объекта налогообложения;

в) в виде возврата или зачёта ранее уплаченного налога.

г) Все ответы верны.

3. Транспортным налогом не облагаются:

а) автомобили, оформленные на детей;

б) транспортные средства, находящиеся в розыске;

в) транспортные средства иностранного производства.

г) Нет верного ответа.

4. Налоговые вычеты применяются при исчислении подоходного налога:

а) только в отношении доходов, облагаемых по ставке 13%;

б) в отношении совокупного личного дохода, независимо от применяемых налоговых ставок;

в) ко всему совокупному доходу, превышающему 100 000 руб.

г) Нет верного ответа.

5. Налоговые вычеты по расходам на образование предоставляются:

а) только по расходам на собственное обучение;

б) по расходам на собственное обучение и обучение детей до 24 лет, обучающихся по очной форме обучения;

в) только по расходам на обучение детей до 24 лет, обучающихся по очной форме обучения.

г) Нет верного ответа.

6. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество или купил квартиру, – это:

а) стандартный налоговый вычет;

б) имущественный налоговый вычет;

в) социальный налоговый вычет.

г) Нет верного ответа.

7. Имущественный налоговый вычет можно получить:

а) при покупке автомобиля;

б) при продаже квартиры;

в) при покупке квартиры.

г) Нет правильного ответа.

8. Куда следует обращаться за предоставлением имущественного налогового вычета?

а) К работодателю;

б) в налоговую инспекцию;

в) в пенсионный фонд;

г) в коллекторское агентство.

9. Какие существуют виды налоговых вычетов?

а) Стандартные, социальные;

б) имущественные, профессиональные;

в) государственные и негосударственные;

г) пенсионные.

10. Налогоплательщики, получающие авторские вознаграждения,

имеют право на:

а) профессиональный налоговый вычет;

б) авторский налоговый вычет;

в) стандартный налоговый вычет.

г) Нет правильного ответа.

Задания

1. Реши задачу.

У Петра Ивановича двое детей: годовалый сын Илья и пятилетняя дочь Лиза. Ежемесячная заработная плата Петра Ивановича в 2014 г. – 24 тыс. руб.

В каком размере Пётр Иванович сможет вернуть уплаченный налог на доходы физических лиц в рамках стандартного налогового вычета и в каком месяце Пётр Иванович утратит право на стандартный вычет на детей?

2. Реши задачу.

В 2012 г. И. И. Иванов оплатил курс своего лечения в больнице насумму 100 000 руб. Также он по предписанию врача купил медикаменты на сумму 20 000 руб. (купленные медикаменты входили в список разрешённых для вычета). В 2011 г. этот гражданин зарабатывал 50 000 руб. в месяц и уплачивал налог на доходы физических лиц.

Определи сумму налога, подлежащую возврату из бюджета в рамках социального налогового вычета на медицинское обслуживание.

3. Реши задачу. В 2013 г. Олег оплатил своё обучение в вузе в размере 100 тыс. руб.

и лечение зубов в размере 50 тыс. руб. В 2013 г. Олег зарабатывал 50 тыс. руб. в месяц.

Определи сумму налога, подлежащую возврату из бюджета в рамках социального налогового вычета на медицинское обслуживание и обучение.

4. Разгадать кроссворд.

По горизонтали:

4. Документ, содержащий информацию о расчёте суммы налога к уплате, отправляемый налоговым органом налогоплательщику, – налоговое …

6. Сумма денег, которую должен заплатить налогоплательщик в случае нарушения сроков уплаты налога

7. Законодательно установленный обязательный платёж, который периодически взимается в денежной форме с юридических и физических лиц для финансирования деятельности государства

8. Норма обложения с единицы налоговой базы

10. Объект налогообложения, имеющий инвентаризационную стоимость

12. Мера ответственности за нарушение налогового законодательства, применяемая в виде штрафов, – налоговая …

По вертикали:

1. Организация, которой законодательно вверено исчислять, удерживать и уплачивать налог за налогоплательщика с выплачиваемого ему дохода, – налоговый …

2. Заработная плата, вознаграждения, выигрыши, поступления от продажи или сдачи в аренду имущества, подарки от лиц, не являющихся близкими родственниками, полученные проценты по вкладам и дивиденды как объекты налогообложения

3. Документ установленной формы, оформляемый налогоплательщиком и подтверждающий информацию об объекте налогообложения, налоговой базе и других фактах, связанных с исчислением и уплатой налога, – налоговая …

5. Лицо, находящееся фактически на территории страны не менее 183 дней в течение 12 месяцев подряд

9. Основной законодательный документ в сфере налогообложения – Налоговый …

11. Взнос, который необходимо заплатить в случае получения государственных услуг или осуществления государственными органами в отношении плательщика юридически значимых действий

ОТВЕТЫ

Тест 1

1а; 2в; 3а; 4а; 5в.

Тест 2

1б; 2в; 3а.

Задание 1

Решение:

Налоговый период по подоходному налогу – календарный год. Соответственно, суммируя аработную плату Игоря с января по декабрь, получим

20 000 + 20 000 + 20 000 + 20 000 + 20 000 + 30 000+ 30 000 + 30 000 +

+ 30 000 + 30 000 + 30 000 + 30 000 = 20 000х5+ 30 000х7=310 000 руб.

Ответ. 310 000 руб.

Задание 2

Налоговая декларация – это документ установленной формы, оформляемый налогоплательщиком и подтверждающий информацию об объекте налогообложения, налоговой базе и других фактах,

связанных с исчислением и уплатой налога.

По горизонтали:

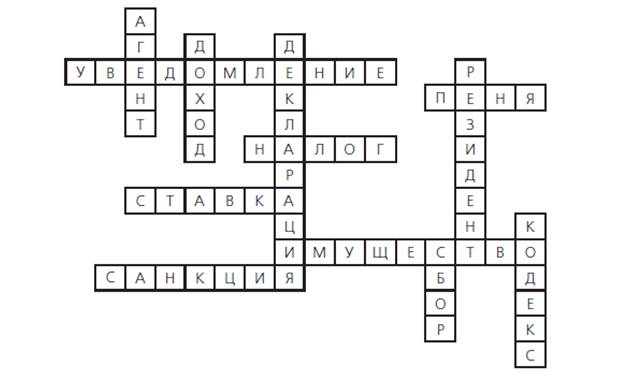

4. Документ, содержащий информацию о расчёте суммы налога к

уплате, отправляемый налоговым органом налогоплательщику, – нало-

говое … (уведомление).

6. Сумма денег, которую должен заплатить налогоплательщик в

случае нарушения сроков уплаты налога (пеня).

7. Законодательно установленный обязательный платёж, который

периодически взимается в денежной форме с юридических и физиче-

ских лиц для финансирования деятельности государства (налог).

8. Норма обложения с единицы налоговой базы (ставка).

10. Объект налогообложения, имеющий инвентаризационную сто-

имость (имущество).

12. Мера ответственности за нарушение налогового законодатель-

ства, применяемая в виде штрафов, – налоговая … (санкция).

По вертикали:

1. Организация, которой законодательно вверено исчислять, удер-

живать и уплачивать налог за налогоплательщика с выплачиваемого ему

дохода, – налоговый … (агент).

2. Заработная плата, вознаграждения, выигрыши, поступления от

продажи или сдачи в аренду имущества, подарки от лиц, не являющихся

близкими родственниками, полученные проценты по вкладам и диви-

денды как объекты налогообложения (доход).

3. Документ установленной формы, оформляемый налогоплатель-

щиком и подтверждающий информацию об объекте налогообложения,

налоговой базе и других фактах, связанных с исчислением и уплатой на-

лога, – налоговая … (декларация).

5. Лицо, находящееся фактически на территории страны не менее

183 дней в течение 12 месяцев подряд (резидент).

9. Основной законодательный документ в сфере налогообложе-

ния – Налоговый … (кодекс).

11. Взнос, который необходимо заплатить в случае получения госу-

дарственных услуг или осуществления государственными органами в от-

ношении плательщика юридически значимых действий (сбор).

ОТВЕТЫ

Тест: 1а; 2б; 3в; 4а; 5б.

Задание 1

1б; 2в; 3а.

Задание 2

Решение:

Воспользуемся формулой расчёта транспортного налога из п. 3.2 «Основы налогообложения граждан» материалов для учащихся: сумма налога = налоговая база (мощность двигателя в лошадиных силах) х ставку налога х количество месяцев владения/12. Подставив значения, получим 150 х 17,5 х 8/12=1750 руб.

ОТВЕТЫ

Тест: 1а; 2г; 3б; 4а; 5б; 6б; 7б, в; 8б; 9а, б; 10а.

Задача 1

Решение:

Размер налогового вычета ежемесячно составит 2800 руб., т. е.

1400 руб. на каждого ребёнка. Соответственно налоговая экономия составит

2800х13% = 364 руб. ежемесячно. В декабре Пётр Иванович утратит право

на стандартный вычет на детей, так как его доход превысит 28 000 руб. За год

Пётр Иванович вернёт налог на доходы физических лиц в размере 4004 руб.

Задача 2

Решение:

Размер социального налогового вычета на лечение составит

120 000 руб. Сумма налога, подлежащая возврату из бюджета в рамках

данного вычета, будет равна 120 000 х13% = 15 600 руб.

Задача 3

Решение:

Сумма социальных налоговых вычетов не может превышать

120 000 руб. Поэтому сумма налога, подлежащая возврату из бюджета в

рамках социального налогового вычета на медицинское обслуживание и

обучение, равна 120 000х13% = 15 600 руб.

ИТОГОВАЯ РАБОТА ПО КУРСУ «ФИНАНСОВАЯ ГРАМОТНОСТЬ». 9 КЛАСС.

Цель контроля: определить степень сформированности основных компетенций, оценить качество подготовки обучающихся по всем основным темам года, изучаемым в 9 классе по курсу.

1. Прочитайте приведённый ниже текст. в котором некоторые слова пропущены. Выбери из предлагаемого списка слова, которые необходимо вставить в пробелы. Слова даны в именительном падеже.

а) Риски б) сбережения в) грамотность г )благополучие д) безопасность

Финансовая _________ способствует принятию правильных решений, минимизирует _________ и тем самым способна повысит финансовую ____________ населения. Она помогает нам мыслить более рационально, планировать своё будущее. ЕЁ нельзя недооценивать, ведь от неё зависит _________ человека. Именно финансовая грамотность учит нас, как правильно копить, приумножать, Создавать свои _____________.

2. Обязательный платёж в пользу государства называется:

а) процент б) дань в) налог г) рента

3. Определи какие виды товара можно вернуть в магазин, а какие - нельзя, в соответствии со статьёй №25 Закона "О защите прав потребителей"

а) Комнатное растение которое у вас вызвало аллергию.

б) Сапоги в которых вы обнаружили заводской брак, через три месяца носки.

в) Одноразовую посуду.

г) Кольцо с топазом, которое не подошло по размеру.

д) Крем для рук.

Можно вернуть: ________ Нельзя вернуть:_______________

4. Финансовая "подушка безопасности" -это заранее накопленная и помещённая в безопасное место (например в банк) Сумма денежных средств, которых будет достаточно для того, чтобы вести свой привычный образ жизни при наступлении финансового кризиса.

а) Верно б) Неверно

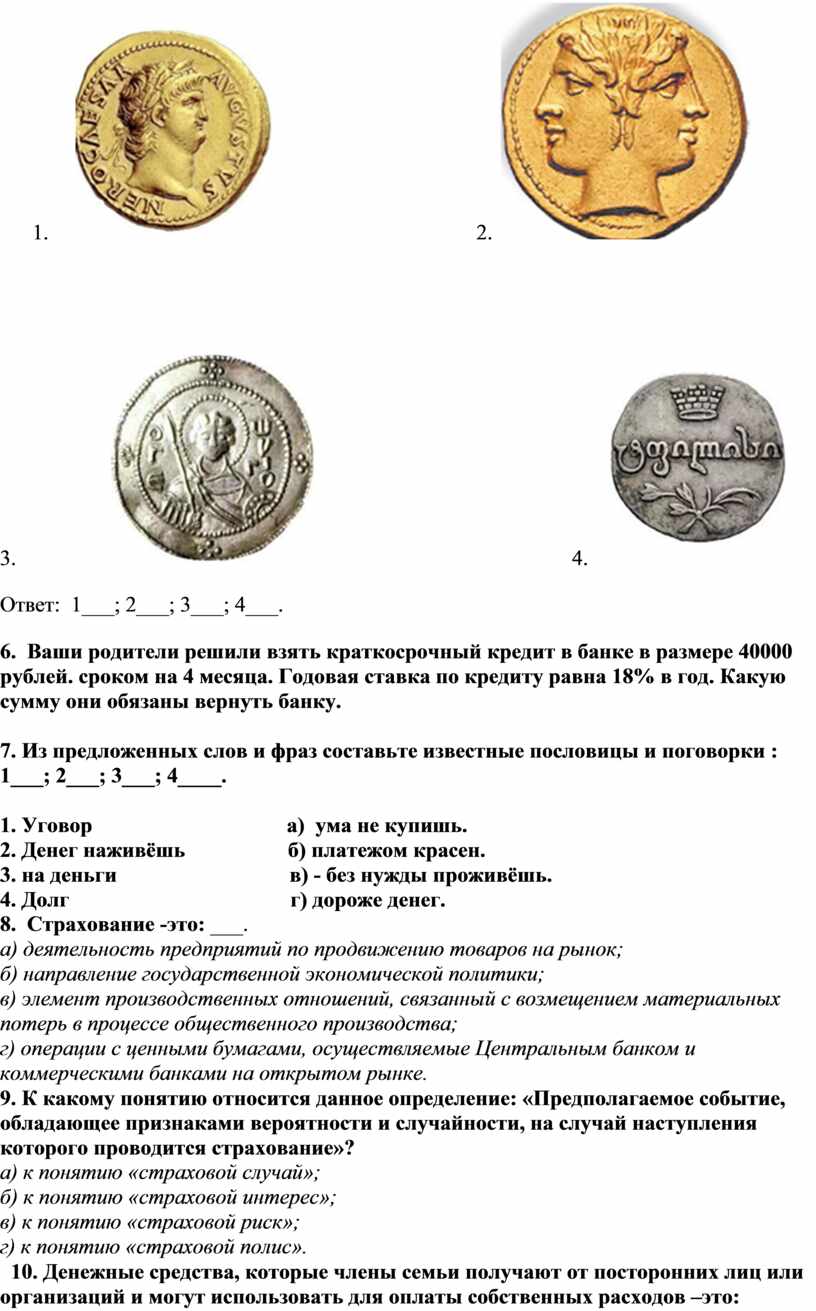

5. Подберите пару: изображение древней монеты и её название

1. Золотая монета Древнего мира.

2. Золотая древнегреческая монета с изображение двуликого Януса.

3. Серебряник Киевской Руси

4. Монета Древней Грузии.

1.  2.

2.

3. 4.

Ответ: 1___; 2___; 3___; 4___.

6. Ваши родители решили взять краткосрочный кредит в банке в размере 40000 рублей. сроком на 4 месяца. Годовая ставка по кредиту равна 18% в год. Какую сумму они обязаны вернуть банку.

7. Из предложенных слов и фраз составьте известные пословицы и поговорки : 1___; 2___; 3___; 4____.

1. Уговор а) ума не купишь.

2. Денег наживёшь б) платежом красен.

3. на деньги в) - без нужды проживёшь.

4. Долг г) дороже денег.

8. Страхование -это: ___.

а) деятельность предприятий по продвижению товаров на рынок;

б) направление государственной экономической политики;

в) элемент производственных отношений, связанный с возмещением материальных потерь в процессе общественного производства;

г) операции с ценными бумагами, осуществляемые Центральным банком и коммерческими банками на открытом рынке.

9. К какому понятию относится данное определение: «Предполагаемое событие, обладающее признаками вероятности и случайности, на случай наступления которого проводится страхование»?

а) к понятию «страховой случай»;

б) к понятию «страховой интерес»;

в) к понятию «страховой риск»;

г) к понятию «страховой полис».

10. Денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут использовать для оплаты собственных расходов –это:

а) Бюджет семьи;

б) Заработная плата;

в) Семейные доходы;

г) Прибыль.

11. Структура всех доходов и расходов семьи за определенный период времени –это:

а) Бюджет семьи;

б) Заработная плата;

в) Семейные доходы;

г) Личный финансовый план.

12. Количество товаров и услуг, которые семья может приобрести на номинальные доходы –это:

а) Номинальные доходы;

б) Реальные доходы;

в) Расходы;

г) Личный финансовый план.

13. Размер ресурсов (денежных средств), использованных за определенный период –это:

а) Номинальные доходы;

б) Реальные доходы;

в) Расходы;

г) Личный финансовый план.

14. Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты –это:

а) Рента;

б) Дивиденды;

в) Процентный доход;

г) Заработная плата.

15. Инструмент, который позволяет разработать стратегию достижения финансовых целей человека с максимально эффективным использованием имеющихся на сегодня финансовых инструментов, исходя из его финансового состояния –это:

а) Личный финансовый план;

б) Бюджет семьи;

в) Инвестиционный план;

г) Моделирование покупательского потребления.

16. Сумма выплаты за ненадлежащее исполнение обязательств –это:

а) Пеня;

б) Штраф;

в) Доплата;

г) Наценка.

17. Определенный процент, начисляемый за просрочку платежа –это:

а) Пеня;

б) Штраф;

в) Доплата;

г) Наценка.

18. Ивану исполнилось 14 лет, и он решил официально трудоустроиться на летних каникулах. Ивана предупредили о необходимости при трудоустройстве иметь при себе СНИЛС, поскольку работодатель будет отчислять страховые взносы на будущую пенсию. Подскажите Ивану, какие факторы могут оказать существенное влияние на величину его будущей пенсии?

а) размер заработной платы;

б) престиж занимаемой должности;

в) годовые оценки в школе за истекший год;

г) всѐ вышесказанное верно.

19. Учитель по финансовой грамотности дал ученикам домашнее задание: «Постановка финансовой цели». Обсудив задание с родителями, они представили разные варианты. Из предложенных вариантов выберите грамотную формулировку финансовой цели:

а) Влад сказал, что папа хочет купить автомобиль за 500 тыс. руб.

б) Марина сказала, что в еѐ семье планируют недельный отдых в Сочи в отеле «Жемчужина», стоимость проживания в которой составляет в среднем 5000 руб./сутки.

в) Пѐтр сказал, что родители через год планируют купить под дачу в с.В-Чернавка земельный участком 6 соток с кирпичным домом площадью не менее 20 м2 в хорошем состоянии стоимостью 300 тыс. руб.

г) всѐ вышесказанное верно.

20. Задача:

Робинзон Крузо в одноименном произведении Даниэля Дефо, найдя деньги в одном из сундуков затонувшего корабля воскликнул: "Негодный мусор, и на что ты мне теперь ? Всю кучу золота я охотно отдал бы за любой из этих грошовых ножей. Мне некуда тебя девать. Так отправляйся же на дно морское". Почему Робинзон Крузо так отозвался о деньгах и какое свойство они потеряли в произведении? Какими ещё свойствами должен обладать предмет, чтобы стать деньгами?

Критерии оценивания.

За каждый правильный ответ – 1 балл

Шкала перевода баллов в отметки

|

Максимальный балл |

Проходной балл |

Отметки |

||

|

«3» |

«4» |

«5» |

||

|

20 |

10 |

10--14 |

15-17 |

18-20 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.