Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

УТВЕРЖДАЮ:

Директор колледжа

_________

«31» августа 20__г.

ФОНД

ОЦЕНОЧНЫХ СРЕДСТВ

по учебной дисциплине

Аудит

Базовая подготовка

Квалификация: Бухгалтер

Чита, 2019

Фонд оценочных средств разработан на основе Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) – базовая подготовка

Согласовано:

Начальник учебной части

__________В.С. Кузнецова

«____»_________20___г.

Принята на заседании методической комиссии

Протокол №_____от «____»_________20____г.

Председатель методической комиссии

__________А.А.Симакова

Разработал преподаватель Зверева Н.А.

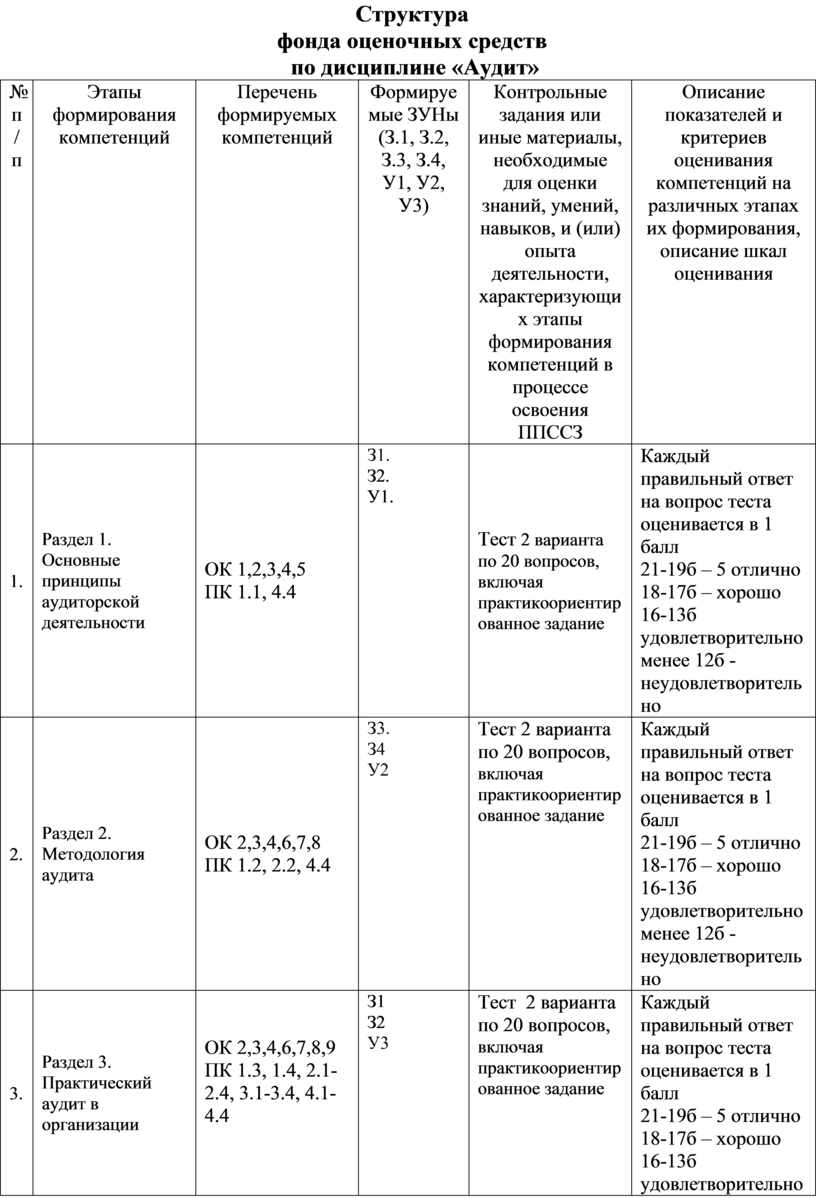

Структура

фонда оценочных средств

по дисциплине «Аудит»

|

№ п/п |

Этапы формирования компетенций |

Перечень формируемых компетенций |

Формируемые ЗУНы (З.1, З.2, З.3, З.4, У1, У2, У3) |

Контрольные задания или иные материалы, необходимые для оценки знаний, умений, навыков, и (или) опыта деятельности, характеризующих этапы формирования компетенций в процессе освоения ППССЗ |

Описание показателей и критериев оценивания компетенций на различных этапах их формирования, описание шкал оценивания |

|

1. |

Раздел 1. Основные принципы аудиторской деятельности |

ОК 1,2,3,4,5 ПК 1.1, 4.4 |

З1. З2. У1. |

Тест 2 варианта по 20 вопросов, включая практикоориентированное задание |

Каждый правильный ответ на вопрос теста оценивается в 1 балл 21-19б – 5 отлично 18-17б – хорошо 16-13б удовлетворительно менее 12б - неудовлетворительно |

|

2. |

Раздел 2. Методология аудита |

ОК 2,3,4,6,7,8 ПК 1.2, 2.2, 4.4 |

З3. З4 У2

|

Тест 2 варианта по 20 вопросов, включая практикоориентированное задание |

Каждый правильный ответ на вопрос теста оценивается в 1 балл 21-19б – 5 отлично 18-17б – хорошо 16-13б удовлетворительно менее 12б - неудовлетворительно |

|

3. |

Раздел 3. Практический аудит в организации |

ОК 2,3,4,6,7,8,9 ПК 1.3, 1.4, 2.1-2.4, 3.1-3.4, 4.1-4.4

|

З1 З2 У3 |

Тест 2 варианта по 20 вопросов, включая практикоориентированное задание |

Каждый правильный ответ на вопрос теста оценивается в 1 балл 21-19б – 5 отлично 18-17б – хорошо 16-13б удовлетворительно менее 12б - неудовлетворительно |

|

1. |

Итого по текущей аттестации |

ОК 1,2,3,4,5,6,7,8,9 ПК 1.1-1.4, 2.1-2.4, 3.1-3.4, 4.1-4.4

|

Сформированы: З.1, З.2, З.3, З.4, У1, У2, У3 |

2 – тестовых задания

|

Максимально возможный балл по текущей аттестации – 100% |

|

|

Промежуточная аттестация |

ОК 1,2,3,4,5,6,7,8,9 ПК 1.1-1.4, 2.1-2.4, 3.1-3.4, 4.1-4.4

|

З.1, З.2, З.3, З.4, У1, У2, У3 |

Экзаменационный Билет |

Экзаменационный билет включает в себя 2 теоретических задания, 1 практическое задание с решением производственной ситуации |

Система оценки усвоения материала студентами

|

Процент результативности (правильных ответов) |

Оценка уровня подготовки |

|

|

балл (отметка) |

вербальный аналог |

|

|

90 |

5 |

отлично |

|

|

4 |

хорошо |

|

|

3 |

удовлетворительно |

|

менее 50 |

2 |

неудовлетворительно |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

Комплект тестов

Вариант № 1

Внимательно ознакомьтесь с вопросом, из предложенных вариантов ответов выберете тот, который Вы считаете верным (только один ответ)

1. Основная цель аудита – это:

А) выявление ошибок персонала аудируемого лица

Б) определение финансовой устойчивости аудируемого лица

В) установление возможных фактов мошенничества со стороны персонала аудируемого лица

Г) выражение мнения о достоверности бухгалтерской (финансовой) отчетности

2. Руководитель аудируемого лица обязан:

А) осуществлять контроль за работой независимых аудиторов

Б) утверждать общий план аудиторской проверки

В) запрашивать сведения, необходимые для проверки у третьих лиц

Г) без согласования с клиентом привлекать эксперта

3. В ходе достижения договоренности с руководством аудируемого лица аудитор может использовать:

А) письмо-заявление аудитора

Б) письмо о проведении аудита

В) письмо руководства аудируемого лица

Г) письмо эксперта

4. При подготовке общего плана аудита необходимо учитывать:

А) численность учетного персонала проверяемого субъекта

Б) образование и честность руководства проверяемого экономического субъекта

В) детальность тестов аналитических процедур

Г) надежность системы внутреннего контроля

5. Аудиторская выборка – это:

А) применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций

Б) применение аудиторских процедур ко всем элементам одной статьи отчетности или группы однотипных операций

В) применение аудиторских процедур менее чем ко всем элементам только одной статьи отчетности

Г) применение аудиторских процедур менее чем ко всем элементам только группы однотипных операций

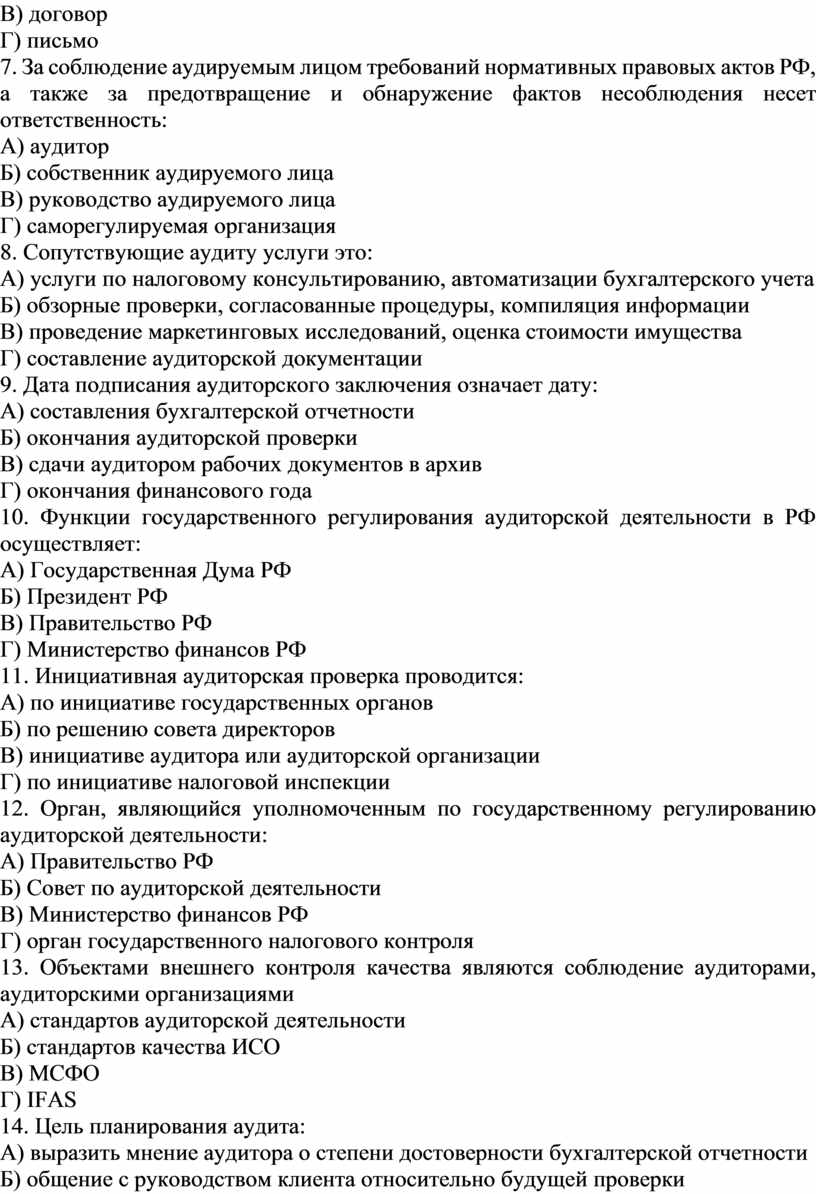

6. Основание проведения внешнего аудита служит:

А) указание нормативных актов

Б) задание государственных органов

В) договор

Г) письмо

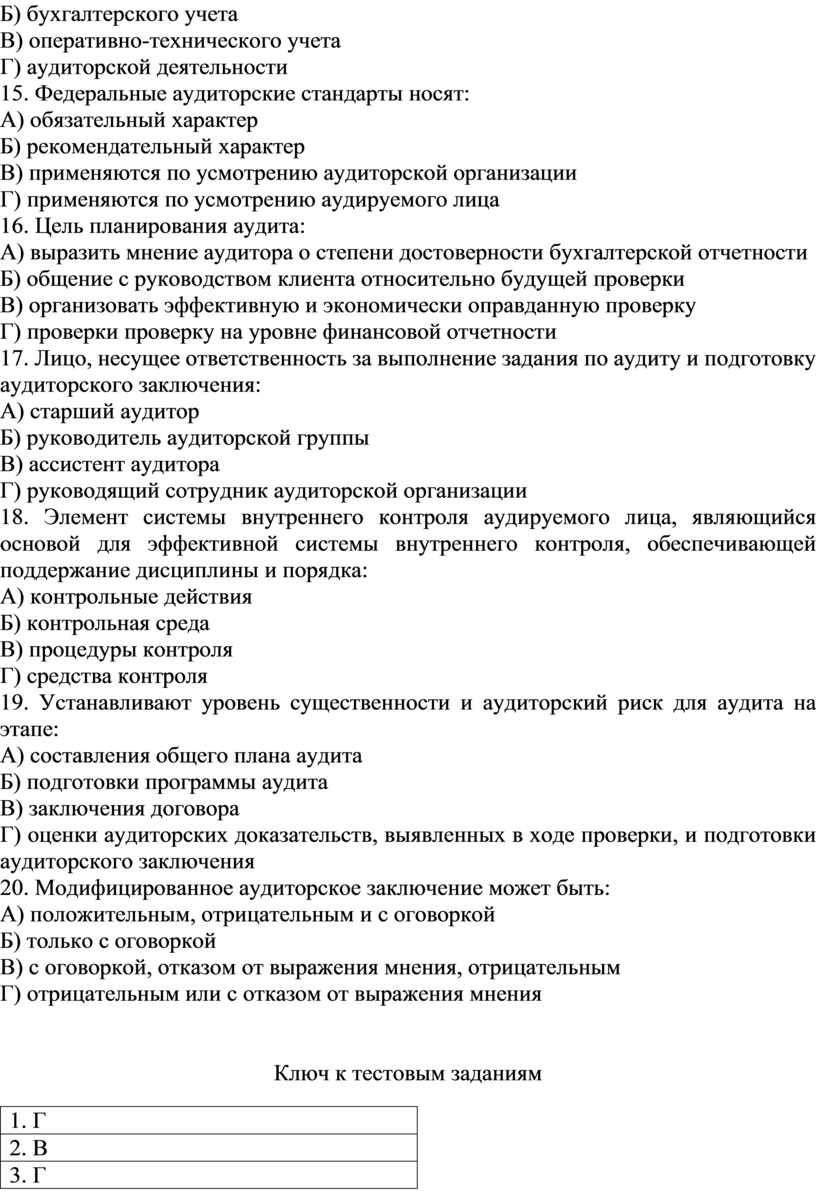

7. За соблюдение аудируемым лицом требований нормативных правовых актов РФ, а также за предотвращение и обнаружение фактов несоблюдения несет ответственность:

А) аудитор

Б) собственник аудируемого лица

В) руководство аудируемого лица

Г) саморегулируемая организация

8. Сопутствующие аудиту услуги это:

А) услуги по налоговому консультированию, автоматизации бухгалтерского учета

Б) обзорные проверки, согласованные процедуры, компиляция информации

В) проведение маркетинговых исследований, оценка стоимости имущества

Г) составление аудиторской документации

9. Дата подписания аудиторского заключения означает дату:

А) составления бухгалтерской отчетности

Б) окончания аудиторской проверки

В) сдачи аудитором рабочих документов в архив

Г) окончания финансового года

10. Функции государственного регулирования аудиторской деятельности в РФ осуществляет:

А) Государственная Дума РФ

Б) Президент РФ

В) Правительство РФ

Г) Министерство финансов РФ

11. Инициативная аудиторская проверка проводится:

А) по инициативе государственных органов

Б) по решению совета директоров

В) инициативе аудитора или аудиторской организации

Г) по инициативе налоговой инспекции

12. Орган, являющийся уполномоченным по государственному регулированию аудиторской деятельности:

А) Правительство РФ

Б) Совет по аудиторской деятельности

В) Министерство финансов РФ

Г) орган государственного налогового контроля

13. Объектами внешнего контроля качества являются соблюдение аудиторами, аудиторскими организациями

А) стандартов аудиторской деятельности

Б) стандартов качества ИСО

В) МСФО

Г) IFAS

14. Цель планирования аудита:

А) выразить мнение аудитора о степени достоверности бухгалтерской отчетности

Б) общение с руководством клиента относительно будущей проверки

В) организовать эффективную и экономически оправданную проверку

Г) проверки проверку на уровне финансовой отчетности

15. Тесты средств внутреннего контроля выполняют в соответствии с требованиями федеральных стандартов:

А) менеджмента качества услуг

Б) бухгалтерского учета

В) оперативно-технического учета

Г) аудиторской деятельности

16. Формы и методы проведения аудиторской проверки определяют:

А) аудируемые лица

Б) аудиторы самостоятельно

В) совместно аудитор и представитель аудируемого лица

Г) никто

17. Сведения, сообщаемые аудитором руководителю аудируемого лица, включают:

А) только те вопросы, которые привлекли внимание аудитора в результате аудита

Б) всю информацию, которая стала известна аудитору

В) только те вопросы, которые согласованы с главным бухгалтером

Г) только те вопросы, которые согласованы с собственниками имущества

18. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета в течении:

А) одного года после отчетной даты

Б) не менее трех лет после отчетной даты

В) не менее пяти лет после отчетной даты

Г) семи лет после отчетной даты

19. Доходы от обычных видов деятельности учитываются в бухгалтерском учете на счете:

А) 90

Б) 91

В) 96

Г) 99

20. Лицо, несущее ответственность за выполнение задания по аудиту и подготовку аудиторского заключения:

А) старший аудитор

Б) руководитель аудиторской группы

В) ассистент аудитора

Г) руководящий сотрудник аудиторской организации

21. Практическое задание

На основании операций выявить нарушения в учете денежных средств. Составить исправительные записи. Сформулировать выводы аудитора.

20 февраля зачислены средства на расчетный счет, ранее сданные инкассатору банка 30 000 руб.

21 февраля перечислен налог на прибыль в бюджет – 22 000 руб.

22 февраля с расчетного счета списано ошибочно банком – 3 000 руб.

24 февраля из кассы выданы дивиденды работникам организации – 15 000 руб.

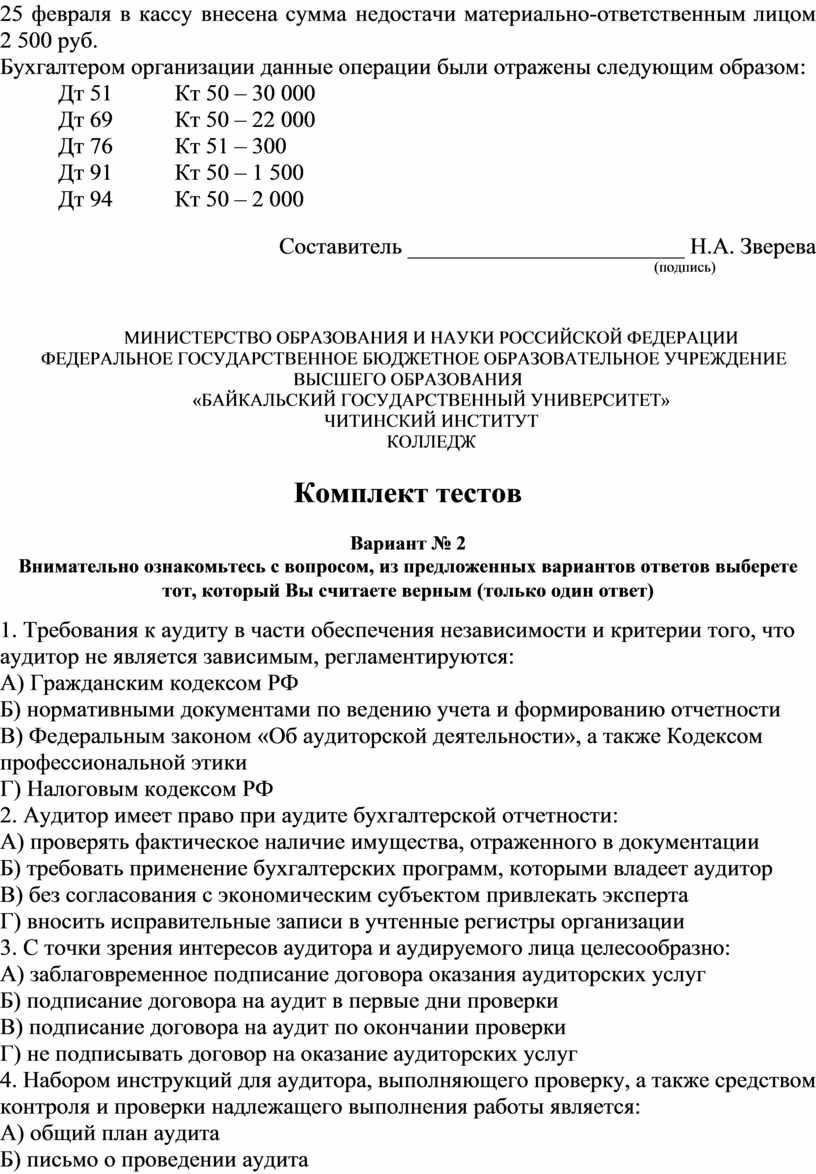

25 февраля в кассу внесена сумма недостачи материально-ответственным лицом 2 500 руб.

Бухгалтером организации данные операции были отражены следующим образом:

Дт 51 Кт 50 – 30 000

Дт 69 Кт 50 – 22 000

Дт 76 Кт 51 – 300

Дт 91 Кт 50 – 1 500

Дт 94 Кт 50 – 2 000

Составитель ________________________ Н.А. Зверева

(подпись)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

Комплект тестов

Вариант № 2

Внимательно ознакомьтесь с вопросом, из предложенных вариантов ответов выберете тот, который Вы считаете верным (только один ответ)

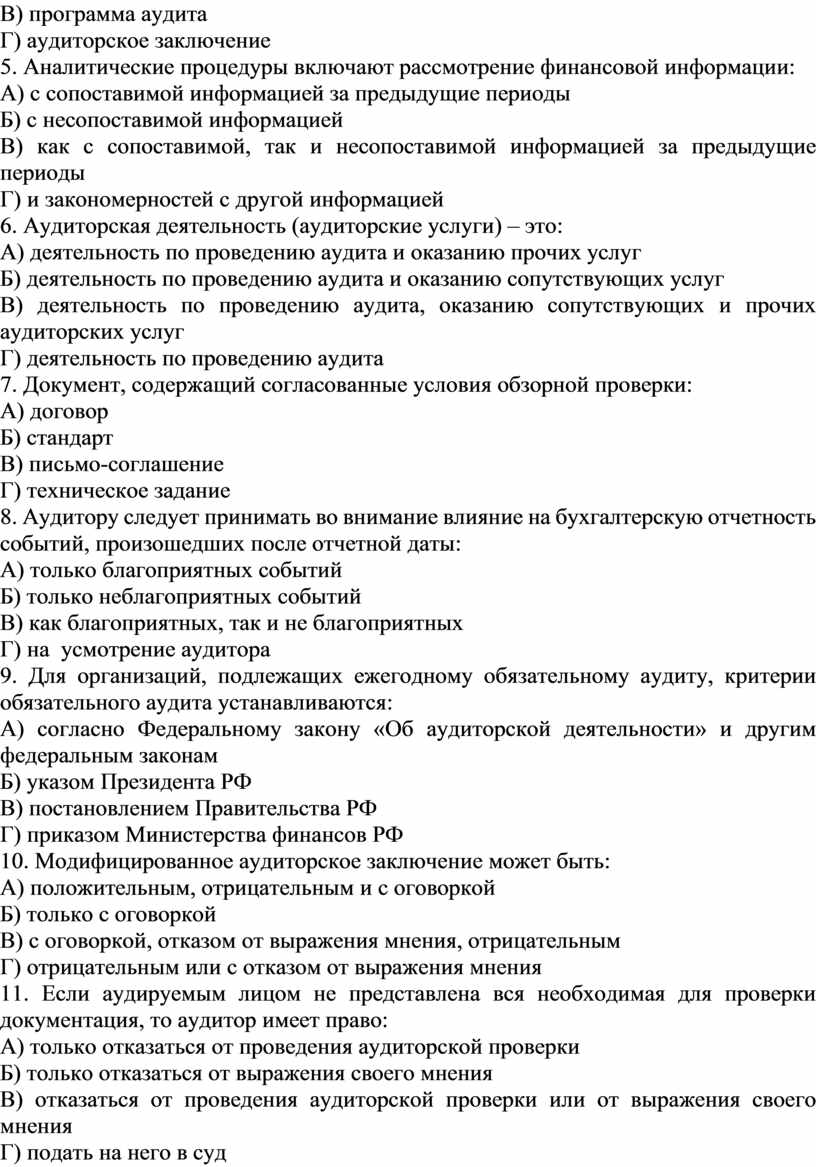

1. Требования к аудиту в части обеспечения независимости и критерии того, что аудитор не является зависимым, регламентируются:

А) Гражданским кодексом РФ

Б) нормативными документами по ведению учета и формированию отчетности

В) Федеральным законом «Об аудиторской деятельности», а также Кодексом профессиональной этики

Г) Налоговым кодексом РФ

2. Аудитор имеет право при аудите бухгалтерской отчетности:

А) проверять фактическое наличие имущества, отраженного в документации

Б) требовать применение бухгалтерских программ, которыми владеет аудитор

В) без согласования с экономическим субъектом привлекать эксперта

Г) вносить исправительные записи в учтенные регистры организации

3. С точки зрения интересов аудитора и аудируемого лица целесообразно:

А) заблаговременное подписание договора оказания аудиторских услуг

Б) подписание договора на аудит в первые дни проверки

В) подписание договора на аудит по окончании проверки

Г) не подписывать договор на оказание аудиторских услуг

4. Набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы является:

А) общий план аудита

Б) письмо о проведении аудита

В) программа аудита

Г) аудиторское заключение

5. Аналитические процедуры включают рассмотрение финансовой информации:

А) с сопоставимой информацией за предыдущие периоды

Б) с несопоставимой информацией

В) как с сопоставимой, так и несопоставимой информацией за предыдущие периоды

Г) и закономерностей с другой информацией

6. Аудиторская деятельность (аудиторские услуги) – это:

А) деятельность по проведению аудита и оказанию прочих услуг

Б) деятельность по проведению аудита и оказанию сопутствующих услуг

В) деятельность по проведению аудита, оказанию сопутствующих и прочих аудиторских услуг

Г) деятельность по проведению аудита

7. Документ, содержащий согласованные условия обзорной проверки:

А) договор

Б) стандарт

В) письмо-соглашение

Г) техническое задание

8. Аудитору следует принимать во внимание влияние на бухгалтерскую отчетность событий, произошедших после отчетной даты:

А) только благоприятных событий

Б) только неблагоприятных событий

В) как благоприятных, так и не благоприятных

Г) на усмотрение аудитора

9. Для организаций, подлежащих ежегодному обязательному аудиту, критерии обязательного аудита устанавливаются:

А) согласно Федеральному закону «Об аудиторской деятельности» и другим федеральным законам

Б) указом Президента РФ

В) постановлением Правительства РФ

Г) приказом Министерства финансов РФ

10. Модифицированное аудиторское заключение может быть:

А) положительным, отрицательным и с оговоркой

Б) только с оговоркой

В) с оговоркой, отказом от выражения мнения, отрицательным

Г) отрицательным или с отказом от выражения мнения

11. Если аудируемым лицом не представлена вся необходимая для проверки документация, то аудитор имеет право:

А) только отказаться от проведения аудиторской проверки

Б) только отказаться от выражения своего мнения

В) отказаться от проведения аудиторской проверки или от выражения своего мнения

Г) подать на него в суд

12. Руководство экономического субъекта при аудите бухгалтерской отчетности обязано:

А) содействовать аудитору в своевременном и полном проведении аудита

Б) ограничивать круг вопросов, подлежащих аудиту

В) ограничивать объем документов, подлежащих аудиту

Г) предоставлять только ту информацию, которую он считает нужным проверить

13. Численность аудиторов, состоящих в коллегиальном исполнительном органе аудиторской организации, должна быть не менее:

А) 10 %

Б) 25 %

В) 50 %

Г) 100 %

14. Стандарты саморегулируемой организации аудиторов для тех, кто в ней состоит, являются обязательными:

А) да

Б) нет

В) на усмотрения аудируемого лица

Г) по профессиональному суждению аудитора

15. Элемент системы внутреннего контроля аудируемого лица, являющийся основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка:

А) контрольные действия

Б) контрольная среда

В) процедуры контроля

Г) средства контроля

16. Надлежащий характер аудиторских доказательств представляет собой:

А) количественную оценку

Б) качественную оценку

В) количественную и качественную оценку

Г) отрицательную оценку

17. При выполнении согласованных процедур в отношении финансовой информации аудиторские доказательства:

А) документируются

Б) не документируются

В) документируются в объеме, согласованном с руководством организации

Г) не документируются только частные показатели

18. Аудитор может сообщать надлежащим получателям информации по результатам аудита:

А) только в устной форме

Б) только в письменной форме

В) только в электронном виде

Г) в устной форме или в письменной форме

19. Федеральные аудиторские стандарты носят:

А) обязательный характер

Б) рекомендательный характер

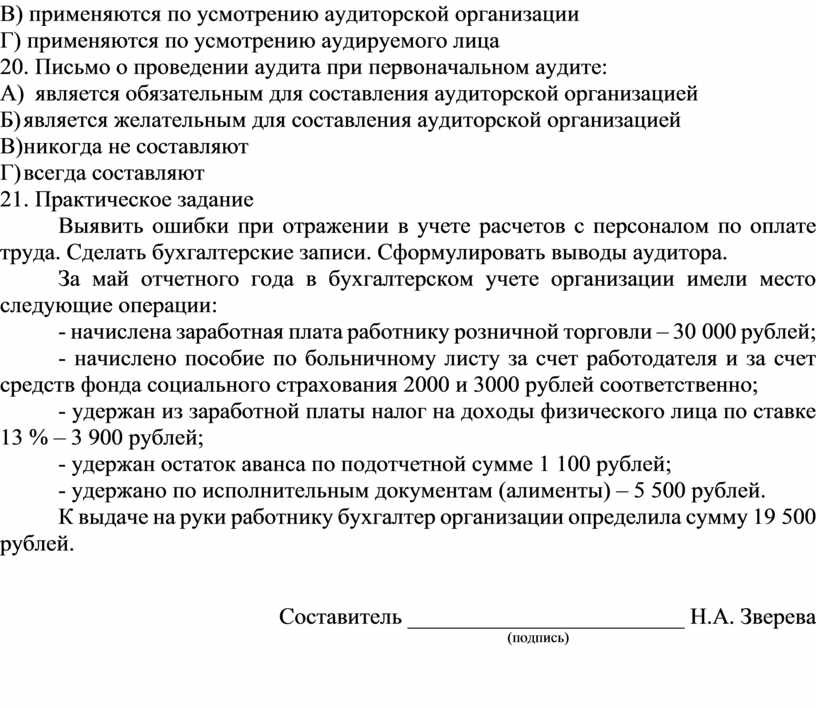

В) применяются по усмотрению аудиторской организации

Г) применяются по усмотрению аудируемого лица

20. Письмо о проведении аудита при первоначальном аудите:

А) является обязательным для составления аудиторской организацией

Б) является желательным для составления аудиторской организацией

В)никогда не составляют

Г) всегда составляют

21. Практическое задание

Выявить ошибки при отражении в учете расчетов с персоналом по оплате труда. Сделать бухгалтерские записи. Сформулировать выводы аудитора.

За май отчетного года в бухгалтерском учете организации имели место следующие операции:

- начислена заработная плата работнику розничной торговли – 30 000 рублей;

- начислено пособие по больничному листу за счет работодателя и за счет средств фонда социального страхования 2000 и 3000 рублей соответственно;

- удержан из заработной платы налог на доходы физического лица по ставке 13 % – 3 900 рублей;

- удержан остаток аванса по подотчетной сумме 1 100 рублей;

- удержано по исполнительным документам (алименты) – 5 500 рублей.

К выдаче на руки работнику бухгалтер организации определила сумму 19 500 рублей.

Составитель ________________________ Н.А. Зверева

(подпись)

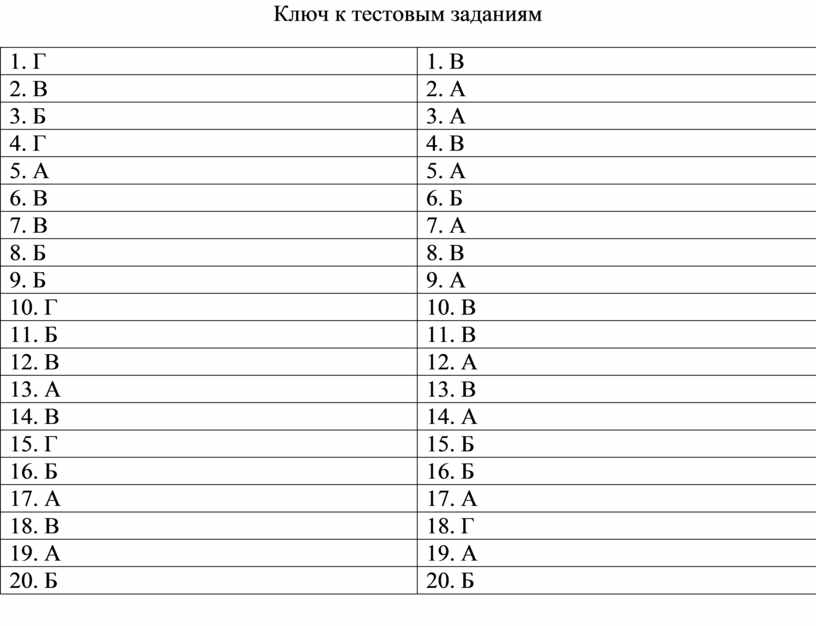

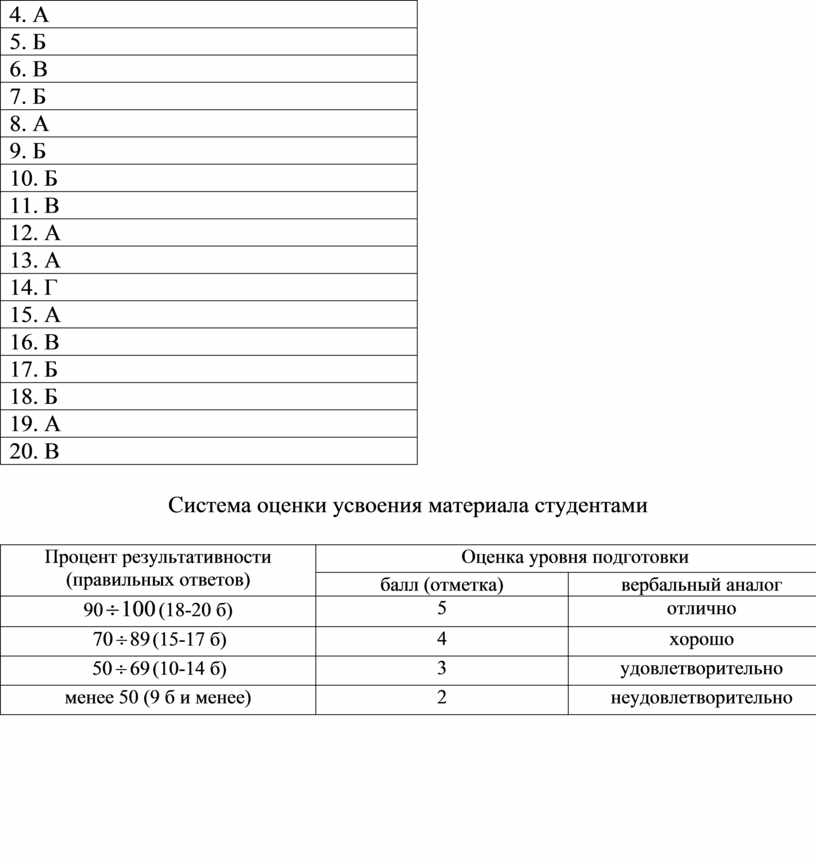

Ключ к тестовым заданиям

|

1. Г |

1. В |

|

2. В |

2. А |

|

3. Б |

3. А |

|

4. Г |

4. В |

|

5. А |

5. А |

|

6. В |

6. Б |

|

7. В |

7. А |

|

8. Б |

8. В |

|

9. Б |

9. А |

|

10. Г |

10. В |

|

11. Б |

11. В |

|

12. В |

12. А |

|

13. А |

13. В |

|

14. В |

14. А |

|

15. Г |

15. Б |

|

16. Б |

16. Б |

|

17. А |

17. А |

|

18. В |

18. Г |

|

19. А |

19. А |

|

20. Б |

20. Б |

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит |

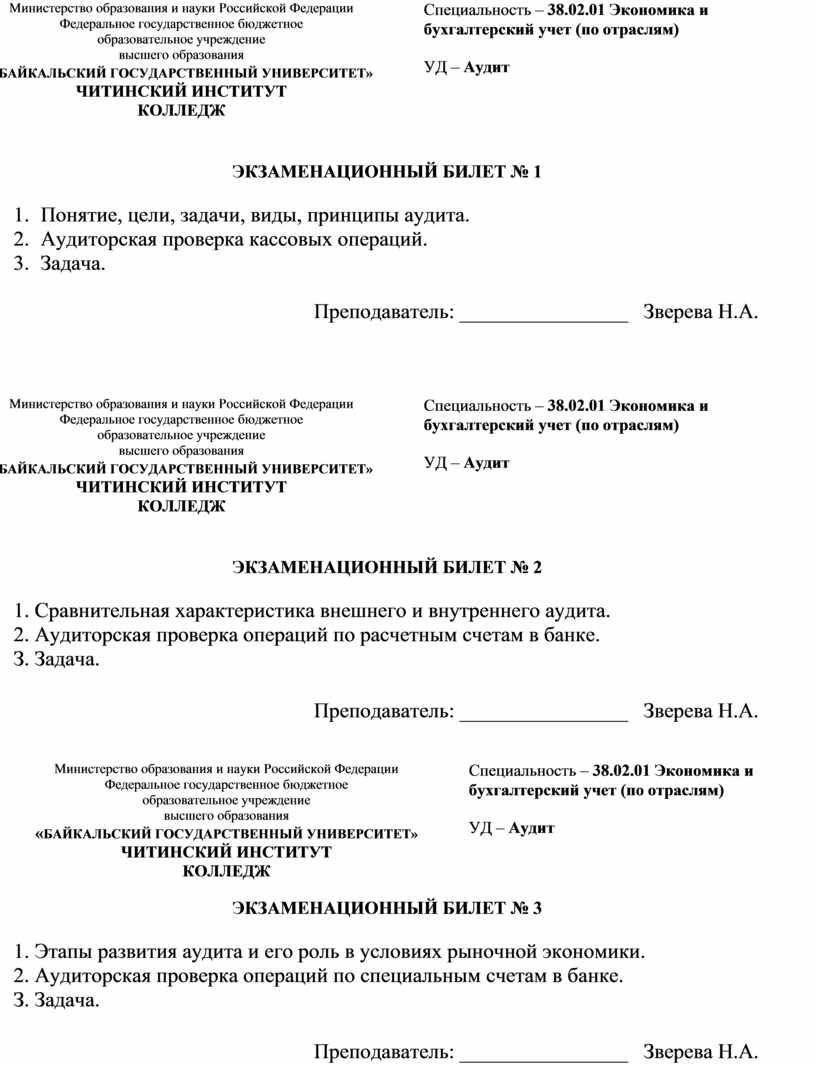

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 1

1. Понятие, цели, задачи, виды, принципы аудита.

2. Аудиторская проверка кассовых операций.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 2

1. Сравнительная характеристика внешнего и внутреннего аудита.

2. Аудиторская проверка операций по расчетным счетам в банке.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 3

1. Этапы развития аудита и его роль в условиях рыночной экономики.

2. Аудиторская проверка операций по специальным счетам в банке.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 4

1. Обязательный и инициативный аудит.

2. Аудиторская проверка операций по счетам в банке в иностранной валюте.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 5

1. Регулирование аудиторской деятельности в Российской Федерации.

2. Аудиторская проверка сохранности, поступления и выбытия основных средств.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 6

1. Нормативные документы по регулированию аудиторской деятельности в Российской Федерации.

2. Аудиторская проверка поступления и выбытия нематериальных активов.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

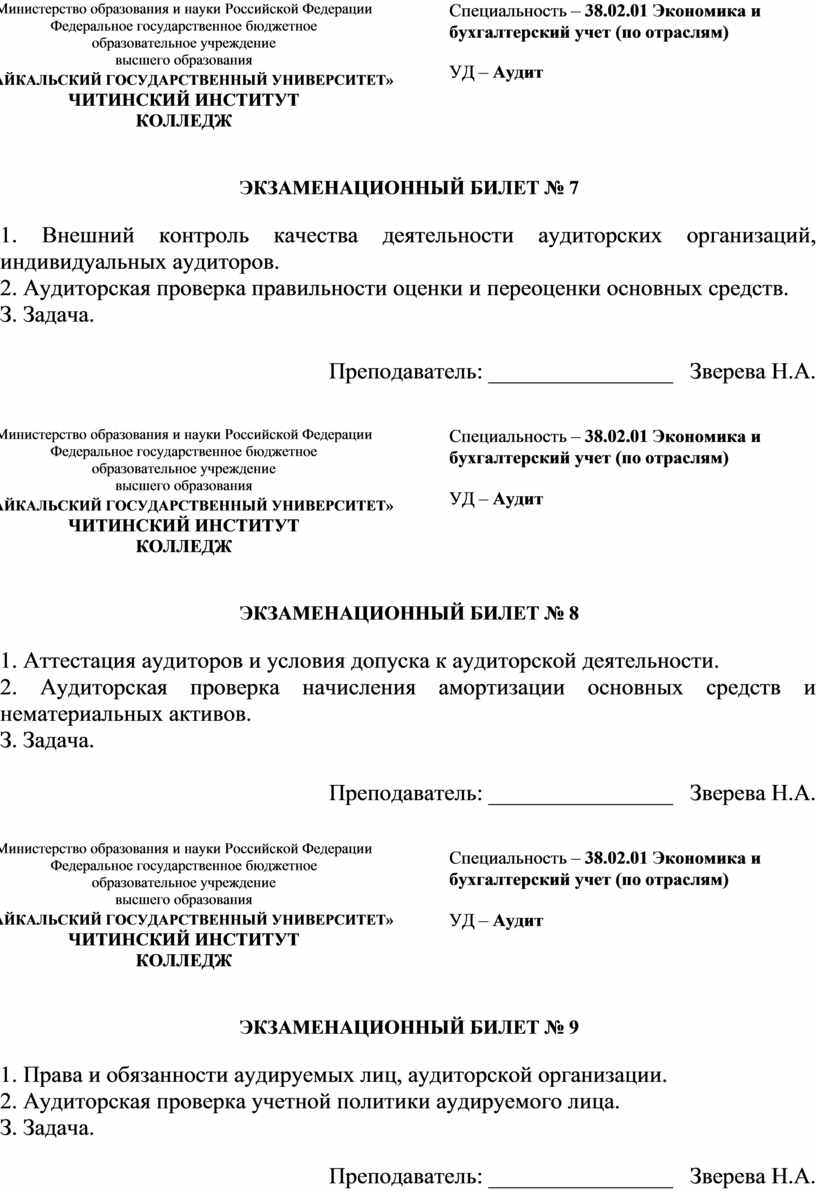

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 7

1. Внешний контроль качества деятельности аудиторских организаций, индивидуальных аудиторов.

2. Аудиторская проверка правильности оценки и переоценки основных средств.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 8

1. Аттестация аудиторов и условия допуска к аудиторской деятельности.

2. Аудиторская проверка начисления амортизации основных средств и нематериальных активов.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 9

1. Права и обязанности аудируемых лиц, аудиторской организации.

2. Аудиторская проверка учетной политики аудируемого лица.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 10

1. Ответственность аудиторов (аудиторских организаций). Кодекс профессиональной этики аудитора.

2. Аудиторская проверка дебиторской задолженности.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 11

1. Понятие и виды аудиторских стандартов.

2. Аудиторская проверка кредиторской задолженности.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 12

1. Внутрифирменные аудиторские стандарты.

2. Аудит расчетов с персоналом по оплате труда.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

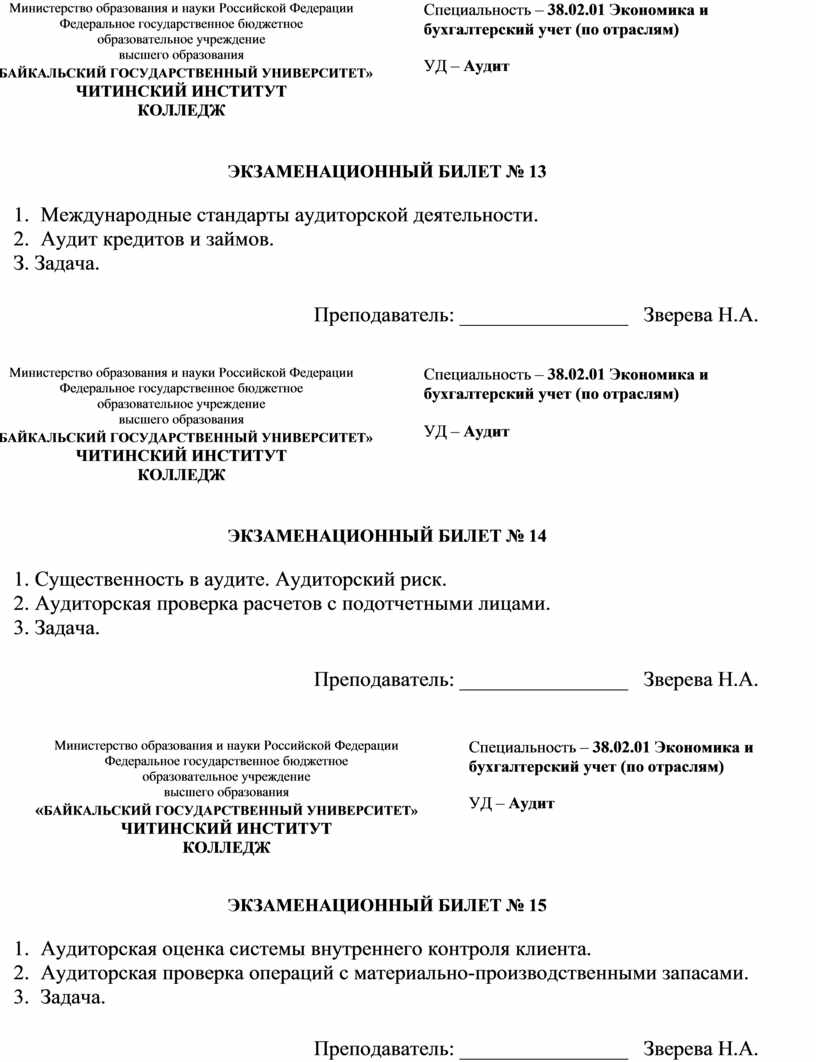

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 13

1. Международные стандарты аудиторской деятельности.

2. Аудит кредитов и займов.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 14

1. Существенность в аудите. Аудиторский риск.

2. Аудиторская проверка расчетов с подотчетными лицами.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 15

1. Аудиторская оценка системы внутреннего контроля клиента.

2. Аудиторская проверка операций с материально-производственными запасами.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 16

1. Этапы аудиторской проверки.

2. Аудит готовой продукции и ее реализации.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 17

1. Аудиторская выборка.

2. Аудиторская проверка расчетов с персоналом по прочим операциям.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 18

1. Аналитические процедуры.

2. Аудит формирования уставного капитала.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 19

1. Документы, оформляемые на стадиях подготовки, планирования и осуществления аудита.

2. Аудит финансовых результатов.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 20

1. Планирование аудита.

2. Аудит расходов по обычным видам деятельности.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 21

1. Внутренний контроль качества аудита.

2. Аудит расчетов с поставщиками и подрядчиками.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 22

1. Аудиторские доказательства.

2. Аудит расчетов с покупателями и заказчиками.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям)

УД – Аудит

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 23

1. Основные методы аудита.

2. Аудит доходов по обычным видам деятельности.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 24

1. Рабочие документы аудитора.

2. Аудит расчетов с бюджетом и внебюджетными фондами.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 25

1. Виды аудиторских заключений, структура и порядок представления.

2. Аудиторская проверка соответствия бухгалтерской отчетности клиента требованиям законодательства.

З. Задача.

Преподаватель: ________________ Зверева Н.А.

Задачи к экзамену

Задача.

В организацию поступили материалы по договорной стоимости на сумму 708 000 рублей, в т.ч. НДС (по действующей ставке). Расходы по доставке материалов сторонней транспортной организацией составили 35 400 рублей, в т.ч. НДС (по действующей ставке). Материалы были приняты к учету по фактической стоимости. В течение отчетного периода 90 % от общего количества материалов были отпущены в производство, а 10 % по договорной стоимости 118 000 рублей, в т.ч. НДС, были отпущены на сторону.

Бухгалтером организации было определено, что финансовый результат от реализации материалов на сторону составляет 5000 рублей – прибыль.

Задача.

Проверить правильность отражения финансового результата от продажи товаров. Результаты проверки отразить в рабочем документе аудитора в произвольной форме.

Организация за отчетный период реализовало товаров по продажным ценам на сумму 8 350 000 рублей, в том числе НДС 18 %. Себестоимость реализованных товаров – 5 900 000 рублей. Сумма расходов на продажу, относящаяся к проданным товарам 750 000 рублей.

Бухгалтером организации данные операции были отражены следующим образом:

Дт 90-1 Кт 62 – 8 350 000

Дт 19 Кт 68 – 1 503 000

Дт 90-2 Кт 41-1 – 5 850 000

Дт 90-2 Кт 26 – 740 000

Дт 99 Кт 90-9 – 257 000

Задача.

Проверить правильность отражения на счетах бухгалтерского учета материалов на основании следующих данных. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

В организацию поступили материалы от разных поставщиков:

- первая партия 10 000 кг по 20 рублей;

- вторая партия 20 000 кг по 19 рублей;

- третья партия 50 000 кг по 21 рублю.

Кроме того НДС 18 %.

Полученные материалы были оприходованы по учетной стоимости 20 рублей за килограмм. В том же отчетном периоде по учетной стоимости материалы были отпущены в:

- цех № 1 – 60 000 кг;

- цех № 2 – 7 000 кг.

Средний процент отклонений между фактической и учетной стоимостью материалов по данным бухгалтера организации составляет 2,43 %. В организации операции по учету материалов отражены следующим образом:

Дт 15 Кт 60 – 1 600 000

Дт 19 Кт 60 – 280 000

Дт 10 Кт 15 – 1 340 000

Дт 20 Кт 10 – 1 407 000

Дт 20 Кт 16 – 67 000

Задача.

Выявить ошибки при отражении в учете расчетов с персоналом по оплате труда. Сделать исправительные записи. Сформулировать выводы аудитора.

За май отчетного года в бухгалтерском учете организации имели место следующие операции:

- начислена заработная плата работнику розничной торговли – 30 000 рублей;

- начислено пособие по больничному листу за счет работодателя и за счет средств фонда социального страхования 2000 и 3000 рублей соответственно;

- удержан из заработной платы налог на доходы физического лица по ставке 13 % – 3 900 рублей;

- удержан остаток аванса по подотчетной сумме 1 100 рублей;

- удержано по исполнительным документам (алименты) – 5 500 рублей.

К выдаче на руки работнику бухгалтер организации определила сумму 19 500 рублей.

Задача.

Проверить правильность отражения на счетах бухгалтерского учета прочих доходов и расходов на основании следующих данных. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

ОАО «Эллис» в январе текущего года продало здание цеха по продажной стоимости 820 000 рублей, в том числе НДС. Первоначальная стоимость здания 640 000 рублей, сумма начисленной амортизации к моменту продажи 315 000 рублей.

Кроме того в отчетном периоде по решению комиссии в силу физического износа было списано оборудование, первоначальная стоимость которого 220 000 рублей, сумма начисленной амортизации к моменту списания 205 000 рублей, расходы по демонтажу оборудования составили 3 000 рублей, оприходован металлолом на 37 000 рублей.

Бухгалтер организации определил, что финансовый результат прочих доходов и расходов это прибыль в сумме 80 000 рублей. И отразил операции следующим образом:

Дт 62 Кт 91-1 – 816 000 Дт 91- 1 Кт 01 – 220 000

Дт 91-2 Кт 68 – 147 600 Дт 91-2 Кт 02 – 205 000

Дт 91-2 Кт 01 – 325 000 Дт 91-2 Кт 91-1 – 3 000

Дт 91-2 Кт 02 – 315 000 Дт 10 Кт 91-1 – 37 000

Дт 91-9 Кт 99 – 28 400 Дт 99 Кт 91-9 – 388 000

Задача.

Проверить правильность отражения на счетах бухгалтерского учета операции по поступлению основного средства на основании следующих данных. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

Организация получила по договору дарения объект основных средств, первоначальная стоимость которого 456 800 рублей. Сумма начисленной амортизации к моменту дарения 234 680 рублей. Организация понесла расходы по доставке объекта в сумме 6 700 рублей. Бухгалтер организации отразила операции на счетах следующим образом:

Дт 01 Кт 83 – 456 8000

Дт 01 Кт 02 – 234 680

Дт 26 Кт 51 – 6 700

Задача.

ООО «Империал» создано тремя учредителями – физическими лицами. Уставный капитал общества – 180 000 рублей. Согласно учредительному договору доли учредителей распределены поровну. Первый вложил наличные денежные средства в кассу. Второй – товарами, а третий – нематериальными активами.

В учете эти операции были отражены следующим образом:

Дт 50 Кт 80 – 90 000

Дт 41 Кт 80 – 60 000

Дт 04 Кт 80 – 30 000

Выявить нарушения в бухгалтерском учете по формированию уставного капитала и отразить их последствия.

Задача.

Проверить правильность определения фактической себестоимости готовой продукции на основании следующих данных.

На выпечку хлеба пшеничного была отпущена мука 9500 кг по 15 рублей. Базисный выход хлеба пшеничного 155 %, фактическая влажность 14,2 %, всего было выпечено 15 000 кг.

Остальные материалы были отпущены по норме в сумме 3800 рублей. Заработная плата пекарей составила 150 000 рублей, отчисления на социальное страхование от заработной платы пекарей составили 30 %. Бухгалтер определил фактическую себестоимость в сумме 178 300 рублей.

Задача.

Проверить правильность отражения на счетах бухгалтерского учета. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

ООО «ПроПолис» занимается закупкой и переработкой меда. В августе текущего года предприятие закупило у населения мед на сумму 100 000 рублей. После переработки мед был реализован ООО «Эталон+» на сумму 180 000 рублей, расходы по переработки составили 25000 рублей. Бухгалтер определил финансовый результат от реализации в сумме 30000 рублей – прибыль и отразил операции следующим образом:

Дт 10 Кт 50 – 100 000

Дт 20 Кт 10 – 100 000

Дт 20 Кт 43 – 130 000

Дт 90-1 Кт 60 – 180 000

Дт 90-9 Кт 99 – 30 000

Задача.

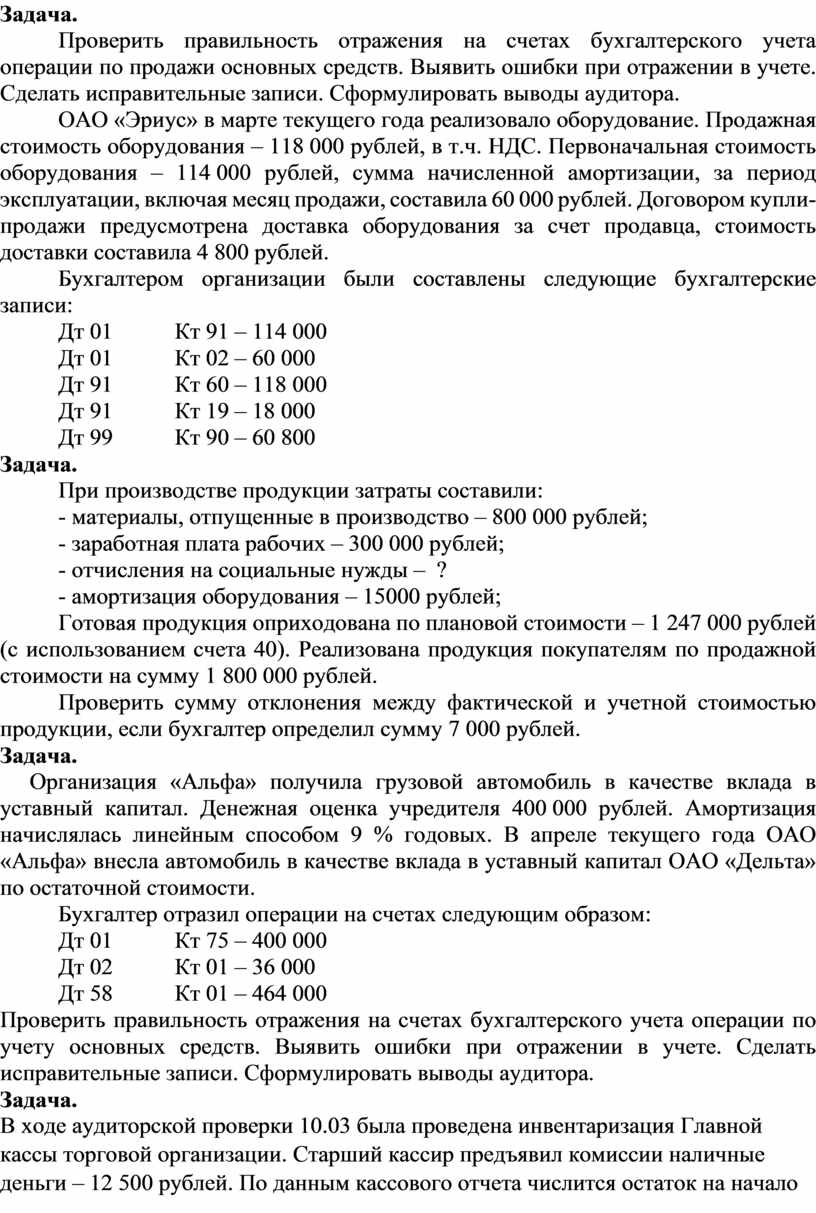

Проверить правильность отражения на счетах бухгалтерского учета операции по продажи основных средств. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

ОАО «Эриус» в марте текущего года реализовало оборудование. Продажная стоимость оборудования – 118 000 рублей, в т.ч. НДС. Первоначальная стоимость оборудования – 114 000 рублей, сумма начисленной амортизации, за период эксплуатации, включая месяц продажи, составила 60 000 рублей. Договором купли-продажи предусмотрена доставка оборудования за счет продавца, стоимость доставки составила 4 800 рублей.

Бухгалтером организации были составлены следующие бухгалтерские записи:

Дт 01 Кт 91 – 114 000

Дт 01 Кт 02 – 60 000

Дт 91 Кт 60 – 118 000

Дт 91 Кт 19 – 18 000

Дт 99 Кт 90 – 60 800

Задача.

При производстве продукции затраты составили:

- материалы, отпущенные в производство – 800 000 рублей;

- заработная плата рабочих – 300 000 рублей;

- отчисления на социальные нужды – ?

- амортизация оборудования – 15000 рублей;

Готовая продукция оприходована по плановой стоимости – 1 247 000 рублей (с использованием счета 40). Реализована продукция покупателям по продажной стоимости на сумму 1 800 000 рублей.

Проверить сумму отклонения между фактической и учетной стоимостью продукции, если бухгалтер определил сумму 7 000 рублей.

Задача.

Организация «Альфа» получила грузовой автомобиль в качестве вклада в уставный капитал. Денежная оценка учредителя 400 000 рублей. Амортизация начислялась линейным способом 9 % годовых. В апреле текущего года ОАО «Альфа» внесла автомобиль в качестве вклада в уставный капитал ОАО «Дельта» по остаточной стоимости.

Бухгалтер отразил операции на счетах следующим образом:

Дт 01 Кт 75 – 400 000

Дт 02 Кт 01 – 36 000

Дт 58 Кт 01 – 464 000

Проверить правильность отражения на счетах бухгалтерского учета операции по учету основных средств. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

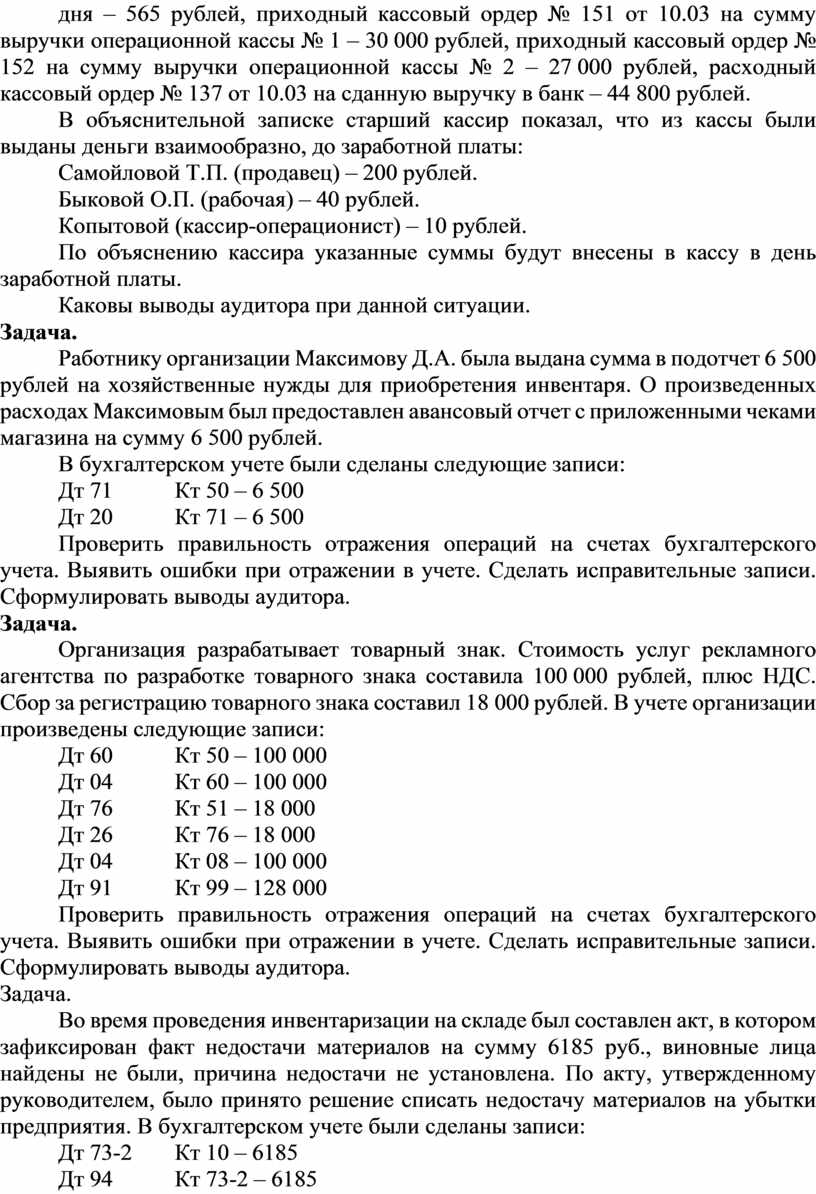

Задача.

В ходе аудиторской проверки 10.03 была проведена инвентаризация Главной кассы торговой организации. Старший кассир предъявил комиссии наличные деньги – 12 500 рублей. По данным кассового отчета числится остаток на начало дня – 565 рублей, приходный кассовый ордер № 151 от 10.03 на сумму выручки операционной кассы № 1 – 30 000 рублей, приходный кассовый ордер № 152 на сумму выручки операционной кассы № 2 – 27 000 рублей, расходный кассовый ордер № 137 от 10.03 на сданную выручку в банк – 44 800 рублей.

В объяснительной записке старший кассир показал, что из кассы были выданы деньги взаимообразно, до заработной платы:

Самойловой Т.П. (продавец) – 200 рублей.

Быковой О.П. (рабочая) – 40 рублей.

Копытовой (кассир-операционист) – 10 рублей.

По объяснению кассира указанные суммы будут внесены в кассу в день заработной платы.

Каковы выводы аудитора при данной ситуации.

Задача.

Работнику организации Максимову Д.А. была выдана сумма в подотчет 6 500 рублей на хозяйственные нужды для приобретения инвентаря. О произведенных расходах Максимовым был предоставлен авансовый отчет с приложенными чеками магазина на сумму 6 500 рублей.

В бухгалтерском учете были сделаны следующие записи:

Дт 71 Кт 50 – 6 500

Дт 20 Кт 71 – 6 500

Проверить правильность отражения операций на счетах бухгалтерского учета. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

Задача.

Организация разрабатывает товарный знак. Стоимость услуг рекламного агентства по разработке товарного знака составила 100 000 рублей, плюс НДС. Сбор за регистрацию товарного знака составил 18 000 рублей. В учете организации произведены следующие записи:

Дт 60 Кт 50 – 100 000

Дт 04 Кт 60 – 100 000

Дт 76 Кт 51 – 18 000

Дт 26 Кт 76 – 18 000

Дт 04 Кт 08 – 100 000

Дт 91 Кт 99 – 128 000

Проверить правильность отражения операций на счетах бухгалтерского учета. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

Задача.

Во время проведения инвентаризации на складе был составлен акт, в котором зафиксирован факт недостачи материалов на сумму 6185 руб., виновные лица найдены не были, причина недостачи не установлена. По акту, утвержденному руководителем, было принято решение списать недостачу материалов на убытки предприятия. В бухгалтерском учете были сделаны записи:

Дт 73-2 Кт 10 – 6185

Дт 94 Кт 73-2 – 6185

Дт 91-2 Кт 94 – 6185

Документы, подтверждающие факт отсутствия виновных, не предоставлены.

Проверить правильность отражения операций на счетах бухгалтерского учета. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора при анализе данной ситуации.

Задача.

На основании данных выявить нарушения в учете денежных средств, составить исправительные записи, сформулировать выводы аудитора.

20 февраля зачислены средства на расчетный счет, ранее сданные инкассатору банка 30 000 руб.

21 февраля перечислен налог на прибыль в бюджет – 22 000 руб.

22 февраля с расчетного счета списано ошибочно банком – 3 000 руб.

24 февраля из кассы выданы дивиденды работникам организации – 15 000 руб.

25 февраля в кассу внесена сумма недостачи материально-ответственным лицом 2 500 руб.

Бухгалтером организации данные операции были отражены следующим образом:

Дт 51 Кт 50 – 30 000

Дт 69 Кт 50 – 22 000

Дт 76 Кт 51 – 300

Дт 91 Кт 50 – 1 500

Дт 94 Кт 50 – 2 000

Задача.

Проверить правильность отражения на счетах бухгалтерского учета нематериальных активов на основании следующих данных. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

В марте текущего года приобретен патент на промышленный образец стоимостью 29 000, НДС 18%. С расчетного счета перечислено за патент, объект принят к учету, а НДС принят к вычету.

Бухгалтером организации данные операции были отражены следующим образом:

Дт 04 Кт 60 – 29 000

Дт 19 Кт 60 – 4 000

Дт 60 Кт 50 – 32 000

Дт 01 Кт 04 – 36 000

Задача.

Проверить правильность отражения финансового результата от продажи готовой продукции. Результаты проверки отразить в рабочем документе аудитора в произвольной форме.

За март в организации имели место следующие операции:

- отгружена готовая продукция покупателям по оптово-отпускным ценам на сумму 1 200 000 (в т.ч. НДС 18 %)

- списана фактическая себестоимость отгруженной продукции 950 000 руб.

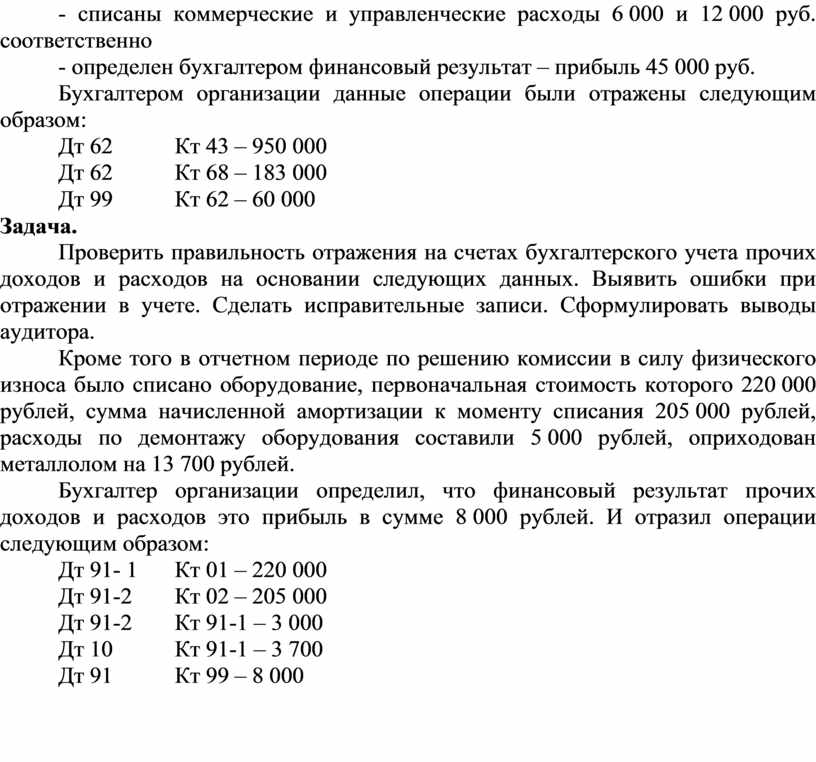

- списаны коммерческие и управленческие расходы 6 000 и 12 000 руб. соответственно

- определен бухгалтером финансовый результат – прибыль 45 000 руб.

Бухгалтером организации данные операции были отражены следующим образом:

Дт 62 Кт 43 – 950 000

Дт 62 Кт 68 – 183 000

Дт 99 Кт 62 – 60 000

Задача.

Проверить правильность отражения на счетах бухгалтерского учета прочих доходов и расходов на основании следующих данных. Выявить ошибки при отражении в учете. Сделать исправительные записи. Сформулировать выводы аудитора.

Кроме того в отчетном периоде по решению комиссии в силу физического износа было списано оборудование, первоначальная стоимость которого 220 000 рублей, сумма начисленной амортизации к моменту списания 205 000 рублей, расходы по демонтажу оборудования составили 5 000 рублей, оприходован металлолом на 13 700 рублей.

Бухгалтер организации определил, что финансовый результат прочих доходов и расходов это прибыль в сумме 8 000 рублей. И отразил операции следующим образом:

Дт 91- 1 Кт 01 – 220 000

Дт 91-2 Кт 02 – 205 000

Дт 91-2 Кт 91-1 – 3 000

Дт 10 Кт 91-1 – 3 700

Дт 91 Кт 99 – 8 000

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) УД – Аудит |

Тест-задание для контрольного среза знаний

1. Основная цель аудита – это:

А) выявление ошибок персонала аудируемого лица

Б) определение финансовой устойчивости аудируемого лица

В) установление возможных фактов мошенничества со стороны персонала аудируемого лица

Г) выражение мнения о достоверности бухгалтерской (финансовой) отчетности

2. Требования к аудиту в части обеспечения независимости и критерии того, что аудитор не является зависимым, регламентируются:

А) Гражданским кодексом РФ

Б) нормативными документами по ведению учета и формированию отчетности

В) Федеральным законом «Об аудиторской деятельности», а также Кодексом профессиональной этики

Г) Налоговым кодексом РФ

3. Функции государственного регулирования аудиторской деятельности в РФ осуществляет:

А) Государственная Дума РФ

Б) Президент РФ

В) Правительство РФ

Г) Министерство финансов РФ

4. Аудитор имеет право при аудите бухгалтерской отчетности:

А) проверять фактическое наличие имущества, отраженного в документации

Б) требовать применение бухгалтерских программ, которыми владеет аудитор

В) без согласования с экономическим субъектом привлекать эксперта

Г) вносить исправительные записи в учтенные регистры организации

5. В ходе достижения договоренности с руководством аудируемого лица аудитор может использовать:

А) письмо-заявление аудитора

Б) письмо о проведении аудита

В) письмо руководства аудируемого лица

Г) письмо эксперта

6. Основание проведения внешнего аудита служит:

А) указание нормативных актов

Б) задание государственных органов

В) договор

Г) письмо

7. Аудиторская деятельность (аудиторские услуги) – это:

А) деятельность по проведению аудита и оказанию прочих услуг

Б) деятельность по проведению аудита и оказанию сопутствующих услуг

В) деятельность по проведению аудита, оказанию сопутствующих и прочих аудиторских услуг

Г) деятельность по проведению аудита

8. Для организаций, подлежащих ежегодному обязательному аудиту, критерии обязательного аудита устанавливаются:

А) согласно Федеральному закону «Об аудиторской деятельности» и другим федеральным законам

Б) указом Президента РФ

В) постановлением Правительства РФ

Г) приказом Министерства финансов РФ

9. Инициативная аудиторская проверка проводится:

А) по инициативе государственных органов

Б) по решению совета директоров

В) инициативе аудитора или аудиторской организации

Г) по инициативе налоговой инспекции

10. Формы и методы проведения аудиторской проверки определяют:

А) аудируемые лица

Б) аудиторы самостоятельно

В) совместно аудитор и представитель аудируемого лица

Г) никто

11. Если аудируемым лицом не представлена вся необходимая для проверки документация, то аудитор имеет право:

А) только отказаться от проведения аудиторской проверки

Б) только отказаться от выражения своего мнения

В) отказаться от проведения аудиторской проверки или от выражения своего мнения

Г) подать на него в суд

12. Объектами внешнего контроля качества являются соблюдение аудиторами, аудиторскими организациями

А) стандартов аудиторской деятельности

Б) стандартов качества ИСО

В) МСФО

Г) IFAS

13. Руководство экономического субъекта при аудите бухгалтерской отчетности обязано:

А) содействовать аудитору в своевременном и полном проведении аудита

Б) ограничивать круг вопросов, подлежащих аудиту

В) ограничивать объем документов, подлежащих аудиту

Г) предоставлять только ту информацию, которую он считает нужным проверить

14. Тесты средств внутреннего контроля выполняют в соответствии с требованиями федеральных стандартов:

А) менеджмента качества услуг

Б) бухгалтерского учета

В) оперативно-технического учета

Г) аудиторской деятельности

15. Федеральные аудиторские стандарты носят:

А) обязательный характер

Б) рекомендательный характер

В) применяются по усмотрению аудиторской организации

Г) применяются по усмотрению аудируемого лица

16. Цель планирования аудита:

А) выразить мнение аудитора о степени достоверности бухгалтерской отчетности

Б) общение с руководством клиента относительно будущей проверки

В) организовать эффективную и экономически оправданную проверку

Г) проверки проверку на уровне финансовой отчетности

17. Лицо, несущее ответственность за выполнение задания по аудиту и подготовку аудиторского заключения:

А) старший аудитор

Б) руководитель аудиторской группы

В) ассистент аудитора

Г) руководящий сотрудник аудиторской организации

18. Элемент системы внутреннего контроля аудируемого лица, являющийся основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка:

А) контрольные действия

Б) контрольная среда

В) процедуры контроля

Г) средства контроля

19. Устанавливают уровень существенности и аудиторский риск для аудита на этапе:

А) составления общего плана аудита

Б) подготовки программы аудита

В) заключения договора

Г) оценки аудиторских доказательств, выявленных в ходе проверки, и подготовки аудиторского заключения

20. Модифицированное аудиторское заключение может быть:

А) положительным, отрицательным и с оговоркой

Б) только с оговоркой

В) с оговоркой, отказом от выражения мнения, отрицательным

Г) отрицательным или с отказом от выражения мнения

Ключ к тестовым заданиям

|

1. Г |

|

2. В |

|

3. Г |

|

4. А |

|

5. Б |

|

6. В |

|

7. Б |

|

8. А |

|

9. Б |

|

10. Б |

|

11. В |

|

12. А |

|

13. А |

|

14. Г |

|

15. А |

|

16. В |

|

17. Б |

|

18. Б |

|

19. А |

|

20. В |

Система оценки усвоения материала студентами

|

Процент результативности (правильных ответов) |

Оценка уровня подготовки |

|

|

балл (отметка) |

вербальный аналог |

|

|

90 |

5 |

отлично |

|

|

4 |

хорошо |

|

|

3 |

удовлетворительно |

|

менее 50 (9 б и менее) |

2 |

неудовлетворительно |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.