Поделиться

Форми бухгалтерського обліку.

Однією з важливих передумов раціональної організації обліку є застосування найбільш ефективної форми бухгалтерського обліку, його технічної оснащеності.

Під формою бухгалтерського обліку розуміють певну систему взаємопов’язаних між: собою облікових регістрів встановленої форми і змісту, що зумовлює послідовність і способи облікових записів.

Основними відмітними ознаками, що визначають особливості окремих форм бухгалтерського обліку, є: зовнішній вигляд і будова облікових регістрів, взаємозв’язок регістрів синтетичного й аналітичного обліку, послідовність і техніка облікової реєстрації.

Формами бухгалтерського обліку є:

- меморіально-ордерна (контрольно-шахова);

- журнал-головна;

- журнально-ордерна;

- автоматизована (комп’ютерна);

- спрощена форма обліку.

Меморіально-ордерна (контрольно-шахова) форма бухгалтерського обліку характеризується застосуванням книг для ведення синтетичного обліку і карток - для аналітичного. Порядок облікової реєстрації господарських операцій при меморіально-ордерній формі такий. На підставі оформлених і перевірених документів (первинних або згрупованих) складають меморіальні ордери. В них роблять посилання на документ, що служить підставою для записів (або коротко викладається зміст запису), його номер і дата складання, вказуються кореспондуючі рахунки по даній операції і суми. Це допомагає упорядкуванню облікових записів.

|

|

|

|

|

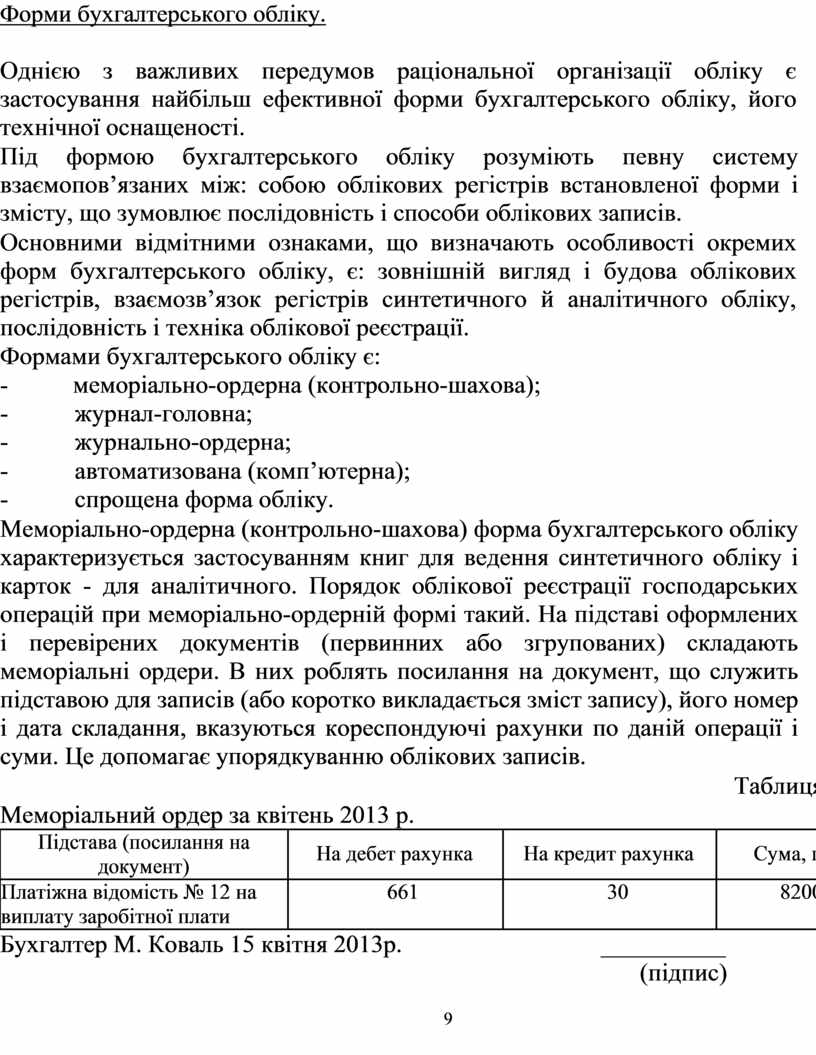

Таблиця 1.2 |

|

Меморіальний ордер за квітень 2013 р. |

|

|||

|

Підстава (посилання на |

На дебет рахунка |

На кредит рахунка |

|

Сума, грн. |

|

документ) |

|

|||

|

|

|

|

|

|

|

Платіжна відомість № 12 на |

661 |

30 |

|

82000 |

|

виплату заробітної плати |

|

|

|

|

|

Бухгалтер М. Коваль 15 квітня 2013р. |

__________ |

|

||

|

|

|

(підпис) |

|

|

|

|

9 |

|

|

|

Меморіальні ордери складають на окремих бланках або на самому документі, якщо на ньому відтворена (друкарським або іншим способом) форма ордера. Меморіальні ордери реєструють у хронологічному регістрі синтетичного обліку – Реєстраційному журналі. Нумерацію меморіальних ордерів щомісячно починають з першого номера.

Реєстраційний журнал призначений для забезпечення збереження меморіальних ордерів, а також для наступної перевірки повноти і правильності записів господарських операцій в системі рахунків. Цю перевірку здійснюють шляхом звірки місячних підсумків реєстраційного журналу з підсумками оборотів по дебету і кредиту синтетичних рахунків в оборотній відомості.

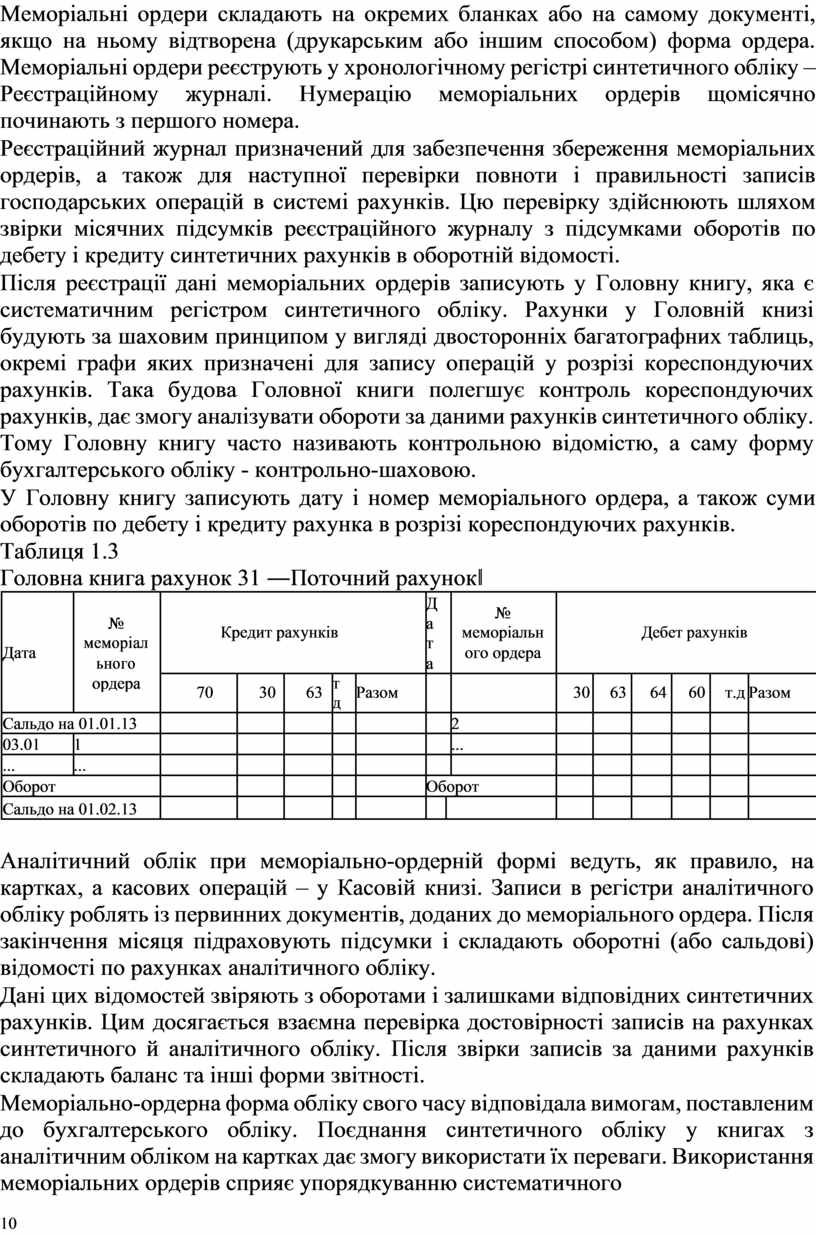

Після реєстрації дані меморіальних ордерів записують у Головну книгу, яка є систематичним регістром синтетичного обліку. Рахунки у Головній книзі будують за шаховим принципом у вигляді двосторонніх багатографних таблиць, окремі графи яких призначені для запису операцій у розрізі кореспондуючих рахунків. Така будова Головної книги полегшує контроль кореспондуючих рахунків, дає змогу аналізувати обороти за даними рахунків синтетичного обліку. Тому Головну книгу часто називають контрольною відомістю, а саму форму бухгалтерського обліку - контрольно-шаховою.

У Головну книгу записують дату і номер меморіального ордера, а також суми оборотів по дебету і кредиту рахунка в розрізі кореспондуючих рахунків.

Таблиця 1.3

Головна книга рахунок 31 ―Поточний рахунок‖

![]()

|

|

|

|

|

|

|

|

|

Д |

№ |

|

|

|

|

|

|

|

|

|

№ |

|

|

|

|

|

|

а |

|

|

|

|

|

|

||

|

|

|

Кредит рахунків |

|

меморіальн |

|

|

Дебет рахунків |

|||||||||

|

|

меморіал |

|

|

т |

|

|

||||||||||

|

Дата |

|

|

|

|

|

|

ого ордера |

|

|

|

|

|

|

|||

|

ьного |

|

|

|

|

|

|

а |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

ордера |

70 |

|

30 |

63 |

т |

Разом |

|

|

|

30 |

63 |

64 |

60 |

т.д |

Разом |

|

|

|

|

д |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо на 01.01.13 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

03.01 |

1 |

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

... |

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборот |

|

|

|

|

|

|

|

Оборот |

|

|

|

|

|

|

||

|

Сальдо на 01.02.13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналітичний облік при меморіально-ордерній формі ведуть, як правило, на картках, а касових операцій – у Касовій книзі. Записи в регістри аналітичного обліку роблять із первинних документів, доданих до меморіального ордера. Після закінчення місяця підраховують підсумки і складають оборотні (або сальдові) відомості по рахунках аналітичного обліку.

Дані цих відомостей звіряють з оборотами і залишками відповідних синтетичних рахунків. Цим досягається взаємна перевірка достовірності записів на рахунках синтетичного й аналітичного обліку. Після звірки записів за даними рахунків складають баланс та інші форми звітності.

Меморіально-ордерна форма обліку свого часу відповідала вимогам, поставленим до бухгалтерського обліку. Поєднання синтетичного обліку у книгах з аналітичним обліком на картках дає змогу використати їх переваги. Використання меморіальних ордерів сприяє упорядкуванню систематичного

10

обліку, а перевірка дебетових і кредитових оборотів по рахунках Головної книги з оборотом реєстраційного журналу дає можливість встановити повноту і правильність записів і усунути помилки (якщо вони мали місце).

Форма бухгалтерського обліку Журнал-головна є спрощеним варіантом меморіально-ордерної форми і застосовується на невеликих за обсягом діяльності підприємствах і в організаціях, план рахунків яких передбачає незначну кількість рахунків синтетичного обліку (малі підприємства, бюджетні установи та ін.).

Особливістю форми бухгалтерського обліку Журнал-головна є суміщення хронологічного і систематичного обліку по синтетичних рахунках в одному комбінованому обліковому регістрі - книзі Журнал-головна, яка поєднує у собі реєстраційний журнал і Головну книгу.

Внизу кожної сторінки книги Журнал-головна записують підсумки загальної суми обороту, а також дебетових і кредитових оборотів синтетичних рахунків. Сума оборотів по дебету всіх синтетичних рахунків повинна дорівнювати сумі оборотів по кредиту рахунків, а також підсумку графи «Сума обороту». Це дає змогу систематично контролювати правильність записів шляхом перевірки їх при підрахунку підсумків.

При застосуванні форми бухгалтерського обліку Журнал-головна складати оборотну відомість по синтетичних рахунках немає потреби, оскільки підсумки оборотів по дебету і кредиту рахунків, а також рівність залишків рахунків порівнюють у самій книзі.

Аналітичний облік при формі Журнал-головна ведуть на картках або в книгах. Господарські операції в них записують на підставі виправдних документів, доданих до меморіальних ордерів. Наприкінці місяця за даними карток (книг) складають оборотні відомості по рахунках аналітичного обліку, підсумки яких порівнюють з оборотами і залишками відповідних синтетичних рахунків, що містяться у книзі Журнал-головна, і встановлюють правильність відображених господарських операцій в облікових регістрах. За даними книги Журнал-головна складають бухгалтерський баланс.

Основною перевагою форми бухгалтерського обліку Журнал-головна є простота і наочність записів синтетичного обліку. Проте при використанні великої кількості синтетичних рахунків ця форма втрачає наочність записів. Окрім цього, ведення обліку у книжкових регістрах утруднює використання обчислювальної техніки при опрацюванні облікової інформації.

Записи в журнали-ордери (основні регістри) здійснюються безпосередньо на підставі виправдних документів в міру їх надходження і опрацювання (без складання меморіальних ордерів).

При значній кількості однорідних документів по операціях їх дані попередньо групують у допоміжних відомостях, місячні підсумки яких переносять потім у відповідні журнали-ордери.

11

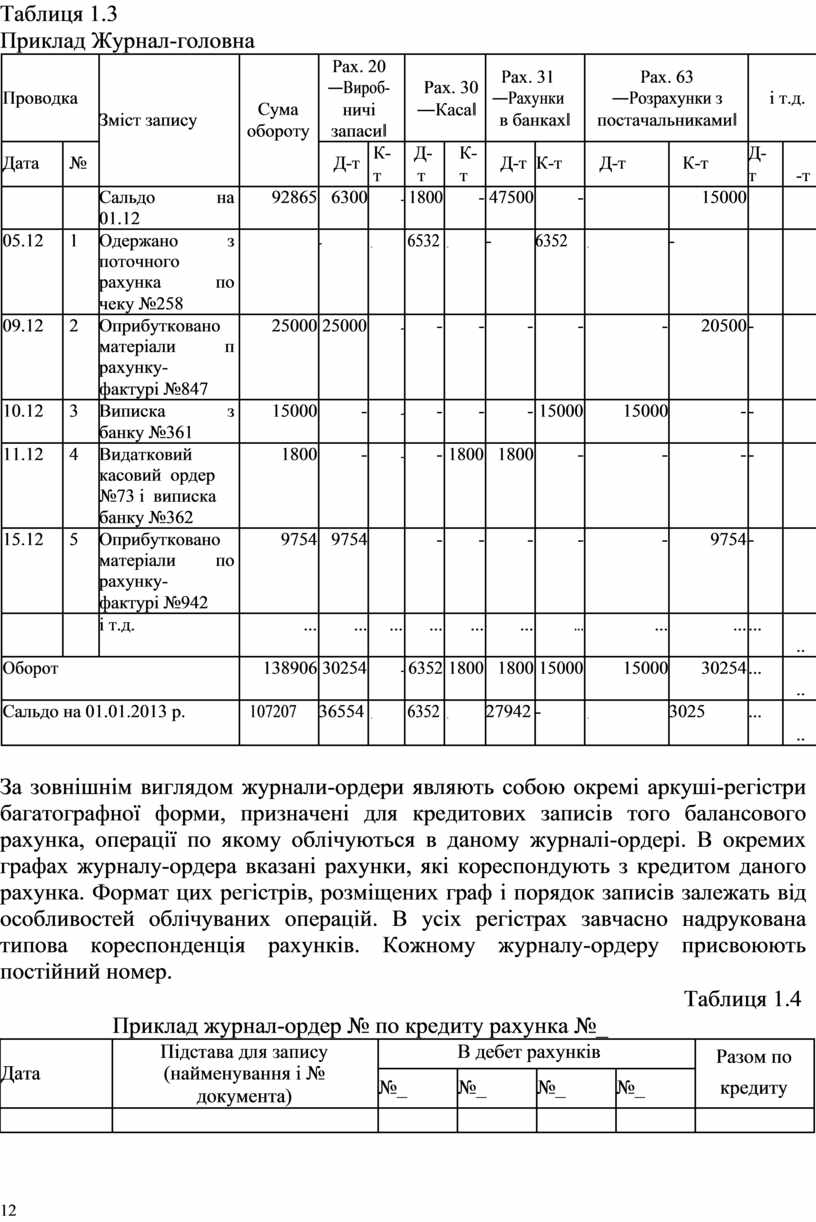

Таблиця 1.3

Приклад Журнал-головна

|

|

|

|

|

|

|

|

Рах. 20 |

|

|

|

|

Рах. 31 |

|

|

Рах. 63 |

|

|

||||

|

|

|

|

|

|

|

|

―Вироб- |

|

Рах. 30 |

|

|

|

|

||||||||

|

Проводка |

|

|

|

|

|

―Рахунки |

|

|

―Розрахунки з |

і т.д. |

|||||||||||

|

|

|

Сума |

|

ничі |

|

―Каса‖ |

|

|

|||||||||||||

|

|

|

|

Зміст запису |

|

|

в банках‖ |

|

постачальниками‖ |

|

|

|||||||||||

|

|

|

|

обороту |

|

запаси‖ |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Дата |

|

№ |

|

|

|

|

Д-т |

|

К- |

|

Д- |

|

К- |

Д-т |

К-т |

|

|

Д-т |

К-т |

Д- |

|

|

|

|

|

|

|

|

т |

|

т |

|

т |

|

|

т |

-т |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

Сальдо |

на |

92865 |

|

6300 |

|

|

- |

1800 |

|

- |

47500 |

|

- |

|

|

15000 |

|

|

|

|

|

|

01.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05.12 |

|

1 |

Одержано |

з |

|

- |

|

- |

|

|

6532 |

- |

|

- |

6352 |

|

- |

|

- |

|

|

|

|

|

|

поточного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рахунка |

по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чеку №258 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

09.12 |

|

2 |

Оприбутковано |

25000 |

25000 |

|

|

- |

- |

|

- |

- |

|

- |

|

- |

20500 |

- |

|

||

|

|

|

|

матеріали |

п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рахунку- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фактурі №847 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10.12 |

|

3 |

Виписка |

з |

15000 |

|

- |

|

|

- |

- |

|

- |

- |

15000 |

|

15000 |

- |

- |

|

|

|

|

|

|

банку №361 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11.12 |

|

4 |

Видатковий |

|

1800 |

|

- |

|

|

- |

- |

1800 |

1800 |

|

- |

|

- |

- |

- |

|

|

|

|

|

|

касовий ордер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№73 і виписка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

банку №362 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15.12 |

|

5 |

Оприбутковано |

9754 |

|

9754 |

|

|

|

- |

|

- |

- |

|

- |

|

- |

9754 |

- |

|

|

|

|

|

|

матеріали |

по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рахунку- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фактурі №942 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і т.д. |

|

... |

|

... |

... |

... |

... |

... |

|

... |

|

... |

... |

... |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.. |

|

Оборот |

|

|

|

138906 |

30254 |

|

|

- |

6352 |

1800 |

1800 |

15000 |

|

15000 |

30254 |

... |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.. |

|

Сальдо на 01.01.2013 р. |

|

107207 |

36554 |

- |

|

|

6352 |

- |

|

27942 |

- |

|

- |

|

3025 |

... |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.. |

За зовнішнім виглядом журнали-ордери являють собою окремі аркуші-регістри багатографної форми, призначені для кредитових записів того балансового рахунка, операції по якому облічуються в даному журналі-ордері. В окремих графах журналу-ордера вказані рахунки, які кореспондують з кредитом даного рахунка. Формат цих регістрів, розміщених граф і порядок записів залежать від особливостей облічуваних операцій. В усіх регістрах завчасно надрукована типова кореспонденція рахунків. Кожному журналу-ордеру присвоюють постійний номер.

|

|

|

|

|

|

|

Таблиця 1.4 |

|

|

|

Приклад журнал-ордер № по кредиту рахунка №_ |

|

|

||||

|

|

Підстава для запису |

|

В дебет рахунків |

|

|

Разом по |

|

|

Дата |

(найменування і № |

|

|

|

|

|

|

|

№_ |

№_ |

№_ |

№_ |

|

кредиту |

||

|

|

документа) |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12

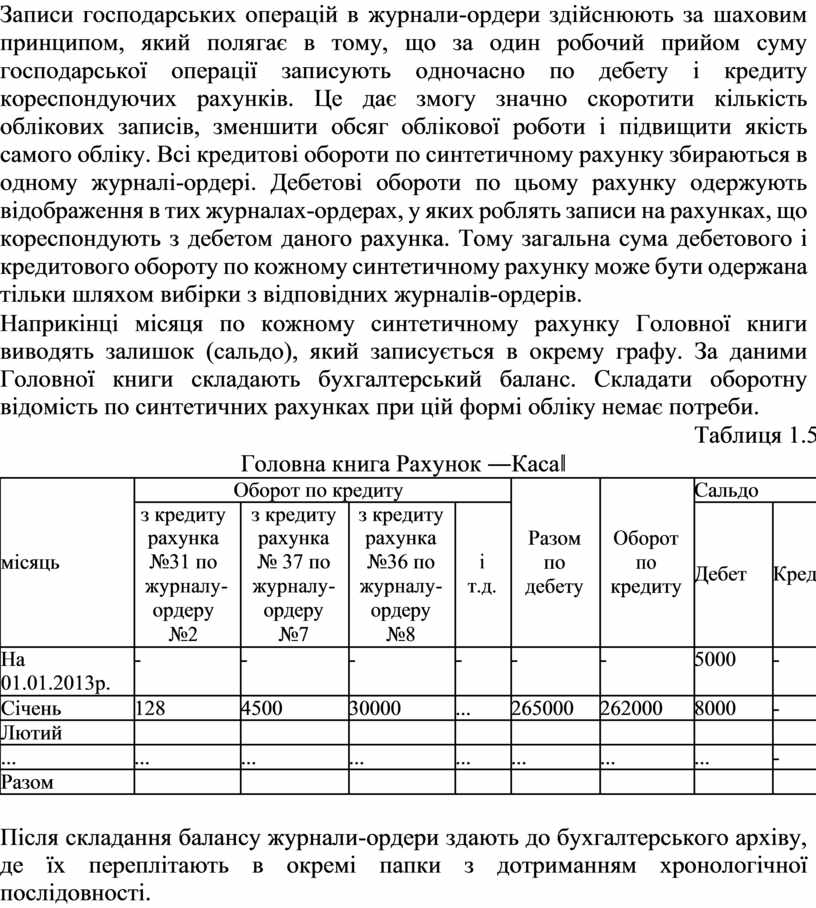

Записи господарських операцій в журнали-ордери здійснюють за шаховим принципом, який полягає в тому, що за один робочий прийом суму господарської операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це дає змогу значно скоротити кількість облікових записів, зменшити обсяг облікової роботи і підвищити якість самого обліку. Всі кредитові обороти по синтетичному рахунку збираються в одному журналі-ордері. Дебетові обороти по цьому рахунку одержують відображення в тих журналах-ордерах, у яких роблять записи на рахунках, що кореспондують з дебетом даного рахунка. Тому загальна сума дебетового і кредитового обороту по кожному синтетичному рахунку може бути одержана тільки шляхом вибірки з відповідних журналів-ордерів.

Наприкінці місяця по кожному синтетичному рахунку Головної книги виводять залишок (сальдо), який записується в окрему графу. За даними Головної книги складають бухгалтерський баланс. Складати оборотну відомість по синтетичних рахунках при цій формі обліку немає потреби.

|

|

|

|

|

|

|

|

|

Таблиця 1.5 |

|

|

|

|

|

Головна книга Рахунок ―Каса‖ |

|

|

|

|||

|

|

|

Оборот по кредиту |

|

|

|

Сальдо |

|||

|

|

з кредиту |

|

з кредиту |

з кредиту |

|

|

|

|

|

|

|

рахунка |

|

рахунка |

рахунка |

|

Разом |

Оборот |

|

|

|

місяць |

№31 по |

|

№ 37 по |

№36 по |

і |

по |

по |

Дебет |

Кредит |

|

|

журналу- |

журналу- |

журналу- |

т.д. |

дебету |

кредиту |

|||

|

|

|

|

|||||||

|

|

ордеру |

|

ордеру |

ордеру |

|

|

|

|

|

|

|

№2 |

|

№7 |

№8 |

|

|

|

|

|

|

На |

- |

|

- |

- |

- |

- |

- |

5000 |

- |

|

01.01.2013р. |

|

|

|

|

|

|

|

|

|

|

Січень |

128 |

|

4500 |

30000 |

... |

265000 |

262000 |

8000 |

- |

|

Лютий |

|

|

|

|

|

|

|

|

|

|

... |

... |

|

... |

... |

... |

... |

... |

... |

- |

|

Разом |

|

|

|

|

|

|

|

|

|

Після складання балансу журнали-ордери здають до бухгалтерського архіву, де їх переплітають в окремі папки з дотриманням хронологічної послідовності.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.