Поделиться

Форми фінансової звітності.

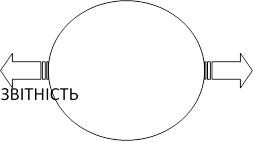

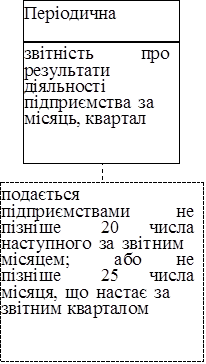

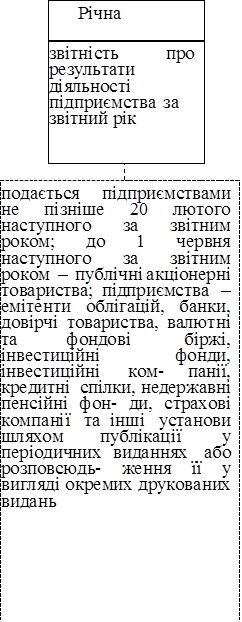

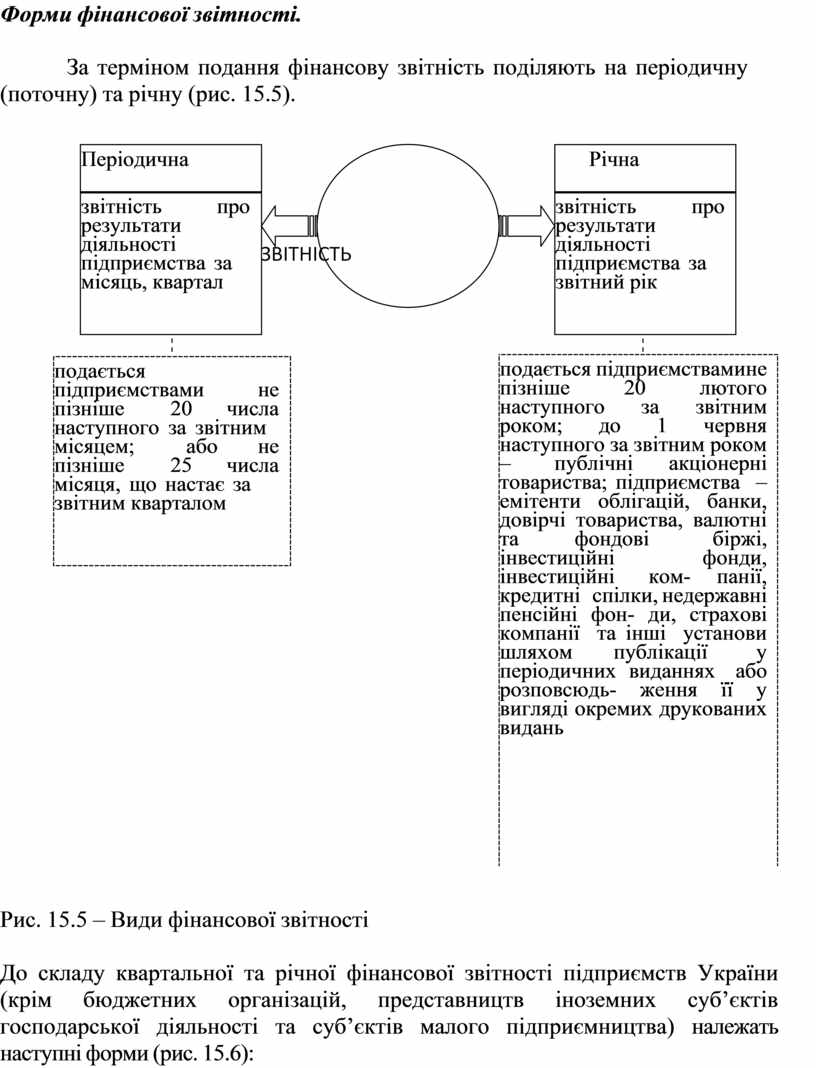

За терміном подання фінансову звітність поділяють на періодичну

(поточну) та річну (рис.

15.5).

(поточну) та річну (рис.

15.5).

|

|

||

Рис. 15.5 – Види фінансової звітності

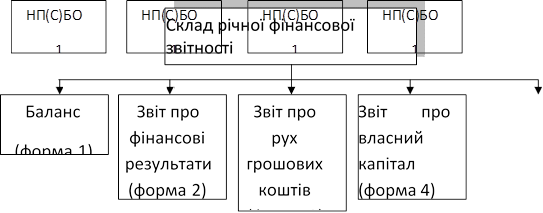

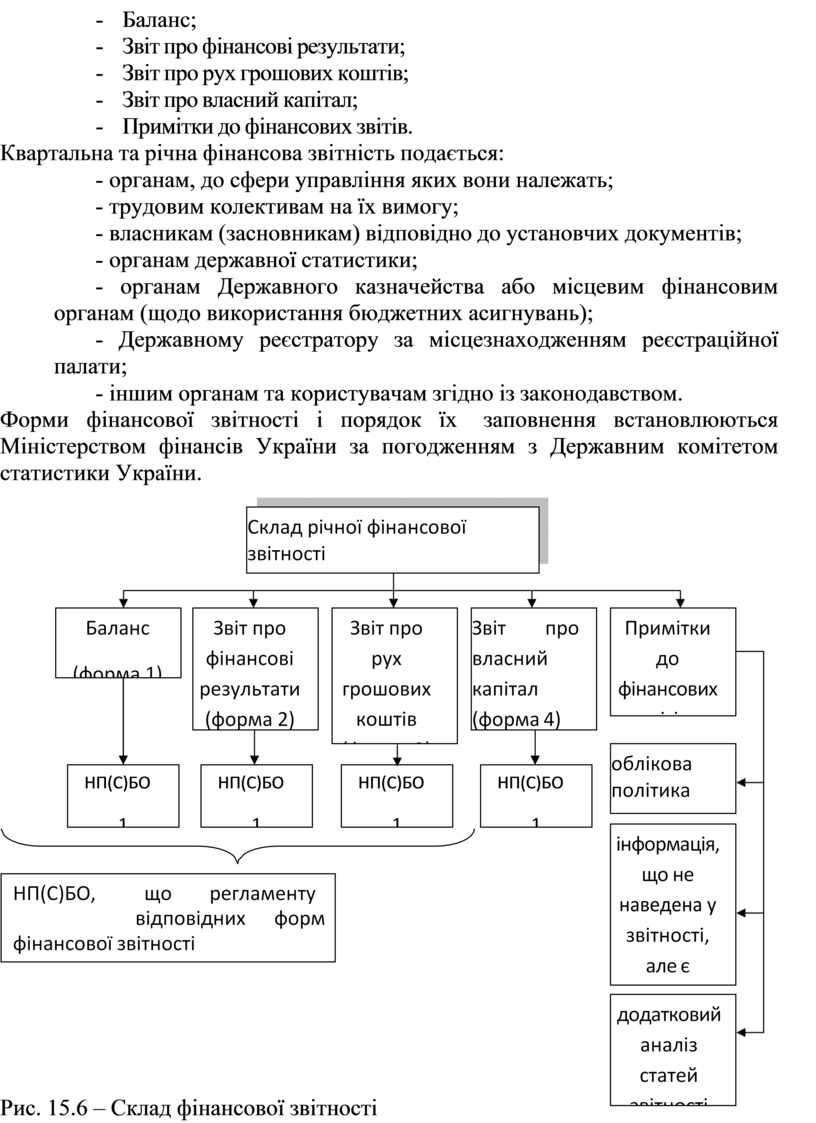

До складу квартальної та річної фінансової звітності підприємств України (крім бюджетних організацій, представництв іноземних суб’єктів господарської діяльності та суб’єктів малого підприємництва) належать наступні форми (рис. 15.6):

- Баланс;

- Звіт про фінансові результати;

- Звіт про рух грошових коштів;

- Звіт про власний капітал;

- Примітки до фінансових звітів.

Квартальна та річна фінансова звітність подається:

- органам, до сфери управління яких вони належать;

- трудовим колективам на їх вимогу;

- власникам (засновникам) відповідно до установчих документів;

- органам державної статистики;

- органам Державного казначейства або місцевим фінансовим органам (щодо використання бюджетних асигнувань);

- Державному реєстратору за місцезнаходженням реєстраційної палати;

- іншим органам та користувачам згідно із законодавством.

![]()

![]()

![]()

![]()

Форми фінансової звітності і порядок

їх заповнення встановлюються Міністерством фінансів України

за погодженням з Державним комітетом статистики України.

Форми фінансової звітності і порядок

їх заповнення встановлюються Міністерством фінансів України

за погодженням з Державним комітетом статистики України.

|

![]()

Рис. 15.6 – Склад фінансової звітності

Крім обов’язкових форм, до складу квартальної і річної фінансової звітності належать інші форми звітності:

- декларація про прибуток підприємства;

- декларація з ПДВ;

- розрахункові відомості про нарахування і перерахування зборів на обов’язкове соціальне страхування до пенсійного фонду (звіт з ЄСВ);

- розрахунок комунального податку;

- розрахунок податку з реклами;

- розрахунок платежів до бюджету готельного збору;

- звіт про суми отримання пільг щодо оподаткування та інші форми

Фінансова звітність включає в себе відомості про:

· наявність і стан господарських засобів та їх джерел виникнення

(Баланс);

· про доходи, витрати, фінансові результати діяльності підприємства;

· грошові потоки підприємства;

· зміни в складі та структурі власного капіталу.

Складається фінансова звітність на основі даних бухгалтерського обліку, за достовірність якого несуть відповідальність керівник і головний бухгалтер підприємства. Ця обставина зумовлює засвідчення даних фінансової звітності підписами керівника і головного бухгалтера.

Перед складанням річної фінансової звітності підприємства зобов’язанні проводити певну підготовчу роботу, а саме:

- звірення підсумків аналітичного ти синтетичного обліку;

- інвентаризацію майна і фінансових зобов’язань підприємства;

- виправлення в бухгалтерському обліку помилок, виявлених у ході підготовки до звіту;

- закриття рахунків з обліку доходів і витрат;

- розрахунок і нарахування податків до бюджету;

- забезпечення зіставлення звітних даних з показниками за відповідний період минулого року.

Після здійснення зазначених процедур складається фінансова звітність, порядок заповнення якої буде розглянута нижче.

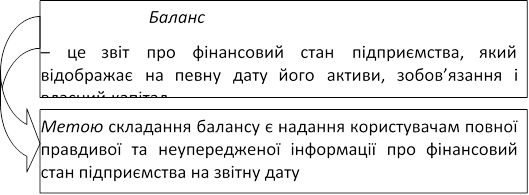

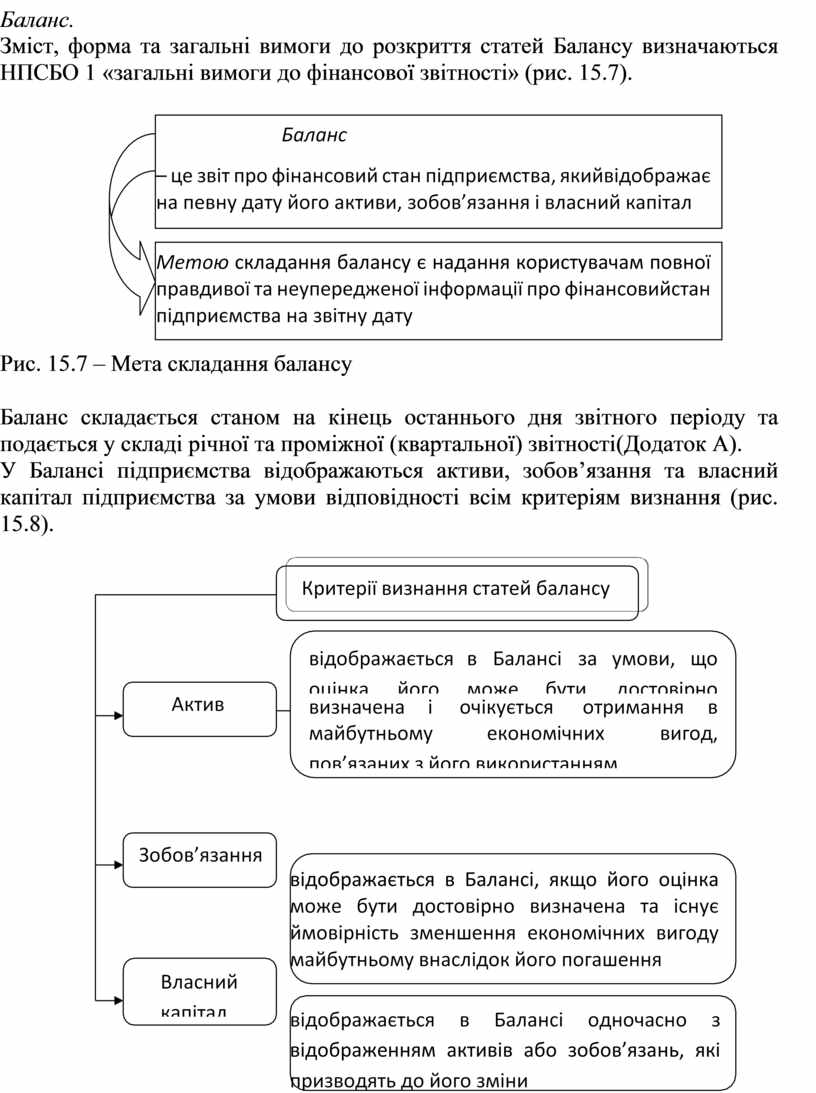

Баланс.

Баланс.

Зміст, форма та загальні вимоги до розкриття статей Балансу визначаються НПСБО 1 «загальні вимоги до фінансової звітності» (рис. 15.7).

|

Рис. 15.7 – Мета складання балансу

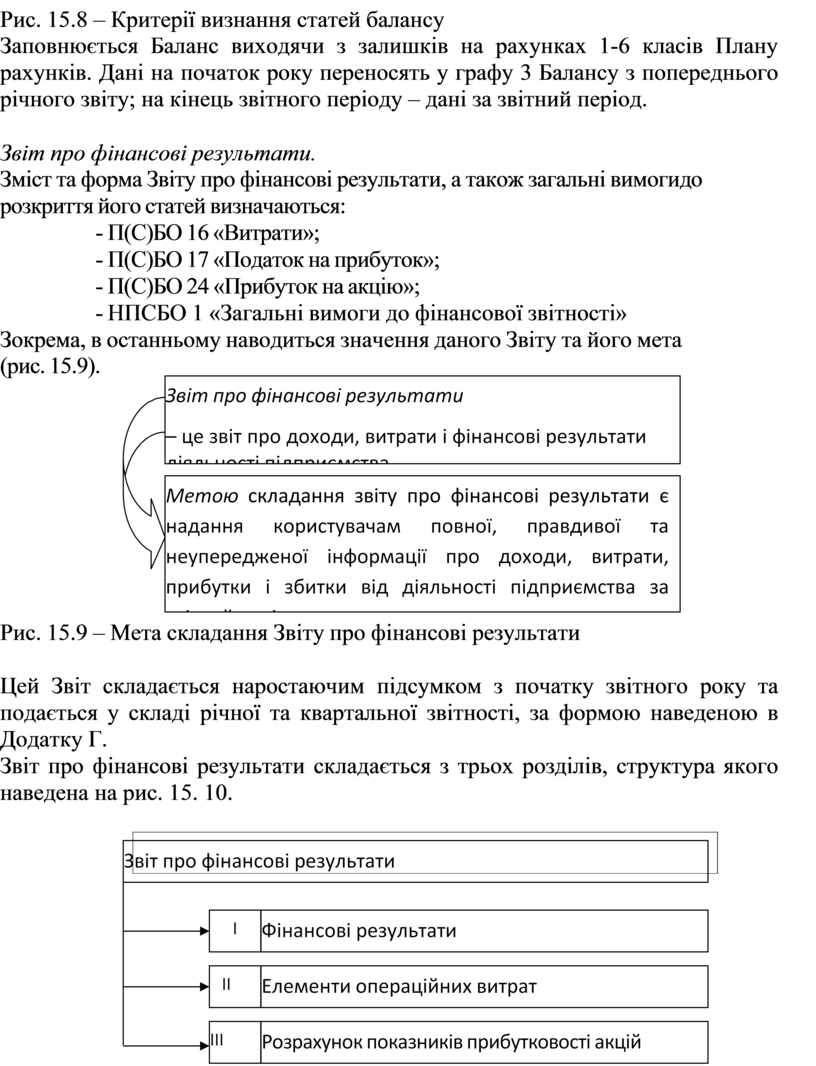

Баланс складається станом на кінець останнього дня звітного періоду та подається у складі річної та проміжної (квартальної) звітності (Додаток А).

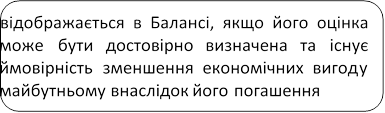

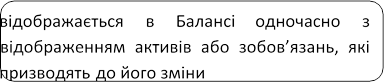

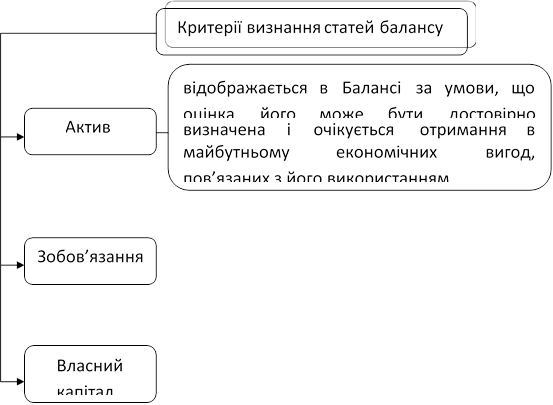

У Балансі підприємства відображаються активи, зобов’язання та власний капітал підприємства за умови відповідності всім критеріям визнання (рис. 15.8).

|

Рис. 15.8 – Критерії визнання статей балансу

Заповнюється Баланс виходячи з залишків на рахунках 1-6 класів Плану рахунків. Дані на початок року переносять у графу 3 Балансу з попереднього річного звіту; на кінець звітного періоду – дані за звітний період.

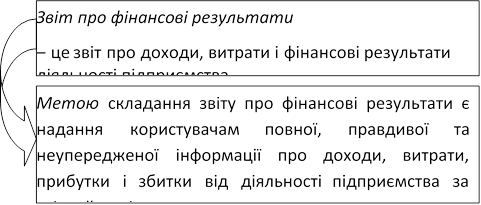

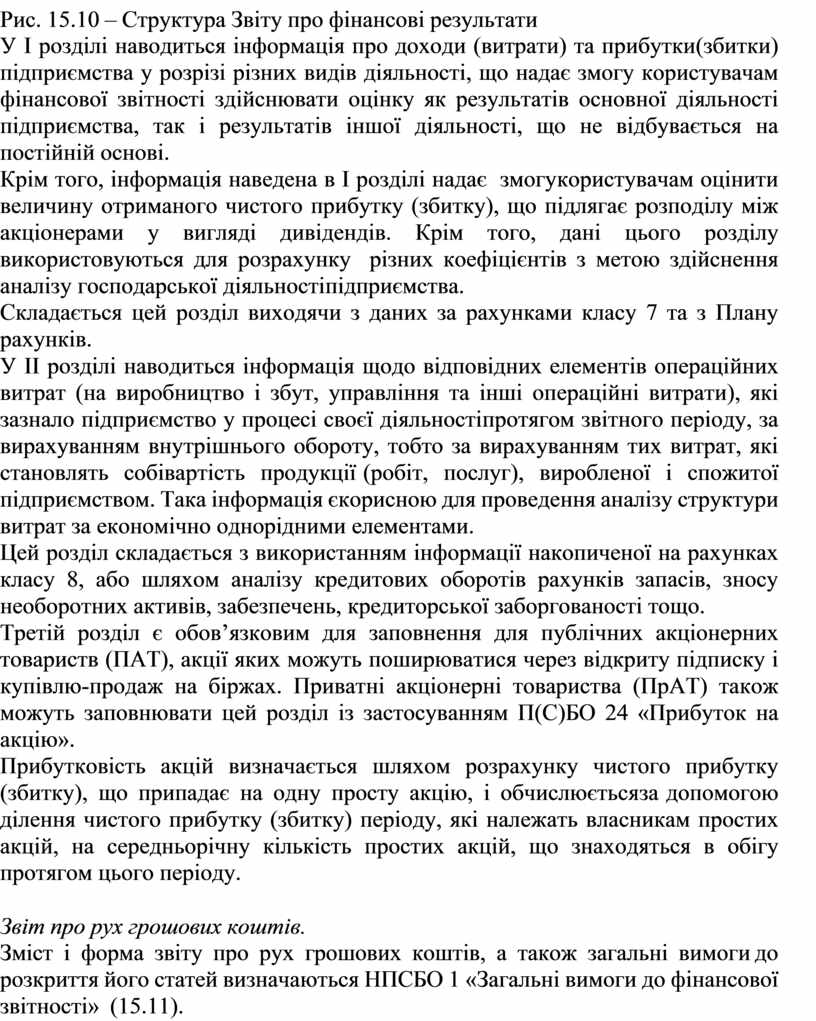

Звіт про фінансові результати.

Зміст та форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей визначаються:

- П(С)БО 16 «Витрати»;

- П(С)БО 17 «Податок на прибуток»;

- П(С)БО 24 «Прибуток на акцію»;

- НПСБО 1 «Загальні вимоги до фінансової звітності»

Зокрема, в останньому наводиться значення даного Звіту та його мета

(рис. 15.9).

(рис. 15.9).

Рис. 15.9 – Мета складання Звіту про фінансові результати

Цей Звіт складається наростаючим підсумком з початку звітного року та подається у складі річної та квартальної звітності, за формою наведеною в Додатку Г.

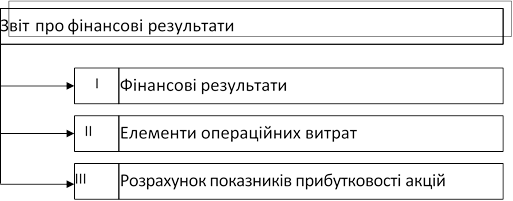

Звіт про фінансові результати складається з трьох розділів, структура якого наведена на рис. 15. 10.

|

Рис. 15.10 – Структура Звіту про фінансові результати

У І розділі наводиться інформація про доходи (витрати) та прибутки (збитки) підприємства у розрізі різних видів діяльності, що надає змогу користувачам фінансової звітності здійснювати оцінку як результатів основної діяльності підприємства, так і результатів іншої діяльності, що не відбувається на постійній основі.

Крім того, інформація наведена в І розділі надає змогу користувачам оцінити величину отриманого чистого прибутку (збитку), що підлягає розподілу між акціонерами у вигляді дивідендів. Крім того, дані цього розділу використовуються для розрахунку різних коефіцієнтів з метою здійснення аналізу господарської діяльності підприємства.

Складається цей розділ виходячи з даних за рахунками класу 7 та з Плану рахунків.

У ІІ розділі наводиться інформація щодо відповідних елементів операційних витрат (на виробництво і збут, управління та інші операційні витрати), які зазнало підприємство у процесі своєї діяльності протягом звітного періоду, за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг), виробленої і спожитої підприємством. Така інформація є корисною для проведення аналізу структури витрат за економічно однорідними елементами.

Цей розділ складається з використанням інформації накопиченої на рахунках класу 8, або шляхом аналізу кредитових оборотів рахунків запасів, зносу необоротних активів, забезпечень, кредиторської заборгованості тощо.

Третій розділ є обов’язковим для заповнення для публічних акціонерних товариств (ПАТ), акції яких можуть поширюватися через відкриту підписку і купівлю-продаж на біржах. Приватні акціонерні товариства (ПрАТ) також можуть заповнювати цей розділ із застосуванням П(С)БО 24 «Прибуток на акцію».

Прибутковість акцій визначається шляхом розрахунку чистого прибутку (збитку), що припадає на одну просту акцію, і обчислюється за допомогою ділення чистого прибутку (збитку) періоду, які належать власникам простих акцій, на середньорічну кількість простих акцій, що знаходяться в обігу протягом цього періоду.

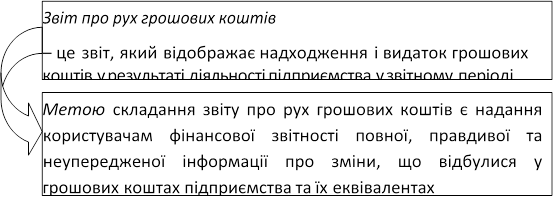

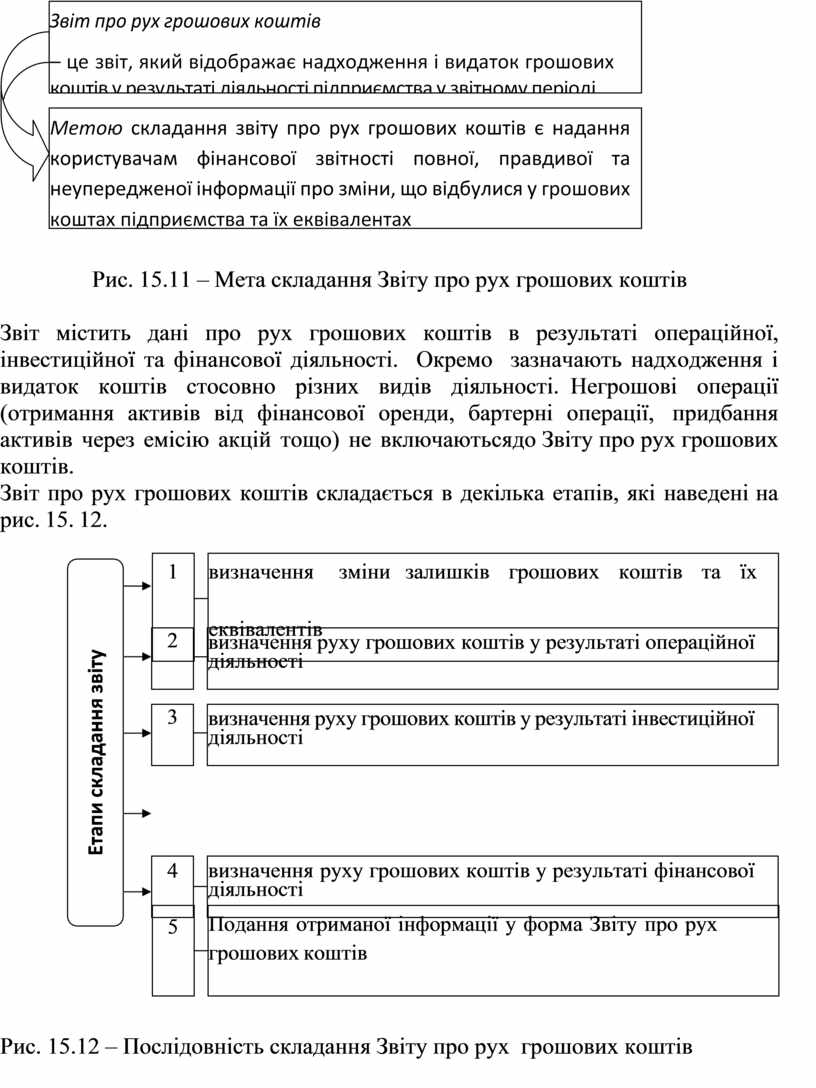

Звіт про рух грошових коштів.

Зміст і форма звіту про рух грошових коштів, а також загальні вимоги до розкриття його статей визначаються НПСБО 1 «Загальні вимоги до фінансової звітності» (15.11).

Рис. 15.11 – Мета складання Звіту про рух грошових коштів

Звіт містить дані про рух грошових коштів в результаті операційної, інвестиційної та фінансової діяльності. Окремо зазначають надходження і видаток коштів стосовно різних видів діяльності. Негрошові операції (отримання активів від фінансової оренди, бартерні операції, придбання активів через емісію акцій тощо) не включаються до Звіту про рух грошових коштів.

![]()

Звіт про

рух грошових коштів складається в декілька етапів, які наведені на рис. 15. 12.

Звіт про

рух грошових коштів складається в декілька етапів, які наведені на рис. 15. 12.

|

1 |

|

визначення |

зміни |

залишків |

грошових |

коштів |

та |

їх |

|

|

|

|||||||||

|

|

еквівалентів |

|

|

|

|

|

|

|

5 |

|

Подання отриманої інформації у форма Звіту про рух грошових коштів |

|

|

Рис. 15.12 – Послідовність складання Звіту про рух грошових

коштів

Рис. 15.12 – Послідовність складання Звіту про рух грошових

коштів

Звіт про рух грошових коштів складається за формою, наведеною в Додатку Д.

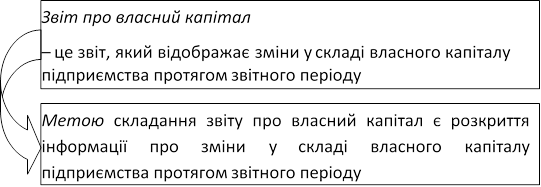

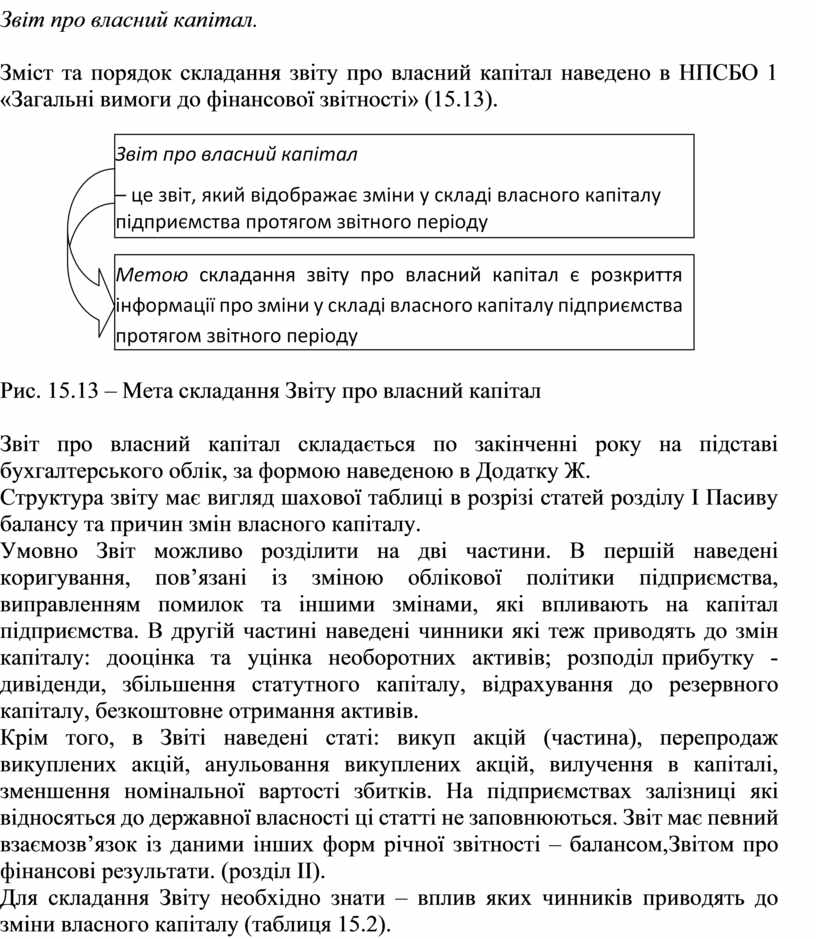

Звіт про власний капітал.

Зміст та порядок складання звіту про власний капітал наведено в НПСБО 1 «Загальні вимоги до фінансової звітності» (15.13).

|

Рис. 15.13 – Мета складання Звіту про власний капітал

Звіт про власний капітал складається по закінченні року на підставі бухгалтерського облік, за формою наведеною в Додатку Ж.

Структура звіту має вигляд шахової таблиці в розрізі статей розділу І Пасиву балансу та причин змін власного капіталу.

Умовно Звіт можливо розділити на дві частини. В першій наведені коригування, пов’язані із зміною облікової політики підприємства, виправленням помилок та іншими змінами, які впливають на капітал підприємства. В другій частині наведені чинники які теж приводять до змін капіталу: дооцінка та уцінка необоротних активів; розподіл прибутку -дивіденди, збільшення статутного капіталу, відрахування до резервного капіталу, безкоштовне отримання активів.

Крім того, в Звіті наведені статі: викуп акцій (частина), перепродаж викуплених акцій, анульовання викуплених акцій, вилучення в капіталі, зменшення номінальної вартості збитків. На підприємствах залізниці які відносяться до державної власності ці статті не заповнюються. Звіт має певний взаємозв’язок із даними інших форм річної звітності – балансом, Звітом про фінансові результати. (розділ ІІ).

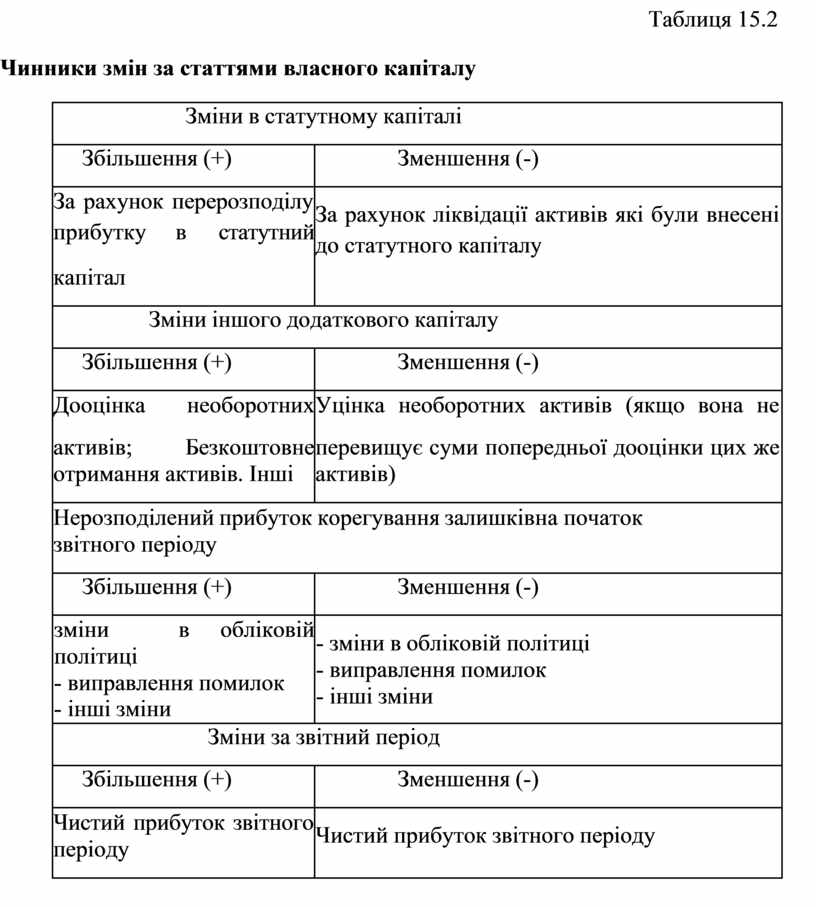

Для складання Звіту необхідно знати – вплив яких чинників приводять до зміни власного капіталу (таблиця 15.2).

Таблиця 15.2

Чинники змін за статтями власного капіталу

|

Зміни в статутному капіталі |

|

|

Збільшення (+) |

Зменшення (-) |

|

За рахунок перерозподілу прибутку в статутний капітал |

За рахунок ліквідації активів які були внесені до статутного капіталу |

|

Зміни іншого додаткового капіталу |

|

|

Збільшення (+) |

Зменшення (-) |

|

Дооцінка необоротних активів; Безкоштовне отримання активів. Інші |

Уцінка необоротних активів (якщо вона не перевищує суми попередньої дооцінки цих же активів) |

|

Нерозподілений прибуток корегування залишків на початок звітного періоду |

|

|

Збільшення (+) |

Зменшення (-) |

|

- зміни в обліковій політиці - виправлення помилок - інші зміни |

- зміни в обліковій політиці - виправлення помилок - інші зміни |

|

Зміни за звітний період |

|

|

Збільшення (+) |

Зменшення (-) |

|

Чистий прибуток звітного періоду |

Чистий прибуток звітного періоду |

|

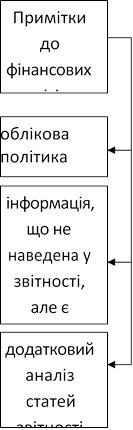

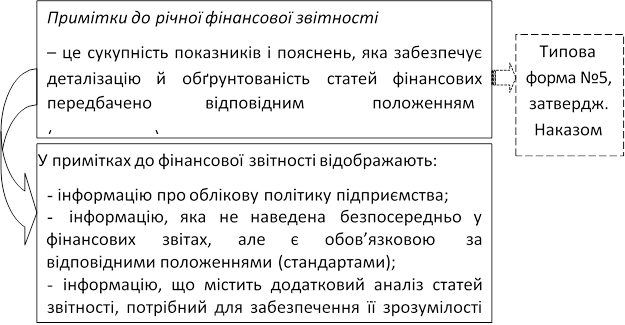

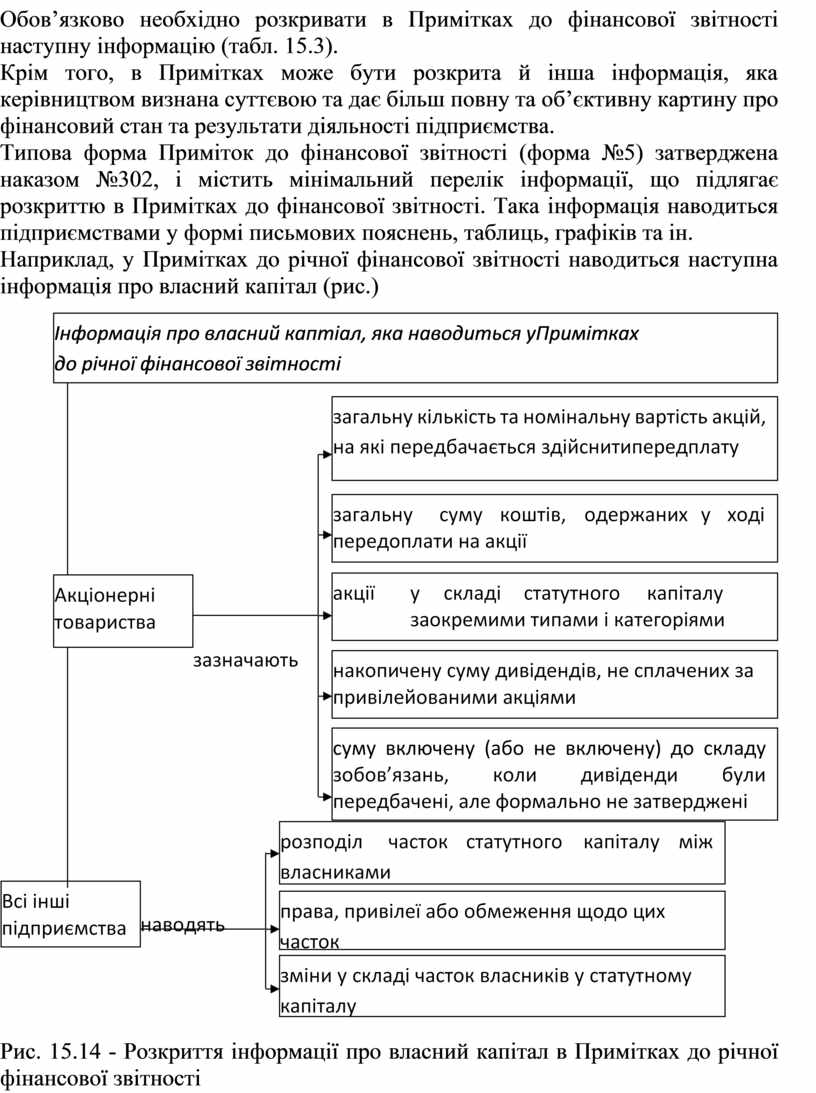

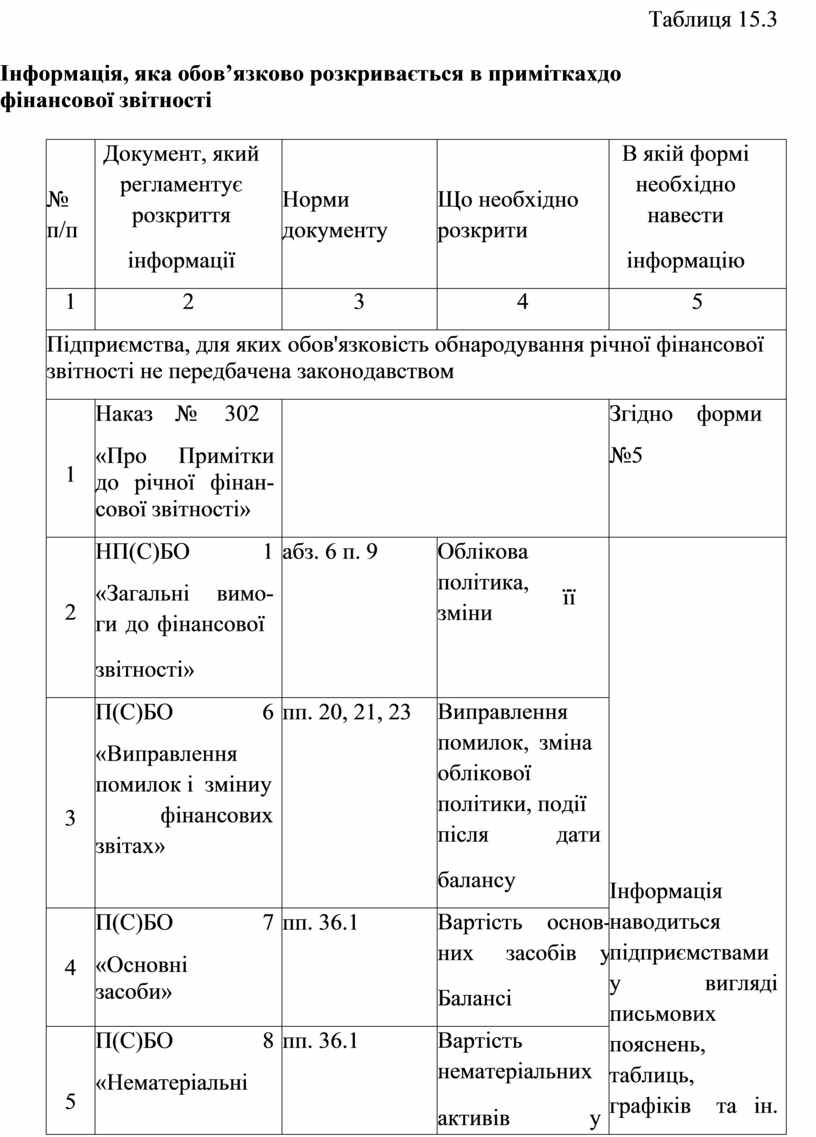

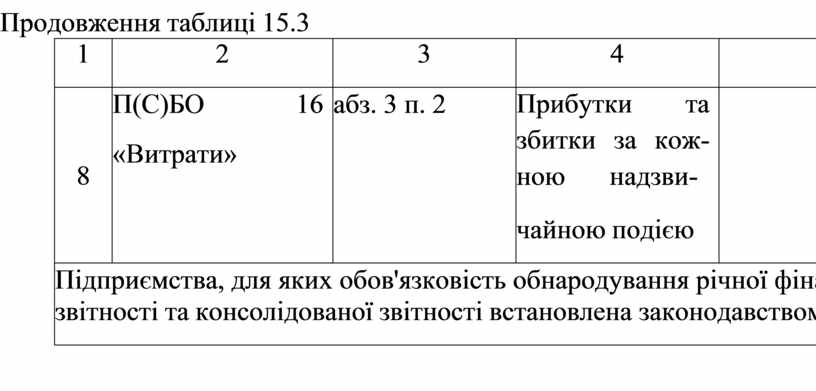

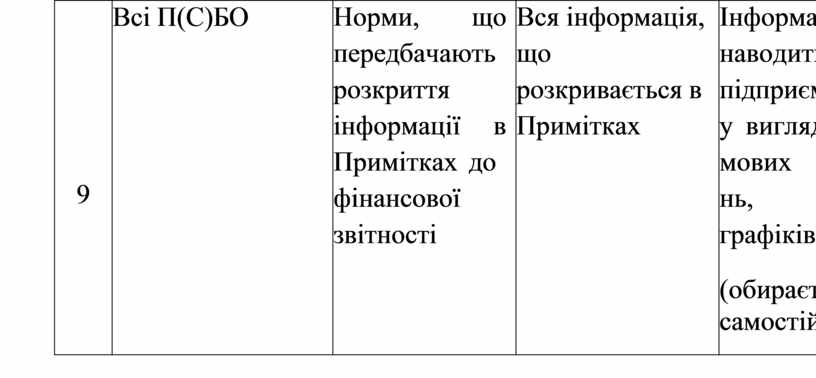

Обов’язково необхідно розкривати в Примітках до фінансової звітності наступну інформацію (табл. 15.3).

Крім того, в Примітках може бути розкрита й інша інформація, яка керівництвом визнана суттєвою та дає більш повну та об’єктивну картину про фінансовий стан та результати діяльності підприємства.

Типова форма Приміток до фінансової звітності (форма №5) затверджена наказом №302, і містить мінімальний перелік інформації, що підлягає розкриттю в Примітках до фінансової звітності. Така інформація наводиться підприємствами у формі письмових пояснень, таблиць, графіків та ін.

![]()

![]() Наприклад, у Примітках до річної

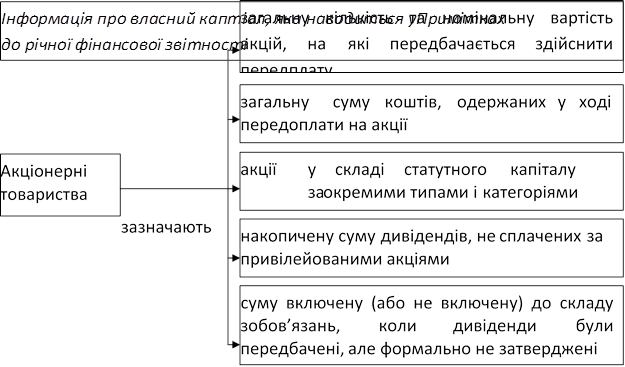

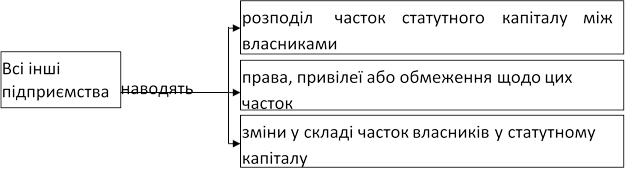

фінансової звітності наводиться наступна інформація про власний капітал (рис.)

Наприклад, у Примітках до річної

фінансової звітності наводиться наступна інформація про власний капітал (рис.)

|

Рис. 15.14 - Розкриття інформації про власний капітал в Примітках до річної фінансової звітності

Таблиця 15.3

Інформація, яка обов’язково розкривається в примітках до фінансової звітності

|

№ п/п |

Документ, який регламентує розкриття інформації |

Норми документу |

Що необхідно розкрити |

В якій формі необхідно навести інформацію |

|||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Підприємства, для яких обов'язковість обнародування річної фінансової звітності не передбачена законодавством |

|||||||

|

1 |

Наказ № 302 «Про Примітки до річної фінан- сової звітності» |

|

Згідно №5 |

форми |

|||

|

2 |

НП(С)БО 1 «Загальні вимо- ги до фінансової звітності» |

абз. 6 п. 9 |

Облікова політика, зміни |

її |

Інформація наводиться підприємствами у вигляді письмових пояснень, таблиць, графіків та ін. (обирається самостійно) |

||

|

3 |

П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» |

пп. 20, 21, 23 |

Виправлення помилок, зміна облікової політики, події після дати балансу |

||||

|

4 |

П(С)БО «Основні засоби» |

7 |

пп. 36.1 |

Вартість основ- них засобів у Балансі |

|||

|

5 |

П(С)БО «Нематеріальні активи» |

8 |

пп. 36.1 |

Вартість нематеріальних активів у Балансі |

|||

|

6 |

П(С)БО «Запаси» |

9 |

абз. 7 п. 9 |

Різниця між відповідними вартостями |

|||

|

7 |

П(С)БО 10 «Дебіторська заборгованість» |

пп. 13.1 |

Перелік дебіто- рів і суми довгострокової дебіторської заборгованості |

||||

Продовження таблиці 15.3

|

1 |

2 |

3 |

4 |

5 |

|

8 |

П(С)БО 16 «Витрати» |

абз. 3 п. 2 |

Прибутки та збитки за кож- ною надзви- чайною подією |

|

|

Підприємства, для яких обов'язковість обнародування річної фінансової звітності та консолідованої звітності встановлена законодавством |

||||

|

9 |

Всі П(С)БО |

Норми, що передбачають розкриття інформації в Примітках до фінансової звітності |

Вся інформація, що розкривається в Примітках |

Інформація наводиться підприємствами у вигляді пись- мових поясне- нь, таблиць, графіків та ін. (обирається самостійно) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.