Поделиться

Формування фінансових результатів підприємства.

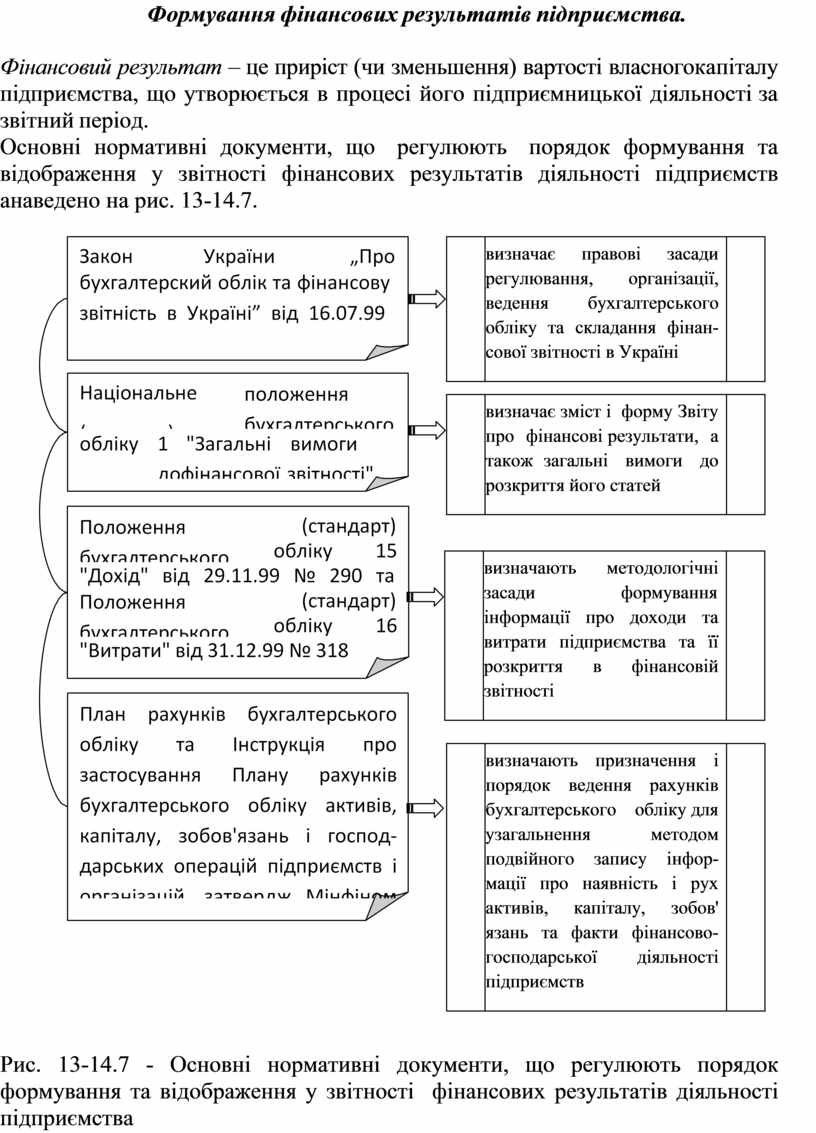

Фінансовий результат – це приріст (чи зменьшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за звітний період.

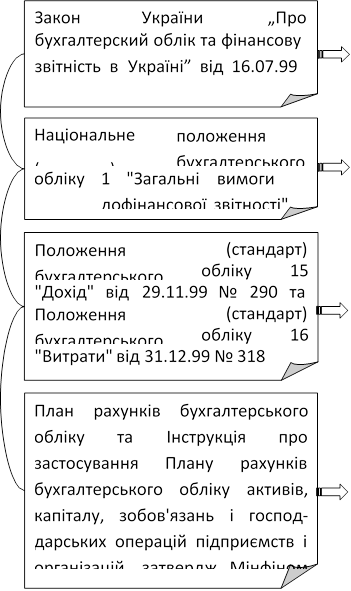

Основні нормативні документи, що регулюють

порядок формування та відображення у звітності фінансових результатів діяльності підприємств анаведено на рис. 13-14.7.

Основні нормативні документи, що регулюють

порядок формування та відображення у звітності фінансових результатів діяльності підприємств анаведено на рис. 13-14.7.

|

|

визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінан- сової звітності в Україні |

|

|

|

визначає зміст і форму Звіту про фінансові результати, а також загальні вимоги до розкриття його статей |

|

|

|

визначають методологічні засади формування інформації про доходи та витрати підприємства та її розкриття в фінансовій звітності |

|

|

|

визначають призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інфор- мації про наявність і рух активів, капіталу, зобов' язань та факти фінансово- господарської діяльності підприємств |

|

Рис. 13-14.7 - Основні нормативні документи, що регулюють порядок формування та відображення у звітності фінансових результатів діяльності підприємства

![]()

![]()

![]() Фінансовим

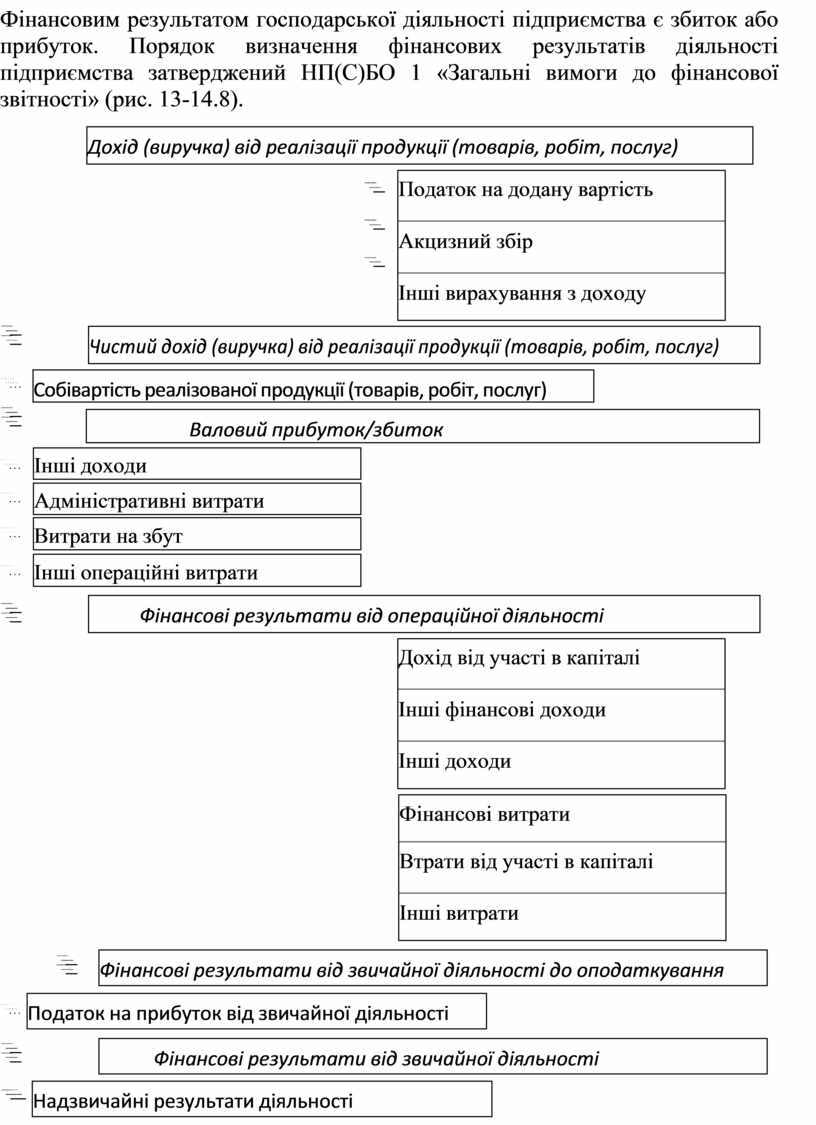

результатом господарської діяльності підприємства є збиток або прибуток.

Порядок визначення фінансових результатів діяльності

підприємства затверджений НП(С)БО 1 «Загальні вимоги до фінансової звітності»

(рис. 13-14.8).

Фінансовим

результатом господарської діяльності підприємства є збиток або прибуток.

Порядок визначення фінансових результатів діяльності

підприємства затверджений НП(С)БО 1 «Загальні вимоги до фінансової звітності»

(рис. 13-14.8).

|

Податок на додану вартість |

|

Акцизний збір |

|

Інші вирахування з доходу |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Дохід від участі в капіталі |

|

Інші фінансові доходи |

|

Інші доходи |

|

Фінансові витрати |

|

Втрати від участі в капіталі |

|

Інші витрати |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Рис. 13-14.8

- Порядок визначення фінансових результатів діяльності підприємства

Рис. 13-14.8

- Порядок визначення фінансових результатів діяльності підприємства

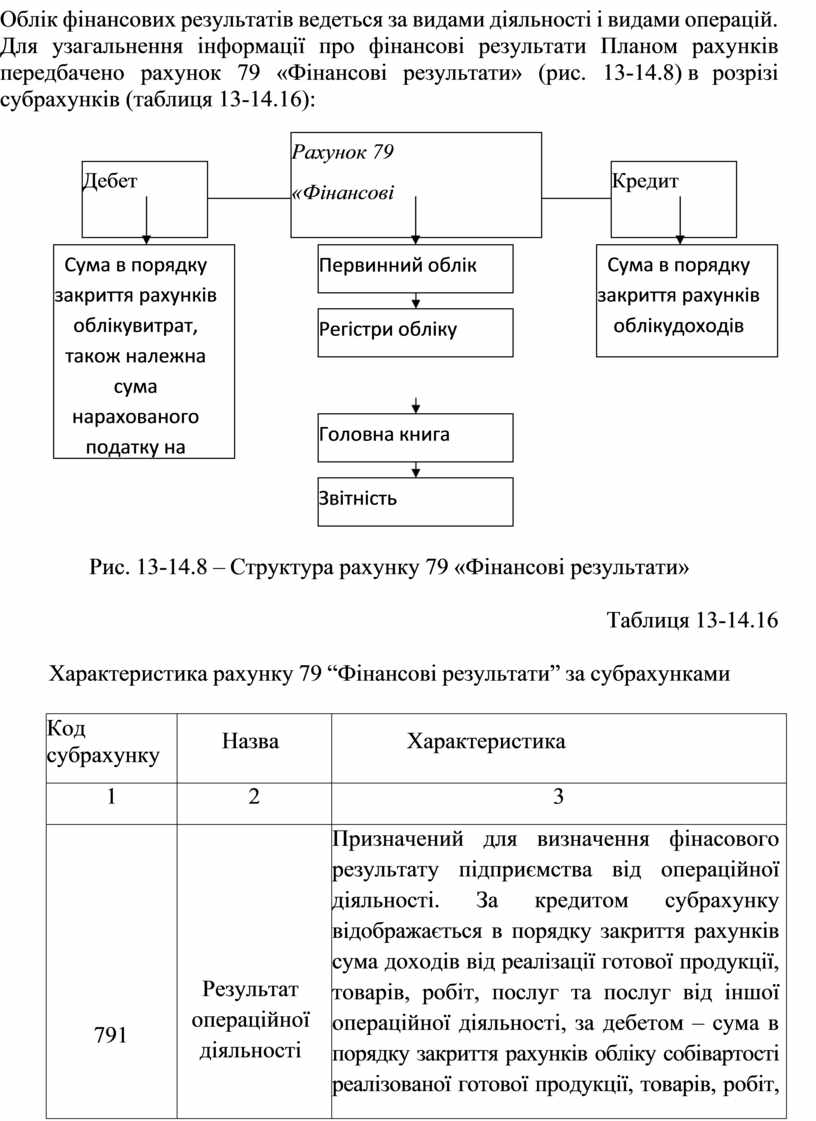

Облік фінансових результатів ведеться за видами діяльності і видами операцій.

![]()

![]()

![]()

![]()

![]()

![]()

Для узагальнення інформації про фінансові

результати Планом рахунків

передбачено рахунок 79 «Фінансові результати» (рис. 13-14.8) в розрізі субрахунків (таблиця 13-14.16):

Для узагальнення інформації про фінансові

результати Планом рахунків

передбачено рахунок 79 «Фінансові результати» (рис. 13-14.8) в розрізі субрахунків (таблиця 13-14.16):

|

|

Рахунок 79 «Фінансові |

|

||

|

Дебет |

|

|

Кредит |

|

|

|

|

|||

![]()

![]()

![]()

![]() Рис. 13-14.8

– Структура рахунку

79 «Фінансові результати»

Рис. 13-14.8

– Структура рахунку

79 «Фінансові результати»

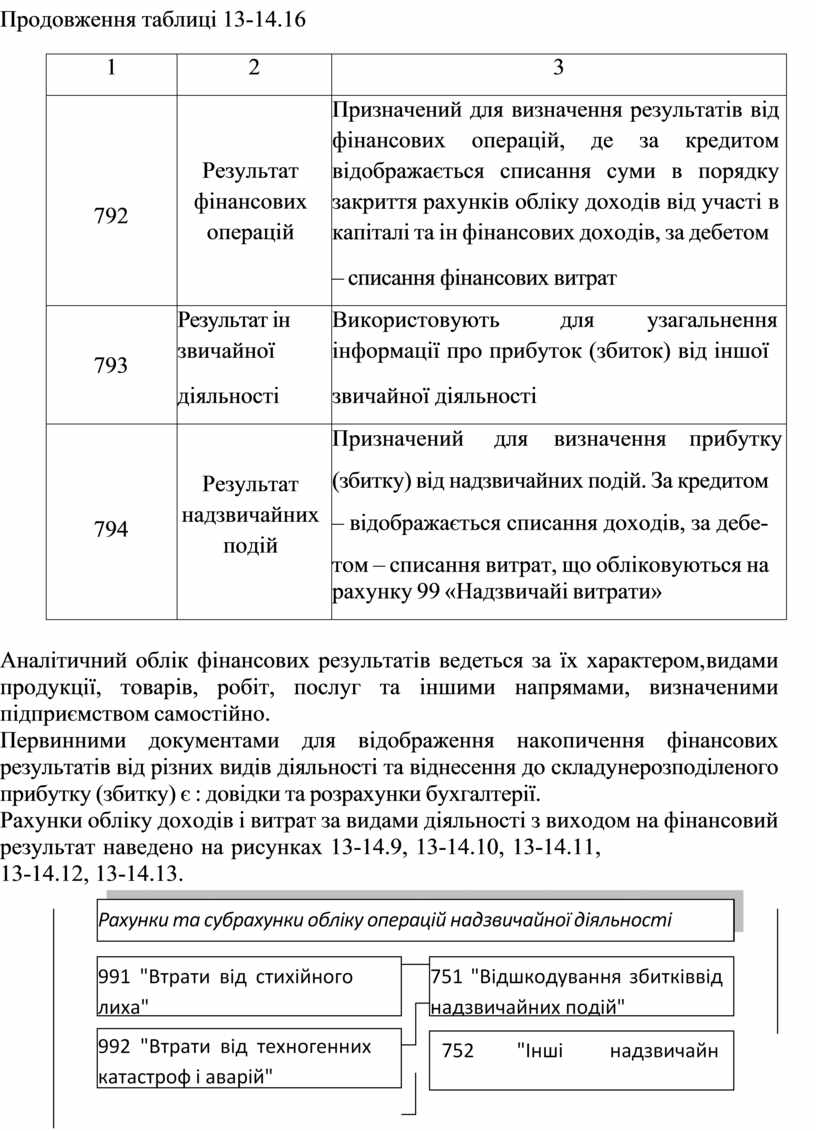

Таблиця 13-14.16

Характеристика рахунку 79 “Фінансові результати” за субрахунками

|

Код субрахунку |

Назва |

Характеристика |

|

1 |

2 |

3 |

|

791 |

Результат операційної діяльності |

Призначений для визначення фінасового результату підприємства від операційної діяльності. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та послуг від іншої операційної діяльності, за дебетом – сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт, послуг; адміністративних витрат, витрат на збут; ін операційних витрат |

Продовження таблиці 13-14.16

|

1 |

2 |

3 |

|

792 |

Результат фінансових операцій |

Призначений для визначення результатів від фінансових операцій, де за кредитом відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та ін фінансових доходів, за дебетом – списання фінансових витрат |

|

793 |

Результат ін звичайної діяльності |

Використовують для узагальнення інформації про прибуток (збиток) від іншої звичайної діяльності |

|

794 |

Результат надзвичайних подій |

Призначений для визначення прибутку (збитку) від надзвичайних подій. За кредитом – відображається списання доходів, за дебе- том – списання витрат, що обліковуються на рахунку 99 «Надзвичайі витрати» |

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є : довідки та розрахунки бухгалтерії.

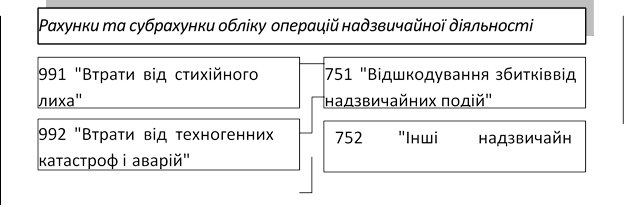

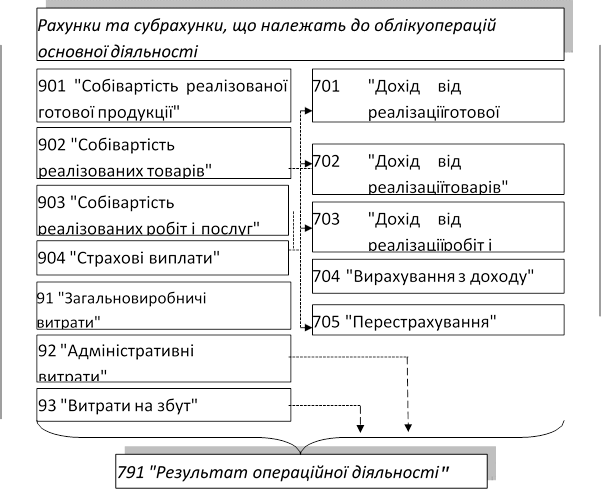

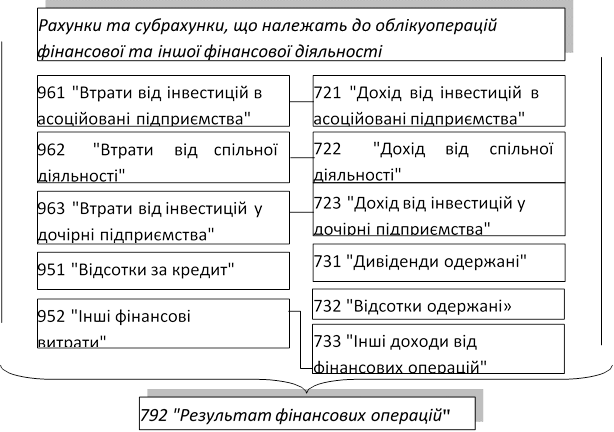

Рахунки обліку доходів і витрат за видами діяльності з виходом на фінансовий результат наведено на рисунках 13-14.9, 13-14.10, 13-14.11,

|

Рис. 13-14.9 – Рахунки обліку доходів і витрат надзвичайної діяльності

Рис. 13-14.9 – Рахунки обліку доходів і витрат надзвичайної діяльності

![]()

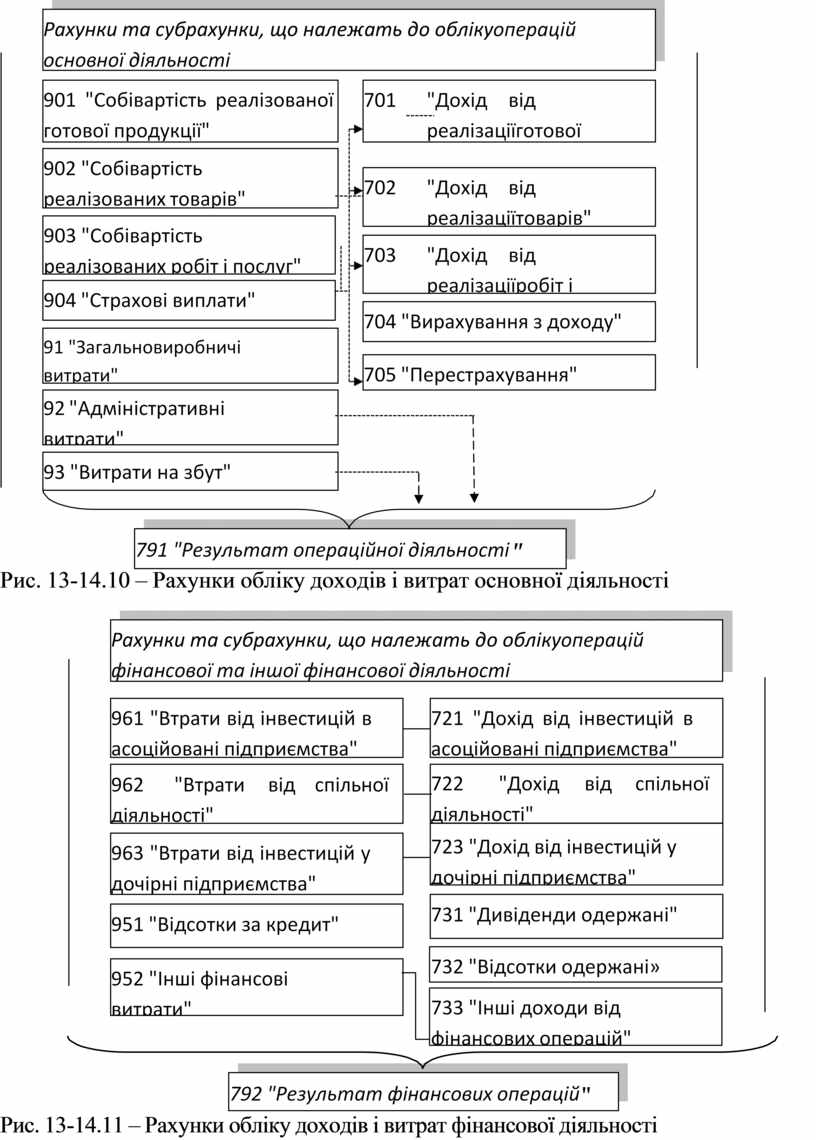

Рис. 13-14.10 – Рахунки обліку доходів і витрат основної діяльності

|

Рис. 13-14.11 – Рахунки обліку доходів і витрат фінансової діяльності

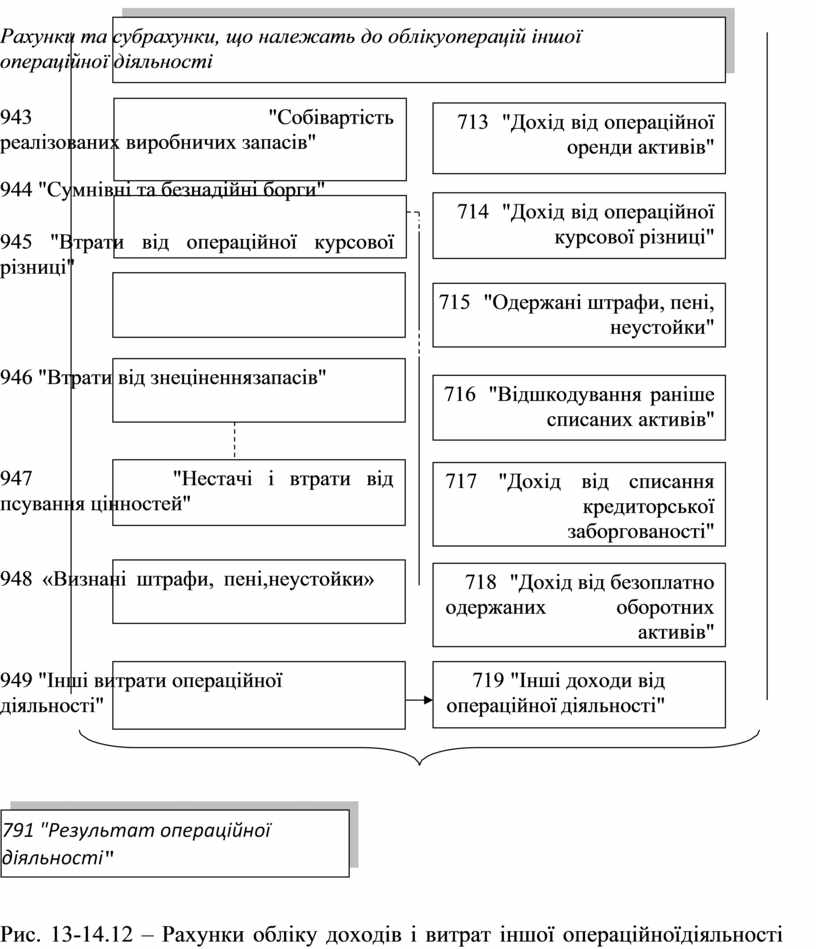

Рахунки та

субрахунки, що належать до обліку операцій iншої операцiйної діяльності

Рахунки та

субрахунки, що належать до обліку операцій iншої операцiйної діяльності

943 "Собівартість реалізованих виробничих запасів"

944 "Сумнівні та безнадійні борги"

945 "Втрати від операційної курсової різниці"

713 "Дохід від операційної оренди активів"

714 "Дохід від операційної курсової різниці"

715 "Одержані штрафи, пені, неустойки"

946 "Втрати від знецінення запасів"

716 "Відшкодування раніше списаних активів"

947 "Нестачі і втрати від псування цінностей"

948 «Визнані штрафи, пені, неустойки»

717 "Дохід від списання кредиторської заборгованості"

718 "Дохід від безоплатно одержаних оборотних активів"

949 "Інші витрати операційної діяльності"

719 "Інші доходи від операційної діяльності"

Рис. 13-14.12 – Рахунки обліку доходів і витрат іншої операційної діяльності

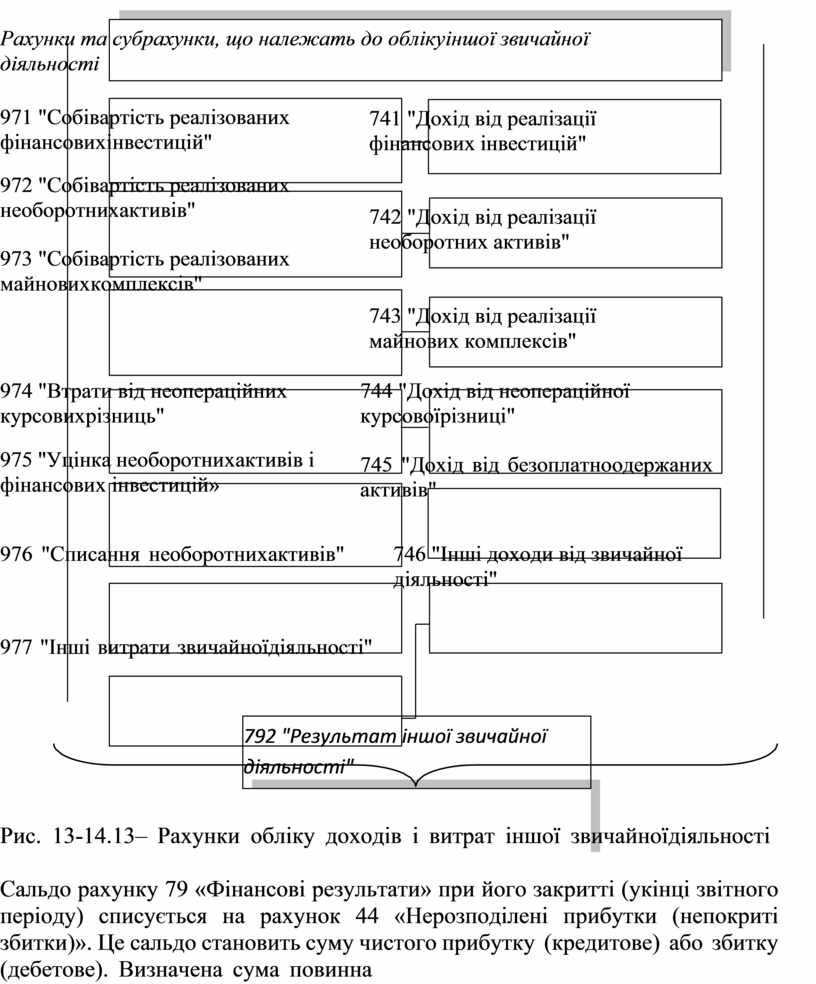

Рахунки та

субрахунки, що належать до обліку іншої звичайної діяльності

Рахунки та

субрахунки, що належать до обліку іншої звичайної діяльності

971 "Собівартість реалізованих фінансових інвестицій"

972 "Собівартість реалізованих необоротних активів"

973 "Собівартість реалізованих майнових комплексів"

741 "Дохід від реалізації фінансових інвестицій"

742 "Дохід від реалізації необоротних активів"

743 "Дохід від реалізації майнових комплексів"

974 "Втрати від неопераційних курсових різниць"

975 "Уцінка необоротних активів і фінансових інвестицій»

744 "Дохід від неопераційної курсової різниці"

745 "Дохід від безоплатно одержаних активів"

976 "Списання необоротних активів"

746 "Інші доходи від звичайної діяльності"

977 "Інші витрати звичайної діяльності"

|

Рис. 13-14.13– Рахунки обліку доходів і витрат іншої звичайної діяльності

Сальдо рахунку 79 «Фінансові результати» при його закритті (у кінці звітного періоду) списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Це сальдо становить суму чистого прибутку (кредитове) або збитку (дебетове). Визначена сума повинна

дорівнювати сумі чистого прибутку (збитку), яка розрахована у фінансовій звітності форми 2 «Звіт про фінансові результати» за квартал, півріччя, 9 місяців, рік.

Нерозподілений прибуток – це сума чистого прибутку, отриманого за певний період, який підлягає розподілу. У момент виникнення весь чистий прибуток за звітний період може бути визнаний як нерозподілений.

Надалі нерозподілений прибуток розподіляють за напрямами майбутнього використання, які визначає власник підприємства або уповноважений ним орган згідно з установчими документами. Найчастіше, чистий прибуток, одержаний підприємством після сплати податків до бюджету, а також інших платежів, розподіляється на виплату дивідендів учасникам товариства в розмірі, обумовленими зборами акціонерів, поповнення статутного капіталу, створення резервного капіталу тощо.

Розподіл прибутку між власниками (нарахування дивідендів), виплати за облігацями, відрахування до резервного капіталу та інше використання в поточному періоді відображається за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді».

Первинними документами при відображенні інформації про використання прибутку є розрахунки та довідки бухгалтерії, протоколи або рішення власника (засновників).

Дані субрахунку 443 «Прибуток, використаний у звітному періоді» відображається у Звіті про власний капітал».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.