Поделиться

Горизонтальный анализ

Горизонтальный анализ актива баланса позволяет оценить изменение имущества на конец года по сравнению с началом года в абсолютном выражении и устанавливать динамику изменения каждой статьи.

Здесь каждая статья на начало года оценивается за 100%, сравнивается абсолютная сумма на конец периода, определяется сумма отклонений и устанавливается темп роста статьи в процентах.

Если наблюдается более высокий темп роста какой либо статьи баланса по сравнению с другими, то в зависимости от того, что это за статьи, можно сделать следующие выводы:

- высокий темп роста нематериальных активов является следствием политики инновации;

- более высокий темп роста капитальных вложений является следствием инвестиционной политики;

- высокий темп роста производственных запасов может быть связан с расширением производственно-хозяйственной деятельности.

Для подтверждения данного заключения рассчитывается коэффициент оборачиваемости оборотных средств в оборотах на начало и конец года: если этот коэффициент увеличивается, то данное заключение верно, а если значение коэффициента уменьшается – предприятие вкладывает свои средства в свои запасы.

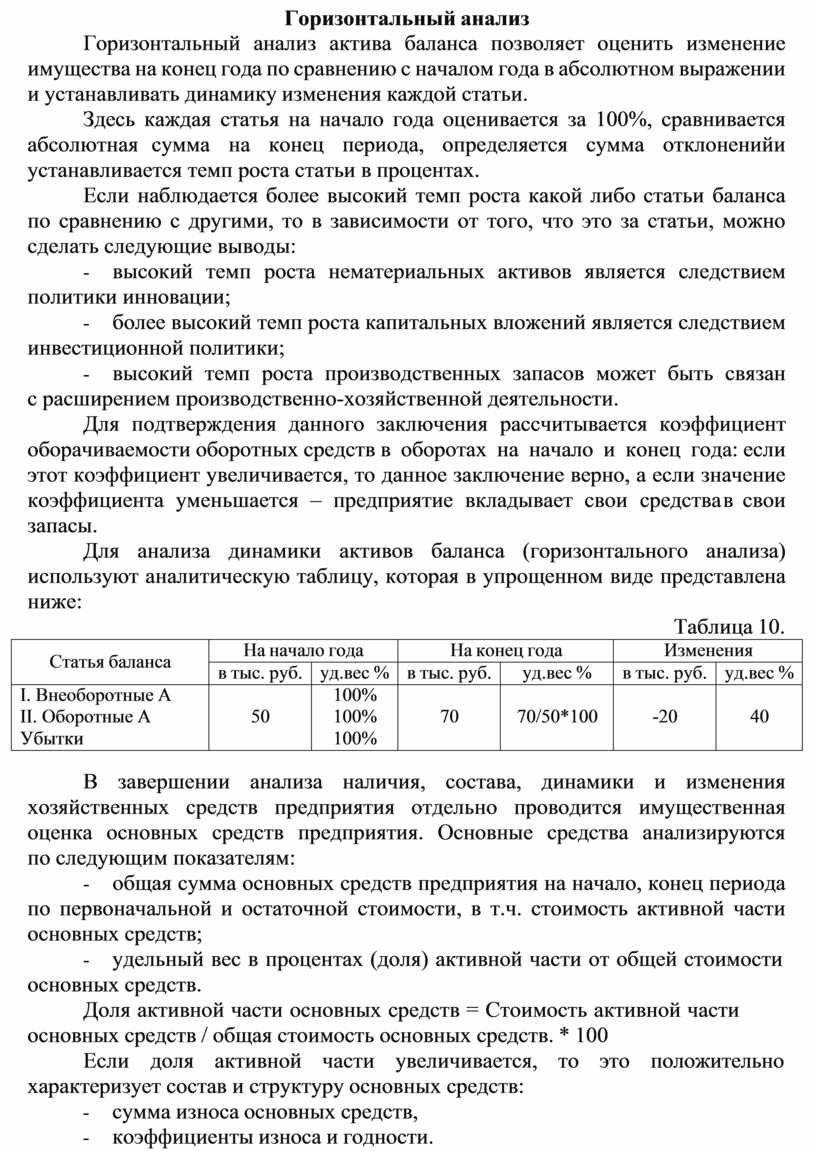

Для анализа динамики активов баланса (горизонтального анализа) используют аналитическую таблицу, которая в упрощенном виде представлена ниже:

Таблица 10.

|

Статья баланса |

На начало года |

На конец года |

Изменения |

|||

|

в тыс. руб. |

уд.вес % |

в тыс. руб. |

уд.вес % |

в тыс. руб. |

уд.вес % |

|

|

I. Внеоборотные А |

|

100% |

|

|

|

|

|

II. Оборотные А |

50 |

100% |

70 |

70/50*100 |

-20 |

40 |

|

Убытки |

|

100% |

|

|

|

|

В завершении анализа наличия, состава, динамики и изменения хозяйственных средств предприятия отдельно проводится имущественная оценка основных средств предприятия. Основные средства анализируются по следующим показателям:

- общая сумма основных средств предприятия на начало, конец периода по первоначальной и остаточной стоимости, в т.ч. стоимость активной части основных средств;

- удельный вес в процентах (доля) активной части от общей стоимости основных средств.

Доля активной части основных средств = Стоимость активной части основных средств / общая стоимость основных средств. * 100

Если доля активной части увеличивается, то это положительно характеризует состав и структуру основных средств:

- сумма износа основных средств,

- коэффициенты износа и годности.

К. износа = Сумма износа / Первоначальная стоимость основных средств Коэффициент износа показывает, какая часть основных средств изношена.

Увеличение данного коэффициента отрицательно характеризует состояние основных средств.

Коэффициент годности показывает, какая часть основных средств пригодна к эксплуатации.

К. годности = Остаточная стоимость основных средств / Первоначальная стоимость основных средств.

Чем выше коэффициент годности, тем выше характеризуется техническое состояние основных средств.

Коэффициенты обновления и выбытия основных средств:

К. обновления = Стоимость введенных основных средств / Первоначальная стоимость основных средств на конец периода.

К. выбытия = Стоимость выбывших основных средств / Первоначальная стоимость основных средств на начало года.

Анализ статей баланса с точки зрения источников проводят методом горизонтального анализа пассивов баланса. Он позволяет установить динамику изменения источников формирования хозяйственных средств предприятия, для чего составляется аналитическая таблица, аналогичная таблице горизонтального анализа активов баланса.

Анализ финансового состояния предприятия подтверждается системой показателей, которые позволяют установить основные критерии оценки предприятия и определить его рейтинг.

Эти показатели представлены финансовыми коэффициентами, которые можно группировать по следующим направлениям:

- коэффициенты ликвидности и платежеспособности;

- коэффициенты финансовой устойчивости;

- коэффициенты деловой активности;

- коэффициенты результативности деятельности предприятия. Вся система коэффициентов делится на 2 группы.

1 группа – показатели, по которым имеются нормативное значение (коэффициенты ликвидности, финансовой устойчивости).

Отклонение этих коэффициентов от нормативов, как в сторону увеличения, так и в сторону уменьшения рассматривается как негативная тенденция.

2 группа – коэффициенты, по которым нет нормативных значений (коэффициенты рентабельности, оборачиваемости).

Для них характерна оценка изменений в сторону улучшения или ухудшения.

В мировой практике общепризнанны следующие стандарты основных финансовых коэффициентов:

1. Коэффициент автономии 0,5-0,7

2. Коэффициент маневренности 0,05-0,1

3. Коэффициент покрытия запасов 1-1,5

4. Коэффициент текущей ликвидности 2-2,5

5. Коэффициент абсолютной ликвидности 0,1-0,2

6. Соотношение дебиторской и кредиторской задолженностей 1

7. Коэффициент быстрой ликвидности 0,8-1,5

8. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования 0,6-0,8

9. Общая рентабельность 0,05-0,15

10. Рентабельность оборота 0,05-0,15

В практике российских компаний показатели деятельности, как правило, не отвечают многим из этих нормативных значений и поэтому предприятия могут быть отнесены к неблагополучным (на грани банкротства).

Существуют различные методики оценки финансового состояния предприятия, предлагаемые Министерством финансов и различными авторами. Их отличает различный подход, как к методике расчета коэффициентов, так и к нормативам их значения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.