Поделиться

Групування елементів

прямих затрат

за видами продукції

За видами продукції — виробів, робіт і послуг — затрати групуються:

а) по кожному найменуванню виробів, а також іншої продукції, що виробляється підприємствами;

б) по виробах допоміжних виробництв — механічних, тарних майстерень та інш;

в) по видах робіт і послуг, що виконуються підприємством на сторону, а також для невиробничих господарств свого підприємства.

Підприємства, що входять до складу об’єднань, комбінатів, товариств, але зберігають при цьому окремий баланс і мають рахунок в банку, розглядаються як самостійні та планують і облікують затрати виробничої діяльності та своєї продукції на загальних засадах.

Продукція сільськогосподарського та промислового виробництва на підприємстві враховується за заводським методом. До такої продукції відносяться:

а) готові вироби (продукція), вироблені за звітний період всіма виробничими підрозділами підприємства як із своєї сировини та матеріалів, так із сировини та матеріалів замовника, що оплачуються підприємством-замовником;

б) напівфабрикати своєї виробки і продукція допоміжних виробничих підрозділів, які відпущені у звітному періоді на сторону, своєму капітальному будівництву і невиробничим господарствам підприємства;

в) обладнання, а також інструменти, пристосування та інший інвентар загального призначення свого виробництва, зараховані до необоротних основних засобів праці або інших цього підприємства;

г) вартість робіт або наданих послуг промислового характеру, виконаних на замовлення зі сторони або непромислових господарств та організацій свого підприємства, включаючи капітальний ремонт та модернізацію обладнання та транспортних засобів свого підприємства.

У порядку відступу ввід заводського методу обліку продукція власного виробництва різних виробництв що подається для подальшої переробки у середині того ж підприємства, а також для розфасовки і виробки, що реалізується на сторону, включається до обсягу продукції, якщо передача проводиться за оптово-розрахунковими цінами.

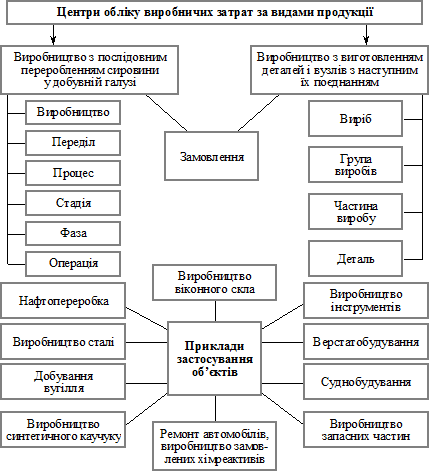

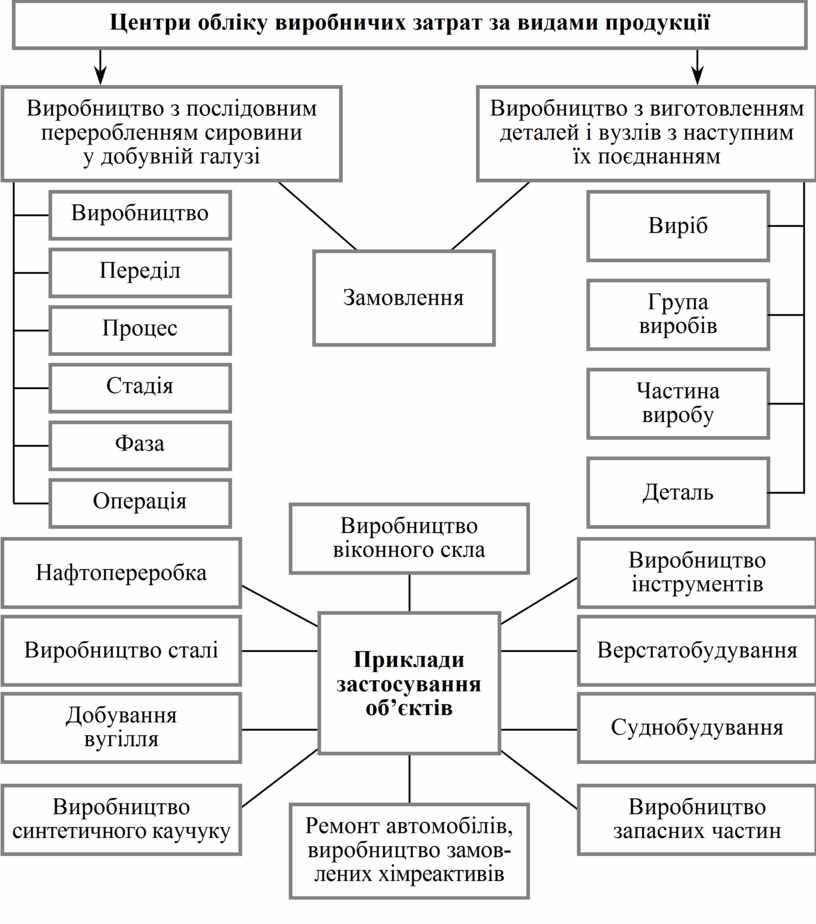

Узагальнену схему кваліфікації центів обліку виробничих затрат за видами продукції наведено на рис. Б.4.14.

Рис.

Б.4.14. Схема класифікації центрів обліку

виробничих затрат за видами продукції

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.