Поделиться

Групування засобів праці в бухгалтерському обліку

В управлінні діяльністю засоби праці поділяються групуються а різними ознаками. Найбільш важливими є наступні:

— за економіко-технологічним змістом їх поділяють на основні та неосновні;

— за фінансовими ознаками на оборотні та необоротні.

Економіко-технологічний зміст потрібний для побудови внутрішньогосподарського виробничо-комерційного обліку. Фінансовий — для фінансового обліку.

У бухгалтерському фінансовому обліку засоби праці поділяються на дві групи: оборотні та необоротні. Основу такого поділу формують:

— межа суттєвості; (ліміт ціни; розмір історичної собівартості придбання, встановлений на підприємстві для їх поділу);

— строк використання по відношенню до операційного періоду.

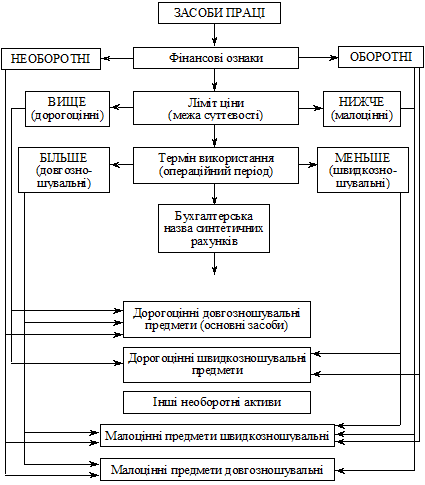

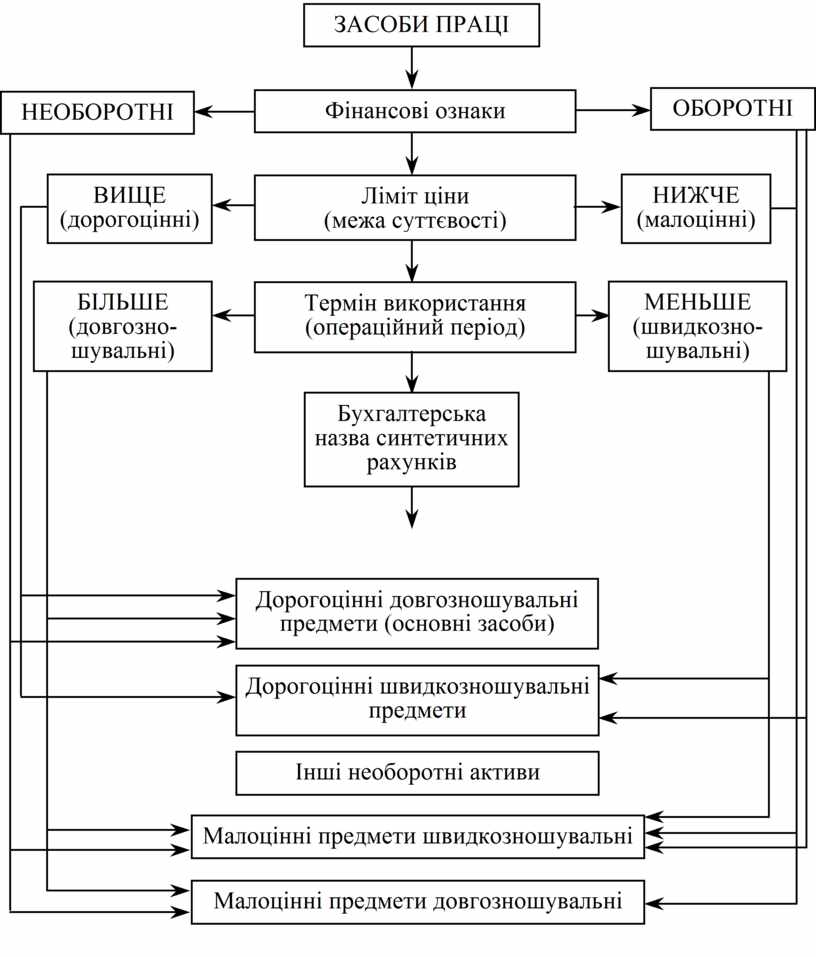

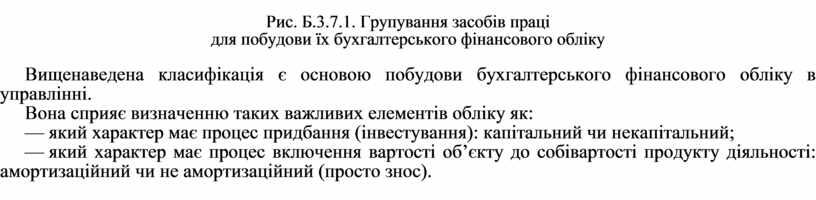

Першу групу поділяють на малоцінні та дорогоцінні. Другу — на довгозношувальні та швидкозношувальні. Недивлячись на такий підхід на практиці формуються п’ять груп засобів праці для побудови синтетичного обліку (Б. 3.7.1).

Рис. Б.3.7.1. Групування засобів праці

для побудови їх бухгалтерського фінансового обліку

Вищенаведена класифікація є основою побудови бухгалтерського фінансового обліку в управлінні.

Вона сприяє визначенню таких важливих елементів обліку як:

— який характер має процес придбання (інвестування): капітальний чи некапітальний;

— який характер має процес включення вартості об’єкту до собівартості продукту діяльності: амортизаційний чи не амортизаційний (просто знос).

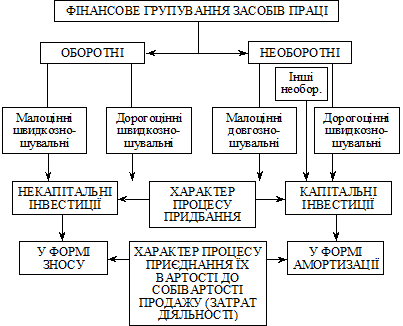

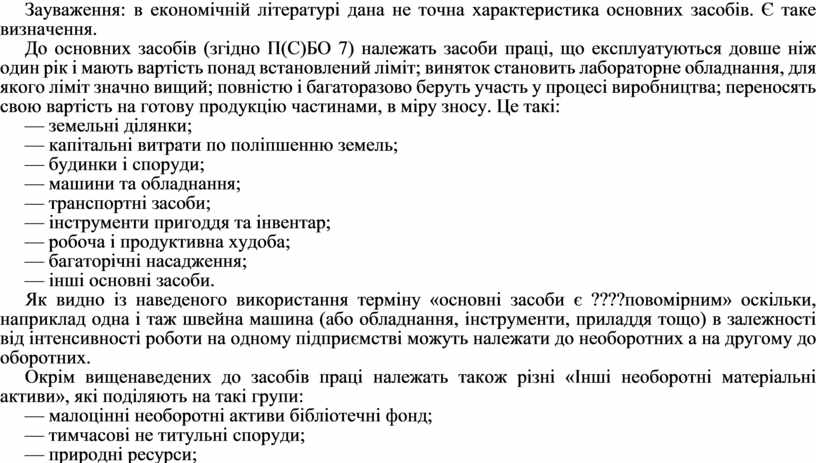

Рис. Б.3.7.2. Класифікація засобів праці

для побудови бухгалтерського фінансового обліку

Зауваження: в економічній літературі дана не точна характеристика основних засобів. Є таке визначення.

До основних засобів (згідно П(С)БО 7) належать засоби праці, що експлуатуються довше ніж один рік і мають вартість понад встановлений ліміт; виняток становить лабораторне обладнання, для якого ліміт значно вищий; повністю і багаторазово беруть участь у процесі виробництва; переносять свою вартість на готову продукцію частинами, в міру зносу. Це такі:

— земельні ділянки;

— капітальні витрати по поліпшенню земель;

— будинки і споруди;

— машини та обладнання;

— транспортні засоби;

— інструменти пригоддя та інвентар;

— робоча і продуктивна худоба;

— багаторічні насадження;

— інші основні засоби.

Як видно із наведеного використання терміну «основні засоби є ????повомірним» оскільки, наприклад одна і таж швейна машина (або обладнання, інструменти, приладдя тощо) в залежності від інтенсивності роботи на одному підприємстві можуть належати до необоротних а на другому до оборотних.

Окрім вищенаведених до засобів праці належать також різні «Інші необоротні матеріальні активи», які поділяють на такі групи:

— малоцінні необоротні активи бібліотечні фонд;

— тимчасові не титульні споруди;

— природні ресурси;

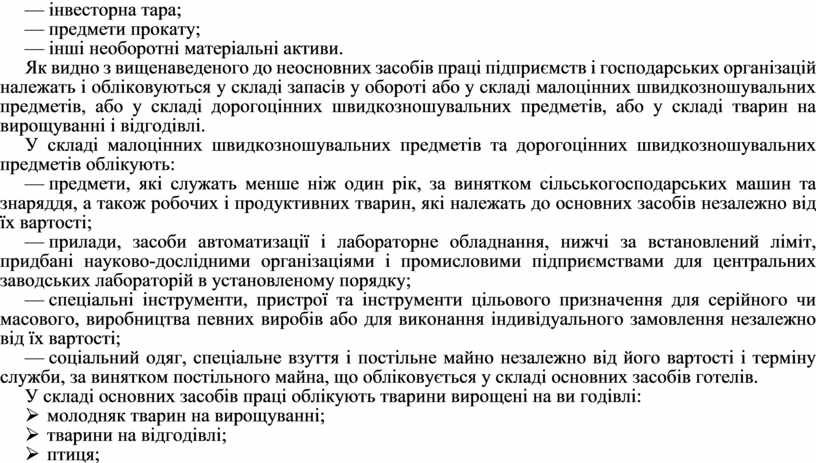

— інвесторна тара;

— предмети прокату;

— інші необоротні матеріальні активи.

Як видно з вищенаведеного до неосновних засобів праці підприємств і господарських організацій належать і обліковуються у складі запасів у обороті або у складі малоцінних швидкозношувальних предметів, або у складі дорогоцінних швидкозношувальних предметів, або у складі тварин на вирощуванні і відгодівлі.

У складі малоцінних швидкозношувальних предметів та дорогоцінних швидкозношувальних предметів облікують:

— предмети, які служать менше ніж один рік, за винятком сільськогосподарських машин та знаряддя, а також робочих і продуктивних тварин, які належать до основних засобів незалежно від їх вартості;

— прилади, засоби автоматизації і лабораторне обладнання, нижчі за встановлений ліміт, придбані науково-дослідними організаціями і промисловими підприємствами для центральних заводських лабораторій в установленому порядку;

— спеціальні інструменти, пристрої та інструменти цільового призначення для серійного чи масового, виробництва певних виробів або для виконання індивідуального замовлення незалежно від їх вартості;

— соціальний одяг, спеціальне взуття і постільне майно незалежно від його вартості і терміну служби, за винятком постільного майна, що обліковується у складі основних засобів готелів.

У складі основних засобів праці облікують тварини вирощені на ви годівлі:

Ø молодняк тварин на вирощуванні;

Ø тварини на відгодівлі;

Ø птиця;

Ø звірі;

Ø кролі;

Ø сім’ї-бджіл;

Ø доросла худоба виброкована з дорослого стада;

Ø худоба прийнята від населення для продажу (реалізації);

Ø службові собаки.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.