Поделиться

Характеристика користувачів бухгалтерської інформації

Користувачі бухгалтерської інформації – фізичні і юридичні особи, які потребують інформацію про діяльність підприємства для прийняття рішень.

Користувачами бухгалтерської інформації є:

- державні органи і громадські організації;

- юридичні особи, що мають відносини з даним підприємством;

- фізичні особи (акціонери);

- закордонні партнери та інвестори.

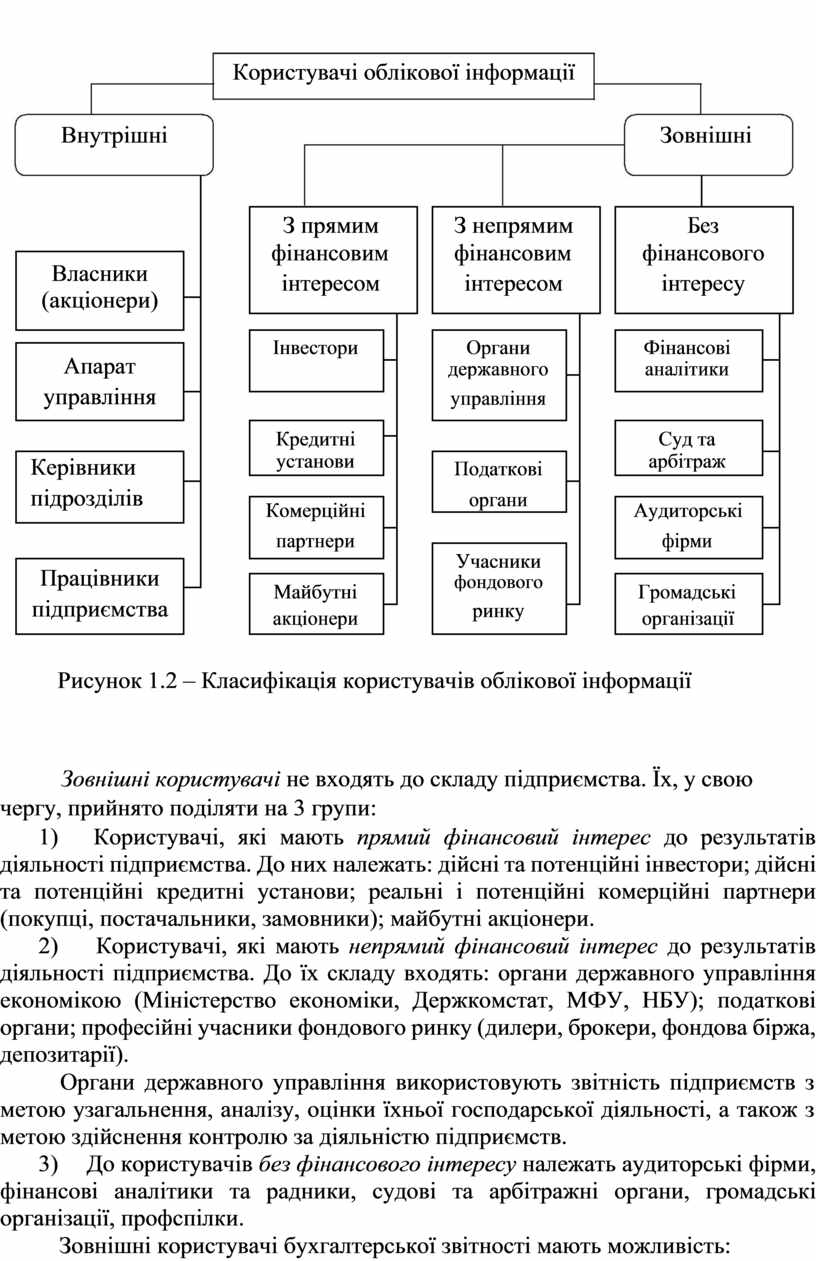

Стосовно підприємства всі користувачі поділяються на дві групи – внутрішні і зовнішні. Класифікація користувачів облікової інформації наведена на рисунку 1.2.

Внутрішні користувачі входять до складу підприємства. Вони задовольняють свої інформаційні потреби щодо ефективності роботи апарату управління, прибутковості підприємства, збереження робочих місць, оплати праці та пенсійного забезпечення. До них належать: апарат управління підприємством; власники підприємства (акціонери); керівники структурних підрозділів; працівники підприємства.

Користувачі облікової інформації

Внутрішні Зовнішні

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

З прямим |

|

З непрямим |

|

Без |

|

|||||||

|

|

|

|

фінансовим |

|

фінансовим |

|

фінансового |

|

|||||||

|

Власники |

|

||||||||||||||

|

|

|

інтересом |

|

інтересом |

|

інтересу |

|

||||||||

|

(акціонери) |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інвестори |

|

|

|

Органи |

|

|

|

Фінансові |

|

|

|

|

|

Апарат |

|

||||||||||||||

|

|

|

|

|

|

|

державного |

|

|

|

аналітики |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

управління |

|

|

|

|

|

|

управління |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитні |

|

|

|

|

|

|

|

Суд та |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Керівники |

|

|

установи |

|

|

|

Податкові |

|

|

|

арбітраж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

підрозділів |

|

|

|

|

|

|

органи |

|

|

|

|

|

|

|

|

|

|

|

Комерційні |

|

|

|

|

Аудиторські |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

партнери |

|

|

|

|

|

|

|

фірми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Учасники |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Працівники |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Майбутні |

|

|

|

фондового |

|

|

|

Громадські |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

підприємства |

|

|

|

|

|

ринку |

|

|

|

|

|

|

|||

|

|

|

акціонери |

|

|

|

|

|

|

організації |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.2 – Класифікація користувачів облікової інформації

Зовнішні користувачі не входять до складу підприємства. Їх, у свою чергу, прийнято поділяти на 3 групи:

1) Користувачі, які мають прямий фінансовий інтерес до результатів діяльності підприємства. До них належать: дійсні та потенційні інвестори; дійсні та потенційні кредитні установи; реальні і потенційні комерційні партнери (покупці, постачальники, замовники); майбутні акціонери.

2) Користувачі, які мають непрямий фінансовий інтерес до результатів діяльності підприємства. До їх складу входять: органи державного управління економікою (Міністерство економіки, Держкомстат, МФУ, НБУ); податкові органи; професійні учасники фондового ринку (дилери, брокери, фондова біржа, депозитарії).

Органи державного управління використовують звітність підприємств з метою узагальнення, аналізу, оцінки їхньої господарської діяльності, а також з метою здійснення контролю за діяльністю підприємств.

3) До користувачів без фінансового інтересу належать аудиторські фірми, фінансові аналітики та радники, судові та арбітражні органи, громадські організації, профспілки.

Зовнішні користувачі бухгалтерської звітності мають можливість:

- прийняти рішення про ділове співробітництво з партнером;

- уникнути видачі кредитів ненадійним партнерам;

- оцінити доцільність придбання активів того чи іншого підприємства;

- правильно будувати відносини з замовником;

- оцінити фінансовий стан потенційних партнерів;

- прогнозувати можливі ризики діяльності.

Бухгалтерський облік існує у визначеному економічному просторі. За допомогою його можна документально описати взаємини всіх суб'єктів господарської діяльності (контрагентів).

Контрагент – особа чи установа, що прийняла на себе ті чи інші зобов'язання за договорами або відповідно до чинного законодавства.

Контрагентами можуть виступати:

- держава, яка надає права підприємству, здійснює його фізичний і правовий захист, та стягує податки;

- регіональні і місцеві органи, що дублюють функції держави в міру своєї компетенції;

- банки, де зберігаються кошти підприємства і здійснюються розрахунки з іншими контрагентами;

- органи соціального страхування, що акумулюють внески на потреби соціального страхування;

- податкова адміністрація, що контролює розрахунки за податковими платежами;

- аудиторська служба, яка свідчить про вірогідність офіційної звітності підприємства;

- підприємства в особі персоналу, який являється його представником.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.