Поделиться

Характеристика основного капитала предприятия

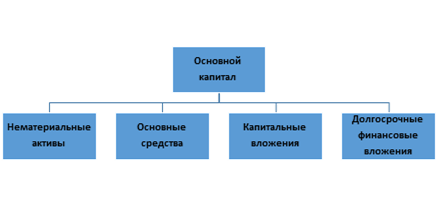

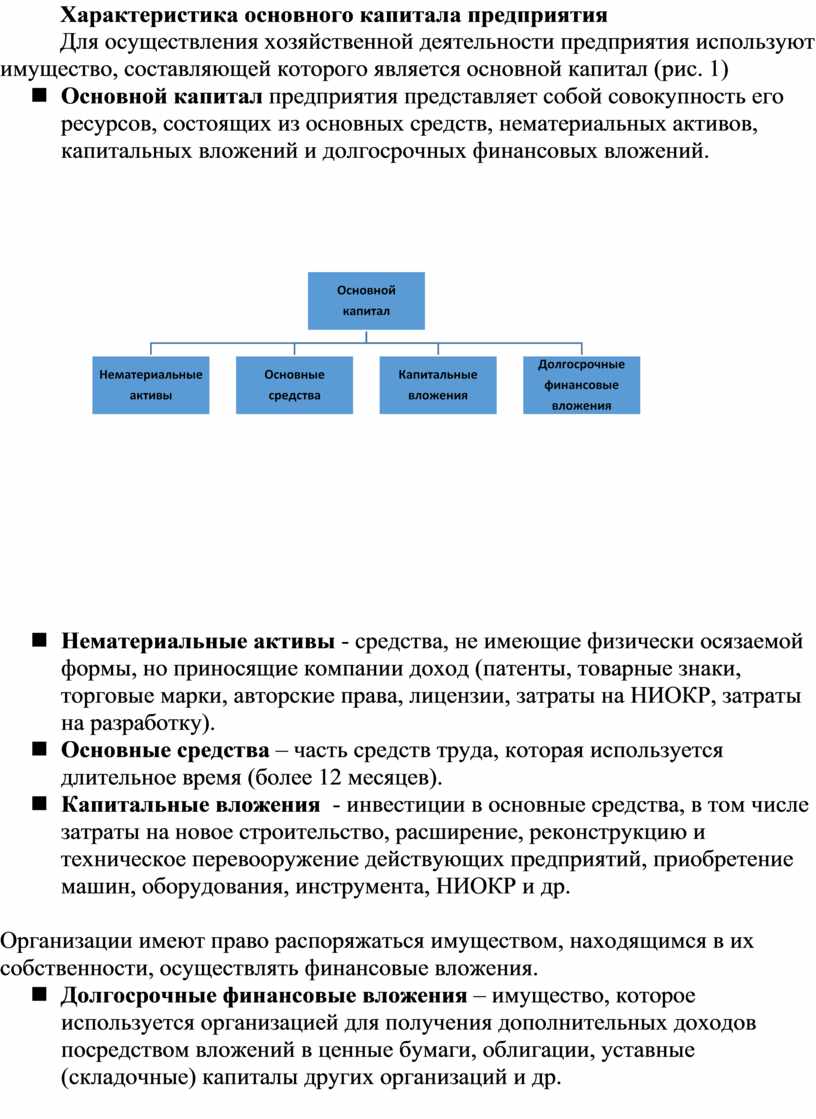

Для осуществления хозяйственной деятельности предприятия используют имущество, составляющей которого является основной капитал (рис. 1)

n Основной капитал предприятия представляет собой совокупность его ресурсов, состоящих из основных средств, нематериальных активов, капитальных вложений и долгосрочных финансовых вложений.

|

n Нематериальные активы - средства, не имеющие физически осязаемой формы, но приносящие компании доход (патенты, товарные знаки, торговые марки, авторские права, лицензии, затраты на НИОКР, затраты на разработку).

n Основные средства – часть средств труда, которая используется длительное время (более 12 месяцев).

n Капитальные вложения - инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, НИОКР и др.

Организации имеют право распоряжаться имуществом, находящимся в их собственности, осуществлять финансовые вложения.

n Долгосрочные финансовые вложения – имущество, которое используется организацией для получения дополнительных доходов посредством вложений в ценные бумаги, облигации, уставные (складочные) капиталы других организаций и др.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.