Поделиться

Характеристика Плану рахунків бухгалтерського обліку

Планом рахунків бухгалтерського обліку називають перелік рахунків, що відображає систематизоване групування необхідної інформації про господарську діяльність підприємства і визначає таку організацію бухгалтерського обліку, яка дозволяє отримати інформацію для управління, щоденного контролю в інтересах власників, органів державного управління та інших зацікавлених осіб. На його підставі організовується вся система бухгалтерського обліку на підприємствах.

В Плані рахунків кожній назві рахунку присвоєно умовне цифрове позначення - код (шифр). На практиці замість назви рахунків пишуться їх коди, що зменшує обсяг облікової роботи.

План рахунків в Україні є переліком рахунків бухгалтерського обліку та обов’ язковий для всіх підприємств. В ньому передбачені всі необхідні рахунки для обліку операційної, фінансової та інвестиційної діяльності підприємств. План рахунків бухгалтерського обліку складається з класів, в кожному з яких згруповані рахунки, що відповідають економічному змісту об’єктів обліку. Підставою для побудови Плану рахунків є їх класифікація за економічною ознакою.

В Плані рахунків України передбачено близько 90 синтетичних рахунків (рахунки першого порядку). Виробничі підприємства використовують приблизно 60 з них, а якщо вони крім основної діяльності здійснюють і капітальне будівництво або торгівлю, то 63-66 рахунків. Передбачені в Плані рахунків субрахунки (рахунки другого порядку) застосовуються підприємствами в залежності від потреб - для аналізу, контролю і складання звітності.

Структурно План рахунків побудований за десятковим принципом: усі рахунки поділені на десять класів, синтетичні рахунки закодовані в межах 1-99, а субрахунки - у межах 1-9; рахунки, що не включаються до підсумку балансу, починаються з 0.

У перший клас „ Необоротні активи" внесено рахунки, призначені для обліку наявності, надходження і вибуття основних засобів, нематеріальних активів, інших необоротних активів (рахунки 10-19).

До другого класу “ Запаси” об’єднано рахунки, на яких здійснюють облік наявності надходження і вибуття товарно-матеріальних цінностей, незвершеного виробництва (рахунки від 20 до 28).

До третього класу „ Кошти, розрахунки та інші активи" включено рахунки, на яких обліковують грошові кошти та їх еквіваленти, поточні фінансові інвестиції, розрахунки з дебіторами, витрати майбутніх періодів (рахунки від 30 до 39).

У четвертий клас “ Власний капітал та забезпечення зобов'язань” об'єднано рахунки, на яких ведуть облік власного капіталу і забезпечень майбутніх витрат і платежів (рахунки від 40 до 49).

До п'ятого класу “ Довгострокові зобов'язання” включено рахунки, на яких ведуть облік довгострокових зобов'язань підприємства (рахунки від 50 до 55).

У шостий клас “ Поточні зобов’язання” об'єднано рахунки, на яких ведуть облік поточних розрахунків підприємства

з постачальниками і підрядниками, бюджетом, зі страхування, з оплати праці, з учасниками тощо (рахунки від 60 до 69).

До сьомого класу “ Доходи і результати діяльності” входять рахунки, на яких ведуть облік доходів та визначають фінансовий результат діяльності підприємства (рахунки від 70 до 79).

До восьмого класу “ Витрати за елементами” включено рахунки, на яких ведуть облік економічних елементів витрат (рахунки від 80 до 85).

На рахунках, включених у дев'ятий клас “ Витрати діяльності”, ведуть облік витрат підприємства за окремими видами його діяльності (рахунки від 90 до 99).

У нульовому класі плану рахунків дають перелік позабалансових рахунків (рахунки від 01 до 08).

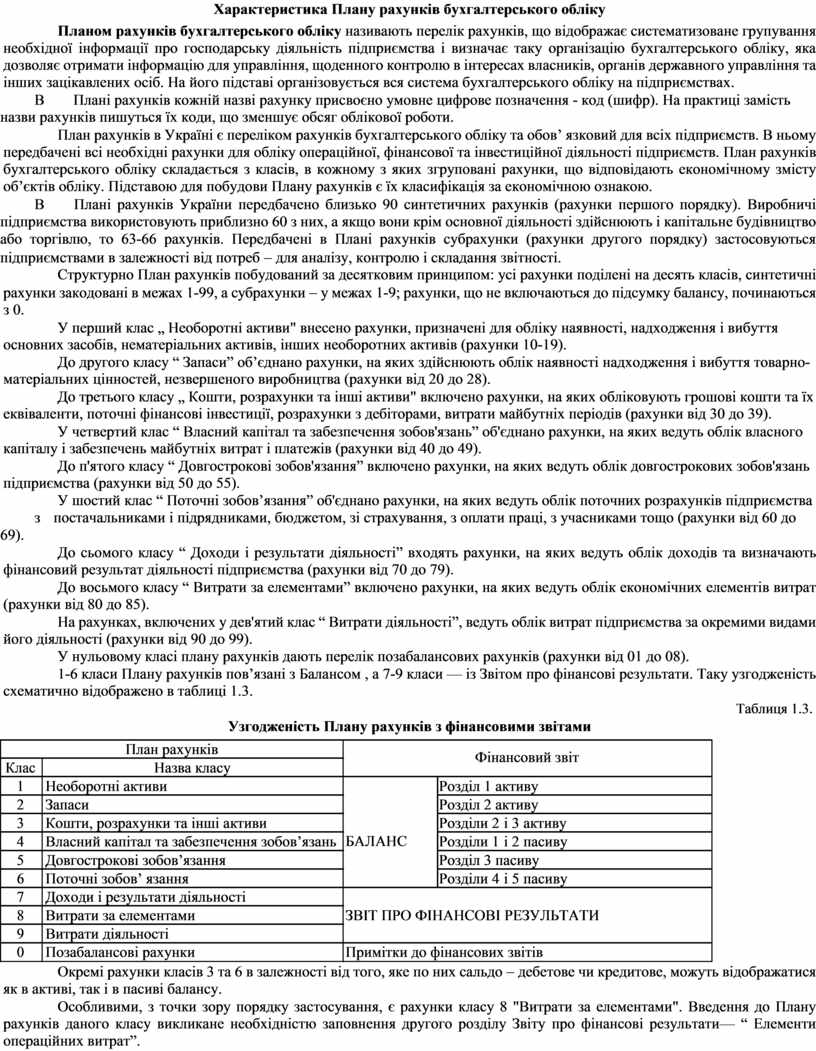

1-6 класи Плану рахунків пов’язані з Балансом , а 7-9 класи — із Звітом про фінансові результати. Таку узгодженість схематично відображено в таблиці 1.3.

Таблиця 1.3.

|

|

Узгодженість Плану рахунків з фінансовими звітами |

|

||||

|

|

|

|

|

|

|

|

|

|

План рахунків |

|

Фінансовий звіт |

|

||

|

Клас |

Назва класу |

|

|

|||

|

|

|

|

|

|

||

|

1 |

Необоротні активи |

|

Розділ 1 активу |

|

||

|

2 |

Запаси |

|

Розділ 2 активу |

|

||

|

3 |

Кошти, розрахунки та інші активи |

БАЛАНС |

Розділи 2 |

і 3 |

активу |

|

|

4 |

Власний капітал та забезпечення зобов’язань |

Розділи 1 |

і 2 |

пасиву |

|

|

|

5 |

Довгострокові зобов’язання |

|

Розділ 3 пасиву |

|

||

|

6 |

Поточні зобов’ язання |

|

Розділи 4 |

і 5 |

пасиву |

|

|

7 |

Доходи і результати діяльності |

|

|

|

|

|

|

8 |

Витрати за елементами |

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ |

|

|||

|

9 |

Витрати діяльності |

|

|

|

|

|

|

0 |

Позабалансові рахунки |

Примітки до фінансових звітів |

|

|||

![]()

![]()

![]()

![]()

![]()

Окремі рахунки класів 3 та 6 в залежності від того, яке по них сальдо - дебетове чи кредитове, можуть відображатися як в активі, так і в пасиві балансу.

Особливими, з точки зору порядку застосування, є рахунки класу 8 "Витрати за елементами". Введення до Плану рахунків даного класу викликане необхідністю заповнення другого розділу Звіту про фінансові результати— “ Елементи операційних витрат”.

Рахунки класу 8 рекомендуються для використання підприємствами малого бізнесу. Такі підприємства за допомогою рахунків цього класу можуть вести облік витрат лише за елементами. В кінці року одночасно з доходами, відображеними на рахунках класу 7, ці витрати списуються безпосередньо на рахунок 79 “ Фінансові результати”. У такому випадку малі підприємства не використовують рахунки класу 9. Також можна використовувати рахунки класів 8 та 9 одночасно. Завдяки цьому буде вестись облік витрат та калькулювання собівартості продукції за статтями калькуляції, а інформація про витрати виробництва для звітності буде зібрана на рахунках класу 8.

Клас 0 — позабалансові рахунки. Інформація, що накопичується на рахунках даного класу, необхідна для складання Приміток до фінансової звітності.

Кількість рахунків, що застосовується на конкретному підприємстві, різна, але економічний зміст їх однаковий. Кількість синтетичних рахунків та субрахунків обмежена Планом рахунків бухгалтерського обліку фінансово-

господарської діяльності, а кількість та найменування аналітичних рахунків підприємство встановлює самостійно. Число останніх, як правило, значне.

Кожне підприємство, виходячи із своїх потреб, розробляє власний робочий План рахунків, який відображає специфіку підприємства, визначає зміст аналітичного обліку. Робочий План рахунків може містити тільки частину рахунків із загального Плану рахунків обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, достатніх для організації поточного обліку, контролю та управління.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.