Поделиться

Характеристика

процесу виробничої діяльності

як об’єкта управління та обліку затрат

У виробничій діяльності, що є центральною у суспільному відтворенні, сконцентровано всі його елементи — виробництво товарів і виробів, виконання робіт, надання послуг, інформації тощо. Саме тому для визначення об’єктів обліку затрат і результатів діяльності необхідно розглянути характеристики процесу виробничої діяльності.

Продукція, потрібна споживачеві, або добувається безпосередньо з надр землі, водних просторів, атмосфери, або виготовляється з предметів уже добутих, вирощених, виготовлених. Процес добування або виготовлення — його заведено називати процесом виробництва — здійснюється людьми. Виробництво — це процес, у якому люди, пов’язані відповідними виробничими відносинами, створюють матеріальні блага у вигляді засобів виробництва і предметів споживання. Аби виготовити новий продукт праці, люди використовують речовини та сили природи. Отож, діалектика процесу виробництва така, що становлення і формування нового продукту праці відбувається в двох аспектах: використання речовин і сил природи й виготовлення нового продукту праці. Разом із тим, використання речовин і сил природи в процесі виробництва — це процес перетворення (трансформації) їх у новий продукт праці. Такий процес й становить зміст виробництва.

Отже, процес виробництва це, з одного боку, процес використання речовин і сил природи; з другого — процес виготовлення (створення) нового продукту праці. Двоїстість (подвійність) процесу виробництва набуває єдності у характері перетворення (трансформації) речовин і сил природи у новий продукт праці, тобто у тому, як відбувався процес перетворення (трансформації).

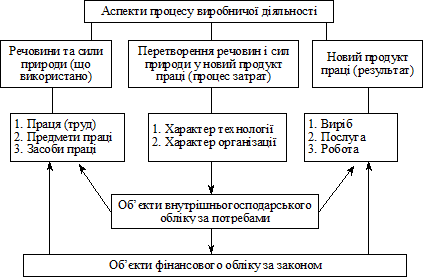

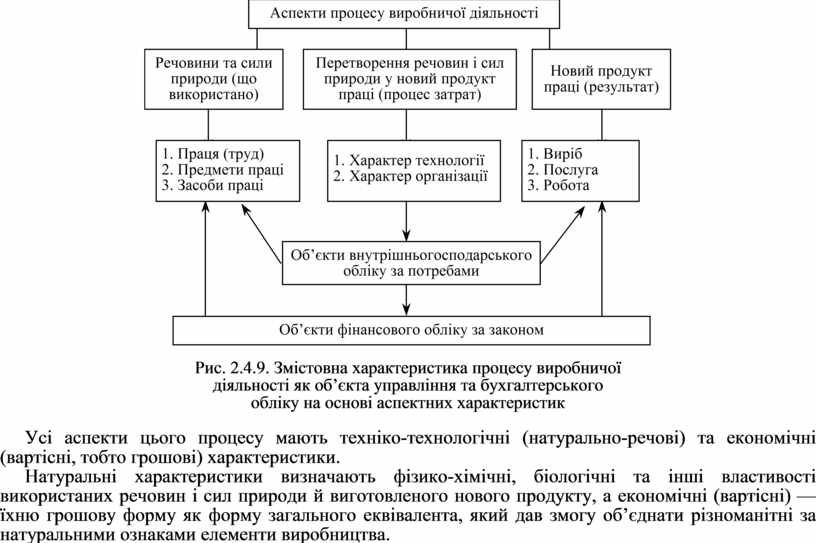

Дві сторони виробництва та їх єдність визначають три його аспекти які вивчаються бухгалтерським обліком, а саме:

1. Що було використано (затрачено): які речовини або сили природи?

2. Що було виготовлено: який новий продукт праці?

3. Як відбувався процес перетворення речовин і сил природи у новий продукт праці? (рис. 2.4.9):

Рис. 2.4.9. Змістовна характеристика процесу виробничої

діяльності як об’єкта управління та бухгалтерського

обліку на основі аспектних характеристик

Усі аспекти цього процесу мають техніко-технологічні (натурально-речові) та економічні (вартісні, тобто грошові) характеристики.

Натуральні характеристики визначають фізико-хімічні, біологічні та інші властивості використаних речовин і сил природи й виготовленого нового продукту, а економічні (вартісні) — їхню грошову форму як форму загального еквівалента, який дав змогу об’єднати різноманітні за натуральними ознаками елементи виробництва.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.