Поделиться

Характеристика рахунку 70 “Доходи від реалізації” за субрахунками

|

Код субрахунку |

Назва |

Характеристика |

|

701 |

Дохід від реа- лізації продукції |

Використовують для узагальнення інформації про доходи від реалізації готової продукції |

|

702 |

Дохід від реа- лізації товарів |

Використовують підприємства торгівлі та ін. організації для узагальнення інформації про доходи від реалізації товарів |

|

703 |

Дохід від реаліза- ції робіт та послуг |

Використовують для узагальнення інформації про доходи від реалізації робіт та послуг |

|

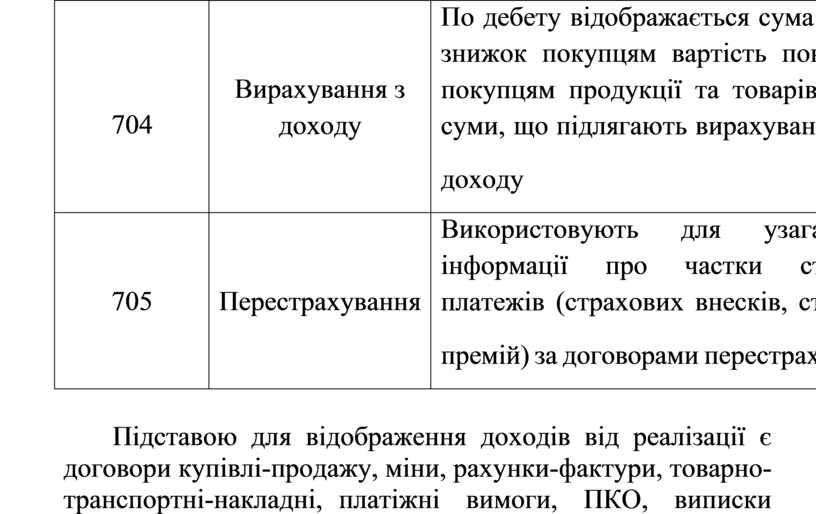

704 |

Вирахування з доходу |

По дебету відображається сума наданих знижок покупцям вартість повернених покупцям продукції та товарів та інші суми, що підлягають вирахування з доходу |

|

705 |

Перестрахування |

Використовують для узагальнення інформації про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування |

Підставою для відображення доходів від реалізації є договори купівлі-продажу, міни, рахунки-фактури, товарно-транспортні-накладні, платіжні вимоги, ПКО, виписки банку, акти виконаних робіт (наданих послуг), розрахунки (довідки) бухгалтерії.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.