Поделиться

До інших доходів відносяться доходи від реалізаціх фінансових інвестицій, відновлення корисності необоротних активів, безоплатно одержаних необоротних активів у сум нарахованої амортизації, доходи від неопераційної курсової різниці за активами і зобов’язаннями, які пов’язані з іншою звичайною діяльністю, інші доходи звичайної діяльності (списання кредиторської заборгованості, що не виникла в ході операційного циклу після закінчення строку позивної давності, від списання необоротних матеріальних активів та інші).

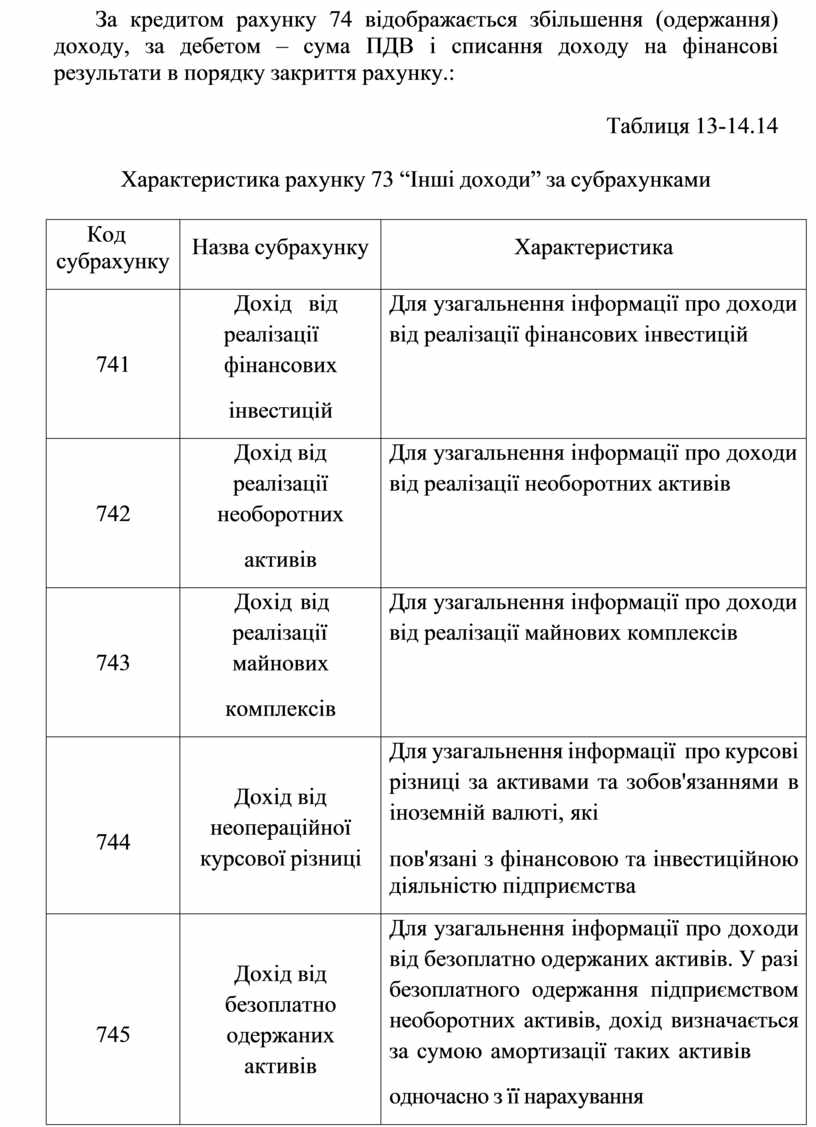

Для обліку доходів, які виникають в процесі звичайної діяльності, але не пов’язані з операційного та фінансовою діяльністю підприємства призначено пасивний рахунок 74 “Інші доходи” (таблиця 13-14.14).

За кредитом рахунку 74 відображається збільшення (одержання) доходу, за дебетом – сума ПДВ і списання доходу на фінансові результати в порядку закриття рахунку.:

Таблиця 13-14.14

Характеристика рахунку 73 “Інші доходи” за субрахунками

|

Код субрахунку |

Назва субрахунку |

Характеристика |

|

741 |

Дохід від реалізації фінансових інвестицій |

Для узагальнення інформації про доходи від реалізації фінансових інвестицій |

|

742 |

Дохід від реалізації необоротних активів |

Для узагальнення інформації про доходи від реалізації необоротних активів |

|

743 |

Дохід від реалізації майнових комплексів |

Для узагальнення інформації про доходи від реалізації майнових комплексів |

|

744 |

Дохід від неопераційної курсової різниці |

Для узагальнення інформації про курсові різниці за активами та зобов'язаннями в іноземній валюті, які пов'язані з фінансовою та інвестиційною діяльністю підприємства |

|

745 |

Дохід від безоплатно одержаних активів |

Для узагальнення інформації про доходи від безоплатно одержаних активів. У разі безоплатного одержання підприємством необоротних активів, дохід визначається за сумою амортизації таких активів одночасно з її нарахування |

|

|

|

Для узагальнення інформації про інші |

|

|

|

доходи від звичайної діяльності, які не |

|

|

Інші доходи від |

відображені на інших субрахунках рахунку 74 “Інші доходи”, зокрема від списання |

|

746 |

звичайної |

кредиторської заборгованості, що не |

|

|

діяльності |

виникла в ході операційного циклу, по закінченні строку позовної давності, від |

|

|

|

вартості негативного гудвілу, яка |

|

|

|

визнається доходом |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.