Поделиться

На рахунку 73 «Інші фінансові доходи» відображаються доходи, одержані у вигляді дивідендів і відсотків від здійснення фінансових інвестицій, які не обліковуються за методом участі в капіталі, доходи від фінансової оренди, інші доходи від фінансових операцій. За кредитом рахунку відображається визнана сума доходу, за дебетом – списання кредитового обороту на рахунок 79 «Фінансові результати».

Облік доходів на рахунку 73 ведеться за їх видами.

Первиними документами для обліку інших фінансових доходів є розрахунки та довідки бухгалтерії, платіжні доручення, рахунки тощо.

Рахунок 73 має наступні субрахунки(таблиця 13-14.9-13):

- 731 «Дивіденди одержані»;

- 732 «Відсотки одержані»;

- 733 «Інші доходи від фінансових операцій».

Таблиця 13-14.13

Характеристика рахунку 73 “Інші фінансові доходи” за субрахунками

|

Код субрахунку |

Назва субрахунку |

Характеристика |

|

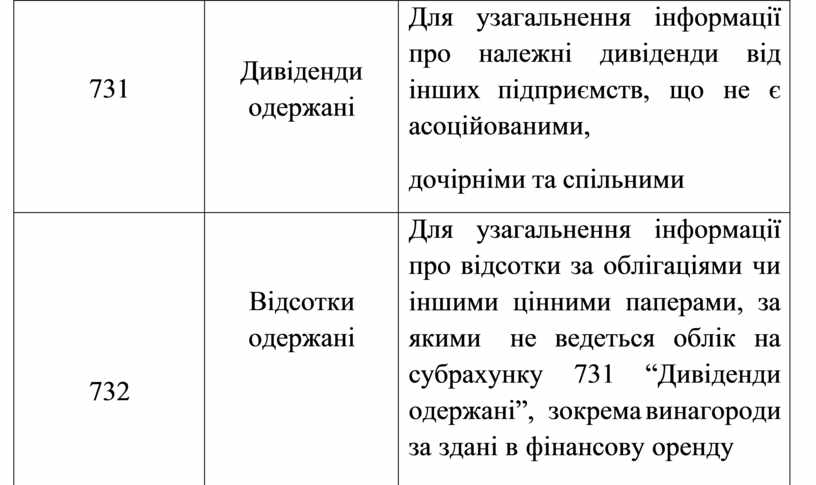

731 |

Дивіденди одержані |

Для узагальнення інформації про належні дивіденди від інших підприємств, що не є асоційованими, дочірніми та спільними |

|

732 |

Відсотки одержані |

Для узагальнення інформації про відсотки за облігаціями чи іншими цінними паперами, за якими не ведеться облік на субрахунку 731 “Дивіденди одержані”, зокрема винагороди за здані в фінансову оренду необоротні активи тощо |

|

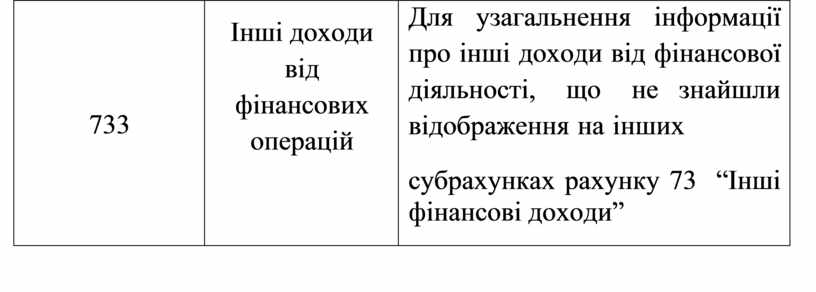

733 |

Інші доходи від фінансових операцій |

Для узагальнення інформації про інші доходи від фінансової діяльності, що не знайшли відображення на інших субрахунках рахунку 73 “Інші фінансові доходи” |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.