Поделиться

Первинними документами при відображені доходів від інвестиційної діяльності є акти переоцінки, платіжні доручення, прибуткові касові ордери, виписки банку, довідки (розрахунки) бухгалтерії тощо.

До надзвичайних доходів відносяться надходження, одержані в порядку відшкодування витрат (втрат) від надзвичайних подій. Такі відшкодування можуть бути одержані від страхових організацій, держави, у вигляді благодійних внесків від інших підприємств чи фізичних осіб.

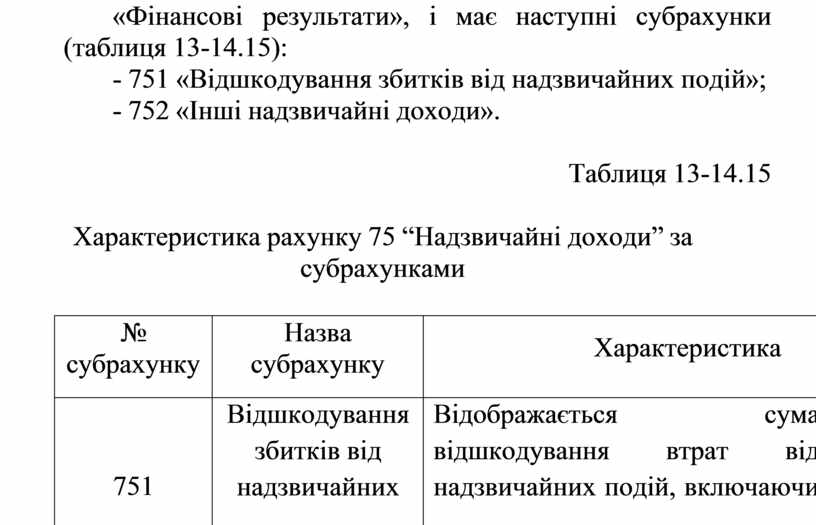

Для відображення доходів, які виникли внаслідок надзвичайних подій, застосовується пасивний рахунок 75 “Надзвичайні доходи”, де за кредитом рахунку відображається визнана сума відшкодування, зокрема від страхових організацій суми втрат від надзвичайних подій, за дебетом – списання у порядку закриття на рахунок 79 «Фінансові результати», і має наступні субрахунки (таблиця 13-14.15):

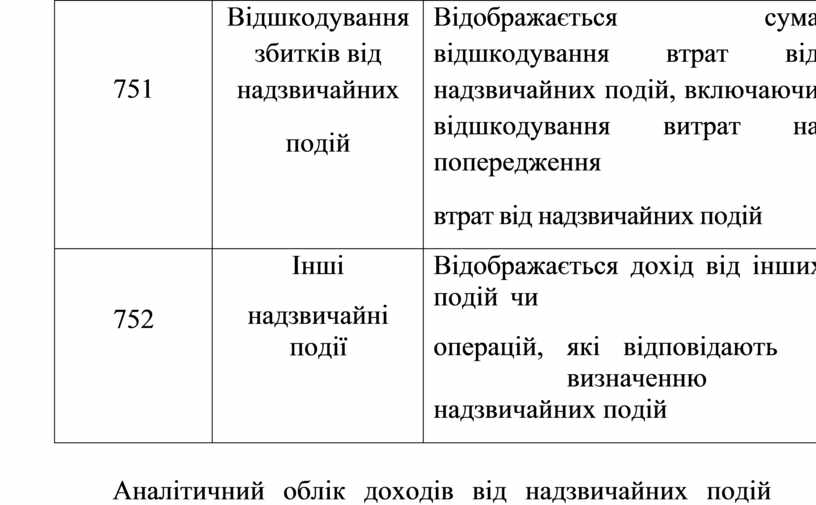

- 751 «Відшкодування збитків від надзвичайних подій»;

- 752 «Інші надзвичайні доходи».

Таблиця 13-14.15

Характеристика рахунку 75 “Надзвичайні доходи” за субрахунками

|

№ субрахунку |

Назва субрахунку |

Характеристика |

|

751 |

Відшкодування збитків від надзвичайних подій |

Відображається сума відшкодування втрат від надзвичайних подій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій |

|

752 |

Інші надзвичайні події |

Відображається дохід від інших подій чи операцій, які відповідають визначенню надзвичайних подій |

Аналітичний облік доходів від надзвичайних подій ведеться за видами доходів.

Первиними документами для обліку доходів від надзвичайних подій є: платіжні доручення підприємства, виписки банку, договори страхування зі страховою компанією, документи, що підтверджують форм-мажорні обставини, довідок (розрахунків) бухгалтерії.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.