Поделиться

Характеристика рахунків з обліку дебіторської заборгованості

Для накопичення інформації про дебіторську заборгованість у Плані рахунків передбачені рахунки класу 1 «Необоротні активи» та класу 3 «Кошти, розрахунки та інші активи»:

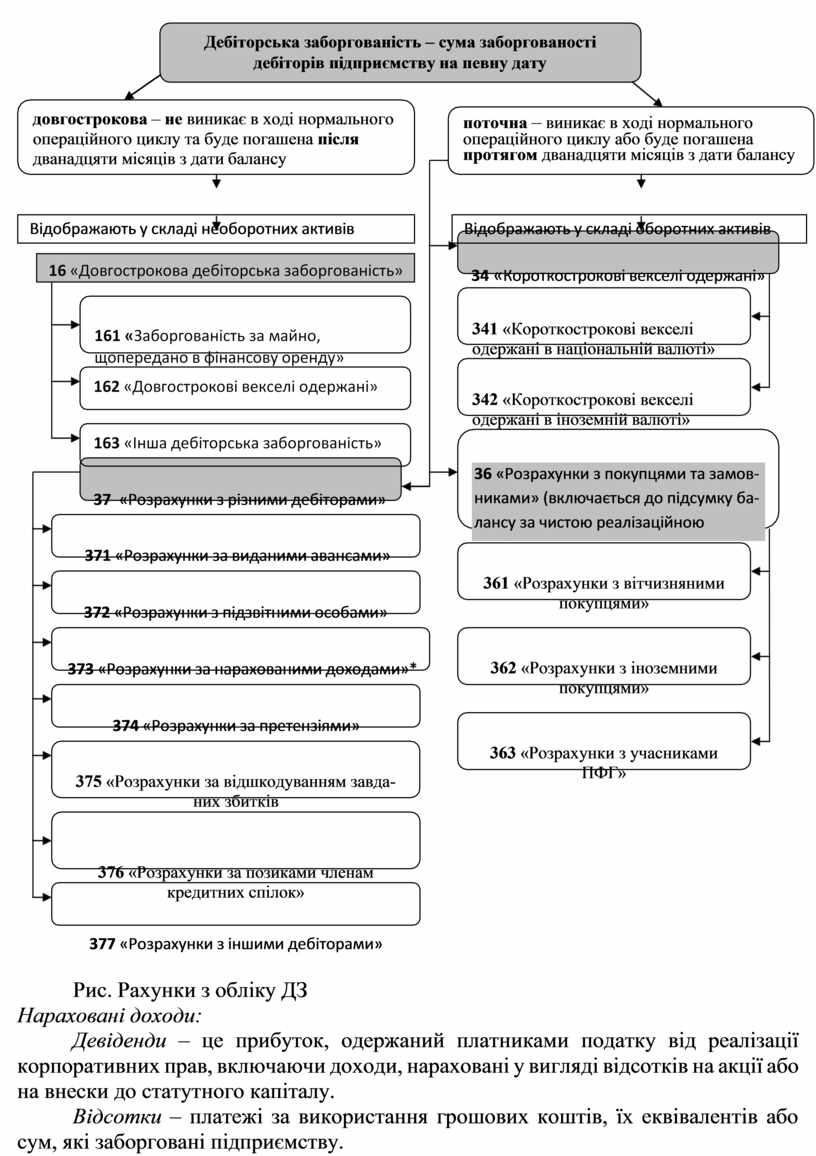

Дебіторська заборгованість

– сума заборгованості дебіторів підприємству на певну дату

Дебіторська заборгованість

– сума заборгованості дебіторів підприємству на певну дату

![]() довгострокова – не виникає в ході

нормального операційного циклу та

буде погашена після дванадцяти місяців

з дати балансу

довгострокова – не виникає в ході

нормального операційного циклу та

буде погашена після дванадцяти місяців

з дати балансу

поточна – виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу

![]()

![]()

341  «Короткострокові векселі одержані

в національній валюті»

«Короткострокові векселі одержані

в національній валюті»

342 «Короткострокові векселі одержані в іноземній валюті»

|

|||

![]()

![]() 361 «Розрахунки з вітчизняними покупцями»

361 «Розрахунки з вітчизняними покупцями»

![]()

![]() 362 «Розрахунки з іноземними покупцями»

362 «Розрахунки з іноземними покупцями»

375 «Розрахунки за відшкодуванням завда- них збитків

363 «Розрахунки з учасниками ПФГ»

376 «Розрахунки за позиками членам кредитних спілок»

Рис. Рахунки з обліку ДЗ

Нараховані доходи:

Девіденди – це прибуток, одержаний платниками податку від реалізації корпоративних прав, включаючи доходи, нараховані у вигляді відсотків на акції або на внески до статутного капіталу.

Відсотки – платежі за використання грошових коштів, їх еквівалентів або сум, які заборговані підприємству.

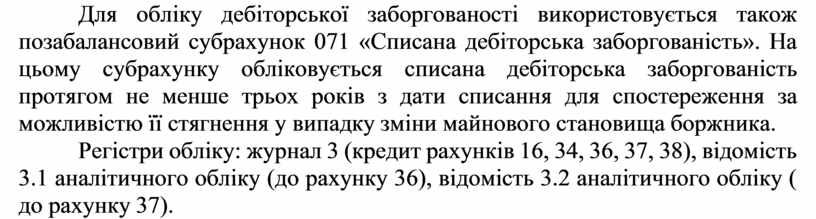

Для обліку дебіторської заборгованості використовується також позабалансовий субрахунок 071 «Списана дебіторська заборгованість». На цьому субрахунку обліковується списана дебіторська заборгованість протягом не менше трьох років з дати списання для спостереження за можливістю її стягнення у випадку зміни майнового становища боржника.

Регістри обліку: журнал 3 (кредит рахунків 16, 34, 36, 37, 38), відомість 3.1 аналітичного обліку (до рахунку 36), відомість 3.2 аналітичного обліку ( до рахунку 37).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.